6.3. Доходи і видатки бюджету, їх класифікація

Дохід бюджету – об’єктивне економічне явище, пов’язане з сукупністю економічних відносин з приводу розподілу та перерозподілу ВВП з метою формування основного централізованого фонду грошових коштів держави. За своєю сутністю доходи бюджету, з одного боку, є результатом розподільних процесів, а з іншого – об’єктом подальшого розподілу на окремі цільові фонди відповідно до функцій держави.

Отже, доходи бюджету – частка централізованих ресурсів держави, які потрібні для виконання нею відповідних функцій. Вони виражають економічні відносини, що виникають у процесі формування основного централізованого фонду грошових коштів і надходять у розпорядження органів державної влади та управління. Доходи бюджету відображають економічні відносини держави з підприємствами, установами, організаціями, фізичними установами, які виникають у процесі стягнення бюджетних платежів. Вони є фінансовою базою діяльності держави. їх склад, форми мобілізації залежать від системи і методів господарювання, а також від економічних завдань, які вирішує суспільство у певний період. Доходи бюджету утворюються за рахунок надходжень на безповоротній основі, справляння яких передбачене законодавством України.

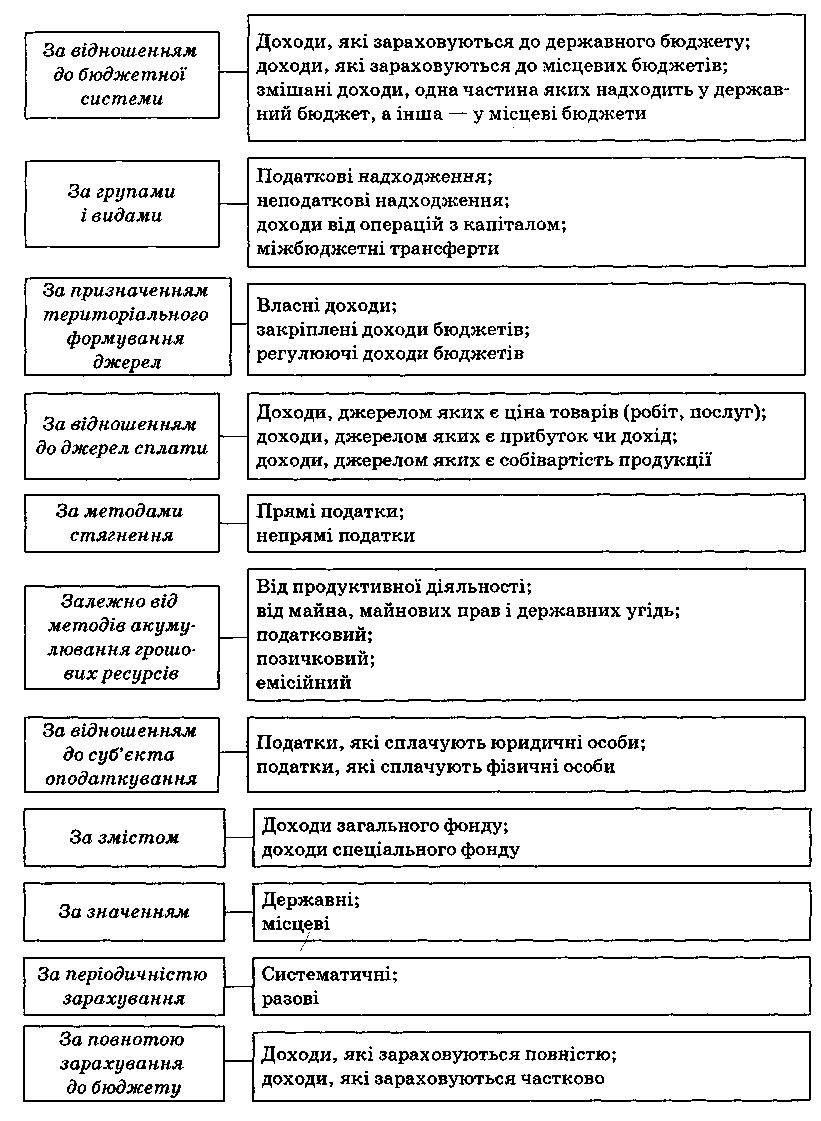

Доходи бюджету можна класифікувати за різними ознаками відповідно до вимог чинного законодавства (рис. 6.4).

Рис. 6.4. Класифікаційне групування доходів бюджету

За групами доходи бюджету поділяють на: податкові надходження, неподаткові надходження, доходи від операцій з капіталом, трансферти.

Податкові надходження – передбачені податковими законами України загальнодержавні і місцеві податки, збори та інші обов’язкові платежі. Неподатковими надходженнями є: доходи від власності та підприємницької діяльності; плата за адміністративні послуги; інші неподаткові надходження. Доходи від операцій з капіталом становлять незначну частку доходів державного бюджету (приблизно 1 %). Міжбюджетні трансферти – кошти, одержані від інших органів державної влади і місцевого самоврядування, інших держав або міжнародних організацій на безоплатній та безповоротній основі.

Кожну групу поділяють на окремі підгрупи та види.

1. Податкові надходження.

Податки на доходи, податки на прибуток, податки на збільшення ринкової вартості: податок на прибуток підприємств; податок на доходи фізичних осіб.

Податки на власність: податок з власників транспортних засобів та інших самохідних машин і механізмів.

Збори та плата за спеціальне використання природних ресурсів: збір за спеціальне використання лісових ресурсів; збір за спеціальне використання води; плата за користування надрами; плата за землю; плата за використання інших ресурсів.

Внутрішні податки на товари та послуги: податок на додану вартість; акцизний податок з вироблених в Україні підакцизних товарів (продукції); акцизний податок з ввезених на митну територію України підакцизних товарів (продукції); податки на окремі категорії послуг.

Податки на міжнародну торгівлю та зовнішні операції: ввізне мито; вивізне мито; інші надходження від зовнішньоекономічної діяльності.

Рентна плата, збори на паливно-енергетичні ресурси: рентна плата; збір у вигляді цільової надбавки до діючого тарифу на електричну та теплову енергію; збір у вигляді цільової надбавки до діючого тарифу на природний газ.

Місцеві податки і збори: податок на нерухоме майно, відмінне від земельної ділянки; збір за місця паркування транспортних засобів; туристичний збір; збір за провадження деяких видів підприємницької діяльності; єдиний податок.

Інші податки та збори: екологічний податок; фіксований сільськогосподарський податок; збір за забруднення навколишнього природного середовища; збір на розвиток виноградарства, садівництва і хмелярства тощо.