4. Методы учета ввп

Являясь денежным показателем, который отражает объем годового выпуска товаров и услуг в экономике, ВВП используется для сравнения стоимостных объемов производства разнородной продукции разных лет. Общая оценка уровней ВВП может быть информативной и иметь практический смысл только в том случае, если в расчет принимается изменение стоимости денег. Согласно принятой в СНС методике расчета ВВП (ВНП), измеряется в текущих рыночных ценах. Использование текущих или фактических цен при расчете ВВП, предназначенном для сопоставления, является недопустимым. Необходимо наличие сопоставимых цен, которые официально устанавливаются государством на 10—15 лет, при этом фактические цены каждого первого года такого периода принимаются за постоянные (сопоставимые) цены. Несколько индексов цен для разных лет дают возможность сравнивать уровни цен в эти годы. Рост индекса цен ВВП с течением времени свидетельствует об инфляции. Инфляция или дефляция усложняют оценку ВВП (ВНП), поскольку этот показатель носит одновременно стоимостный, временной и количественный характер. Базовым показателем, на основе которого специалисты по учету национального дохода исчисляют ВВП, является совокупная выручка от реализации, полученная предпринимательским сектором. Однако этот показатель отражает как количественные изменения объема производства в натуральном выражении, так и колебания уровня цен. Это означает, что на величину ВВП оказывают влияние изменения и физического объема произведенной продукции, и цен. Проблема заключается в том, чтобы скорректировать стоимостной, временной и количественный показатели таким образом, чтобы они в точности отражали изменения физического или количественного объема произведенной продукции.

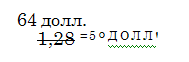

Дефлятор

ВВП для определенного года дает

представление о соотношении цен на

товары текущего года и цен на аналогичные

товары базового года.

Например,

номинальный ВВП 2007 г. равен 64 долл., а

индекс цен для этого года – 128 (сотая

доля = 1.28) Следовательно, реальный

ВВП 2011 г.

5. ОБЩЕСТВЕННОЕ БЛАГОСОСТОЯНИЕ И ВВП При всем информационном богатстве валовой внутренний (и национальный) продукт все же не дает общей оценки таких итоговых состояний макроэкономики, как качество жизни и уровень благосостояния в данной стране. Дело в том, что показатель ВВП имеет определенные недостатки, в частности ВВП недоучитывает реальный объем производства (он может либо завышать, либо занижать его). Кроме того, несмотря на изменение ВВП, например, в направлении положительной динамики, оно может приводить к противоречивым влияниям на уровень благосостояния общества. Наиболее важными обстоятельствами в составе этих недостатков, влияющими на неадекватные оценки динамики ВВП, являются следующие: - Эффективность выпуск продукции. Широко распространено мнение, что между реальным ВВП и общественным благосостоянием должна существовать тесная положительная взаимосвязь, т.е. чем выше уровень производства, тем общество ближе к "хорошей жизни". Например, ВВП страны А равен 10 трлн долл., а ВВП страны В равен 2 трлн долл. Это значит, что в стране А производится в 5 раз больше товаров и услуг, чем в стране В. Но в какой стране живется лучше, где выше жизненный уровень, по показателю ВВП определить нельзя. Для определения уровня благосостояния страны надо сопоставить ВВП с числом населения. Если население в стране А в 6 раз больше населения, чем в стране В, то, несмотря на огромный разрыв в ВВП, все-таки жизненный уровень населения страны В будет выше. - Свободное время. Его величина и направления использования влияют на уровень благосостояния, но не на объем ВВП. За многие годы продолжительность свободного времени существенно увеличилась. Рабочая неделя сократилась с 53 часов в начале века до 40 часов в 90-х годах. Кроме того, увеличилась продолжительность оплачиваемых отпусков и стало больше праздничных и выходных дней. Этот возросший объем свободного времени, естественно, оказал благотворное воздействие на общественное благосостояние. Вместе с тем система национального счетоводства не в со стоянии напрямую учитывать это обстоятельство, а поэтому недооценивает рост благосостояния общества. Точно так же не принимается во внимание так называемый "психологический доход", то удовлетворение, которое люди получают от своей работы. - Качество конечной продукции. ВВП – это преимущественно агрегатно-количественный, а не качественный показатель. Он не отражает реального повышения или снижения качества продукции, что протекает в основном вне зоны влияния данного результата. Например, существует коренное качественное различие между персональным компьютером за 3 тыс. долл., приобретенным сегодня, и компьютером такой же стоимости, купленным всего несколько лет назад. Современный компьютер отличается значительно большей скоростью работы и емкостью памяти, а также снабжен монитором с более высокой разрешающей способностью и усовершенствованными вспомогательными устройствами, расширяющими его возможности. Или другой пример, появление на рынке более эффективного, но менее дорогого лекарства может привести даже к некоторому снижению части ВВП, хотя в принципе это обстоятельство делает жизнь людей лучше, а общество в целом — богаче. Так как улучшение качества, несомненно, влияет на экономическое благосостояние не меньше, чем увеличение количества товаров, то ВВП недооценивает положительные изменения в материальном благосостоянии общества. - Состав и распределение производимой продукции. ВВП служит измерителем объема совокупного производства, но не отражает изменений в составе и распределении совокупного выпуска продукции, которые, в свою очередь, могут оказать воздействие на экономическое благосостояние общества. Одна и та же количественная величина ВВП может отражать различные по значимости для граждан наборы продуктов, которые неоднозначно влияют на благосостояние общества. - Нерыночные виды деятельности. Существует ряд производственных операций, которые увеличивают благосостояние, но не проявляются на рынке. Они не имеют денежной оценки, не воплощаются в доходе, а поэтому не учитываются при исчислении ВВП, что приводит к занижению объема ВВП. Примерами могут служить продукты и услуги, производимые людьми в домашнем хозяйстве для себя — воспитание детей в семье, ремонт собственного жилья своими силами; работа ученых "на себя", не воплощенная в виде готовой продукции: книг, образцов и т.п.; вся масса продукции, которая производится крестьянами и горожанами на своих приусадебных участках для собственного потребления и т.д. - Окружающая среда и ВВП. Производственной деятельности и увеличению ВВП сопутствуют такие явления, как загрязнение воздуха и воды, автомобильные свалки, перенаселение, шум, а также другие виды загрязнения окружающей среды. Издержки такого загрязнения не вычитаются в настоящее время из объема совокупного производства, и вследствие этого ВВП завышает уровень материального благосостояния общества. - Качество урбанизации. ВВП как обобщающий показатель экономической деятельности людей фактически не способен фиксировать и выражать издержки общества, связанные с использованием в хозяйственных целях среды обитания. В современных условиях подвлиянием индустриализации и связанной с этим урбанизации воздействие человека на окружающую среду резко возрастает. Состояние городского хозяйства, его проблемы сегодня оказывают влияние на благосостояние большинства населения того или иного государства, но это во всей полноте отразить в ВВП невозможно. Поэтому актуальной становится необходимость сопоставлять выгоды дальнейшего экономического роста городов со связанными с этим порой невосполнимыми потерями природных богатств, нарушениями естественного баланса окружающей природы. Такое сопоставление, как правило, бывает не в пользу чисто экономического фактора. - Теневая экономика. В ВВП не включается результат деятельности "теневой экономики", представляющей собой особую сферу производства. ЕЕ масштабы в ряде случаев существенно влияют на реально складывающийся объем конечных товаров и услуг в макроэкономике. Но государство не владеет информацией о ней, поэтому официальная статистика учесть ее не в состоянии. В экономической практике пока не существует единого показателя, способного количественно определить результат совокупной рыночной деятельности. Однако многие обстоятельства, в том числе и вышеперечисленные, привели к необходимости разработки идеи о макропоказателе, свободном от привязанности исключительно к обслуживанию системы национального счетоводства. Это должен быть экспертный макропоказатель, который способен отражать многофакторность процесса оценки уровня национального благосостояния. И такой показатель был предложен в 70-е годы американскими экономистами У. Нордхаусом и Дж. Тобином. Он получил название "чисто экономическое благосостояние" (ЧЭБ) или (NEW).

ЗАКЛЮЧЕНИЕ В системе национальных счетов находит отражение и практическую реализацию теоретическая идея общего экономического равновесия. Система национальных счетов раскрывает фактические показатели, стандартизованные технологии расчетов которых дают информационную базу для принятия ответственных решений в области макроэкономической политики. Использованный в работе методический подход способствует изучению проблем национальной экономики и обеспечивает в доходчивой форме рассмотрение особенности количественного измерения макроэкономических процессов. Данная работа, в которой теоретический и практический материалы изложены в логической последовательности, дает возможность закрепить знания по макроэкономике и экономической теории, получить и развить навыки по определению значений макроэкономических показателей, что становится необходимым условием для реализации индивидуальных интересов и стимулов.

Список использованной литературы: 1. Курс экономической теории/Под ред. М.Н. Чепурина, Е.А. Киселевой. — М.: АСА, 1999. 2. Овчинников Г.П. Макроэкономика. — М.,переиздан., 2001 3. Основы экономической теории и практики рыночных реформ в России/Под ред. М.М. Загорулько, О.В.Иншакова, В.Н.Овчинникова: Учебное пособие. — М.: Логос, 1999 4. Сапор А.К. "Экономическая теория и мировая экономика", конспект лекций. — М.: ИВАКО Аналитик, 2001 5. Сборник задач по экономике: Учебное пособие. — М.: БЕК, 1996 6. Современная экономика: Учебное пособие/Под ред. О.Ю. Ма- медова. — Ростов-на-Дону: Феникс, 2008. 7. Экономика: Учебник/Под ред. А.С. Булатова. — М.: Юристъ, переиздан., 2008 8. Экономика: Учебник/Перевод с англ. К.Р. Макконелл, С.Л. Брю. — М. — 2009 9. Экономическая теория: Учебник/Под ред. В.Д. Камаева. — М.: Центр "ВЛАДОС", 1999 10. Печатное издание “Экономическая Газета”, Минск, июль 2011.

ПРИЛОЖЕНИЕ А

ПРИЛОЖЕНИЕ Б

Поступления: метод по расходам |

Распределение: метод по доходам |

||||

Личные потребительские расходы (С) |

4627 |

Оплата труда работников |

400 |

||

Валовые частные внутренние инвестиции (I) 1038 |

Рента |

28 |

|||

Государственные закупки (G) |

1174 |

Проценты |

407 |

||

Чистый экспорт (X) |

102 |

Доход от собственности |

473 |

||

|

|

Налог на прибыль корпораций |

203 |

||

Валовой внутренний продукт |

(5737 |

Дивиденды |

205 |

||

|

|

Нераспределенная прибыль корпораций |

135 |

||

|

|

Косвенные налоги |

553 |

||

|

|

Потребление основного капитала |

716 |

||

|

|

Чистый доход, созданный в стране иностран - |

|

||

|

|

ными факторами производства |

12 |

||

|

|

Валовой внутренний продукт |

673 |

||

ПРИЛОЖЕНИЕ В