Международные стандарты финансововой отчетности

Бухгалтерский учет осуществляется организациями всех стран мира. Его справедливо считают «языком бизнеса», поскольку инф-ция б/у необходима пользователям для принятия управленческих решений. Однако национальные системы учета различных стран имеют принципиальные отличия. Данная проблема стала особенно актуальной во второй половине 20в.

Для удовлетворения информационных потребностей пользователей необходимо, чтобы финансовая отчетность была «понятной». Одним из путей достижения этой цели является унификация б/у, т.е. установление единых правил формирования бух отчетности.

Развитие финансового рынка, концентрация международного капитала, международное разделение труда, выход российских организаций на международный рынок и привлечение иностранных инвестиций потребовали качественных преобразований в организации бухгалтерского учета, выделение отдельной системы налогового учета в самостоятельную учетную систему в рамках государственного контроля за деятельностью экономических субъектов. Переход отечественного бухгалтерского учета на принципы международных стандартов учета и финансовой отчетности законодательно закреплен постановлением Правительства РФ от 06.03.98 г. № 283 «Об утверждении Программы реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности».

Международные стандарты финансовой отчетности (МСФО) — это свод определенных правил и общепринятых процедур бухгалтерского учета и отчетности, определяющих требования к признанию, оценке и раскрытию финансово-хозяйственных операций в бухгалтерской отчетности.

МСФО представляют собой универсальную учетную систему, функционирующую на международном уровне.

МСФО главным образом нацелены на формирование финн отчет-ти. Предписаний относительно плана счетов и техники ведения б/у в системе МСФО нет. Цель МСФО состоит в координации учетных стандартов для того, чтобы свести к минимуму национальные различия отчетности и обеспечить на этой основе сравнимость инф-ции.

В основе системы МСФО лежат сами международные стандарты и концептуальные основы составления отчетности.

Концепции бухгалтерского учета — это основные теоретические принципы ведения бухгалтерского учета и составления финансовой отчетности. Концепции необходимы в силу следующих причин:

1) для разработки новых и пересмотра действующих стандартов;

2) выступают основой организации международного учета;

3) помогают разобраться в финансовой отчетности пользователям;

4) обеспечивают необходимой информацией специалистов бухгалтерии.

В международной практике выделяют пять элементов финансовой отчетности: активы (экономические ресурсы), обязательства, доходы, расходы, капитал.

Данные элементы классифицируются в зависимости от отражения в отчетных формах:

- элементы бухгалтерского баланса (активы, обязательства, капитал);

- элементы, характеризующие финансовый результат, — это элементы отчета о прибылях и убытках (доходы, расходы).

При определении элементов финансовой отчетности центральное место занимает понятие экономической выгоды. Согласно МСФО под активами понимаются экономические ресурсы, контролируемые организацией, использование которых принесет в будущем экономическую выгоду.

Будущие экономические выгоды могут возникать в следующих случаях:

• когда активы используются обособленно или в сочетании с другими активами для производства товаров, работ, услуг (например, обработка древесины на деревообрабатывающем станке);

• когда актив обменивается на другие активы (например, приобретение материальных ценностей за счет денежных средств);

• когда актив используется для погашения обязательства (например, произведена оплата поставщику за поставленные ценности или оформление отношений по договору мены);

• когда актив распределен между собственниками (например, выплата денежных средств с расчетного счета по причитающимся дивидендам).

Под обязательствами согласно МСФО понимается существующая на отчетную дату задолженность организации, погашение которой приводит к уменьшению этой выгоды в виде оттока ресурсов.

Также в международной практике существует понятие условное обязательство, которое возникает, если организация решит приобрести какие-либо активы в будущем. Некоторые обязательства могут быть измерены только приблизительно. В таком случае они рассматриваются как резервы. Обязательства принимаются на учет только тогда, когда предполагается, что их погашение требует каких-либо затрат.

Капитал — это доля в активах компании, остающаяся после вычетов всех обязательств. Структура капитала в международном учете представлена следующим образом: акционерный капитал, партнерский капитал, резервы, чистая нераспределенная прибыль.

Доходы — это увеличение экономических выгод в течение отчетного периода в форме притока экономических ресурсов или уменьшения обязательств, которое ведет к увеличению капитала. Доход включает в себя выручку, полученную от основной деятельности, и выручку, полученную от неосновной деятельности.

Расходы — это уменьшение экономической выгоды в отчетном периоде в форме оттока или использования активов, или возникновения обязательств, которые ведут к уменьшению собственного капитала.

Расходы включают в себя затраты и убытки от основного вида деятельности и неосновного вида деятельности.

Важным критерием является критерий признания элементов финансовой отчетности — включение в балансовый отчет или отчет о прибылях и убытках соответствующих статей. Этот критерий должен отвечать двум условиям:

1) экономическая выгода будет поступать в компанию;

2) статья имеет стоимость.

Под оценкой элементов финансовой отчетности понимается процесс определения денежных сумм, по которым элементы отражаются в финансовой отчетности. Виды оценок элементов финансовой отчетности, применяемые в международной практике:

1. Первоначальная (историческая, фактическая; historical cost ) стоимость - это для активов - это стоимость их приобретения + ТЗР, а для обязательств - сумма, полученная в обмен на обязательство.

2. Текущая (восстановительная; current cost) стоимость - это сумма денежных средств или их эквивалентов, которую пришлось бы выплатить в данный момент при необходимости замены данного объекта материального имущества новым. Обязательства оцениваются по текущей стоимости, которая представляет собой недисконтированную сумму денежных средств, необходимых для их погашения в данный момент.

3. Справедливая стоимость (честная; fair value) - определяется как сумма денежных средств, достаточная для приобретения актива или исполнения обязательств при совершении сделки между хорошо осведомленными, желающими совершить такую сделку, независимыми друг от друга сторонами. Данная оценка в большей степени используется для текущего учета активов и обязательств с целью формирования объективной картины деятельности организации.

4. Рыночная стоимость (market value)- сумма денежных средств, которая может быть получена при продаже или должна быть уплачена при приобретении финансового инструмента или другого актива на действующем финансовом рынке.

5. Стоимость реализации (чистая продажная цена; стоимость погашения; ликвидационная стоимость; (realizable or settlement value) - это сумма, которая может быть получена от продажи актива при совершении сделки между хорошо осведомленными, желающими ее осуществить сторонами за вычетом затрат на выбытие, т.е. торговых издержек.

6. Текущая дисконтированная стоимость (приведенная; present value) - является величиной будущих чистых поступлений денежных средств от использования данного актива в ходе обычной хозяйственной деятельности. Обязательства оцениваются по дисконтированной стоимости будущего оттока денежных средств, который потребуется для погашения обязательств при нормальной хозяйственной ситуации.

Дисконтирование стоимости основано на реально существующем положении, что некоторая сумма денег сегодня стоит больше, чем в будущем, из-за того, что она может быть использована для получения дохода в виде процентов.

Некоторые страны применяют МСФО практически без их изменения; другие страны (в том числе и Россия) принимают МСФО в качестве основы для разработки национальных стандартов, внося в них изменения соответственно национальным условиям (например, особенностям налоговых систем).

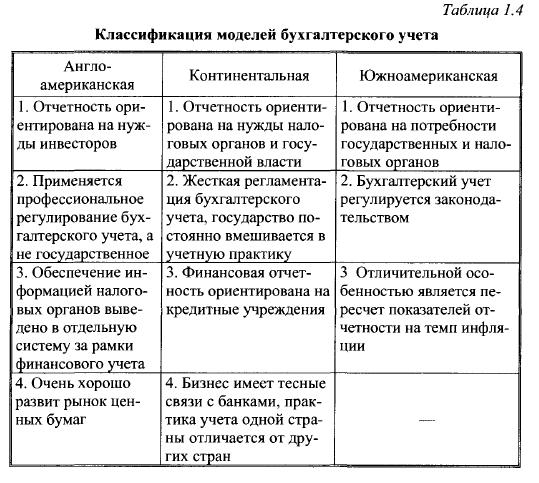

В настоящее время в международной практике бухгалтерского учета в зависимости от способа формирования показателей отчетности выделяют следующие модели бухгалтерского учета: англоамериканская, континентальная и южноамериканская.

Сравнительная характеристика международных моделей бухгалтерского учета представлена в таблице.