2.2. Анализ реализации инвестиционной политики страховой компании

Одна из особенностей страховой деятельности состоит в том, что в отличие от сферы производства, страховая компания сначала аккумулирует средства в виде страховых взносов, создавая необходимые страховые резервы, и лишь в дальнейшем при наступлении страхового случая несет затраты, связанные со страховыми выплатами. В результате страховая компания получает возможность в течение определенного периода времени распоряжаться полученными от страхователей средствами. Кроме того, страховщик распоряжается имеющимся у него уставным капиталом и другими собственными средствами. Это предопределяет возможность и необходимость осуществления страховщиком инвестиционной деятельности. Данная деятельность является одним из источников прибыли страховой организации, которая в ряде случаев компенсирует те убытки, которые страховщик может иметь от осуществления непосредственно страховой деятельности.

Управление инвестиционной деятельностью в ОАО «Росгосстрах», регулируется Федеральным законом от 25 февраля 1999г. №39-ФЗ «Об инвестиционной деятельности в РФ, осуществляемой в форме капитальных вложений». Из-за специфики страховой деятельности помимо норм закона размещения страховой компанией временно свободных средств регулируется также положением Закона РФ «Об Организации страхового дела в Российской Федерации». При этом состав и структура активов, принимаемых в покрытие страховых резервов, определяется Правилами размещения страховщиками страховых резервов, утвержденными приказом Минфина России от 8 августа 2005 г. №100н (см. Приложение 4.).

В таблице 5 представим анализ управления инвестициями в страховой организации ОАО «Росгосстрах» путем размещения страховых резервов в инвестиции с точки зрения нормативов, установленных Правилами №100н.

Таблица 5

Управления размещения страховых резервов в ОАО «Росгосстрах» за период 2007-2009 гг. по страхованию иному, чем страхование жизни.

Тыс. руб.

№ п/п |

Наименование показателя |

Период |

Нормативное значение |

Фактическое значение |

||||

2007г. |

2008г. |

2009г. |

2007г. |

2008г. |

2009г. |

|||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

1 |

Страховые резервы - всего |

11166 |

38322 |

52684 |

- |

- |

- |

- |

2 |

Инвестиции, в т.ч.: |

5389 |

14666 |

13705 |

- |

48,26 |

38,27 |

26,01 |

2.1 |

- акции других организаций |

353 |

364 |

795 |

не более 15% от суммарной величины страховых резервов |

3,16 |

0,95 |

1,51 |

2.2 |

- государственные и муниципальные ценные бумаги |

883 |

2520 |

2648 |

не более 30% от суммарной величины страховых резервов |

7,90 |

6,58 |

5,03 |

2.3 |

- депозитные вклады в банках |

4153 |

11782 |

10263 |

не более 50% от величины страховых резервов |

37,20 |

30,74 |

19,48 |

3 |

Доля перестраховщиков в страховых резервах |

1090 |

3279 |

4006 |

не более 50% от величины страховых резервов по страхованию иному, чем страхование жизни, за исключением резерва заявленных, но неурегулированных убытков. |

9,76 |

8,56 |

7,60 |

4 |

Дебиторская задолженность по операциям страхования, состраховании |

64 |

172 |

4171 |

не более 45% от величины резерва незаработанной премии по страхованию иному, чем страхование жизни |

0,58 |

0,45 |

7,92 |

5 |

Суммарная дебиторская задолженность по операциям страхования, сострахования и перестрахования, за исключением суммы дебиторской задолженности страхователей, перестрахователей, страховых агентов по страховым премиям (взносам) |

665 |

2156 |

4568 |

не более 25% от суммарной величины страховых резервов, за исключением резерва незаработанной премии |

5,95 |

5,63 |

8,67 |

6 |

Денежные средства |

3177 |

10081 |

6654 |

более 3% |

28,45 |

26,31 |

12,63 |

7 |

Итого размещено резервов |

10385 |

30355 |

33105 |

- |

93,01 |

79,21 |

62,84 |

Анализируя данные, представленные в таблице 5, можно сделать следующий вывод о том, что в 2007г., 2008г. и 2009г. большая часть страховых резервов ОАО «Росгосстрах» была размещена в такие активы как инвестиции и денежные средства. При этом размещение резервов в инвестиции соответствовали допустимым нормативным значениям в соответствии с Правилами №100н.

Следует отметить, что за анализируемый период 2007-2009 гг. размещение резервов в инвестиционную деятельность имела тенденцию снижения. Так, если доля размещенных резервов от суммарной величины страховых резервов в 2007г. составляла 93,01%, то в последующие 2008 и 2009 годы данный показатель снизился и составлял 79,21% и 62,84% соответственно.

При этом снижение размещенных резервов ОАО «Росгосстрах» за последний анализируемый 2009 год наблюдался по всем показателям, кроме дебиторской задолженности по операциям страхования, состраховании, а также суммарной дебиторская задолженность по операциям страхования, доля которых от суммарной величины страховых резервов за 2009 год выросла с 0,45% до 7,92% и с 5,63% до 8,67% соответственно.

Снижение инвестиционной деятельности в ОАО «Росгосстрах» было вызвано финансовым кризисом, который внес серьезные корректировки в работу всего финансового сектора, в том числе и в работу страховых компаний.

В 2009 году в условиях мирового финансового кризиса и высокой волатильности финансовых рынков инвестиционная политика ОАО «Росгосстрах» в 2009 году была направлена на эффективное управление активами, обеспечение финансовой устойчивости и необходимого уровня ликвидности, сохранение финансовых ресурсов и увеличение капитала. В этой связи за последний анализируемый 2009 год ОАО «Росгосстрах» не передавало денежные средства и другие активы в доверительное управление и самостоятельно осуществляло инвестиции, проводя консервативную политику в области выбора финансовых инструментов и субъектов инвестирования.

Как показано в таблице 5 за анализируемый период 2007-2009 гг. основная инвестиционная деятельность ОАО «Росгосстрах» была по размещению инвестиций в ценные бумаги (акции других организаций - 3,16%, 0,95% и 1,51% соответственно от суммарной величины страховых резервов), размещение в государственные и муниципальные ценные бумаги (7,90%, 6,58% и 5,03% соответственно от суммарной величины страховых резервов) и размещения в депозитные вклады банков (37,20%, 30,74% и 19,48% соответственно). При этом основная часть резервов (инвестиций) страховая организация на протяжении анализируемого периода 2007-2009 гг. была размещена в банковские депозитные вклады, в обмен на возможность (аккредитацию) участия в страховании залогового имущества. Несмотря на низкую доходность от депозитных вкладов (особенно в сравнении с инструментами фондового рынка), эта процедура является для ОАО «Росгосстрах» и банков крайне привлекательной.

Во-первых, они относительно более надежны, а доход хоть и невелик, но стабилен и фиксирован. Во-вторых, и это самое главное, за счет низко убыточного страхования залогов страховая организация не только компенсируют альтернативные издержки вложений в прочие активы, но и очень неплохо зарабатывает. Поэтому традиционно именно вложения в банковские инструменты наиболее популярны среди страховщиков, что также интересно и для ОАО «Росгосстрах». В регионах депозиты и векселя банков вообще зачастую представляются единственной достойной альтернативой государственным и муниципальным облигациям.

Так как ОАО «Росгосстрах» за анализируемый период 2007-2009 годы большая часть резервов покрывалась за счет вложения средств в банковские депозиты (37,20%, 30,74% и 19,48% соответственно от суммарной величины страховых резервов) рассмотрим подробнее данную группу инвестирования и проанализируем банки, в которые были вложены данные инвестиции.

В соответствии с Правилами размещения страховщиками средств страховых резервов (утверждёнными Приказом Министерства финансов РФ от 08.08.2005 № 100н) для активов, входящих в соответствующие группы (банковские депозитные вклады), существуют отдельные нормативы. Согласно этому документу, страховщики смогут покрывать резервы вложением средств на банковские депозиты в размере не более 50% от суммарной величины страховых резервов, если соответствующие банки имеют рейтинги до минимальной линии отсечения ВВ-, Ва3 и ВВ- (по шкале международных агентств Standard&Poors, Moody's и Fitch), но не менее двух уровней ниже суверенного рейтинга РФ или аналогичного уровня российских рейтинговых агентств (см. Приложение 5). В противном случае, средства, положенные на депозиты в банки, ограничиваются 20-ю процентами.

В таблице 6 проведем анализ управления инвестициями ОАО «Росгосстрах» в соответствии с нормативами размещения резервов в банковские депозиты от суммарной величины страховых резервов за период 2007-2009 гг.

Таблица 6

Управление по размещению инвестиционных ресурсов

ОАО «Росгосстрах» в банковские вклады за период 2007-2009 гг.

Наименование показателя |

Период, тыс. руб. |

Рейтинги банков |

Нормативное значение |

Фактическое значение, % |

||||||

2007г. |

2008г. |

2009г. |

Standard & Poor`s |

Moody`s |

Fitch |

2007г. |

2008г. |

2009г. |

||

1. Российский банк развития |

810 |

2368 |

2124 |

BBB/Стабильный/A-2 |

Baa2/Стабильный |

BBB/Стабильный |

не более 50% |

7,8 |

7,8 |

6,4 |

2. Башкирское ОСБ 8598 |

1138 |

3346 |

3192 |

BBB-/Стабильный |

Baa2/Стабильный |

BBB/Стабильный |

11,0 |

11,0 |

9,6 |

|

3. ОАО «Газпромбанк» |

694 |

1944 |

1550 |

BB/Позитивный/B |

Baa2/Стабильный |

BB-/Стабильный |

6,7 |

6,4 |

4,7 |

|

5. ОАО «ИнвестКапиталБанк» |

511 |

1614 |

1273 |

BB-/Стабильный/B |

Ba2/Позитивный |

BB-/Стабильный |

4,9 |

5,3 |

3,8 |

|

6. Итого размещение в банки не ниже рейтинга ВВ-, Ва3 и ВВ- |

3152 |

9272 |

8138 |

х |

х |

х |

не более 50% |

30,4 |

30,5 |

24,6 |

7. ОАО «УралСиб» г.Уфы |

1001 |

2509 |

2124 |

B/Позитивный/C |

Ba3/Ста-бильный |

B/Позитив-ный |

не более 20% |

9,6 |

8,3 |

6,4 |

8. Итого размещение в банки ниже рейтинга ВВ-, Ва3 и ВВ- |

1001 |

2509 |

2124 |

х |

х |

х |

не более 20% |

9,6 |

8,3 |

6,4 |

9. Всего резервов |

10383 |

30365 |

33105 |

х |

х |

х |

х |

40,0 |

38,8 |

31,0 |

Из таблицы 6 видно, что ОАО «Росгосстрах» в большинстве случаев отдает предпочтение именно имеющим высокие рейтинги банкам по шкале международных агентств Standard&Poors, Moody's и Fitch, а именно РБР (BBB, Baa2, ВВВ), Башкирское ОСБ 8598 (BBB-, Baa2, ВВВ), ОАО «Газпромбанк» (BB, Baa2, ВВ-), ОАО «ИнвестКапиталБанк» (BB0, Baa2, ВВ-).

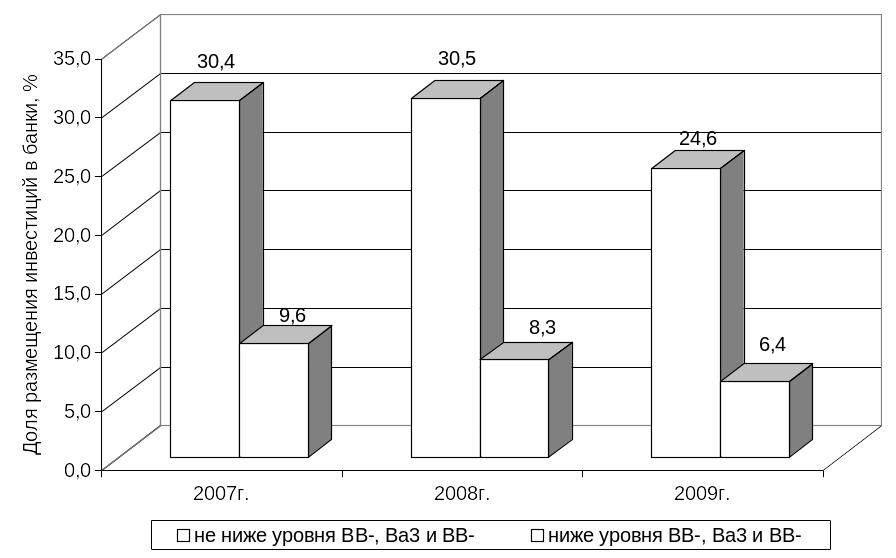

Рис. 3. Динамика размещенных инвестиций ОАО «Росгосстрах» в банки по рейтинговым оценкам международных агентств за 2007-2009 гг.

При этом, как показано на рисунке 3, величина размещения инвестиций в банки с высокими рейтингами составляла в структуре размещения страховых резервов ОАО «Росгосстрах» в банковские вклады в 2007г. – 30,4% (3152 тыс. руб.), в 2008г. – 30,5% (9272 тыс. руб.), в 2009 г. – 24,6% (8138 тыс. руб.), что не противоречит нормативному значению Правил размещения страховщиками средств страховых резервов размещения «не более 50%».

Также нами было выявлено, что ОАО «Росгосстрах» производил размещения страховых резервов в ОАО «УралСиб», который по оценкам международных агентств Standard&Poors, Moody's и Fitch был ниже рейтинга ВВ-, Ва3 и ВВ- и доля размещения резервов в данный банка составляла в структуре размещения страховых резервов в банковские вклады составляла в 2007г. – 9,6% (1001 тыс. руб.), в 2008г. – 8,3% (2509 тыс. руб.), в 2009г. – 6,4% (2124 тыс. руб.), что не противоречило Правилам размещения страховщиками средств страховых резервов размещения «не более 20%».

Выше нами было выявлено, что основная часть инвестиций ОАО «Росгосстрах» за период 2007-2009 гг. была размещена в депозитные вклады банков, и соответственно основной доход от инвестиционной деятельности страховая компания получила от размещения инвестиций в депозитные вклады банков чем в акции других организаций, о чем подтверждают результаты таблицы 7.

Таблица 7

Доходность по результатам инвестиционной деятельности ОАО «Росгосстрах» за период 2007-2009 гг.

Наименование показателя |

2007г. |

2008г. |

2009г. |

Абсолютное изменение (+/-), тыс. руб. |

Темп роста (+/-), % |

||

2008г. к 2007г. |

2008г. к 2007г. |

2008г. к 2007г. |

2008г. к 2007г. |

||||

1. Проценты к получению |

830 |

6660 |

7737 |

5830 |

1077 |

802,4 |

116,2 |

удельный вес, % |

100,0 |

99,8 |

99,8 |

0 |

0 |

99,8 |

100,0 |

2. Доходы от участия в других организациях |

0 |

15 |

16 |

15 |

1 |

- |

106,7 |

удельный вес, % |

0,0 |

0,2 |

0,2 |

0 |

0 |

- |

91,8 |

3. Изменение стоимости финансовых вложений в результате корректировки оценки |

0 |

0 |

1518 |

0 |

1518 |

- |

- |

удельный вес, % |

0,0 |

0,0 |

13,5 |

0,0 |

13,5 |

- |

- |

3. Всего доходов по инвестициям |

830 |

6675 |

11221 |

5845 |

4546 |

804,2 |

168,1 |

Из таблицы 7 видно, что доля доходов от размещения резервов в депозитные вклады банков в структуре доходов по инвестициям составляла в 2007 г. – 100% (или 830 тыс. руб.), в 2008 г. – 99,8% (или 6660 тыс. руб.), в 2009г. – 99,8% (или 7737 тыс. руб.). На долю доходов полученных от участия в других организациях в общей структуре доходов по инвестициям приходилось только в 2008 и 2009 годы по 0,2% или 15 тыс. руб. и 16 тыс. руб. соответственно. При этом в целом доходы ОАО «Росгосстрах» по инвестициям за весь анализируемый период имели тенденцию роста с 830 тыс. руб. до 11221 тыс. руб. При этом темп роста доходов от инвестиций 2009 года (168,1%) отставал от темпа роста 2008 года (804,2%). Это было вызвано экономическим кризисом, в результате которого ОАО «Росгосстрах» снизило размещение страховых резервов в депозитные вклады банков.

В заключение данного пункта произведем оценку инвестиционного потенциала ОАО «Росгосстрах» за 2007-2009 годы. Для оценки инвестиционного потенциала страховой организации используем систему показателей представленных в таблице 8.

Таблица 8

Оценка инвестиционного потенциала ОАО «Росгосстрах»

за 2007-2009 годы,

тыс. руб.

Наименование показателя |

Обозначение |

Фрмула расчета |

Нормативное значение |

2007 г. |

2008г. |

2009г. |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

1. Собственный капитал |

СК |

(стр. 410 + стр. 420 + стр. 430 + стр. 470) –(стр.110+стр.470+ + стр. 190 + стр. 415), ф. 1 |

- |

157144 |

157472 |

158553 |

2. Инвестиционные активы |

ИА |

стр. 120 ф.1 |

- |

97431 |

91226 |

94694 |

3. Денежные средства |

ДС |

стр. 260 ф.1 |

- |

67628 |

87817 |

91052 |

4. Страховые резервы-нетто |

СРнт |

(стр 520+530+ 540) - (стр. 162+163) ф. 1 |

- |

8363 |

27014 |

26824 |

5. Страховые резервы |

СР |

стр. 590 ф.1 |

- |

10383 |

30365 |

33105 |

6. Доход от инвестиций |

ИД |

стр. 020 + стр. 180 ф.2 |

- |

830 |

6675 |

11221 |

7. Доходы от инвестирования страховых резервов |

ИДср |

стр. 020+180-060-190 ф.2 |

- |

830 |

12426 |

11221 |

8. Коэффициент уровня покрытия инвестиционными актива страховых резервов |

ДПср |

ДПср=(ИА+ДС)/СРнт |

>=1 |

19,74 |

6,63 |

6,92 |

9. Коэффициент рентабельности инвестиций |

Рид |

Рид=ИД/ИА |

>=0,15 |

0,01 |

0,07 |

0,12 |

10. Коэффициент эффективности инвестирования страховых резервов |

ЭИср |

Эиср=ИДср/СР |

Рост показателя демонстрирует положительную тенденцию |

0,08 |

0,41 |

0,34 |

11. Доля инвестиций в собственном капитале |

Дид |

Дид=ИД/СК |

Рост показателя демонстрирует положительную тенденцию |

0,01 |

0,04 |

0,07 |

Из таблицы 8 видно, что показатель уровня покрытия инвестиционными активами страховых резервов-нетто соответствовал нормативному значению (>=1) и составлял в 2007, 2008 и 2009 годах 19,74, 6,64 и 6,92 пункта соответственно. Это указывает на достаточность в ОАО «Росгосстрах» уровня покрытия инвестиционными активами страховых резервов-нетто отражающих степень размещения средств, за счет которых покрываются обязательства страховой организации, в инвестиционных активах и денежных средствах. Это является положительным фактором, т.к. свидетельствует о размещении ОАО «Росгосстрах» средств в ликвидных активах и в активах с низкой повышенной степенью риска.

Коэффициент рентабельности страховых операций имел тенденцию роста за период 2007-2009 гг. и составлял 0,01, 0,07 и 0,12 пункта соответственно. Несмотря на увеличение данного показателя в течение анализируемого периода 2007-2009 гг., все же данный показатель был ниже допустимого значения (>=0,15), что является негативным фактором, указывающего на недостаточно активную инвестиционною деятельность страховой организации, которая может привести к потери дополнительных доходов.

Коэффициент эффективности инвестирования страховых резервов за 2009 год имел тенденцию снижения 0,41 до 0,34 пункта. Это является отрицательным фактором, еще раз подтверждающий о недостаточно эффективной инвестиционной деятельности ОАО «Росгосстрах». А ведь именно инвестиционная деятельность является одним источников прибыли страховой организации, которая в ряде случаев компенсирует те убытки, которые страховщик может иметь от осуществления непосредственно страховой деятельности. Доля инвестиций в собственном капитале напротив имела тенденцию роста с 0,04 и 0,07 пункта, но роста был незначительным.

Таким образом, при написании данного пункта положительным фактором быто то, что в условиях дефицита надежных и ликвидных активов и высокой привлекательности банковских инструментов в рамках маркетинговой политики, ОАО «Росгосстрах» старается выбрать лимит по покрытию депозитами резервов по максимуму. Это означает, что организация отдает предпочтение банкам имеющим высокие рейтинги (по оценкам международных агентов Standard&Poors, Moody's и Fitch), а именно: РБР (BBB, Baa2, ВВВ), Башкирское ОСБ 8598 (BBB-, Baa2, ВВВ), ОАО «Газпромбанк» (BB, Baa2,ВВ-), ОАО «ИнвестКапиталБанк» (BB0, Baa2, ВВ-). Нормативы по вложению резервов в определенные рисковые активы за анализируемый период 2007-2009 годы были соблюдены. Это было подтверждено показателем уровня покрытия инвестиционными активами страховых резервов-нетто, который соответствовал нормативному значению (>=1) и составлял в 2009 году 6,92 пункта, что является положительным фактором, т.к. свидетельствует о размещении страховой организацией средств в ликвидные активы и в активы с низкой повышенности степенью риска.

Отрицательным моментом было то, что за 2009 год для получения дополнительного дохода в виде прибыли от инвестирования страховых резервов использовалось только 31% от общей величины созданных резервов, а это на 7,8% ниже, чем в 2008 году (38,8%). Данное обстоятельство привело в 2009 году к снижению темпа роста доходности от инвестиционной деятельности на с 804,2% до 168,1%, что указывает на низкую инвестиционную деятельность страховой организации. Недостаточность эффективной инвестиционной деятельности страховой организации были подтверждены при помощи оценки инвестиционного потенциала, показатели по которым имели тенденцию снижения и были ниже допустимого нормативного значения, что является отрицательным фактором. Так, коэффициент рентабельности страховых операций составлял в 2009 году 0,12 пункта при допустимом значении более 0,15. Коэффициент эффективности инвестирования страховых резервов имела тенденцию снижения, вместо увеличения.