Тарифи за транспортування нафтопродуктів

Перевізник

|

Одиниця виміру

|

Розмір тарифу

|

Аскизське АТП

|

долл./ткм

|

0,06 |

Мінусинське АТП

|

долл./ткм

|

0,064 |

Монгольське АТП

|

долл./ткм

|

0,09 |

Тариф за подачу транспорту до місця завантаження = 0,8 дол.| /км

Тарифна вартість перевалки нафтопродуктів

Нафтобаза

|

Одиниця виміру

|

Розмір тарифу

|

Абазинська нафтобаза

|

долл./т

|

7 |

Мінусинська нафтобаза

|

долл./т

|

10 |

Методика передбачає визначення :

вартості перевалки нафтопродуктів;

вартості подачі транспортних засобів для завантаження;

,

де

,

де

С зав – вартість подачі ТЗ для завантаження;

Т под – тариф за подачу ТЗ;

L – відстань між транспортним підприємством і нафтобазою, км;

N – кількість рейсів;

Q – загальний обсяг перевезень;

q – вантажомісткість автомобіля (з розрахунку середньої вантажомісткості автопотягу – 15 тонн).

вартості транспортування;

повної вартості (загальних витрат);

оптимального маршруту за витратами.

Вирішення задачі:

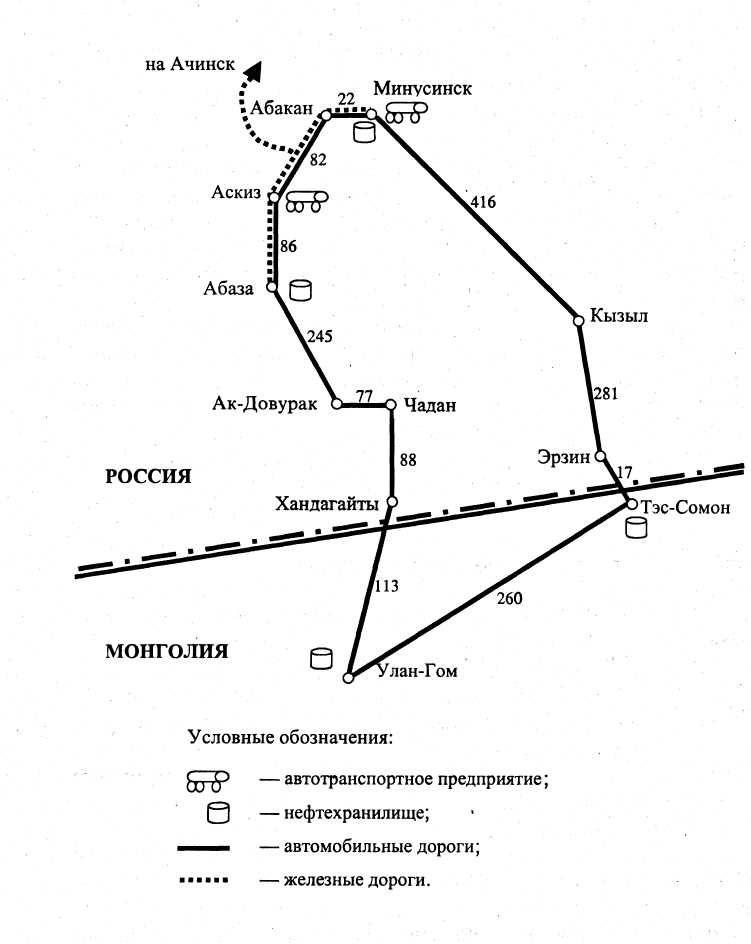

ВАРІАНТ 1 (маршрут Абаза-Улан-Гом-Тес-Сомон):

1) Перевалка = 21 000 т * 7 дол/т = 147 000 (дол)

2) Вартість подачі транспортного засобу:

Тпод = 0, 2 дол/км

L = 86 км (Аскиз-Абаза)

Вартість подачі транспортного засобу = 0,2*1400*86 = 24 080 (дол)

3) Транспортування:

а) Абаза-Улан-Гом (245+77+88+113 = 523 км)

Транспортування 1 (за умовою перевізник цієї ділянки Аскизське АТП) = 0,06*21 000*523 = 658 980 (дол)

б) Улан-Гом-Тес-Сомон (260 км):

Транспортування 2 (за умовою перевізник цієї ділянки Монгольське АТП) = 0,09*21 000*260 = 491 400 (дол)

Транспортування = 658 980 + 491 400 = 1 150 380 (дол)

4) Повна вартість = 147 000 + 24 080 + 1 150 380 = 1 321 460 (дол)

ВАРІАНТ 2 (маршрут Мінусинськ-Тес-Сомон):

1) Перевалка = 21 000 т * 10 дол/т = 210 000 (дол)

2) Вартість подачі транспортного засобу:

Тпод = 0, 2 дол/км

L = 104 км (Аскиз-Мінусинськ: 82+22 = 104 км)

Вартість подачі транспортного засобу = 0,2*1400*104 = 29 120 (дол)

3) Транспортування:

Мінусинськ – Тес-Сомон (416 + 281 + 17 = 714 км)

Транспортування = 0,06*21000*714 = 899 640 (дол)

4) Повна вартість = 210 000 + 29 120 + 899 640 = 1 138 760 (дол)

ВАРІАНТ 3 (маршрут Мінусинськ-Тес-Сомон):

1) Перевалка = 21 000 т * 10 дол/т = 210 000 (дол)

2) Вартість подачі транспортного засобу:

Тпод = 0, 2 дол/км

L = 0 км (Мінусинськ-Мінусинськ: 0 км)

Вартість подачі транспортного засобу = 0,2*1400*0 = 0 (дол)

3) Транспортування:

Мінусинськ – Тес-Сомон (416 + 281 + 17 = 714 км)

Транспортування = 0,064*21000*714 = 959 616 (дол)

4) Повна вартість = 210 000 + 0 + 959 616 = 1 169 616 (дол)

ОПТИМАЛЬНИЙ ЗА ВИТРАТАМИ ВАРІАНТ 2 – ЗАГАЛЬНІ ВИТРАТИ СКЛАДАЮТЬ 1 138 760 ДОЛ.

АВС - аналіз товарних запасів.

АВС-аналіз (ABC analysis) в управлінні запасами – розподіл товарів по групам А, В і С у відповідності з їх питомою вагою в загальній вартості запасів всіх товарів.

В основі АВС- аналізу правило Парето відкрите в 1897 р. італійським економістом Вільфредо Парето (Vilfredo Pareto, 1848-1923 рр. ), яке свідчить: 20% асортиментних позицій приносить 80% прибутків.

Для проведення АВС аналізу необхідно:

встановити вартість кожного товару (за закупівельними цінами);

ранжувати товари за зменшенням ціни;

знайти суму кількості і витрат на придбання;

розбити товари на групи залежно від їх питомої ваги в загальних витратах на придбання.

Група «А»: найбільш дорогі та коштовні товари, на частку яких припадає приблизно 75-80% загальної вартості запасів, вони складають 10-20% загальної кількості товарів, які знаходяться на зберіганні.

Група «В»: середні за вартістю товари; їх частка в загальній сумі запасів складає приблизно 10-15%, у кількісному відношенні ці запаси складають 30-40% продукції, яка зберігається.

Група «С»: найдешевші, становлять 5-10% від загальної вартості виробів, які зберігаються, 40-50% від загального обсягу зберігання.

Рекомендації по управлінню запасами АВС

А |

В |

С |

Варіант а |

|

|

Суцільний контроль рівня запасів Детальний облік інформації Група найвищого пріоритету Точне визначення обсягу замовлення Максимально точний прогноз |

Звичайний контроль Звичайне управління запасами Розрахунок економічного розміру замовлення

|

Звичайний вид контролю Відсутність або незначний облік інформації Група найнижчого пріоритету Великі обсяги замовлень |

Варіант b |

|

|

Суцільний контроль рівня запасів |

Розрахунок економічного розміру замовлення |

Великі обсяги замовлень |

Варіант с |

|

|

Щотижня проводити інвентаризацію 6% одиниць групи |

Щотижнева інвентаризація 4% одиниць групи |

Щотижнева інвентаризація 2% одиниць групи |

Варіант d |

|

|

Інвентаризація 6 разів на рік Рівень обслуговування 99,5% Модель управління запасами – з фіксованим розміром замовлення Горизонт планування - тиждень |

Інвентаризація 2 рази на рік Рівень обслуговування 95% Модель управління запасами – DRP Горизонт планування - місяць |

Інвентаризація 1 раз на рік Рівень обслуговування 90% Модель управління запасами – «Мінімум-максимум» Горизонт планування – за необхідністю |

Варіант е |

|

|

Зберігаються в достатній кількості на місцевих складах |

Зберігаються на регіональних складах |

Зберігаються лише на заводах |

Провести АВС – аналіз товарних запасів ТОВ “Альянс” і розробити пропозиції по управлінню кожною групою товарних запасів.

В цілях зміцнення позиції на ринку керівництво оптової фірми прийняло рішення розширити торговий асортимент. Вільних фінансових коштів, що необхідні для кредитування додаткових товарних ресурсів, фірма немає. Вільних складських приміщень також немає.

Перед службою логістики було поставлено завдання скоротити обсяг товарних запасів з метою скорочення витрат на їх утримання і вивільнення ресурсів для розширення асортименту.

Зниження запасів при цьому не повинне відбитися на рівні клієнтського сервісу, тобто на готовності компанії до постачання товарів споживачам.

Виконуючи завдання керівництва, служба логістики ухвалила рішення поділити весь торговий асортимент на три групи А, В і С за ознакою частки в реалізації, а потім запропонувати нові диференційовані нормативи середнього запасу:

для товарів групи А (лідери в реалізації) — скоротити норму запасу і довести її до 10 днів;

для товарів групи В (середня частка в реалізації) норму запасу залишити без зміни — 20 днів;

для товарів групи С (дуже низька реалізація) збільшити норму запасу, довівши її до 30 днів.

Вихідні дані для проведення аналізу ABC, грн.

Товарні групи |

Товарні запаси за квартал, тис. грн. |

|||

|

1 квартал |

2 квартал |

3 квартал |

4 квартал |

Консерви |

600 |

620 |

700 |

680 |

Масло та олія |

240 |

180 |

220 |

160 |

Молоко та молочна продукція |

500 |

1400 |

400 |

700 |

Бакалія |

140 |

150 |

170 |

140 |

Кондитерські вироби, мед |

10 |

0 |

60 |

50 |

Хліб та хлібобулочні вироби |

520 |

530 |

400 |

430 |

Овочі та фрукти |

40 |

40 |

50 |

70 |

Напої 1 |

4500 |

4600 |

4400 |

4300 |

Напої 2 |

40 |

60 |

100 |

40 |

Інші продовольчі товари |

1010 |

1030 |

1050 |

950 |