Тема 9. Оцінювання вартості підприємства 9.1. Сутність та принципи оцінки вартості підприємства

Термін «оцінка» широко розповсюджений і використовується як у повсякденному вжитку, так і у науковій діяльності. Звичайно його розуміють як процес визначення якості, цінності кого-, чого-небудь. У науці поняття оцінки набуває специфічного значення залежно від сфери наукової діяльності, напряму проведення досліджень. Під ним розуміють як процес визначення величини вартості або сукупність впорядкованих (регламентованих) дій оцінювача, що включає збір та аналіз вихідних даних, можливостей застосування всієї сукупності підходів і методів оцінки для конкретного об'єкта, серію розрахунків та експертиз результатів для отримання висновку про вартість.

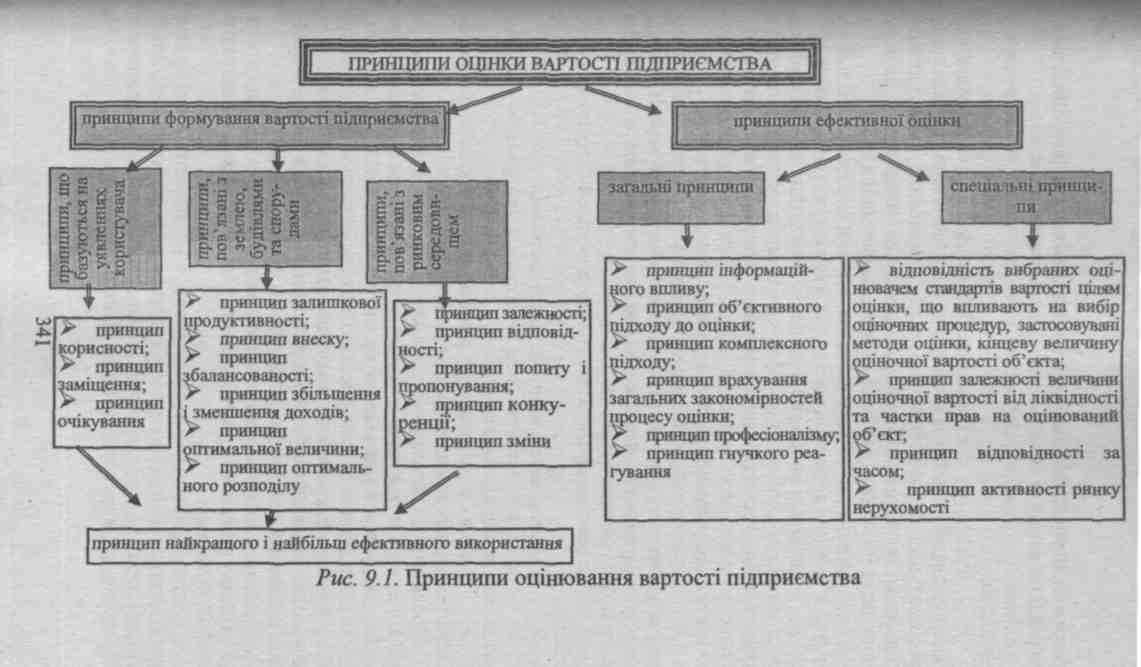

Принципи оцінки складають фундамент теорії оцінки нерухомості та забезпечують наукову обґрунтованість методів оцінки. Вони базуються на розробках вчених та узагальненні практичного досвіду з оцінки. Найчастіше у спеціалізованій літературі виділяються такі: принцип корисності, принцип заміщення, принцип очікування, принцип залишкової продуктивності, принцип внеску, принцип збалансованості, принцип збільшення і зменшення доходів, принцип оптимальної величини, принцип оптимального розподілу, принцип залежності, принцип відповідності, принцип попиту і пропонування, принцип конкуренції, принцип зміни, принцип найкращого і найбільш ефективного використання (рис. 9.1). На базі принципів оцінки в науковій думці формується сукупність методів оцінки ринкової вартості підприємства. Методи оцінки звичайно групують у підходи до оцінки. Близько 1910 року в літературі починають виділяти три основні підходи в оцінці вартості: порівняння продаж, витратний і доходний (капіталізації доходу). Іноді підходи до оцінки називають методами.

Оцінювання вартості підприємства здійснюється з розрахунку на певного гіпотетичного покупця, якого можна ідентифікувати з однією з таких категорій: 1) пасивний інвестор, для якого більшу цінність становлять дивіденди за корпоративними правами підприємства; 2) активний інвестор, який прагне максимізувати величину грошових потоків від інвестиції- CFROI (Cashflow returns on investments); 3) стратегічний інвестор, для якого цінність підприємства (а отже, і його вартість) визначається

340

Проведення оцінки вартості підприємства є обов 'язковим у випадках:

створення підприємств (господарських товариств) на базі державного майна або майна, що є у комунальній власності' реорганізації, банкрутства, ліквідації державних, комунальних підприємств та підприємств (господарських товариств) з державною часткою майна (часткою комунального майна);

виділення або визначення частки майна у спільному майні, в якому є державна частка (частка комунального майна);

визначення вартості внесків учасників та засновників господарського товариства, якщо до зазначеного товариства вноситься майно господарських товариств з державною часткою (часткою комунального майна), а також у разі виходу (виключення) учасника або засновника із складу такого товариства;

приватизації та іншого відчуження у випадках, встановлених законом, оренди, обміну, страхування державного майна, майна, що є у комунальній власності, а також повернення цього майна на підставі рішення суду;

переоцінки основних фондів для цілей бухгалтерського обліку;

оподаткування майна згідно з законом;

визначення збитків або розміру відшкодування у випадках, встановлених законом;

в інших випадках за рішенням суду або у зв'язку з необхідністю захисту суспільних інтересів.

Проведення незалежної оцінки вартості підприємства є обов'язковим у випадках застави державного та комунального майна, відчуження державного та комунального майна способами, що не передбачають конкуренцію покупців у процесі продажу, або у разі продажу одному покупцю, визначення збитків або розміру відшкодування, під час вирішення спорів та в інших випадках, визначених законодавством або за згодою сторін.

Не допускається проведення оцінки вартості підприємства суб'єктами оціночної діяльності - суб'єктами підприємництва у таких випадках:

- проведення суб'єктом оціночної діяльності - суб'єктом підприємництва оцінки вартості підприємства, що належить йому або оцінювачам, які працюють у його складі, на праві власності або на яке зазначені особи мають майнові права;

342

проведення оцінки майна фізичної особи-замовника або керівників юридичної особи, яка є замовником оцінки, оцінювачем, який має родинні зв'язки з зазначеними особами, або суб'єктом оціночної діяльності - суб'єктом підприємництва, керівництво якого має зазначені зв'язки;

проведення оцінки підприємства своїх засновників (учасників).

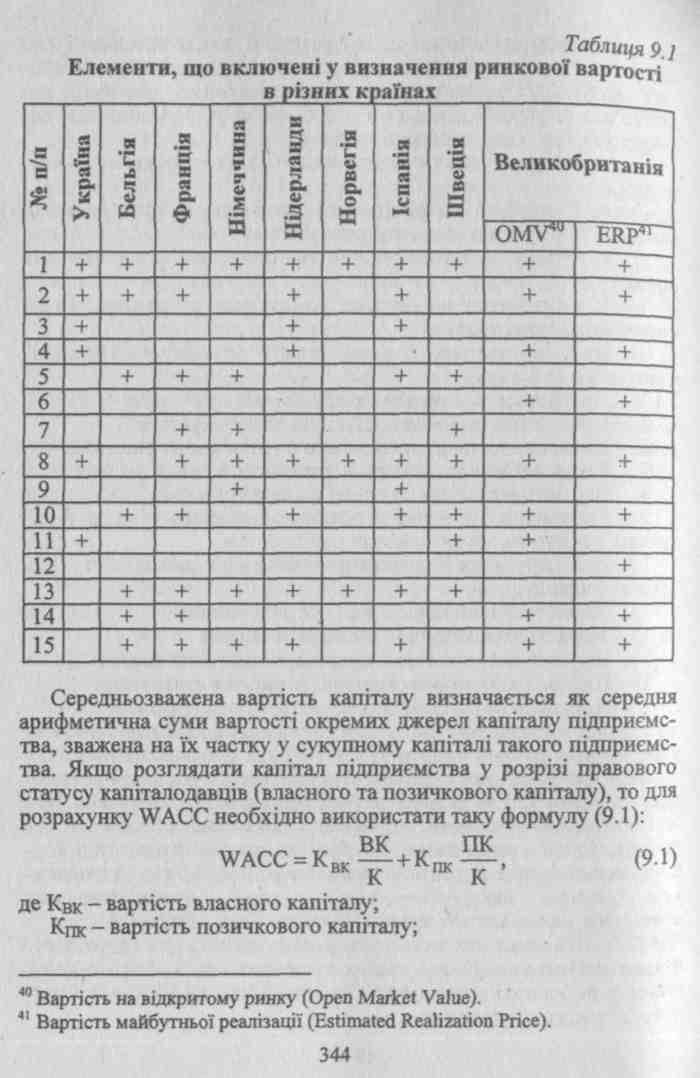

Основні складові елементи, що формують поняття ринкової вартості, формулюються наступним чином:

Інтерес у нерухомості, що пропонується на ринку для продажу.

Існує гіпотетично готовий до продажу продавець, що не примушується до продажу.

Існує гіпотетично готовий купити покупець, що не примушується до купівлі.

Продається за найкращою ціною, яка очікується.

Продається за середньою ціною, яка очікується.

Ціна сплачується готівкою або в готівковому еквіваленті.

Угоди здійснюються при нормальних ділових умовах.

Вартість віднесено до однієї специфічної дати.

І покупець, і продавець повністю інформовані щодо юридичних і фізичних характеристик нерухомості.

Для нерухомості адекватно знайдений ринок збуту для певного періоду.

Маркетинговий період передує даті оцінки.

Маркетинговий період після дати оцінки.

Не уточнено, коли має місце маркетинговий період.

Під час маркетингового періоду ринок є статичним.

Покупець не має особливого інтересу у нерухомості.

У табл. 9.1 показано, які з перерахованих елементів включені у визначення ринкової вартості в Україні та в деяких країнах ЄС.

Вартість капіталу в першу чергу залежить від методів використання позик, а не їх джерел. Часто підприємці забувають про це і помилково вважають, що вартість інвестованого капіталу залежить від того, яким чином він був отриманий. У практиці корпоративних фінансів для оцінювання вартості капіталу підприємства широко використовується показник середньозваженої вартості капіталу (Weighted Average Cost of Capital, далі -WACC). Цей показник може використовуватися для розрахунку ставки дисконтування очікуваних грошових потоків, що генеруються у результаті операційної, інвестиційної та фінансової діяльності такого підприємства.

343

- ставка податку на прибуток підприємства (25 %). | Середньозважена вартість капіталу показує середню дохідність, яка виплачується суб'єктом підприємництва на користь Исапіталодавців (як кредиторів, так і власників) за право використання такого капіталу. Відповідно, як випливає із формули (9.1), [абсолютна величина WACC безпосередньо залежить не тільки рід вартості окремих джерел капіталу підприємства, а й від структури капіталу. Поряд з цим особлива увага приділяється проблемі Юдекватної оцінки витрат підприємства на обслуговування підпри-Иіством капіталу, залученого до господарського обороту.

; Визначення вартості джерел позичкового капіталу є порівняно тростим: очікувана ставка вартості позичкового капіталу визначається |на основі аналізу фінансових аспектів цивільно-правових угод (господарських договорів) з кредиторами, в рамках яких мало Іиісце залучення позичкового капіталу, і включає всі витрати, шов'язані з цим залученням, зокрема: 1) процентні платежі на ос-юовну суму боргу; 2) дисконт, наданий при розміщенні боргових І зобов'язань; 3) різного роду комісійні платежі, збори тощо.

\ Однак не весь позичковий капітал являє собою оплатні джере-|ла: в частині забезпечення наступних витрат і платежів, поточних їзобов'язань за розрахунками процентні платежі, як правило, не [нараховуються. Тому у фінансовій літературі пропонуються два |альтернативні сценарії: 1) згадані складові позичкового капіталу Ще враховуються при визначенні WACC; 2) урахування зазначе-ших позицій здійснюється за вартістю, яка прирівнюється до 'нуля. Звичайно, WACC, розрахована за такими підходами, буде {суттєво відрізнятися, при цьому значення WACC, визначене від-кровідно до другого підходу, буде занижене. Тому при порівнянні IWACC різних підприємств рекомендується звертати увагу на ме-їїодологію розрахунку такого показника.

Розрахунок WACC передбачає також визначення обсягу та ці-|Ии залучення власного капіталу підприємства. Проблема практи-рШої реалізації такої оцінки не має однозначного вирішення. Так, Іфункціонально-організаційні аспекти залучення власного капіта-РУ суттєво відрізняються від аналогічної процедури щодо залу-

345

чення позичкового капіталу (наприклад, правове забезпечення за лучення власного капіталу не регламентує ні відносних, ні абсолкГ тних величин виплати винагороди капіталодавцю), що дає змогу говорити лише про оцінку очікуваної величини вартості власного капіталу. У фінансовій літературі наводиться велика кількість методів та моделей оцінки вартості власного капіталу суб'єкта підприємництва у певних (визначених моделлю) умовах.

Для розрахунку WACC пропонується використовувати такі варіанти оцінювання вартості власного капіталу, зокрема:

модель оцінювання капітальних активів на основі Р-кое-фіцієнта для даного суб'єкта підприємництва;

суб'єктивна оцінка - проценти за довгостроковими облігаціями або депозитними вкладами плюс надбавка за специфічні ризики, характерні для даного суб'єкта підприємництва;

використання показника, оберненого до відношення ринкового курсу до чистого прибутку на одну акцію підприємства;

модель приросту дивідендів - модель Гордона {Gordon), відповідно до якої ціна власного капіталу визначається як відношення прогнозної величини дивідендів до курсу акцій, скориго-ваного на величину приросту дивідендів.

Ставку дисконтування для цілей оцінювання вартості підприємства рекомендується визначати саме на основі визначення середньозваженої вартості капіталу підприємства. Альтернативний варіант оцінки ставки дисконтування передбачає кількісну оцінку таких компонент:

по-перше, процентної ставки, що характеризується мінімально можливим ризиком або повною відсутністю такого;

по-друге, кумулятивної надбавки за ризик, що відповідають певним суб'єктивним чинникам ризику інвестування у підприємство:

а) неточність прогнозування грошових потоків (1-3 %);

б) ризик структури капіталу (0-2 %);

в) високий рівень поточної заборгованості (0-2 %);

г) ризик помилкових рішень, ризик погіршення ситуації на ринку факторів виробництва та збуту продукції (2-4 %);

д) інфляційні ризики (залежно від прогнозних темпів інфляції). Крім середньозваженої вартості капіталу, існують ще такі по казники оцінки вартості підприємства:

1. Вартість активів можна визначити на основі розрахунку:

а) приросту дивідендів Re = Д / Р0 + g , де Re - прибуток, на який можуть розраховувати акціонери. Цю величину можна розглядати як вартість акціонерного капіталу підприємства. Д - за-

346

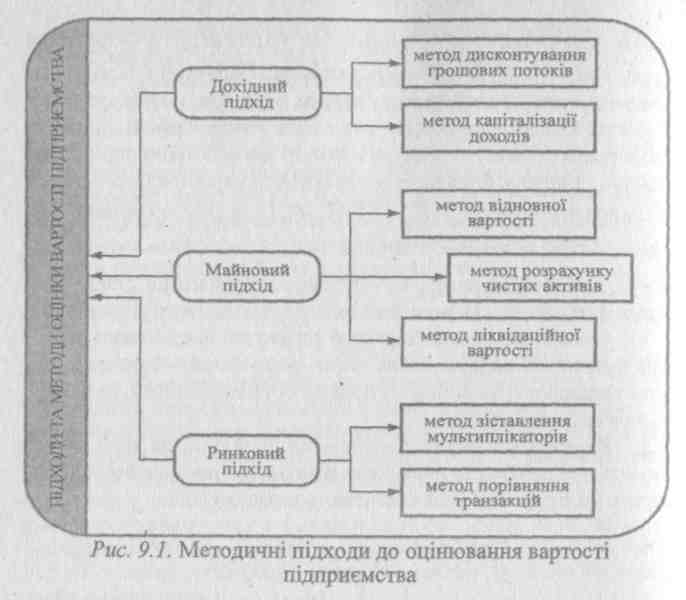

Причому необхідно визнати, що жоден з таких підходів чи методів не має принципових переваг порівняно з іншими. Досить часто при організації процедури оцінки вартості підприємства оцінювач звертається до одночасного та/або паралельного використання кількох методичних підходів, що дає змогу найбільш адекватно врахувати конкретні специфічні умови проведення оцінки, його об'єкта та мети здійснення, наявності й достовірності інформаційного забезпечення процедури оцінки.

Основні критерії можливостей застосування підходів до оцінки згруповано у табл. 9.2.

348

Таблиця 9.2 Основні критерії можливостей застосування підходів до оцінки

Показник |

існує практика продаж об'єктів на ринку, причому з моменту останніх продаж стан ринку сут-тє-во не змінився |

існує практика продаж об'єктів на ринку, причому з моменту останніх продаж стан ринку суттєво змінився |

практично не існує практики продаж об'єктів на ринку |

об'єкт купляється з метою отримання доходу, причому цей дохід залежить в основному від самого об'єкту |

Ринковий підхід, доходний підхід |

Доходний підхід |

Доходний підхід, перевірка результату за допомогою майнового |

об'єкт купляється з метою отримання доходу, причому цей дохід не пов'язаний лише з самим об'єктом |

Ринковий підхід |

Доходний підхід, порівняльний підхід |

Доходний підхід, перевірка результату за допомогою майнового |

об'єкт не розглядається як той, що приносить дохід |

Ринковий підхід |

Порівняльний підхід |

Майновий підхід |