1.2. Підприємництво як сучасна форма господарювання

Основними факторами виробництва є земля, праця, капітал, підприємницький потенціал (потенційна можливість максимально ефективно використовувати сукупності кадрових, матеріальних і нематеріальних ресурсів). Формування і використання цього потенціалу - це практично і є суттю поняття «підприємництво», яке заведено вважати особливою сферою виробничо-господарської або іншої діяльності з метою одержання певного зиску.

Підприємництво - це самостійна, ініціативна, на власний ризик господарська діяльність, що здійснюється суб'єктами господарювання (підприємцями) з метою одержання економічних і соціальних результатів та одержання прибутку. Підприємницька діяльність - це діяльність, яка здійснюється від свого імені, на власний ризик і під особисту майнову відповідальність окремої фізичної особи - підприємця або юридичної особи - підприємства (організації").

Основними функціями підприємницької діяльності є:

1) творча - генерування й активне використання новаторських ідей і пілотних проектів, готовність до виправданого ризику та вміння ризикувати в бізнесі (підприємництві);

11

ресурсна - формування й продуктивне використання власного капіталу, а також інформаційних, матеріальних і трудових ресурсів;

організаційно-супровідна - практична організація маркетингу, виробництва, продажу, реклами та інших господарських справ.

Підприємницька діяльність може здійснюватися без використання і з використанням найманої праці, без створення або з утворенням юридичної особи.

Важливо усвідомити, що підприємництво завжди має здійснюватися за науково обґрунтованими принципами. До цих принципів належать:

вільний вибір видів підприємницької діяльності;

самостійне формування програми діяльності, вибір постачальників та споживачів продукції, що виробляється, залучення матеріально-технічних, фінансових та інших видів ресурсів, встановлення цін на продукцію та послуги;

вільний найм робочої сили;

комерційний розрахунок та власний комерційний ризик;

вільне розпорядження прибутком, що залишився після сплати податків, борів та інших платежів;

самостійне здійснення зовнішньоекономічної діяльності, використання належної частки валютної виручки на власний розсуд.

Підприємництво як форма переважно ініціативної діяльності може започатковуватися й функціонувати у вигляді будь-яких її видів (виробничої та торговельної діяльності, посередництва, надання послуг тощо). Поряд з цим завжди виокремлюються індивідуальна й колективна форми підприємницької діяльності, тобто такі можливі види останньої, як: а) малий бізнес (мале підприємництво), що базується на особистій власності або оренді майна; б) спільне підприємництво (партнерство), засноване на колективній власності; в) корпоративне підприємництво, матеріальною основою якого служить акціонерна власність.

Традиційно існують дві моделі підприємницької діяльності: класична та інноваційна модель підприємництва. Класична модель підприємницької діяльності незмінно орієнтується на найефективніше використання наявних ресурсів підприємства (організації"). За такої моделі дії підприємця чітко окреслено: аналітична оцінка наявних ресурсів; виявлення реальних можливостей досягнення поставленої мети бізнесової діяльності; використання саме тієї реальної можливості, яка здатна забезпечити максимально ефективну віддачу від наявних фінансових, матері-

12

альних і нематеріальних ресурсів. Інноваційна модель підприємництва передбачає активне використання переважно інновацій-дих організаційно-управлінських, техніко-технологічних і соціально-економічних рішень у сфері різномасштабного бізнесу. Хому практична реалізація цієї підприємницької моделі має спиратися на таку послідовно здійснювану систему дій: 1) науково обґрунтоване формулювання головної підприємницької мети; 2) усебічна оцінка зовнішнього ринкового середовища з погляду пошуку альтернативних можливостей реалізації запропонованої підприємницької ідеї; 3) неупереджена порівняльна оцінка власних матеріально-фінансових ресурсів і спрогнозованих можливостей; 4) конструктивний пошук зовнішніх додаткових джерел відповідних видів ресурсів (за потреби); 5) ґрунтовний аналіз потенційних можливостей конкурентів у відповідній ніші ринку; 6) практична реалізація завдань інноваційного характеру згідно з прийнятою концепцією підприємницької діяльності.

Правильне розуміння сутності підприємницької діяльності випливає із визначення її значення для функціонування ефективної системи господарювання. Воно (значення) полягає у тім, що підприємництво: по-перше, служить головним структурних змін у системі господарювання; по-друге, створює живильне середовище для конкуренції і завдяки цьому стає своєрідним каталізатором соціально-економічного розвитку країни в цілому; по-третє, сприяє найефективнішому використанню інвестиційних, матеріальних і нематеріальних ресурсів; по-четверте, забезпечує належну мотивацію високопродуктивної праці.

ІЗ. Місце фінансової діяльності серед інших видів діяльності суб'єктів підприємництва

Під господарською діяльністю розуміють діяльність суб'єктів господарювання у сфері суспільного виробництва, спрямовану на виготовлення та реалізацію продукції, виконання робіт чи надання послуг вартісного характеру, що мають цінову визначеність. Господарська діяльність, що здійснюється для досягнення економічних і соціальних результатів та з метою одержання прибутку, є підприємництвом. Якщо господарська діяльність здійснюється без мети одержання прибутку, то її називають некомерційною господарською діяльністю. Вона здійснюється суб'єктами господарювання державного або комунального секторів економіки у видах діяльності, в яких забороняється підпри-

13

ємництво, на основі рішення відповідного органу державної влади чи органу місцевого самоврядування, а також іншими суб'єктами господарювання, яким здійснення господарської діяльності у формі підприємництва забороняється. До них відносять суб'єктів господарювання, діяльність яких пов'язана з обігом наркотичних засобів, психотропних речовин, їх аналогів і прекурсорів, видобуванням бурштину, охороною окремих особливо важливих об'єктів права державьсї власності, з проведенням криміналістичних, судово-медичних, судово-психіатричних експертиз та розробленням, випробуванням, виробництвом та експлуатацією ракет-носіїв (державні підприємства), з виробництвом бензинів моторних сумішевих з вмістом не менш як 5% високооктанових кисневмісних добавок (нафтопереробні підприємства), з виробництвом абсолютованого технічного спирту та етил-трет-бутилового ефіру (державні спиртові заводи).1

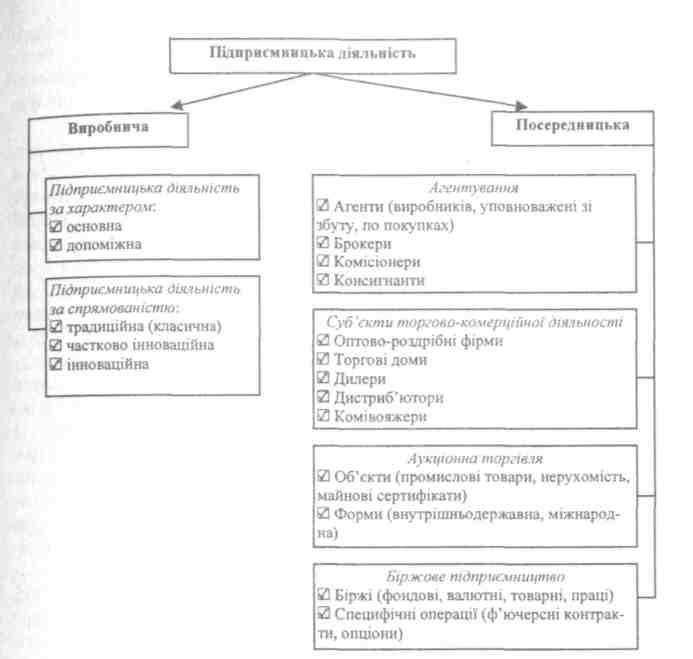

Практика господарювання підтверджує можливість здійснення двох основних типів підприємницької діяльності - виробничої та посередницької. Виробнича підприємницька діяльність вважається визначальною, оскільки вона найбільше впливає на ефективність системи господарювання та якість суспільного життя. Загальну типологію виробничої та посередницької підприємницької діяльності, тобто її розчленування на окремі структурні елементи та їх групування в певні блоки, показано на рис 1.1. Фізичні чи юридичні особи, які репрезентують інтереси виробників або споживачів, заведено називати посередниками. Виходячи з цього основною метою посередницької підприємницької діяльності є інтеграція економічних інтересів виробників і споживачів.

У науково-практичній літературі виділяють третій тип підприємництва - підприємництво фінансових інституцій. Як суб'єкти підприємництва фінансового спрямування, що з одного боку, є посередниками, а з іншого - надавачами послуг, виступають спеціалізовані банки та інститути спільного інвестування (ІСІ).

Четвертий тип підприємницької діяльності - міжнародна підприємницька діяльність, тобто діяльність, що здійснюється через науково-технічну, виробничу, торговельну, сервісну й іншу взає-мо корисну співпрацю суб'єктів господарювання двох чи більше країн (міжнародних партнерів).

1 Ст. 4 Про підприємництво: Закону України № 698-ХІІ від 7.02.1991,

ст. 42 Конституції України: за станом на 28 квіт. 2009 р. // Відомості Верховної

Ради України. - 1996. - 23 лип., № 30.

Рис. 1.1. Типологія виробничої та посередницької підприємницької діяльності

У межах вказаних типів підприємницької діяльності на рівні суб'єкта підприємництва згідно П(С)БО виділяють такі види діяльності:

звичайна діяльність - будь-яка основна діяльність підприємства, а також операції, що її забезпечують або виникають внаслідок її проведення;

надзвичайна діяльність - операція, яка відрізняється від звичайної діяльності підприємства, та не очікується, що вона повторюватиметься періодично або у кожному наступному звітному періоді;

основна діяльність - операції, пов'язані з виробництвом або реалізацією продукції (товарів, робіт, послуг), що є головною

15

метою створення підприємства і забезпечують основну частку його доходу;

операційна діяльність - основна діяльність підприємства, а також інші види діяльності, які не є інвестиційною чи фінансовою діяльністю;

інвестиційна діяльність - придбання та реалізація тих необоротних активів, а також тих фінансових інвестицій, які не є складовою частиною еквівалентів грошових коштів. Еквіваленти грошових коштів - це короткострокові високоліквідні фінансові інвестиції, які вільно конвертуються у певні суми грошових коштів і які характеризуються незначним ризиком зміни вартості;

фінансова діяльність - діяльність, яка призводить до змін розміру і складу власного та позичкового капіталу підприємства.

Під звичайною діяльністю розуміють будь-яку діяльність підприємства, а також операції, які її забезпечують або виникають внаслідок здійснення такої діяльності. Прикладом звичайної діяльності буде виробництво та реалізація продукції, розрахунки із постачальниками і замовниками, працівниками, банківськими установами, податковими органами тощо. Списання знецшених запасів, переоцінка короткотермінових інвестицій, курсові різниці, економічні санкції за господарськими договорами, за порушення податкового законодавства теж належать до звичайної діяльності як операції, які її супроводжують.

До надзвичайної діяльності відносять операції або події, які відрізняються від звичайної і не відбуваються часто або регулярно. Це - стихійне лихо, пожежа, «техногенні» аварії тощо. Втрати внаслідок таких подій, їх покриття за рахунок страхового відшкодування та інших джерел враховуються під час розрахунку фінансових результатів від надзвичайної діяльності.

Слід зауважити, що одні й ті ж події можуть бути надзвичайними для одного підприємства і звичайними для іншого. Наприклад, втрати від стихійного лиха будуть розглядатись як надзвичайні підприємством, яке їх зазнало, та звичайними витратами для страхової компанії, яка здійснює страхування від таких випадків.

Звичайна діяльність, у свою чергу, поділяється на операційну та іншу (фінансову та інвестиційну). Операційна діяльність є частиною основної діяльності підприємства, а також включає інші операції, які не можна віднести до інвестиційної чи фінансової. Для торговельного підприємства основною діяльністю будуть операції з придбання та реалізації товарів, для виробничого - прид-

16

бання матеріалів і сировини, виготовлення продукції та її реалізації) для ІСІ2 - формування портфелю інвестицій тощо. Витрати, пов'язані з основною діяльністю, розрізняють за функціями - виробництво, управління, збут та інші.

Інвестиційну та фінансову діяльність, як правило, визначають під час складання звіту про рух грошових коштів. Інвестиційна діяльність пов'язана з ефективним вкладенням залученого капіталу. Загалом під інвестиціями розуміють усі види майнових та інтелектуальних цінностей, що вкладаються в об'єкти підприємницької та інших видів діяльності, в результаті якої створюється прибуток (дохід) або досягається соціальний ефект. Інвестиційна діяльність - це комплекс заходів і дій фізичних та юридичних осіб, які вкладають свої кошти (у матеріальний, фінансовий або іншій майновій формі) з метою отримання прибутку.

Отже, основна мета інвестиційної діяльності - підвищення цінності підприємства, яке принесе вигоду його власникам у вигляді дивіденді, які зростають, або підвищення ціни акцій.

До інвестиційної діяльності відносять операції* пов'язані з:

реалізацією та придбанням фінансових інвестицій, необоротних активів, майнових комплексів;

отримані відсотки (відсотки за позики, які надані іншим сторонам за фінансовими інвестиціями у боргові цінні папери) та дивіденди (від придбаних акцій або часток у капіталі інших підприємств крім виплат за такими інструментами, які визнаються як еквіваленти грошових коштів або такими, що утримуються для дилерських та торгових цілей);

> інші надходження і платежі; > дезінвестиції.

Під фінансовими інвестиціями розуміють активи, які утримуються підприємством з метою збільшення прибутку (відсотків, дивідендів тощо), зростання вартості капіталу або інших вигод інвестора. Ними можуть бути акції або боргові зобов'язання, частки у капіталі інших підприємств. Придбання фінансових інвестицій може здійснюватися двома способами:

1) шляхом обміну на цінні папери власної емісії - їх собівартість визначається за справедливою вартістю переданих цінних паперів;

ІСІ - це корпоративний інвестиційний фонд або пайовий інвестиційний фонд, який проводить діяльність, пов'язану з об'єднанням (залученням) грошових коштів інвесторів з метою отримання прибутку від вкладення їх. у цінні папери інших емітентів, корпоративні права та нерухомість.

17

2) шляхом обміну на інші активи - собівартість визначається за справедливою вартістю активів.

Собівартість фінансових інвестицій складається з ціни її придбання, комісійних винагород, мита, податків, зборів, обов'язкових платежів та інших витрат, пов'язаних з придбанням фінансової інвестиції. Дивіденди, відсотки, роялті та рента, що підлягають отриманню за фінансовими інвестиціями, відображаються як фінансовий дохід інвестора якщо імовірне надходження економічних вигод, пов'язаних з такою операцією та дохід може бути достовірно оцінено. Такі доходи мають визначатися у такому порядку:

проценти визначаються у звітному періоді, до якого вони належать, виходячи з бази їх нарахування та строку користування відповідними активами;

роялті визначаються за принципом нарахування згідно з економічним змістом відповідної угоди;

дивіденди визначаються у періоді прийняття рішення про їх виплату.

До необоротних активів належать нематеріальні активи, незавершене будівництво, основні засоби, довгострокові фінансові інвестиції, відстрочені податкові активи, інші необоротні активи. Нематеріальні активи - немонетарні активи, які не мають матеріальної форми, можуть бути ідентифіковані та утримаються підприємством з метою використання протягом періоду більше одного року (або одного операційного циклу, якщо він перевищує один рік) для виробництва, торгівлі, в адміністративних цілях чи надання в оренду іншим особам. До них згідно П(С)БО-8 «Нематеріальні активи» відносять права користування природними ресурсами, майном, права на комерційні позначення, на об'єкти промислової власності, авторське право та суміжні з ним права, незавершені капітальні інвестиції в нематеріальні активи, право на провадження діяльності, використання різних видів привілей тощо. Реалізація придбання майнових комплексів пов'язана з операціями щодо дочірніх підприємств та інших господарських одиниць. Цілісний майновий комплекс (ЦМК) - об'єкт, сукупність активів якого забезпечує провадження окремої господарської діяльності на постійній і регулярній основі. ЦМК можуть бути структурні підрозділи підприємств (цехи, виробництва, дільниці тощо), які виділяються в установленому порядку в самостійні об'єкти з подальшим складанням розподільного балансу і можуть бути зареєстровані як самостійні підприємства.3

3 Оцінка цілісних майнових комплексів: національний стандарт № 3, затверджений постановою Кабінету Міністрів України № 1655 від 29.11.2006 р. - (Чинний від 2006-11-29] // Урядовий кур'єр. - 2006. - 13 груд., № 235.

18

До інших надходжень у рамках інвестиційної діяльності відносять операції, які забезпечують надходження грошових коштів від повернення авансів, не пов'язаних з операційною діяльністю, та позик, наданих іншим сторонам; надходження грошових коштів від ф'ючерсних, форвардних контрактів, опціонів. До інших платежів відносять операції, які показують аванси, не пов'язаних з операційною діяльністю, та позик, надані іншим сторонам; виплати грошових коштів за ф'ючерсними, форвардними контрактами, опціонами.

Під поняттям «дезінвестиції» розуміють повернення (вивільнення) заморожених у конкретних майнових об'єктах коштів. Дезінвестиції можуть здійснюватися через реалізацію чи ліквідацію фінансових інвестицій, необоротних активів, майнових комплексів.

Мобілізація підприємством необхідних для виконання поставлених перед ним планових завдань фінансових ресурсів називається фінансуванням. Система використання різних форм і методів для фінансового забезпечення функціонування підприємств та досягнення ними поставлених цілей називається фінансовою діяльністю.4 У вузькому розумінні основний зміст фінансової діяльності полягає у фінансуванні підприємства. У широкому розумінні фінансова діяльність включає весь комплекс функціональних завдань, здійснюваних фінансовими службами підприємства і пов'язаних з фінансуванням, інвестиційною діяльністю та фінансовим забезпеченням (обслуговуванням) операційної діяльності суб'єкта господарювання. До фінансової діяльності відносять операції, пов'язані з:

надходженням власного капіталу від розміщення акцій та інших операцій, що призводять до його збільшення;

отриманням та погашенням позик. У результаті цієї операції утворюються/зменшуються боргові зобов'язання за позиками, векселями, облігаціями;

сплатою дивідендів;

іншими надходженнями і платежами.

До інших надходжень відносять операції з продажу на ринку раніше викуплених акцій підприємства, отримання орендної плати за здані об'єкти у фінансову оренду. Під іншими платежами розуміють використання коштів для викупу раніше випущених акцій підприємства, виплати орендодавцю для погашення забор-

Фінанси підприємств: Підруч. / [за ред. проф. А. М. Подцєрьогіна]. - [3-тє вид.]. -К.:КНЕУ,2000.-С. 14

19

гованості за фінансовою орендою тощо. Фінансова оренда - оренда, що передбачає передачу орендарю всіх ризиків та вигод, пов'язаних з правом користування та володіння активами. Оренда вважається фінансовою за наявності хоча б однієї з наведених нижче ознак5:

орендар набуває права власності на орендований актив після закінчення строку оренди;

орендар має можливість та намір придбати об'єкт оренди за ціною, нижчою за його справедливу вартість на дату придбання;

строк оренди становить більшу частину строку корисного використання (експлуатації) об'єкта оренди;

теперішня вартість мінімальних орендних платежів з початку строку оренди дорівнює або перевищує справедливу вартість об'єкта оренди;

орендований актив має особливий характер, що дає змогу лише орендареві використовувати його без витрат на його модернізацію, модифікацію, дообладнання;

орендар може продовжити оренду активу за плату, значно нижчу за ринкову орендну плату;

оренда може бути припинена орендарем, який відшкодовує орендодавцю його втрати припинення оренди.

Застосовуючи розглянуту класифікацію, слід мати на увазі, що віднесення операцій до відповідної групи залежить передусім від характеру господарської діяльності підприємства. Наприклад, інвестиції в цінні папери звичайно є інвестиційною діяльністю підприємства, але основною (операційною) діяльністю інвестиційної компанії. Крім того, якщо одна операція включає суми коштів від декількох видів діяльності, ці суми необхідно розподіляти між відповідними видами діяльності. Так, наприклад, суму, сплачену банку, яка включає погашення позики та відсотки, буде відображено двома позиціями: відсотки - у складі операційної діяльності, а погашення позики - у складі фінансової діяльності.

Негрошові операції - це операції, які не потребують використання грошових коштів або їхніх еквівалентів. Прикладом таких операцій є:

бартерні операції;

надходження основних засобів на умовах фінансового лізингу;

5 Оренда; П(С)БО 14, затверджене наказом Міністерства фінансів України від 28.07.2000 р. №> 181. - [Чинний від 2000-07-28] // Бухгалтерія. - 2005. - 18 лип., № 29 (652).

20

_ перетворення зобов'язань на власний капітал.

Негрошові операції, пов'язані з фінансовою та інвестиційною діяльністю, розкриють у примітках до фінансових звітів.

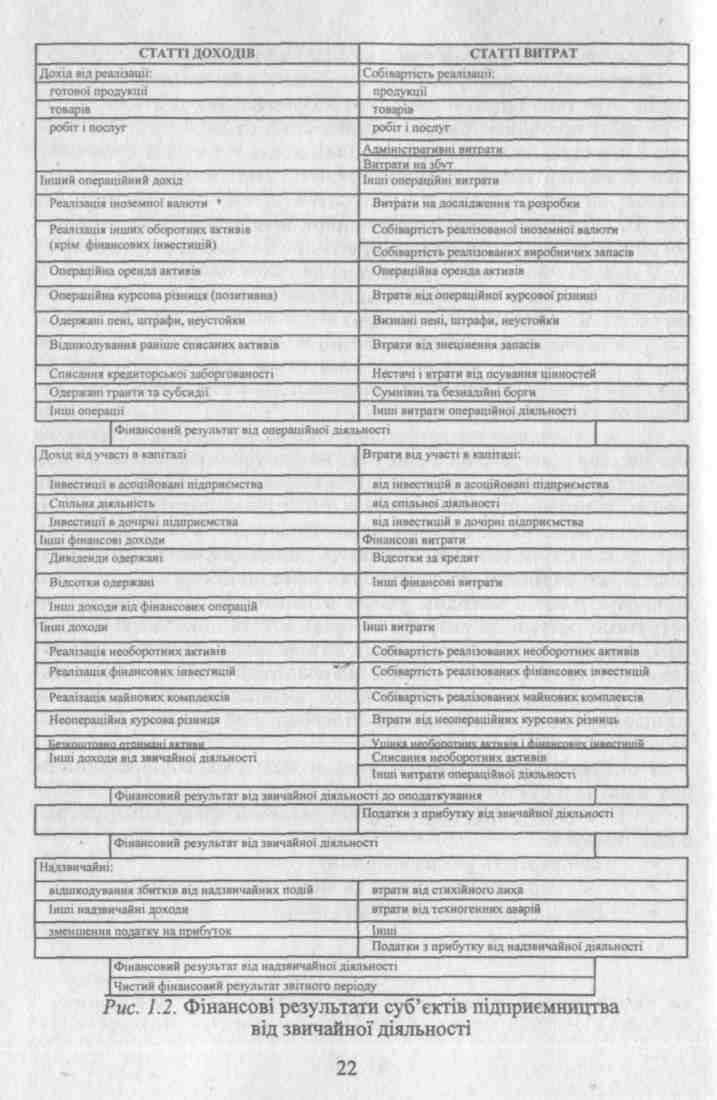

У звіті про фінансові результати статті, пов'язані з фінансовою і інвестиційною діяльністю, такі: дохід від участі в капіталі; інші фінансові доходи (прибутки); інші доходи (прибутки); фінансові витрати; втрати від участі в капіталі; інші витрати. На рис. 1.2. подані статті від операційної, інвестиційної та фінансової діяльності, які відображені у звіті про фінансові результати.

У доходах від участі капіталу відображається доход, отриманий від інвестицій в асоційовані, дочірні або спільні підприємства, облік яких ведеться методом участі в капіталі. Метод участі в капіталі передбачає облік інвестицій, згідно з яким балансова вартість інвестицій відповідно збільшується або зменшується на суму збільшення або зменшення частки інвестора у власному капіталі об'єкта інвестування.

Під асоційованим підприємством слід розуміти підприємство, на яке інвестор має суттєвий вплив і яке не є дочірнім або спільним підприємством інвестора. Витрати від участі в капіталі відображають збиток, спричинений інвестиціями в асоційовані, дочірні або спільні підприємства, облік яких ведеться методом участі в капіталі. Інші фінансові доходи відображають дивіденди, відсотки та інші доходи, які отримані від фінансових інвестицій (крім доходів, які обліковуються за методом участі в капіталі). Під фінансовими витратами розуміють витрати на проценти та інші витрати підприємства, пов'язані із залученням позичкового капіталу. Інші доходи (витрати) показують дохід від реалізації (собівартість реалізації) фінансових інвестицій, необоротних активів і майнових комплексів; доход (витрати) від неопераційних курсових різниць тощо.

З операційною діяльністю у звіті про фінансові результати пов'язані такі статті:

чистий доход (виручка) від реалізації продукції (товарів, робіт, послуг);

собівартість реалізованої продукції;

інші операційні доходи та витрати;

адміністративні витрати та витрати на збут.

21