Тема 7. Фінансова діяльність на етапі реорганізації підприємства

7.1. Сутність реструктуризації та реорганізації підприємства

У світовій і вітчизняній теорії та практиці одним із поширених засобів фінансового оздоровлення підприємств є реструктуризація.

У Законі України «Про відновлення платоспроможності боржника або визнання його банкрутом» наводиться таке визначення: реструктуризація підприємства - це здійснення організаційно-господарських, фінансово-економічних, правових, технічних заходів, спрямованих на реорганізацію підприємства, зміну форм власності, управління, організаційно-правової форми, що сприятиме фінансовому оздоровленню підприємства, збільшенню обсягів випуску конкурентоспроможної продукції, підвищенню ефективності виробництва та задоволенню вимог кредиторів.

Реструктуризація означає пристосування структури ресурсів, що використовує підприємство, до нових цін і умов, а також зміну параметрів виробництва відповідно до існуючих на ринку вимог. Реструктуризація, як правило, включає організаційні зміни на підприємствах, що часто виражаються в їх поділі на більш дрібні суб'єкти підприємницької діяльності. У процесі реструктуризації також змінюються цілі підприємства, здійснюється організаційна перебудова, відбувається поділ активів, переглядаються ринки та оптимізуються ресурси.

Процес реструктуризації нерозривно пов'язаний з приватизацією: зміна форми власності забезпечує імпульси для необхідної структурної перебудови підприємств, створює об'єктивні передумови для проведення реструктуризації та визначає особливості цього процесу. Можна виокремити три принципових підходи до реструктуризації за критерієм послідовності заходів: здійснення реорганізації підприємств до їх приватизації, одночасно і після неї. Головним наслідком взаємодії приватизації та реструктуризації є використані джерела та умови фінансування останньої. Підходи до приватизації, обрана форма, швидкість процесу здійснюють значний вплив на процес реструктуризації.

Процес підготовки реструктуризації починається з моменту усвідомлення менеджментом підприємства її необхідності, показниками чого можуть стати:

кризове становище і можливість банкрутства підприємства;

необхідність зміни (розширення) сфери діяльності;

264

скорочення обсягів продажу продукції;

збільшення накладних витрат;

погіршення перебігу виробничого процесу;

погіршення основних економічних показників у порівнянні з конкурентами або вдалими, з точки зору керівництва, періодами діяльності підприємства;

відсутність системи врахування ринкових змін при розробці і просуванні продукції підприємства тощо.

265

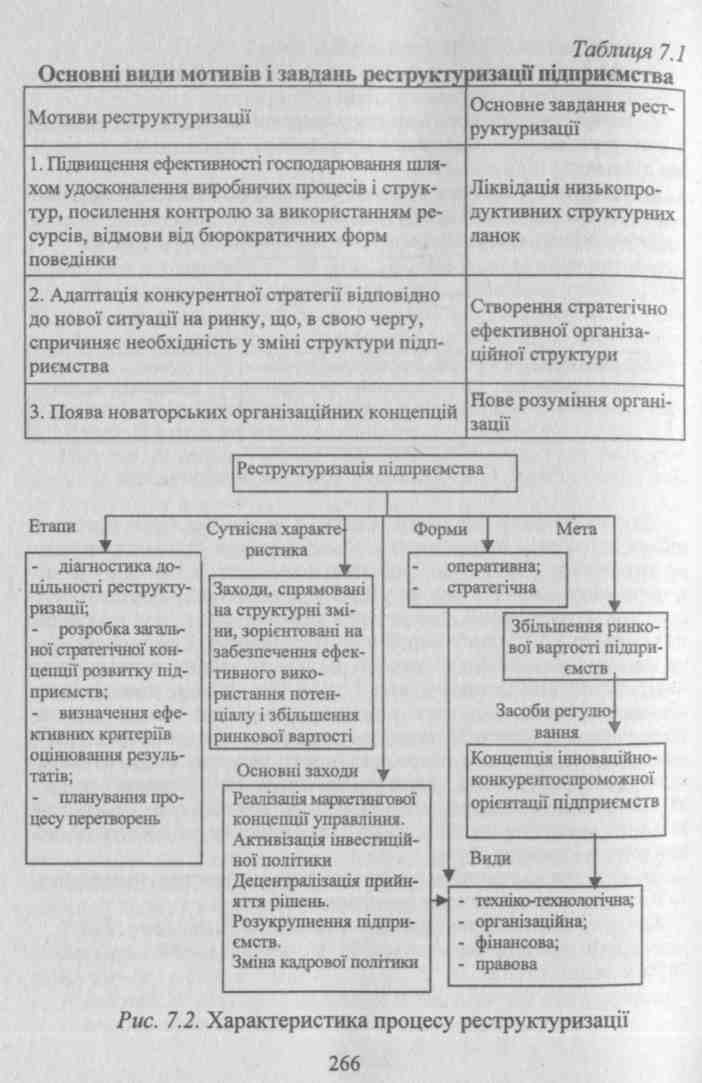

Основні цілі реструктуризації подано на рис. 7.1.

розробка загальної стратегічної концепції підприємства і планування етапів реструктуризації (визначаються цілі і пріоритети, розробляється програма реструктуризації);планування процесу перетворень і моніторингу реструктуризації (ця програма забезпечується технологіями, організацією та фінансово-економічним управлінням).

Початку робіт з реструктуризації передує комплексна діагностика, за результатами якої приймається рішення про конкретний набір заходів і робіт, зв'язаних з перетвореннями. Ієрархію завдань реструктуризації підприємств показано на рис. 7.3.

Реструктуризацію підприємств можна класифікувати за такими ознаками:

1. За метою проведення (стратегічна, оздоровча). Метою стратегічної реструктуризації є максимальне збільшення багатства власників, які володіють підприємством. Оздоровча реструктуризація зумовлена нежиттєздатністю підприємства, що близьке до банкрутства або вже збанкрутувало, і проводиться з метою перетворення його знову в ефективно функціонуюче.

267

2.3а змістом (операційна (експлуатаційна), корпоративна (реорганізація), фінансова). Зміст реструктуризації визначається тими заходами, які проводяться в процесі її здійснення. Операційна (експлуатаційна) реструктуризація охоплює заходи щодо вдосконалення діяльності підприємства з урахуванням окремих його функцій. Корпоративна реструктуризація включає заходи щодо експансії (злиття і поглинання), скорочення (продаж частини підприємства чи окремих або непотрібних активів власності) й контролю (зміни структури власності). Фінансова реструктуризація включає зміну структури капіталу (зменшення чи збільшення заборгованості, емісію або викуп акцій); зміну вартості капіталу (зниження процентів по кредитах, зниження необхідної норми прибутку).

3.3а ступенем відчуження майна:

а)оплатна передача майна у власність іншому власникові (ку-півля-продаж);

б)безоплатна передача (дарування) майна за бажанням власника на основі угоди;

в) передача майна в примусовому порядку;

г) передача майна в оренду, засноване на договорі строкового володіння й користування (або тільки користування) майном за плату.

За конгломеративним принципом (відчуження майна через продаж, поворотну оренду активів).

За напрямами конвертації боргу й акціонерного капіталу:

а) конвертація боргу в частку в акціонерному капіталі;

б) конвертація боргу у змішані форми;

в) конвертація акціонерного капіталу у змішані форми;

г) конвертація боргу в борг;

д) конвертація змішаної форми фінансових інструментів у ін ші змішані форми;

є) конвертація акціонерного капіталу в акціонерний капітал;

є) збільшення боргу;

ж)продаж змішаних фінансових інструментів нового випуску;

з) продаж нового акціонерного капіталу.

Виділяють такі складові реструктуризації: реструктуризація менеджменту, фінансова, виробнича, кадрова реструктуризація.

Головна проблема змін у менеджменті в процесі реструктуризації підприємства пов'язана з поєднанням відомих управлінських функцій з новими виробничими функціями чи підрозділам (табл. 7.2).

268

Таблиця 7.2 Поєднання виробничих і управлінських функцій у процесі реструктуризації

\ Управлінські функції |

Виробничі функції |

Персонал |

Маркетинг, збут |

Фінанси, облік |

|

Виробництво, логістика |

Дослідження, розробки |

||||

[Планування |

Виробничі графіки |

Конкурентоспроможність продукції |

Вакансії |

Обсяги продажу |

Грошові потоки, бюджети |

> Організація |

Бізнес-процеси |

За групами товарів |

Структура підприємства |

Ринки збуту |

Елементи фінансової функції |

Укомплектування штатів |

Відповідність технології |

Творче мислення |

Ринок праці |

Канали збуту |

Фінансовий аналіз |

У Мотивація |

Управління якістю |

Рейтинг продукту |

Управління виконанням |

Рентабельні ринки |

Фінансова цінність фірми |

'Комунікації |

Виробничі можливості |

Технічний розвиток |

Людський капітал |

Зовнішнє середовище |

Фінансові показники |

(Керівництво |

За відхиленнями |

Інновації |

Мікроклімат |

Конкуренція |

Фінансові моделі |

І Контроль |

Дотримання графіків і стандартів |

Ціна-якість |

Плинність кадрів |

Частка ринку |

Рентабельність, ліквідність |

: Після проведення заходів щодо реструктуризації менеджме-

ту в цілому слід здійснити відповідні зміни у всіх складових підприємства: виробництві, кадрах, фінансах і обліку, маркетингу, дослідженнях і розробках. Вихідною ланкою в цьому процесі І маркетингова діагностика. Саме у результаті вивчення поточ-ргх ринкових проблем з використанням маркетингових інструментів можна обґрунтувати базовий показник бізнесу - обсяги Вродажу. Від значення цього показника залежить фінансова дія-Ьність, типи виробничих технологій, чисельність персоналу.

\ Маркетингова діагностика передбачає два етапи: експрес-рагностику і маркетингове планування. Деякі аспекти маркетингової Юагностики можуть опрацьовуватись в процесі стратегічного РЛанування. Звичайно, якщо на підприємстві була відсутня служім маркетингу, то її доведеться створити додатково до підрозділів руту та постачання.

•На етапі експрес-діагностики аналізуються дві групи ринкових чинників:

269

внутрішні, що пов'язані із можливостями підприємства запропонувати ринку певні товари (послуги);

зовнішні, що віддзеркалюють об'єктивну ринкову ситуацію. До цих факторів відносяться споживачі, конкуренти, правове середовище тощо.

Етап маркетингової експрес-діагностики завершується вибором цільових ринків на основі їх сегментації.

Наступний етап маркетингової "'"гностики - планування маркетингового комплексу для обраних ринків залежно від ситуації. Йдеться про відомі 4 «Р»: продукт (product), ціна (price), збут (place), просування (promotion).

Фінансова реструктуризація одна з найпроблемніщих складових, оскільки вітчизняним фінансовим менеджерам бракує досвіду управління грошовими потоками в ринкових умовах. Фінансова реструктуризація містить такі етапи:

фінансова експрес-діагностика;

реорганізація фінансової функції;

удосконалення фінансового менеджменту.

На етапі експрес-діагностики аналізують аспекти фінансової діяльності підприємства:

фінансових показників (балансу, прибутків і збитків, витрат);

грошових потоків (операційних, інвестиційних, фінансових);

ліквідності та стійкості;

ефективності підприємства (тривалість фінансового циклу, рентабельність продажу і активів, оборотність активів і пасивів).

Необхідність у фінансовій реструктуризації виникає, оскільки більшість вітчизняних підприємств мають велику заборгованість, що виникла внаслідок ризикованої кредитної політики, макроеко-номічної нестабільності, кризи неплатежів у національній економіці. Фінансова реструктуризація передбачає оптимізацію структури капіталу підприємства (зміну структури пасивів), що досягається насамперед переоформленням боргових зобов'язань (розстрочка, списання виплат). Крім того, під час фінансової реструктуризації вирішуються завдання ліквідації субсидіювання, підвищення фінансової автономії, використання переваг цінних паперів, залучення іноземного капіталу.

Фінансова реструктуризація може передбачати відстрочення погашення заборгованості, зниження процентної ставки по ній, визначення більш вигідної схеми її погашення, використання інших прийомів покращення фінансового стану, наприклад, конвертацію заборгованості або її частки у цінні папери підприємства. В окремих випадках підприємство проводить дії з отримання від кредиторів нових позичок, кредитів або гарантій.

270

Ключового значення у процесі реструктуризації набуває перетворення виробничих підрозділів підприємства. Адже саме в процесі виробництва забезпечуються два ключові аспекти конкурентоспроможності продукції: якість і ціна. Вони залежать насамперед від технологічних процесів та організації виробництва, які й становлять зміст виробничої реструктуризації. Звичайно перетворення виробничої діяльності здійснюється з метою реалізації маркетингових стратегій у межах наявних фінансових можливостей.

Виробнича реструктуризація охоплює також модернізацію або заміну застарілих основних фондів, впровадження нових технологічних процесів, інвестування заходів, спрямованих на краще використання виробничих потужностей та інших ресурсів підприємства.

Завершальною складовою реструктуризації підприємства є кадрова перебудова. Мета її - привести у відповідність людський чинник підприємства до нових цілей і завдань, які воно вирішує в перехідних умовах. Кадрова реструктуризація має кількісну і якісну складову. Кількісна складова пов'язана зі зміною потреби підприємства у персоналі в процесі реструктуризації. З одного боку, довелося звільнити частину персоналу з багатьох причин. Це і падіння обсягів виробництва, і припинення випуску застарілих виробів, і небажання певної групи працівників враховувати труднощі реструктуризації, і численні конфлікти окремих співробітників з новою командою менеджерів. Як бачимо, до процедури звільнення доводиться вдаватися навіть в умовах стабільної загальної чисельності і навіть її збільшення. З іншого боку, виникає потреба у наборі нових працівників - маркетологів, фахівців з продажу і збуту, зовнішньоекономічної діяльності, фінансистів, окремих груп робітників.

Між категоріями «реструктуризація» та «реорганізація» підприємства існує відмінність. Перше поняття є ширшим за друге, |, оскільки реорганізація підприємства - один з етапів його рестру-', ктуризації. Основний зміст реорганізації полягає в повній або частковій зміні власника статутного фонду юридичної особи, а [ також у зміні організаційно-правової форми здійснення бізнесу. У результаті корпоративної реструктуризації (реорганізації) змі-ї нюється правовий статус юридичної особи.

За формальними ознаками розглядають три види реорганізації:

спрямовану на укрупнення підприємства (злиття, приєд-[ нання, поглинання);

спрямовану на подрібнення підприємства (поділ, виділення);

271

3) без змін розмірів підприємства (перетворення). У разі реорганізації підприємства слід враховувати такі законодавчі передумови та вимоги:

порядок державної реєстрації (перереєстрації") та ліквідації суб'єктів підприємництва;

вимоги антимонопольного законодавства;

вимоги щодо захисту інтересів кредиторів підприємства, його власників, персоналу тощо;

порядок емісії акцій (у разі реорганізації акціонерного товариства);

можливі екологічні, демографічні та інші наслідки локального масштабу.

У результаті реорганізації підприємства постає потреба скасувати державну реєстрацію одних суб'єктів підприємництва і зареєструвати або перереєструвати інших. Коли реорганізація пов'язана зі створенням на базі підприємств, що реєструються, нових юридичних осіб, засновницькі документи останніх мають відбивати це.

Перереєстровувати підприємство потрібно у тому разі, якщо його реорганізація спричинюється до змін:

організаційно-правової форми;

форми власності;

назви юридичної особи.

Згідно з Положенням про державну реєстрацію суб'єктів підприємницької діяльності юридичні особи перереєстровуються в тому самому порядку, що й реєструються. У місячний термін з моменту настання зазначених змін до органів державної реєстрації слід подати документи для перереєстрації з підтвердженням того факту, що оголошення про відповідні зміни опубліковане у друкованих засобах масової інформації.

У разі реорганізації підприємства з приєднанням чи відокремленням певних структурних підрозділів може постати потреба внести зміни й доповнення до установчих документів, які також підлягають державній реєстрації. Зміни (доповнення), що вносяться в такі документи, оформляються у вигляді окремих додатків або зазначені документи подаються в новій редакції. У разі зміни складу засновників (учасників) суб'єкта підприємницької діяльності мають бути подані документи, оформлені згідно з вимогами законодавства, які засвідчують:

- добровільній вихід юридичної чи фізичної особи зі складу засновників (учасників). Для цього подається копія рішення за сновника або нотаріально засвідчена заява фізичної особи;

272

- примусове виключення тієї чи іншої особи зі складу засновників (учасників) на основі рішення уповноваженого на це органу.

Підприємства, які мають кредиторську заборгованість, можуть бути реорганізовані з додержанням вимог щодо переведення боргу. Ці вимоги зводяться ось до чого:

а) переведення (перерахування) боржником свого боргу на іншу особу допускається лише за згодою кредитора;

б) новий боржник вправі висувати проти вимоги кредитора всі заперечення, які ґрунтуються на відносинах між кредитором і первісним боржником;

в) порука та застава з боку третьої особи припиняються з пе реведенням (перерахуванням) боргу, якщо поручитель або заста водавець не виявив згоди відповідати за нового боржника;

г) поступлення вимоги та переведення боргу, що ґрунтуються на угоді, укладеній у письмовій формі, мають бути здійснені та кож у письмовій формі.