4.4. Управління грошовими потоками (Cash Flow) підприємства

Модель управління грошовими потоками суб'єкта підприємництва передбачає визначення та обґрунтування цілей та завдань управління, використання фінансово-математичних методів, які поряд із критеріями прогнозування та планування руху грошових коштів забезпечують методологічну основу такої моделі управління. Загалом механізми (моделі) прогнозування та планування руху грошових коштів суб'єкта у плановому періоді можна визначити таким чином: метод прогнозування (планування) грошових потоків - сукупність конкретних методик, способів та прийомів визначення якісних характеристик та проведення кількісної оцінки основних параметрів руху грошових коштів суб'єкта підприємництва у плановому періоді.

180

Так, у сучасній фінансовій літературі до основних методів, які можуть використовуватися при прогнозуванні та плануванні

грошовими потоками підприємства, належать такі: 1) нормативний метод; 2) розрахунково-аналітичний метод; 3) метод оптимізації фінансових рішень; 4) фінансово-математичне моделювання. Розглянемо кожен із наведених вище методів більш детально.

В основі нормативного методу лежить система фінансових норм та техніко-економічних нормативів, що описують процедуру формування грошових потоків суб'єкта підприємництва, а також характеризують джерела їх формування та фінансового забезпечення. Слід зазначити, що згадані норми та нормативи можуть бути розділені за категоріями джерел формування грошових потоків, видів господарських операцій, що генерують рух грошових коштів, строків виникнення та формування грошових потоків тощо. Прогнозування та планування грошових потоків підприємства на основі нормативного методу є досить простим. Цей метод не потребує також значних затрат трудових ресурсів і може бути застосований на підприємствах незалежно від їх організаційно-правової форми, розмірів та сфери діяльності. Але все ж таки спектр його використання обмежений через методологічні його особливості та обмеження. Так, застосування нормативного методу оцінки прогнозних та планових величин руху грошових коштів підприємства можливе лише у випадку можливості встановлення абсолютних та відносних нормативів для організації окремих видів грошових потоків, які можуть бути виражений у кількісній формі.

Сутність розрахунково-аналітичного методу для оцінки прогнозних та планових величин руху грошових коштів підприємства полягає у тому, що на основі фінансово-економічних характеристик грошових потоків за попередні періоди, які приймаються за базові, та індексів його зміни у плановому періоді відповідно до зміни інших показників операційної, інвестиційної та фінансової діяльності суб'єкта підприємництва розрахунків розраховується цільова (прогнозна або планова) величина руху грошових коштів підприємства. Розрахунково-аналітичний метод застосовується у якості доповнення до нормативного і дозволяє формулювати цільові показника та орієнтири при формуванні стратегії управління грошовими потоками суб'єкта підприємництва. Слід відзначити, що використання цього методу супроводжується певним суб'єктивізмом, адже аналіз і прийняття управлінських фінансових рішень базується на проведенні експертної оцінки базових

181

параметрів рух грошових коштів у результаті здійснення сукупності тих чи інших господарських операцій, основу якої, звичайно, складає особиста думка експертів.

Сутність методу оптимізації фінансових рішень щодо управління грошовими потоками полягає у розробці кількох сценарії з метою вибору найбільш оптимального варіанту за визначених та фіксованих інших умовах. У межах методу оптимізації фінансових рішень при визначені окремих параметрів руху грошових потоків логічним та доцільним бачиться широке використання інших методів та прийомів фінансового менеджменту. Розробка стратегії та тактики, а також обґрунтування окремих параметрів руху грошових потоків суб'єкта підприємництва у плановому періоді може здійснюватися, базуючись на різних критеріях здійснення оптимізації параметрів та показників моделі грошових розрахунків на підприємстві. Так, враховуючи специфіку фінансово-господарської діяльності в умовах ринкової економіки, при прогнозуванні та плануванні грошових потоків суб'єкта підприємництва, а також визначенні та обґрунтуванні розрахункових операцій на основі використання методу оптимізації фінансових рішень доцільно використовувати такі критерії оптимізації фінансових рішень та реалізації моделі управління грошовими потоками:

максимізація вартості капіталу підприємства;

мінімізації накладних витрат;

скорочення строку іммобілізації фінансових ресурсів у сферу обігу;

максимізація використання ефекту фінансового лівери-джу;

максимізація абсолютної суми прибутку підприємства та максимізація прибутку на одиницю вкладеного капіталу;

максимізація рентабельності власного капіталу;

мінімізація тривалості обороту капіталу, тобто прискорення оборотності капіталу;

мінімізація податкових зобов'язань тощо.

Що ж стосується фінансово-математичного моделювання як метода управління грошовими потоками, то його сутність полягає у тому, що даний метод дозволяє здійснити кількісну оцінку взаємозв'язків між окремими фінансовими показниками та факторами, що впливають на них. Цей взаємозв'язок виражається через фінансово-математичну модель, що являє собою максимально наближену до реального життя математичну інтерпретацію фінансових процесів (у нашому випадку - руху грошових коштів

182

суб'єкта підприємництва у результаті здійснення операційної, інвестиційної та фінансової діяльності), тобто опис факторів, що характеризують структуру та основні закономірності формування грошових потоків через математичні символи та прийоми - рівняння, нерівності, функції, таблиці, графіки тощо. До основних методів проведення кількісного аналізу у процесі моделювання прогнозних та планових параметрів грошових потоків суб'єкта підприємництва відносять такі:

теорія проценту та часова вартість грошей. Це дозволяє здійснювати порівняння вартості відділених у часі грошових потоків на підприємстві, використовуючи значення теперішньої чи майбутньої вартості грошей, визначеної на основі дисконтування чи компаудинування;

диференційне та інтегральне числення. Цей метод дозволяє, з одного боку, визначити швидкість зміни одного фактора моделі відповідно до зміни другого фактора, а з іншого боку -провести оптимізацію цільової функції через пошук її екстремумів - максимуму та мінімуму;

теорія ймовірності та статистичні висновки. Дозволяє оцінити величину ймовірності настання певної події, на основі оцінювання чи перевірки гіпотези визначити достовірність побудованого на основі минулих періодів тренду зміни величини параметра;

регресивний аналіз - дозволяє оцінити взаємозв'язок між залежним параметром і одним із незалежних змінних (фактором);

аналіз часових рядів - дозволяє побудувати та оцінити однофакторний стохастичний процес, тобто стохастичний процес, члени якого знаходяться у функціональній залежності від однієї змінної, що досліджується;

метод Монте-Карло є процесом знаходження рішень через імітацію випадкових процесів (модель являє собою середнє значення, знайдене на основі здійснення багатократних розрахунків математичної моделі);

> оптимізація рішень на основі математичного програмування; ^ багатовимірний аналіз;

>• аналіз головних компонентів та факторний аналіз дозволяє провести аналіз багатофакторних моделей шляхом оцінки взаємозв'язку між внутрішніми параметрами моделі, мінливість багатофакторної структури та кореляцію чи коллініарність параметрів.

183

Оцінка ефективності управління грошовими потоками є

складовою моделі управління грошовими потоками підприємства як на етапі кількісної та якісної оцінки результатів (досягнення поставлених цілей), так і на етапі прогнозування та планування грошових потоків, а також корегування планових показників відповідно до зміни зовнішнього та внутрішнього середовища здійснення підприємницької діяльності суб'єктом господарювання.

Виділяють такі завдання, що можуть ставлять перед фінансистом при проведенні "оцінки ефективності моделі управління грошовими потоками, зокрема: 1) ретроспективний аналіз результатів фінансово-господарської діяльності підприємства та визначення основних факторів формування його фінансових результатів; 2) дослідження особливостей формування тенденцій та розвитку трен-дів фінансування (перш за все, самофінансування) суб'єкта підприємництва та рівень їх узгодженості із фінансовою його стратегією; 3) визначення оптимальних параметрів та показників фінансового плану підприємства, у тому числі стратегічного та оперативного; 4) оцінка обґрунтованості прогнозних показників руху грошових коштів суб'єкта підприємництва та інших планових фінансових показників та рівня їх впливу на формування фінансових результатів підприємства; 5) визначення форм та методів впливу фінансової діяльності підприємства на основні параметри його грошових потоків з метою забезпечення цільового рівня прибутковості за прийнятного рівня ліквідності та платоспроможності суб'єкта підприємництва та інші завдання, що випливають із фінансової та корпоративної стратегії.

Суттєвим фактором моделі грошових розрахунків є рівень її впливу на формування абсолютної величини та напряму грошових потоків, а отже, необхідність узгодження основних параметрів грошових розрахунків їх потребами моделі управління грошовими потоками суб'єкта підприємництва. Серед основних напрямів такого узгодження виділють такі: 1) розподіл у часі абсолютної величини грошового потоку; 2) взаємоузгодження абсолютних величин вхідних та вихідних грошових потоків суб'єкта підприємництва з позицій максимального покриття потреби підприємства у капіталі за рахунок внутрішніх джерел фінансових ресурсів (перш за все, вхідних грошових потоків від операційної діяльності); 3) забезпечення своєчасності та повноти формування грошового потоку (як з позицій інкасації виручки від реалізації та дебіторської заборгованості, так і фінансування грошових та фінансових зобов'язань підприємства) тощо.

184

Оптимізація грошових розрахунків як напрямок управління грошовими потоками суб'єкта підприємництва тісно переплітається І із формування, обігом та погашенням дебіторської та кредиторської заборгованості. Модель управління дебіторською заборгованістю включає такі складові елементи: 1) статичний аналіз фінансової інформації щодо дебіторської заборгованості суб'єкта підприємництва, інтерпретація значень основних фінансових показників та коефіцієнтів, що використовуються для такого аналізу; 2) динамічний (трендовий) аналіз та оцінка тенденцій розвитку ситуації із погашенням контрагентами дебіторської заборгованості; 3) обгрунтування оптимального терміну надання відстрочки оплати рахунків покупцями; 4) рефінансування дебіторської заборгованості підприємства (використання обліку векселів, факторингу та форфейтингу боргових вимог підприємства до третіх осіб для покриття поточної потреби у капіталі); 5) контроль простроченої дебіторської заборгованості та попередження формування безнадійної заборгованості тощо. Модель управління кредиторською заборгованістю включає такі складові елементи: 1) статичний та динамічний аналіз формування та погашення кредиторської заборгованості суб'єкта підприємництва та її впливу на величину його грошових потоків; 2) обґрунтування доцільності отримання відстрочки оплати рахунків постачальників, а також оптимального терміну такої відстрочки; 3) попередження формування прострочення кредиторської заборгованості та забезпечення за необхідності пролонгації кредиторської заборгованості тощо.

185

Питання та завдання для самоперевірки та контролю засвоєння знань

Питання для самоперевірки та контролю засвоєння знань

Назвіть джерела фінансування підприємств.

Охарактеризуйте концепції трактування сутності внутрішніх джерел фінансування.

Що таке самофінансування?

Назвіть переваги та недоліки відкритого самофінансування.

Які Ви знаєте забезпечення наступних витрат і платежів?

За якими методами можна розраховувати величину грошового потоку?

Назвіть фінансові показники оцінки сукупного грошового потоку.

Назвіть синтетичні показники впливу грошових потоків підприємства на його господарську діяльність.

Охарактеризуйте методи управління грошовими потоками підприємства.

Які завдання ставлять перед фінансистом при проведенні оцінки ефективності моделі управління грошовими потоками?

Назвіть складові елементи моделі управління дебіторською заборгованістю.

Назвіть складові елементи моделі управління кредиторською заборгованістю.

Типові приклади розв'язування задач

Задача 1

Визначити Cash-flow від: 1) операційної діяльності підприємства за звітний період непрямим методом; 2) фінансової діяльності за звітний період; 3) інвестиційної діяльності за звітний період; 4) Free Cash Flow за звітний період за таких даних:

Чистий прибуток від операційної діяльності - 100 тис. грн.

Надходження від емісії акцій - 250 тис. грн, у тому числі на збільшення статутного капіталу було спрямовано 200 тис. грн.

Грошові надходження від продажу акцій інших підприємств 10 тис. грн.

Надходження від емісії облігацій - 50 тис. грн.

Підприємство нарахувало дивідендів на суму 40 тис. грн.

Собівартість реалізованої продукції - 800 тис. грн, у тому числі амортизація нематеріальних активів - 20 тис. грн.

186

Сума збільшення операційних оборотних активів 15 тис. грн.

Кошти, спрямовані на придбання основних засобів 70 тис. грн.

Розв'язання

1. Визначимо операційний Cash Flow підприємства за звіт ний період непрямим методом.

Operating Cash Flow = 100 - 15 + 20 = 105 тис. грн.

На підприємстві утворилося в результаті операційної діяльності 105 тис. грн чистих грошових потоків, тобто це частина виручки від реалізації, яка залишається в розпорядженні підприємства в певному періоді після здійснення всіх грошових видатків операційного характеру. Наявність операційного Cash-flow характеризує здатність підприємства фінансувати інвестиції за рахунок внутрішніх фінансових джерел, погашати фінансову заборгованість, виплачувати дивіденди.

Визначимо Cash Flow від інвестиційної діяльності за звітний період. Investing Cashflow = 10 - 70 = -60 тис. грн;

Визначимо Cash Flow від фінансової діяльності за звітний період. Financing Cash Flow = 200 + 50 = 250 тис. грн;

Визначимо Free Cash Flow за звітний період. Free Cash Flow = 105 + 10 - 70 = 45 тис. грн. Free (незалежний) Cash-flow характеризує здатність підприємства забезпечити операційну діяльність та планові інвестиції за рахунок внутрішніх фінансових джерел. Позитивне значення Free Cash-flow у розмірі 45 тис. грн свідчить про наявність надлишку коштів, які можуть бути використані для таких цілей: виплата дивідендів; погашення банківських позик; викуп власних корпоративних прав. Від'ємне значення Free Cash-flow показувало б, що для здійснення запланованих видатків підприємство має потребу у зовнішньому фінансуванні в обсязі 45 тис. грн, яка утворилася в результаті дефіциту внутрішніх джерел фінансування.

Задача 2 1.12.2008 року підприємство виписало чек на загальну суму 1 000 дол. Чек проходить кліринг у середньому за 10 днів. Одночасно підприємство отримує 1 300 дол. Гроші стають доступними через 5 днів. Підрахуйте оборот виплат, оборот надходжень і чистий оборот.

187

Розв'язання Оборот виплат складе 10x1 000 = 10 000 дол. Оборот надходжень буде рівний 5 х (-1 300) = -6 500 дол. Чистий оборот складе 10 000 + (-6 500) ■ 3 500 дол. Тобто підприємство має неоплачені чеки на суму 10 000 дол. У той же час неотримані кошти складають 6 500 дол. Таким чином, балансове сальдо підприємства буде на 3 500 дол. менше сальда доступних грошових коштів, тобто позитивний чистий оборот складе 3 500 дол.

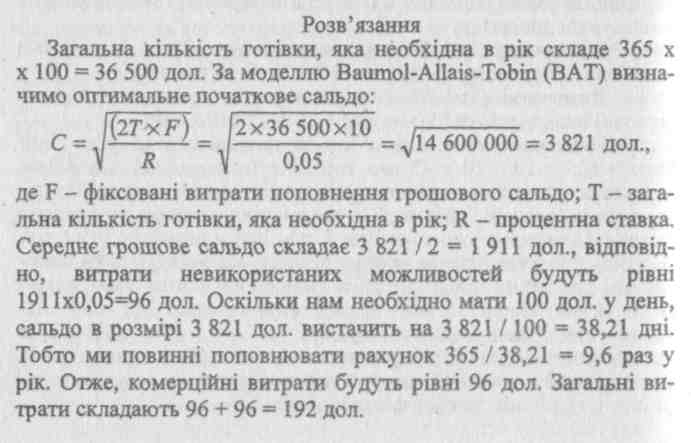

Задача З AT «Лілея» має 100 дол. відтоку готівки у день протягом семи днів у тиждень. Процентна ставка складає 5 % річних, а фіксовані витрати поповнення грошового сальдо рівні 10 дол. за угоду. Яким повинен бути оптимальний початковий баланс? Які загальні витрати?

Задачі для самостійного розв 'язування

Задача 1 Визначити Cash-flow від операційної діяльності підприємства за звітний період прямим методом за таких даних:

1. Чиста виручка від реалізації продукції - 1 000 тис. грн.

188

Надходження від емісії акцій - 250 тис. грн, у тому числі на збільшення статутного капіталу було спрямовано 200 тис. грн.

Підприємство нарахувало дивідендів на суму 40 тис. грн.

Витрати на виробництво реалізованої продукції, пов'язані з виплатою грошових коштів - 700 тис. грн.

Сплачено процентів за користування позиками - 15 тис. грн.

Сплачено податок на прибуток від операційної діяльності -90 тис. грн.

Амортизаційні відрахування - 10 тис. грн.

Задача 2 Підприємство має на депозиті 5 000 дол. 1.06.2008 року воно виписує чек на оплату 1 000 дол. за балансовими документами і пред'являє до оплати в обслуговуючий банк інший чек на суму 2 000 дол. Визначити виплати підприємства, надходження і чистий оборот.

Задача З Визначіть планове грошове сальдо, використовуючи модель Baumol-Allais-Tobin (BAT), якщо річна процентна ставка 12 %, постійні порядкові витрати 100 дол., загальна сума необхідної готівки 240 000 дол. Які витрати невикористаних можливостей зберігання готівки, комерційні витрати і загальні витрати? Які вони будуть, якщо замість цього зберігати 15 000 дол. або 25 000 дол. готівкою?

Тести

1. Основними елементами внутрішніх джерел фінансування під приємств є такі:

чистий прибуток;

амортизаційні відрахування;

забезпечення наступних витрат і платежів. Таке групування внутрішніх джерел використовують за:

а) логікою методу нарахування;

б) логікою касового підходу.

2. До вхідних грошових потоків підприємства можна навести такі:

а) фінансування потреби підприємства у капіталі на основі грошових коштів, сформованих у рамках вхідних грошових потоків; забезпечення виконання поточних зобов'язань підприємства; виконання зобов'язань між суб'єктами підприємництва у рамках господарських договорів тощо;

189

вий потік, що оцінюється; 1CF, - /'-ий вхідний грошовий потік (Cash Inflows); OCFj - j-тий грошовий потік (Cash Outflows) відображає

а) прямий метод розрахунку операційного (інвестиційного чи фінансового) грошового потоку;

б) непрямий метод розрахунку грошового потоку.

4. Грошовий потік до фінансування (Free Cash Flow) визначається за формулою:

а) Finance Cash Outflows + interests (interests - абсолютна ве личини сплачених суб'єктом підприємництва відсотків по кредитам та іншим позикам);

б) operating Cash Flow + invexting Cash Flow;

в) Gash Flow - грошові дивіденди.

5. Формула Cash Flow=NI+D+AS, де Cash Flow - операційний грошовий потік суб'єкта підприємництва; N1 - чистий прибуток суб'єкта підприємництва за період, що аналізується (Net Income); D - нарахована протягом періоду амортизація Depreciation); AS - приріст абсолютної величини забезпечень наступних втрат та платежів суб'єкта підприємництва відображає

а) прямий метод розрахунку операційного (інвестиційного чи фінансового) грошового потоку;

б) непрямий метод розрахунку грошового потоку.

190