3.2. Аналіз структури і динаміки майна підприємства

Показники динаміки і структури майна підприємства досліджують шляхом горизонтального і вертикального аналізу даних балансу.

Горизонтальний (часовий) аналіз полягає в порівнянні абсолютних величин за статтями балансу вартості активів за два і більше суміжних періоди, як правило, початок і кінець місяців, кварталів, років. Порівняння можна здійснювати:

шляхом визначення відхилення показників за абсолютними величинами, тобто на скільки порівнювана величина більша або менша за ту, з якою порівнюють, та розрахунку абсолютної швидкості динаміки;

за допомогою відносних показників, тобто на скільки відсотків (разів) порівнювана величина більша або менша за ту, яку визначили за базу порівняння, і який середній темп зміни величини показника.

Вертикальний аналіз — це структурний аналіз абсолютних величин балансу, який дає змогу за даними відносних величин вивчити структуру активів, тобто частку (відсоток) окремих їх видів у загальній сумі розділів та в цілому за балансом. Перевагою цього виду аналізу є можливість зіставлення вираженої у відсотках структури показників одного звітного періоду з іншими незалежно від зміни їх розмірів. Вивчаючи ту чи іншу сукупність показників у різні періоди, можна спостерігати в які об'єкти було вкладене майно і ті зміни, які відбуваються в його структурі. Структурні зрушення дають змогу вивчити внутрішні негативні і позитивні зміни, які відбуваються на підприємстві з його активами.

Для вивчення складу і сфери застосування активів підприємства їх групують за економічно однорідними ознаками. При цьому треба знати, якими видами активів володіє підприємство, який їх стан і цільове призначення, де вони розміщені й за рахунок яких джерел сформовані. Правильність формування активів підприємства визначає його можливі майбутні доходи та фінансовий стан. Крім того, вартість активів визначає мінімально можливий дохід,

203

яким

на певний період володіє підприємство

і який може бути одержаний після

розрахунків з кредиторами.

яким

на певний період володіє підприємство

і який може бути одержаний після

розрахунків з кредиторами.

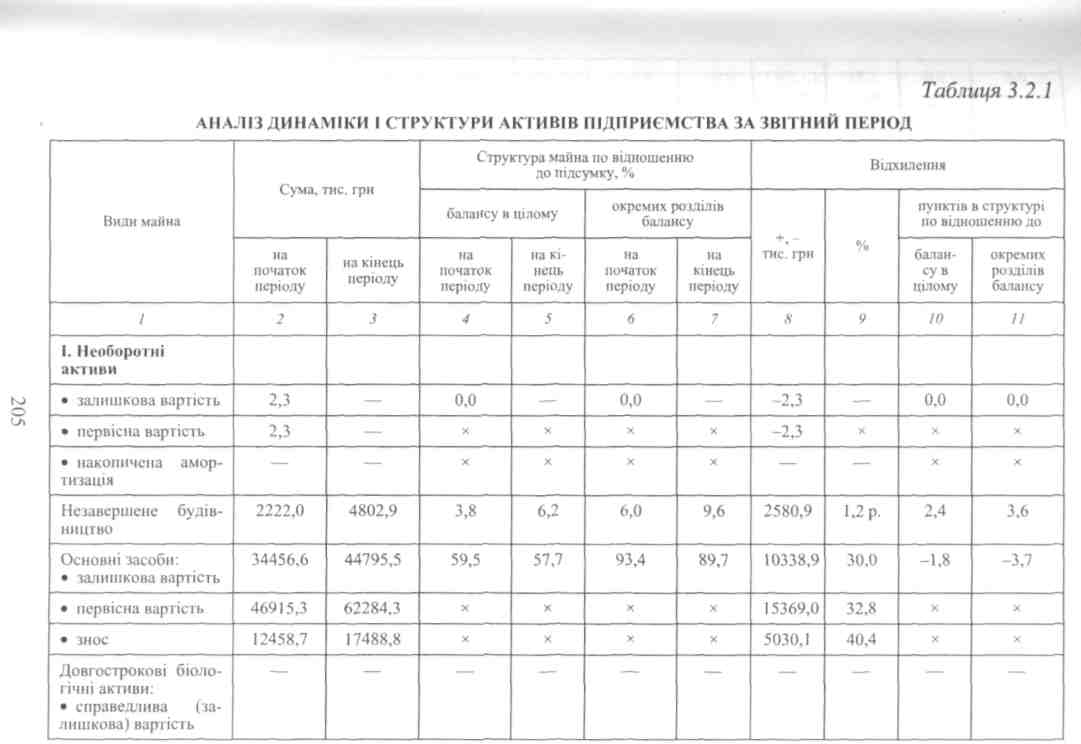

Горизонтальний та вертикальний аналіз активів підприємства наведений в табл. З.2.1.

Насамперед, за спрощеною методикою аналітичного дослідження визначають динаміку і структуру активів підприємства за окремими розділами балансу.

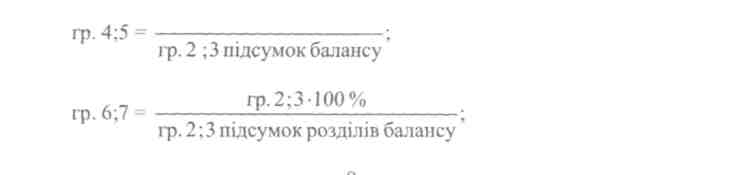

При побудові табл. 3.2.1 використані наступні алгоритми:

гр.2;3-100%

гр.8 = гр.3-гр.2;гр.9=100%;

гр. 2

гр. 10 = гр. 4 - гр. 5; гр. 11 = гр. 7 - гр. 6.

У складі майна виділяють необоротні (постійні) активи (І розділ активу балансу) і оборотні (мобільні) активи (II + III розділи активу балансу). Майно може бути використано підприємством у внутрішньому обороті і поза його межами, тобто імобілізоване в дебіторську заборгованість, вкладене в цінні папери або залучене в оборот інших підприємств у вигляді інвестицій (оренди).

Активи підприємства та їх структура вивчаються як з точки зору участі у виробництві, так і щодо наявнссті товарних запасів, дебіторської заборгованості і грошових коштів. Безпосередньо з'ясовується участь у виробничому циклі основних засобів, нематеріальних активів, запасів і витрат майбутніх періодів.

Розглядаючи показники за окремими розділами балансу, можна відзначити, що загальна вартість майна підприємства збільшилась за рік на 19758,4 тис. грн, або 34,1 %. Приріст вартості майна здійснювався нерівномірно. Якщо необоротні активи в оцінці за залишковою вартістю зросли на 35,3 %, то оборотні активи — на 32,2 %.

Слід зазначити, що за період, який аналізується, збільшилась питома вага майна необоротних активів. Варіаційна частина оборотних активів щодо готової продукції і дебіторської заборгованості покриваються повністю поточними зобов'язаннями.

204

Залишкова вартість основних засобів підприємства збільшилась на 10338 9 тис. ґрн за рахунок вартості об'єктів, введених в експлуатацію в результаті капітальних вкладень. Одночасно залишкова вартість основних засобів зменшувалась на суму нарахованого зносу — 5О30,1 тис. грн.

Наявність довгострокових фінансових вкладень вказує на зовнішню інвестиційну спрямованість підприємства. Якщо в результаті аналізу підприємство буде визнане неплатоспроможним, рекомендується додатково вивчити склад інвестиційних цінних паперів, дати оцінку їх ліквідності, а також ефективності і доцільності відволікання коштів на здійснені вкладення.

При аналізі даних першого розділу активу балансу також звертається увага на тенденцію зміни зміни таких його статей, як незавершене будівництво (незавершені капітальні вкладення) та довгострокова дебіторське заборгованість, оскільки вказані активи не беруть участі у виробничому процесі і, за певних умов, збільшення їх частки може негативно вплинути на результативність операційної діяльності підприємства.

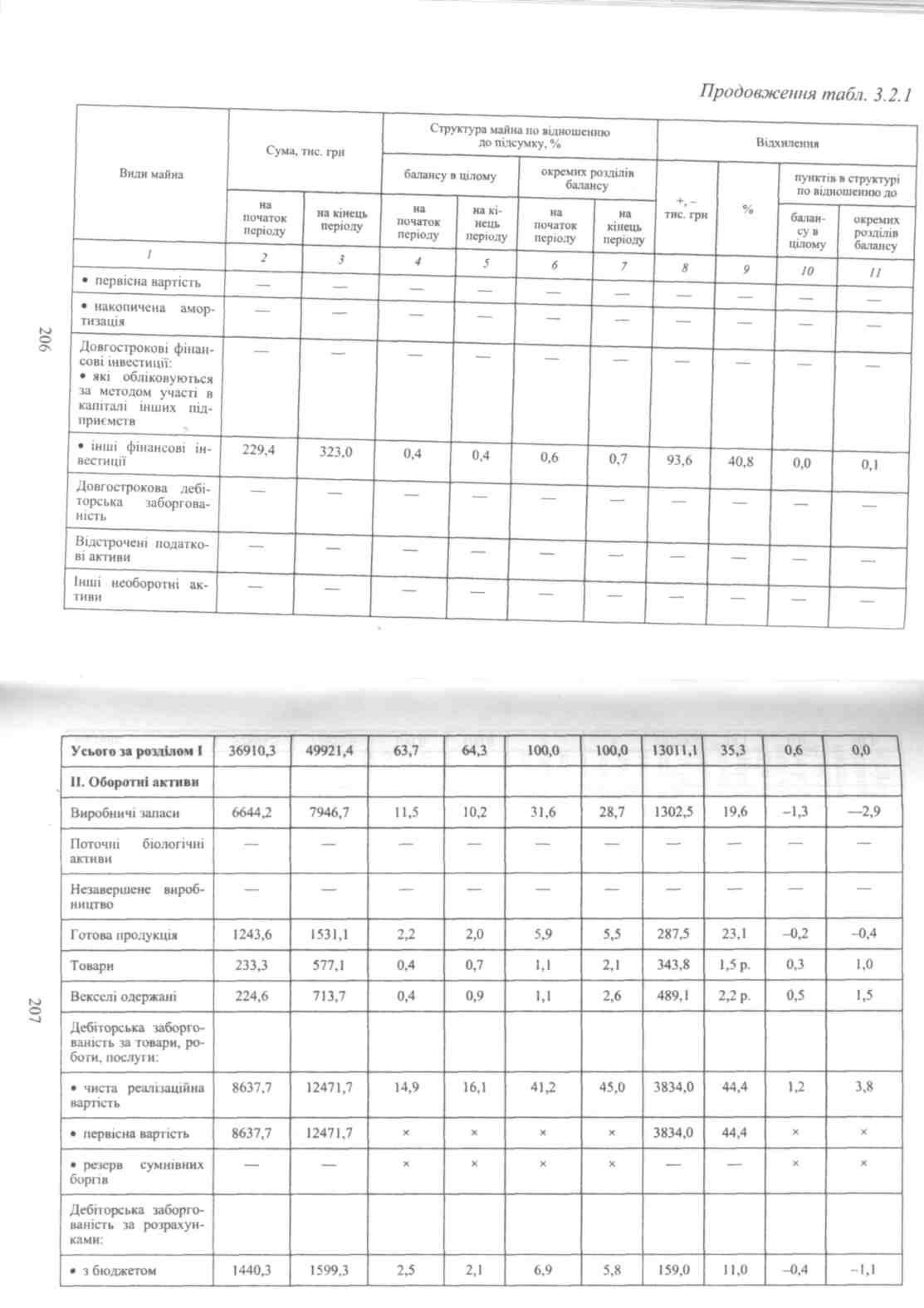

Аналіз складу оборотних активів показує, що на підприємстві відбулися зміни в їх Динаміці. Так, матеріальні оборотні активи зросли на 1933,8 тис- грн, але їх частка в загальній сумі оборотних активів зменшилась — на 2,3 процентних пункти.

Приріст оборотнИх активів припадає на виробничі запаси, готову продукцію і товари, які, як показує баланс, збільшились, відповідно, на 1302,5, 287,5 і 343,8 тис. грн. Такі зміни обґрунтовані лише за умови зростання обсягів господарської діяльності.

Для забезпечення найбільш ефективного господарювання необхідно досягти оитимального співвідношення необоротних і оборотних активів та обсягів підприємницької діяльності. При цьому підприємство заінтересоване у зменшенні залишків активів на балансі, особливо в частині готової продукції, товарів і дебіторської заборгованості.

209

Слід

зазначити, що на підприємстві за

структурою активів відбулося зменшення

оборотних активів внаслідок зменшення

дебіторської заборгованості за

розрахунками з бюджетом і за виданими

авансами, виробничих запасів і готової

продукції. Частка грошових коштів у

загальному розмірі активів збільшилась

з 0,2 %

на

початок звітного періоду до 0,5

% на

кінець. Цей факт позитивно характеризує

підприємство і покращує його можливості

щодо нормальної підприємницької

діяльності в сфері здійснення

розрахунків з постачальниками. Разом

з тим, відбулося збільшення найменш

ліквідних оборотних активів —

товарних

запасів. З фінансової точки зору в цілому

на підприємстві відбувається зміна

структури оборотних активів у бік

незначного збільшення їх ліквідності.

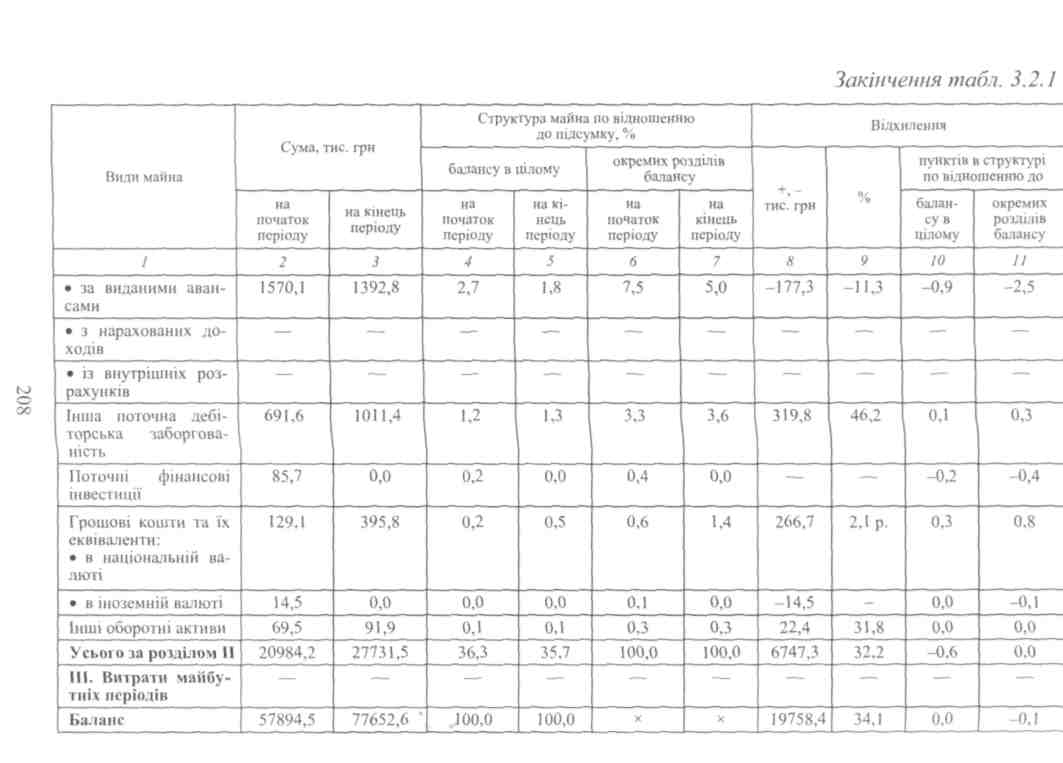

Слід

зазначити, що на підприємстві за

структурою активів відбулося зменшення

оборотних активів внаслідок зменшення

дебіторської заборгованості за

розрахунками з бюджетом і за виданими

авансами, виробничих запасів і готової

продукції. Частка грошових коштів у

загальному розмірі активів збільшилась

з 0,2 %

на

початок звітного періоду до 0,5

% на

кінець. Цей факт позитивно характеризує

підприємство і покращує його можливості

щодо нормальної підприємницької

діяльності в сфері здійснення

розрахунків з постачальниками. Разом

з тим, відбулося збільшення найменш

ліквідних оборотних активів —

товарних

запасів. З фінансової точки зору в цілому

на підприємстві відбувається зміна

структури оборотних активів у бік

незначного збільшення їх ліквідності.

Як видно з балансу, на рахунках підприємства у банках зберігається значна сума грошових коштів. Безперечно, в умовах ринкової конкуренції має бути резерв вільних грошових коштів підприємства, виробничих запасів і товарів на складі, але в цьому випадку резерв має відповідати розрахунковому нормативу. По суті, це кошти, що не працюють, і тримати їх не вигідно.

Поглиблюючи аналіз наявності активів, необхідно оцінити їх роль в управлінському аспекті (табл. 3.2.2).

Таблиця 3.2.2

ОЦІНКА СКЛАДУ АКТИВІВ ПІДПРИЄМСТВА ЗА УПРАВЛІНСЬКИМ АСПЕКТОМ, (на кінець періоду)

За даними табл. 3.2.2 можна дійти висновку, що 74,5 % активів підприємства забезпечують процес виробничої діяльності і формують його виробничий потенціал, щодо 2,6 % майна здійснюється пошук покупців і 22,8 % кредитують інших суб'єктів господарювання.

210

При аналізі також детально досліджуються причини збільшення залишків оборотних активів і можливості включення їх у більш активний оборот. Отже, аналіз структури оборотних активів повинен бути націлений не на констатацію процесів, що відбуваються, а на вивчення можливостей підприємства ефективно працювати на умовах самофінансування. Зміни, які відбулися в складі структури майна, показують, що в цілому підприємство розвивається інтенсивно, збільшується його забезпеченість основними засобами і оборотними активами.

Однак, поточна практична діяльність кожного підприємства пов'язана із забезпеченням його найбільш мобільними активами — грошовими коштами і правильною організацією їх використання. Частка грошових коштів у складі оборотних активів підприємства є незначною, але відмічається тенденція до її збільшення. В той же час допускається імобілізація оборотних активів у вигляді росту дебіторської заборгованості за розрахунками з покупцями. Все це не може позитивно вплинути на фінансовий стан підприємства.

Дуже важливо дослідити стан та розмір дебіторської заборгованості. При цьому визначається частка окремих статей, які характеризують заборгованість в загальній сумі заборгованості, а також відхилення значень цих статей на кінець звітного періоду відносно його початку.

Дебіторська заборгованість виникає при розрахунках підприємства з покупцями, фінансовими органами, персоналом, органами соціального страхування, підзвітними особами, надання авансів постачальникам і підрядникам. Значні розміри дебіторської заборгованості призводять до самовільного перерозподілу оборотних активів між підприємствами, державою і фізичними особами.

Дебіторська заборгованість — це відтягнення оборотних активів з господарської діяльності даного підприємства, що стає причиною його фінансових ускладнень. Якщо відносини між підприємствами передбачають можливість виникнення дебіторської заборгованості, то в договорах необхідно передбачати штрафні санкції за несвоєчасну оплату покупцями вартості товарів, готової продукції, робіт і послуг.

Слід відрізняти допустиму заборгованість від невиправданої. Допустимою вважають заборгованість, що виникає згідно з діючими умовами договору, а невиправданою — ту, що з'явилася внаслідок порушення фінансової дисципліни.

14*

211