Потребительский выбор и максимизация полезности.

В основе потребительского выбора (поведения потребителя на рынке) лежит функция полезности. Она объясняет, каким образом потребителям следует распределять свой ограниченный денежный доход между различными товарами и услугами, которые они могут купить.

Рассмотрим основные факторы потребительского выбора.

1. Разумность поведения среднего потребителя, который стремится так распределить свой денежный доход, чтобы извлечь из него максимум полезности или, другими словами, получить наибольшее удовлетворение.

2. Потребитель располагает свои потребности в соответствии с собственными предпочтениями и вкусами.

3. Ограниченность дохода потребителя или бюджетное сдерживание.

4. Господствующие на рынке цены товаров ограничивают доступное для потребителя пространство выбора.

Потребитель должен выбирать между альтернативными продуктами, чтобы при ограниченности денежных ресурсов получить в свое распоряжение наиболее удовлетворительный, с его точки зрения, набор товаров и услуг. Совершая покупку одного товара, он сравнивает данный вариант расходования своих ограниченных средств с альтернативными вариантами, пока не убедится, что он принесет ему не меньше полезности, чем другие.

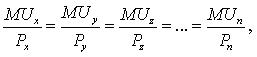

Если бы потребитель использовал только два блага: Х и Y, то предельную полезность единицы блага Х надо было бы оценивать количеством единиц блага Y, от которых он готов отказаться ради приобретения единицы блага Х. Но так как рынок предполагает многообразие товаров, то необходимо определить, от скольких единиц других благ (Y, Z, …, N) покупатель готов отказаться ради приобретения одной единицы блага Х. Это условие называется правилом максимизации полезности: потребитель будет предъявлять спрос на товар до тех пор, пока предельная полезность в расчете на одну денежную единицу, потраченную на данный товар, станет равна предельной полезности на денежную единицу, израсходованную на другой товар.

Таким образом, потребитель старается так распределить свой бюджет, чтобы уравнять средневзвешенные предельные полезности приобретаемых товаров. При этом он достигает максимума благосостояния (или равновесия).

Уравнение равновесия потребителя, при котором он максимизирует полезность потребляемых благ, можно записать так:

где MU – предельная полезность отдельных товаров;

Р – цены товаров.

Как мы уже выяснили, поведение потребителя на рынке определяется двумя особенностями: предпочтением полезности определенного потребительского набора и ограниченным бюджетом (доходом) для приобретения товара. Делая свой выбор, потребитель стремится максимизировать удовлетворение своих потребностей.

Для моделирования потребительского выбора используются кривые безразличия. Использование в экономическом анализе кривых безразличия предложил итальянский экономист Вильфредо Парето (1848-1923). Этот подход предполагает не количественное соизмерение потребностей, а лишь их ранжирование.

Кривая безразличия представляет собой множество точек, отражающих разный набор двух товаров, имеющих для потребителя совершенно одинаковую полезность. Она показывает, что в каждой точке есть набор товаров, обеспечивающий одинаковый уровень удовлетворения потребностей покупателя. Поэтому потребитель безразличен к выбору наборов.

Возьмем потребителя, располагающего фиксированным денежным доходом, который он целиком тратит на потребление. Используем метод научной абстракции и предположим, что он покупает только два товара: Х и Y. Очевидно, что имеются некоторые комбинации количества этих товаров, которые дают равную общую полезность для потребителя. Например, набор А, включающий ХA товара Х и YA товара Y, имеет такую же общую полезность, как и набор В, в который входят ХB товара Х и YB товара Y и т.д. Отказ от определенного количества одного из товаров компенсируется получением другого товара в большем количестве. Значит, для потребителя безразлично, какой набор этих товаров покупать. Поэтому кривую безразличия называют по-другому линией равной полезности.

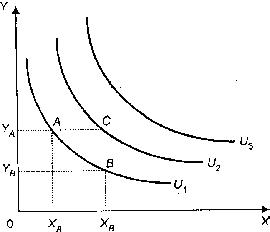

Если эти комбинации товаров мы покажем графически, то получим плавную кривую безразличия U1 (рис. 3.1).

Рис. 3.1. Кривые безразличия

Если с точки зрения данного потребителя наборы А и В равноценны, то точки А и В лежат на одной кривой безразличия. Кривые безразличия, лежащие выше и правее данной кривой (U1), показывают более предпочтительные для данного потребителя наборы товаров. Так, набор С содержит такое же количество товара Х, что и набор В, но большее количество товара Y. Следовательно, набор С более предпочтителен, чем набор В.

Все наборы на кривой безразличия U1 равноценны. То же относится к наборам на кривых U2, U3 и т. д. Поскольку кривая U2 находится правее кривой U1, то любой набор, лежащий на кривой безразличия U2, предпочтительнее любого набора на кривой безразличия U1, а соответственно, любой набор, лежащий на кривой U3, предпочтительнее набора товаров X и Y на кривой U3.

Кривые безразличия могут быть проведены через любую точку пространства совокупности товаров, однако все они имеют отрицательный наклон и никогда не пересекаются. Совокупность всех кривых безразличия, каждая из которых отражает различный уровень полезности, образует карту безразличия.

Кривые безразличия позволяют выявить предпочтения потребителя и возможность замены одного блага другим. Но они не показывают, какой именно набор товаров потребитель считает для себя наиболее предпочтительным.

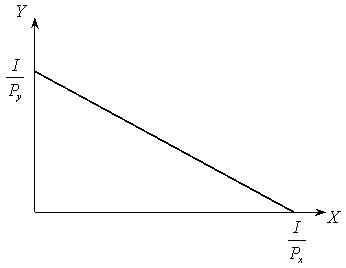

Естественно потребитель стремится приобрести товарный набор, расположенный на наиболее удаленной от начала оси координат кривой безразличия. Но он ограничен в средствах. Не всякий товарный набор ему доступен. Для изображения множества доступных товарных наборов используется бюджетная линия, которая графически показывает множество наборов двух продуктов, приобретение которых требует одинаковых затрат. С помощью бюджетной линии можно увидеть, какой набор товаров может купить потребитель, исходя из имеющегося у него количества денег.

Формально бюджетное ограничение может быть записано следующим образом:

I = Рх ? Х + Ру ? Y,

где I – доход потребителя;

Рх, Ру – цены товаров Х и Y.

График бюджетной линии представлен на рис. 3.2. Все товарные наборы, соответствующие точкам на бюджетной линии, по стоимости равны доходу и являются доступными для потребителя. Все наборы, расположенные выше и правее бюджетной линии, стоят дороже и поэтому недоступны для него. Все наборы товаров, расположенные ниже и левее бюджетной линии, не являются оптимальными, так как имеется неизрасходованный доход. Таким образом, бюджетная линия ограничивает сверху множество доступных для потребителя наборов.

Рис. 3.2. Бюджетная линия

Рис. 3.3. Равновесие (оптимум) потребителя

Для определения равновесия (оптимума) потребителя перенесем бюджетную линию на карту безразличия (рис. 3.3).

Какой набор товаров выберет потребитель? Тот, который наиболее удален от начала координат, при условии, что его доход позволяет ему это сделать. Потребитель не выберет точку А, в которой бюджетная линия пересекает некоторую кривую безразличия U1, также как и точку В, поскольку они расположены на более низкой кривой безразличия. Он выберет точку Е, в которой бюджетная линия лишь касается кривой безразличия U2. Таким образом, потребитель максимизирует свою полезность, получаемую от покупки двух товаров Х и Y, при имеющемся у него бюджете в точке Е. Это графическая интерпретация положения равновесия потребителя, т.е. такого состояния, в котором потребитель покупает товары в таких объемах, что расходует весь свой доход и максимизирует полезность.

Теория предельной полезности объясняет, как ведет себя на рынке экономический субъект, почему он будет готов купить дополнительное количество товара, приносящее ему все меньшее удовлетворение лишь при условии снижения цены этого товара. Эта теория позволяет провести более точный анализ спроса и влияния его количественных изменений на рыночное равновесие.

Изменение цены одного из продуктов приводит к смещению бюджетной линии и выявлению нового положения равновесия. Нисходящая кривая спроса может быть построена путем нанесения на график комбинаций цены и количества спрашиваемой продукции, соответствующего старому и новому равновесию.

Эффект замещения - изменения объема спроса, вызванное исключительно изменением относительной цены товара при неизменном реальном доходе, т.е. при сохранении уровня полезности потребляемого набора благ т.е. если цена товара падает, ты выбираешь купить этого товара побольше.

Эффект дохода - изменение объема спроса, вызванное исключительно изменением реального дохода при неизменности относительных цен товаров. т.е. если цена товара падает, а тебе этого товара больше не надо, то ты на лишние деньги покупаешь что-нить другое. Тогда получается, что относительно всех других товаров потребление товара, цена на который упала, — уменьшилось. Таким образом получается, что общее изменение объема спроса на некоторый товар, вызванное изменением цены этого товара, называется общим эффектом изменения цены и представляет собой, таким образом, сумму эффекта замещения и эффекта дохода.

18.Прибыль фирмы. Понятие экономической, бухгалтерской и нормальной прибыли фирмы.

Прибыль образуется в результате реализации продукции. Ее величина определяется разницей между доходом, полученным от реализации продукции, и издержками (затратами) на ее производство и реализацию. Общая масса получаемой прибыли зависит, с одной стороны, от объема продаж и уровня цен, устанавливаемых на продукцию, а с другой – от того, насколько уровень издержек производства соответствует общественно необходимым затратам.

Все эти факторы, влияющие на величину массы прибыли, являются функцией многих условий. Так, во-первых, объем продаж зависит от эффективности осуществления коммерческой работы: от Умения создавать выгодные условия для реализации своей продукции, т.е. организовать рекламу, сбыт, сформировать ценовую и товарную политику и т.д.; во-вторых, уровень издержек производства зависит от рациональности организации производства и труда, выбранной технологии, технической оснащенности предприятия.

Вместе с тем прибыль на предприятии зависит не только от реализации продукции, но и от других видов деятельности, которые ее либо увеличивают, либо уменьшают. Поэтому в теории и на практике выделяют так называемую «балансовую прибыль». Ее название говорит само за себя. Она состоит из прибыли от реализации продукции (выручка от реализации продукции без косвенных налогов минус затраты (расходы) на производство и реализацию продукции) плюс внереализационные доходы (доходы по ценным бумагам, от долевого участия в деятельности других предприятий, от сдачи имущества в аренду и т.п.) минус внереализационные расходы (затраты на производство, не давшее продукции, на содержание законсервированных производственных мощностей, убытки от списания долгов и т.д.).

Кроме того, выделяется валовая прибыль, которая представляет собой балансовую прибыль за минусом финансового результата от операций с основными фондами (средствами), нематериальными активами и иным имуществом.

Во всех странах с рыночной экономикой прибыль облагается налогом. Поэтому на практике принято выделять налогооблагаемую прибыль. Последняя представляет собой валовую прибыль за вычетом доходов по видам деятельности, освобожденной от налогообложения.

В результате на предприятии, как это принято называть в теории и на практике, остается так называемая чистая прибыль. По своей величине она представляет налогооблагаемую прибыль за минусом налога на прибыль.

Из чистой прибыли предприятие выплачивает дивиденды и различные социальные налоги и образует фонды. В результате остается нераспределенная прибыль. Она предназначена для капитализации, т.е. для реинвестирования в производство. По своему экономическому содержанию она является одной из форм резерва собственных ресурсов предприятия, обеспечивающих его производственное развитие.

В условиях рыночных отношений, как свидетельствует мировая практика, имеется два основных источника получения прибыли.

Первый – это монопольное положение предприятия по выпуску той или иной продукции или уникальности продукта. Поддержание этого источника на относительно высоком уровне предполагает проведение постоянной новации продукта. Здесь следует учитывать такие противодействующие силы, как антимонопольную политику государства и растущую конкуренцию со стороны других предприятий.

Второй источник связан с производственной и предпринимательской деятельностью, поэтому касается практически всех предприятий. Эффективность его использования зависит от знания конъюнктуры рынка и умения постоянно адаптировать под него развитие производства.

Величина прибыли в данном случае зависит: во-первых, от правильности выбора производственной направленности предприятия по выпуску продукции (выбор продуктов, пользующихся стабильным и высоким спросом); во-вторых, от создания конкурентоспособных условий продажи своих товаров и оказания услуг (цена, сроки поставок, обслуживание покупателей, послепродажное обслуживание и т.д.); в-третьих, от объемов производства (чем больше объем продаж, тем больше масса прибыли); в-четвертых, от ассортимента продукции и снижения издержек производства.

Получение прибыли в условиях рынка всегда связано с риском – над предприятием постоянно висит угроза потерять вложенный капитал целиком или частично. Именно поэтому в теории и на практике используется понятие «предпринимательская прибыль», которая по своей величине должна быть больше, чем процент, получаемый по вкладам в банк.

Величина предпринимательской прибыли определяется с учетом стратегии развития предприятия, которую принимает его руководство и собрание акционеров. При расчете нормальной предпринимательской прибыли учитываются:

затраты, обеспечивающие нормальное расширенное воспроизводство (сложившиеся в отрасли), - капитальные вложения в основные фонды и прирост оборотных средств;

затраты из прибыли, направленные на развитие НИОКР (научно-исследовательские и опытно-конструкторские работы), обеспечивающие НТП;

текущие затраты на социальные нужды, финансируемые из прибыли;

отчисления в различные ассоциации, объединения;

выплата дивидендов по акциям;

отчисления налогов, уплачиваемых за счет прибыли;

затраты на жилищное и другое социальное строительство.

В предпринимательских издержках (цене товара) также учитывается налог на добавленную стоимость (НДС), акцизы, которые, по существу, являются для предприятия издержками, поскольку оно вносит их сумму в бюджет.

В предпринимательские издержки также входят таможенные пошлины, тарифы и сборы в размерах, установленных законодательными актами и постановлениями правительства. И наконец, в них включаются альтернативные или вмененные издержки, под которыми понимаются потери или упущение возможности в результате отказа от каких-то других альтернативных решений. Эти издержки иногда называются неявными.

Существует целый ряд эпизодических затрат, которые уменьшают прибыль в момент своего возникновения. Примером таких затрат могут быть маркетинговые и административные расходы. Например, расходы на рекламу учитываются в затратах предприятия согласно определенным нормативам. Если же норматив превышен, величина этого превышения возмещается за счет оставшейся после уплаты налогов прибыли.

Бухгалтерская, экономическая и нормальная прибыль

В экономической теории и практике в зависимости от метода исчисления оперируют следующими понятиями (видами) прибыли: экономическая; бухгалтерская; прибыль от реализации; балансовая; чистая; валовая; номинальная; реальная: минимальная; нормальная (удовлетворительная); максимальная; целевая; недополученная; поток наличности; прибыль как способность к самофинансированию; предпринимательская; допустимая: нераспределенная (накопительная); облагаемая и не облагаемая налогом; консолидированная; остающаяся в распоряжении предприятия и др.

В общем виде прибыль определяется как разность между совокупной выручкой и совокупными издержками:

TR – TC = Р,

где: TR – совокупная выручка (доход);

TC – совокупные издержки;

P – прибыль.

Однако сами издержки бывают внешними (явными) и внутренними (неявными). К внешним издержкам относятся платежи внешним (по отношению к данной фирме) поставщикам. Вычтя из совокупной выручки (дохода) внешние издержки, мы получаем бухгалтерскую прибыль. Бухгалтерская прибыль, однако, не учитывает внутренние (или скрытые) издержки. Внутренними издержками являются:

издержки на ресурсы, принадлежащие самому предпринимателю;

нормальная прибыль, которая приходится на такой важнейший ресурс, каким является предпринимательская способность.

Вычтя из бухгалтерской прибыли внутренние издержки, мы получаем экономическую прибыль.

Таким образом, в отличие от бухгалтерской прибыли, которая учитывает только внешние издержки, экономическая прибыль определяется путем вычета из выручки как внешних, так и внутренних издержек (включая нормальную прибыль). Внешние и внутренние издержки в сумме образуют экономические, или альтернативные, издержки. Это значит, что при определении объема реальной прибыли следует исходить из такой цены ресурса, которую получил бы его владелец при наилучшем его использовании.

Экономические издержки позволяют понять различие между подходами бухгалтера и экономиста к оценке деятельности фирмы. Бухгалтера интересуют прежде всего результаты деятельности фирмы за определенный (отчетный) период. Он анализирует прошлое, имеющийся опыт в деятельности фирмы. Экономиста, наоборот, интересуют перспективы деятельности фирмы, ее будущее. Именно поэтому он пристально следит за ценой наилучшей альтернативы использования ресурсов, которыми он располагает.

Под нормальной прибылью понимается минимальное вознаграждение предпринимателю, удерживающее его в выбранной им отрасли деятельности. Если получаемая прибыль ниже нормальной (определенный процент на вложенный капитал, который различается в зависимости от вида деятельности), то капитал устремляется в другую сферу. Бегство капиталов из неприбыльной отрасли в дальнейшем приведет к росту ее прибыльности, если спрос на данные товары (услуги) постоянен, и тогда самый меньший по массе капитал сможет получить нормальную прибыль. Если же предприниматели в данной сфере деятельности получают более высокую, чем нормальная, прибыль, то в эту отрасль устремится дополнительный капитал из отраслей, получающих нормальную прибыль, и тем самым уровень прибыли снизится до нормального.

19. Общие, средние и предельные величины издержек, выручки, эффективности в экономическом анализе.

Постоянные, переменные, общие, средние и предельные издержки.

Постоянные издержки (FC) – это издержки, величина которых не меняется в зависимости от изменения объёма производства.

К постоянным издержкам, как правило, относится оплата обязательств по облигационным займам, рентные платежи, часть отчислений на амортизацию зданий и оборудования, страховые взносы, а также жалование высшему управленческому персоналу и будущим специалистам фирмы. Эти издержки являются обязательными и должны быть оплачены независимо от объёма производства.

Переменные издержки (VC) – это издержки, величина которых меняется в зависимости от изменения объёма производства.

К переменным издержкам относятся, затраты на сырьё, топливо, энергию, транспортные услуги, большую часть трудовых ресурсов и тому подобные переменные ресурсы.

Переменные издержки – это издержки, которыми предприниматель может управлять, величина которых может быть изменена путём изменения объёма производства (в течение краткосрочного периода).

Общие издержки (TC) – это сумма постоянных и переменных издержек при каждом данном объёме производства.

TC = FC + VC

Средние издержки (AFC, AVC, ATC) – это издержки в расчёте на единицу продукции.

Средние постоянные издержки (AFC) определяются путём деления общих постоянных издержек (TFC) на соответствующее количество произведённой продукции (Q). AFC = TFC / Q

Средние переменные издержки (AVC) определяются путём деления общих переменных издержек (TVC) на соответствующее количество произведённой продукции (Q). AVC = TVC / Q

Средние общие издержки (ATC) можно рассчитать путём деления суммы общих издержек на количество произведённой продукции (Q) или же, прощё, путём сложения AFC и AVC для каждого из объёмов производства.

ATC = TC / Q = AFC + AVC.

Предельные издержки (MC) – это дополнительные или добавочные, издержки, связанные с производством ещё одной единицы продукции.

Предельные издержки (MC) можно определить, для каждой добавочной единицы продукции, отношением изменений общих издержек (ТС) на изменение количества произведённой продукции (Q).

MC = ТС / Q

Предельные издержки позволяют определить те издержки, величину которых фирма может контролировать наиболее непосредственно. Точнее говоря, МС показывают издержки, которые фирме придётся понести в случае производства последней единице продукции, и одновременно – издержки, которые могут быть “сэкономлены” в случае сокращения объёма производства на эту последнюю единицу.

Общие, средние и предельные величины выручки и издержек

валовый выручка издержки

Общие (валовые) издержки – это сумма постоянных и переменных издержек при заданных объемах производства, это сумма денежных расходов на производство определенного объема продукции. Поскольку общие издержки состоят из двух слагаемых, во времени они изменяются неравномерно. Через общие издержки определяются затраты предприятия.

Средние издержки – это издержки на единицу производимой продукции. Средние издержки помогают определить прибыльность фирмы и скорректировать политику ценообразования. Если цена продукта равна средним издержкам, то прибыль отсутствует. Если цена больше средних издержек, то фирма получает прибыль, равную этой разнице. Если цена меньше средних издержек, то фирма несет убытки.

Средние издержки делятся:

на средние постоянные издержки – это издержки, величина которых определяется путем деления общих постоянных издержек на количество выпущенной продукции. Размер постоянных издержек не зависит от объема выпущенной продукции, поэтому с ростом объема производства величина средних постоянных издержек снижается;

средние переменные издержки – это издержки, величина которых определяется путем деления общих (суммарных) переменных издержек на соответствующее количество произведенной продукции. Поскольку переменные издержки зависят от объемов производства, то с ростом объема производства сумма средних переменных издержек возрастает;

средние общие (валовые) издержки – это издержки, определяющиеся путем деления общих (валовых) издержек на количество произведенной продукции либо путем суммирования средних постоянных и средних переменных издержек. Вначале средние валовые издержки высокие. По мере увеличения объема производства они снижаются и достигают минимума, а затем снова начинают расти.

Предельные издержки – это дополнительные издержки на производство каждой дополнительной единицы продукции. Они равны приросту переменных издержек, если предполагается, что постоянные издержки неизменны.

Предельные издержки носят переменный характер, в связи с этим они являются предельными переменными издержками (затратами).

Предельные издержки служат для анализа объема производства и стратегии поведения фирмы, их рассчитывают для определения максимального выпуска продукции, который может осуществлять фирма.

Общая (валовая) выручка – это сумма денег, полученная от реализации всего объема продукции.

Предельная выручка – это дополнительная выручка, возникающая при увеличении производства на единицу продукции. Отрицательное значение предельной выручки свидетельствует о нерентабельности выпуска данного вида продукции.

Сопоставление суммы предельных издержек с суммой предельной выручки является неотъемлемой частью анализа принятых управленческих решений, так как позволяет избежать убытков. Имеет смысл расширять производство, только пока каждая дополнительная произведенная единица продукции будет давать дополнительный доход, т.е. предельные издержки будут меньше предельной выручки.

В момент, когда предельные издержки будут равны предельной выручке, следует останавливать увеличение объемов производства. При этом состояние, когда предельные издержки равны предельной выручке и в то же время они равны рыночной цене товара, называется равновесием конкурентной фирмы.

Макроэкономические показатели, характеризующие объем национального производства.

Система национальных счетов постоянно совершенствуется: в 1993 г. ООН утвердила новую стандартную СНС, которая сменит прежнюю, введенную в 1968 г. Новая СНС несколько видоизменяет наименования секторов экономики, стандартных счетов и основных макроэкономических показателей. В целях приведения российской статистической отчетности и методов экономического анализа в соответствие с мировой практикой с 1988 г. начато внедрение в российскую практику СНС, что потребовало проведения огромной работы по пересчету основных макроэкономических показателей развития нашей страны и существенно изменило картину структуры национального хозяйства, динамики и темпов его развития. Основные макроэкономические показатели. Наиболее широко применяются в экономическом анализе два важнейших показателя: валовой продукт и национальный доход. 1. Центральным показателем СНС является валовой внутренний продукт (ВВП). Второй ее макроэкономический показатель — валовой национальный продукт (ВНП). Подсчитываются эти показатели как в текущих (действующих) ценах, так и в постоянных (ценах какого-либо базового года). Разница между ВНП и ВВП состоит в следующем: - ВВП подсчитывается по так называемому территориальному признаку. Это совокупная стоимость продукции сферы материального производства и сферы услуг, независимо от национальной принадлежности предприятий, расположенных на территории данной страны. Различают номинальный и реальный ВВП. Номинальный – рассчитан в текущих ценах. Реальный ВВП это номинальный ВВП разделен на индекс цен. Для сопоставления применяют показатель ВВП на душу населения. - ВНП — это совокупная стоимость всего объема продукции и услуг в обеих сферах национальной экономики независимо от местонахождения национальных предприятий (в своей стране или за рубежом). Обычно, чтобы рассчитать ВНП, к показателю ВВП добавляют разность между прибылями и доходами, полученными предприятиями и физическими лицами данной страны за рубежом, с одной стороны, и прибылями и доходами, полученными иностранными инвесторами и иностранными работниками в данной стране,— с другой. В нашей стране переход к новым показателям ВВП и ВНП начал осуществляться с 1988 г. Этот переход ведется путем пересчета валового общественного продукта (ВОП) и национального дохода (НД), представляющих собой соответственно суммы валовой продукции и чистой продукции отраслей материального производства. Показатель ВОП являлся основным в советской экономической статистике и представлял собой совокупную стоимость всего объема произведенных товаров и услуг в сфере материального производства с включением в нее затрат на сырье, материалы, топливо и др., т.е. был свободен от повторного счета. Показатель национального дохода рассчитывался в СССР тоже только на базе материального производства.

2. Показатель национальный продукт. Главное требование при расчете показателей исключение повторного счета ВВП и ВНП — это чтобы все товары и услуги, произведенные за год, учитывались только один раз, т.е. чтобы при расчете учитывалась только конечная продукция и не учитывались промежуточные продукты, которые могут покупаться и перепродаваться много раз. Конечная продукция — это товары и услуги, которые покупаются потребителями для конечного использования, а не для перепродажи. Промежуточная продукция — это товары и услуги, которые проходят дальнейшую переработку или перепродаются несколько раз, прежде чем попасть к конечному потребителю. Поэтому вводится показатель – чистый национальный продукт ЧНП. ЧНП = ВВП (ВНП) – Амортизационные отчисления Тогда, Национальный доход (НД) = ЧНП – косвенные налоги. Методы расчета ВВП (ВНП): А) расчет по доходам – сумма доходов отдельных лиц и предприятий: зарплата, процент на капитал, предпринимательский доход (прибыль), доход владельцев земли (рента) амортизация и косвенные налоги. Б) расчет по расходам – сумма расходов; потребление, государственные закупки, инвестиции и чистый экспорт. *Вопрос 65. Экономический рост, его типы и факторы. Стратегия экономического развития современной России. Характер и динамика экономического развития страны являются предметом самого пристального внимания экономистов и политиков. От того, какие процессы происходят в динамике развития, какие при этом происходят структурные изменения в национальной экономике, зависит очень многое в жизни страны и ее перспективах. Сущность и показатели экономического развития. Экономическое развитие общества — это эволюция его производительных сил и производственных отношений, обычно идущая на базе расширенного воспроизводства. Показатели динамики экономического развития многочисленны, не всегда поддаются количественной оценке и могут быть сведены примерно в такие группы: - показатели экономического роста (ВВП/ВНП, отдельных отраслей, товаров и услуг); - показатели развития и качества жизни. Исходя из этих показателей, можем ли мы сказать, что в первой половине 90-х гг. в России идет процесс экономического развития? Ответом будет «да». Во- первых, даже не анализируя отдельные показатели, можно твердо говорить об огромной эволюции производственных отношений в стране за этот период. Во- вторых, несмотря на ухудшение большинства показателей динамики экономического развития, некоторые из них улучшились. Из показателей макроэкономической эффективности — это материалоемкость, из показателей экономического роста — это производство некоторых потребительских товаров длительного пользования, из показателей уровня и качества жизни — это, прежде всего резкое уменьшение дефицита потребительских товаров.

В-третьих, надо учитывать, что идущая с 1992 г. экономическая реформа, приведя на первых порах к резкому ухудшению многих показателей экономического развития, одновременно закладывает предпосылки для их улучшения в ближайшем будущем. Измерение экономического роста. В связи с трудностями измерения процесса экономического развития в макроэкономике чаще всего реализируют экономический рост, т.е. изменение объема производимых в стране товаров и услуг, хотя это лишь один из критериев экономического развития. Быстрый или, наоборот, нулевой и даже отрицательный экономический рост не всегда говорят о быстром экономическом развитии, топтании на месте или экономической деградации. Приведем несколько примеров. Структурные изменения в экономике страны могут привести к такой ситуации, когда стагнация или сокращение выпуска одних видов продукции из-за падающего или неизменного спроса на них сопровождается быстрым ростом других видов продукции. Так, в США в 80-х гг. не росло потребление стали, сельхозпродукции, легковых автомобилей, но одновременно увеличивался выпуск сложных изделий, например персональных компьютеров. Но и в выпуске компьютеров количественный рост недостаточно отражает другие аспекты их производства: продажи персональных компьютеров США за 1981—1988 гг. выросли с 1,1 до 9,5 млн шт., по стоимости — с 3,1 до 27,7 млрд долл., а доллар за это время обесценился на 25%. Таким образом, персональные компьютеры дешевели, хотя их технические характеристики и качество росли. При подсчете комплексного показателя экономического роста ВВП - вышеуказанные моменты привели к тому, что он не до конца отражал динамику экономического развития США за 80-е гг. Тем не менее, при всех его недостатках, экономический рост остается наиболее употребимым критерием экономического развития. Экономический рост может измеряться в физическом выражении (физический рост) и стоимостном (стоимостной рост). Первый способ более надежен (так как позволяет исключить воздействие инфляции), но не универсален: при расчете темпов экономического роста трудно вывести общий показатель для производства разных изделий. Второй способ употребляется чаще, однако не всегда возможно до конца «очистить» его от инфляции. Правда, в статистике ряда стран измеряют макроэкономический рост на базе роста производства наиболее важных для этих экономик товаров, используя при этом их удельные веса в общем объеме производства. На макроэкономическом уровне ведущими показателями динамики экономического роста являются: — рост объема ВВП/ВНП или НД; — темпы роста ВВП/ВНП и НД в расчете на душу населения; — темпы роста промышленного производства в целом, по основным отраслям и на душу населения.