Расчет себестоимости

Для определения изменения величины себестоимости продукции в плановом периоде вследствие влияния различных факторов могут быть использованы следующие формулы:

а) изменение величины себестоимости продукции от изменения производительности труда (∆ICnm) расчитывается по формуле (4.1):

∆ICnm = (1- Iзп/Inm)dфот, (4.1)

где Iзп – индекс средней заработной платы;

Inm – индекс производительности труда (выработки);

dфот – доля заработной платы с отчислениями на социальные нужды себестоимости продукции;

б) изменение величины себестоимости продукции от изменения объема производства (∆ICq) расчитывается по формуле (4.2):

∆ICv = (1-Iyn/Iq)dyn, (4.2)

где Iyn – индекс условно-постоянных расходов;

Iq – индекс объема производства;

dyn – доля условно-постоянных расходов в себестоимости продукции;

в) изменение величины себестоимости продукции от изменения норм и цен на материальные, ресурсы (∆Cн.ц.) рассчитывается по формуле (4.3):

∆ICн.ц = (1- Iн*Iц)dм, (4.3)

где Iн – индекс норм на материальные ресурсы;

Iц – индекс цен на материальные ресурсы;

dм – доля материальных ресурсов в себестоимости продукции.

Общая величина изменения себестоимости продукции в плановом периоде составит (∆ICобщ) (4.4):

∆ICобщ = ± ICnm ± ∆ICq ± ∆ICн.ц (4.4)

Экономию затрат за счет снижения себестоимости производства продукции можно рассчитать, зная себестоимость в базисном периоде, а также определив ее на плановый период, исходя из процента снижения себестоимости за счет влияния различных факторов.

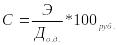

На предприятиях связи применяется относительный показатель себестоимости, характеризующий общие эксплуатационные затраты предприятия, приходящиеся на 100 рублей доходов от основной деятельности (4.5):

,

(4.5)

,

(4.5)

где Э – полная себестоимость (эксплуатационные затраты) за определенный период (год, квартал), тыс.руб;

До.д. – доходы от основной деятельности за тот же период, тыс. руб.

Этот показатель имеет большое значение для характеристики использования производственных ресурсов в динамике, для сопоставления себестоимости по однотипным предприятиям и оценки их деятельности по экономии издержек производства.

И счисление

себестоимости ста рублей доходов по

отдельным элементам и статьям затрат

называется калькуляцией.

В общем случае формула калькуляции

себестоимости имеет вид (4.6):

счисление

себестоимости ста рублей доходов по

отдельным элементам и статьям затрат

называется калькуляцией.

В общем случае формула калькуляции

себестоимости имеет вид (4.6):

где З - затраты на оплату труда, тыс. руб;

Ос.н. - отчисления на социальные нужды, тыс. руб;

А - амортизация основных фондов, тыс. руб;

М - материальные затраты, тыс. руб;

Эпроч. - прочие расходы, тыс. руб.

На основе калькуляции себестоимости определяется ее структура и устанавливаются наиболее значимые резервы экономии затрат на производство услуг связи.

Под структурой себестоимости понимается удельный вес (в процентах) отдельных элементов и статей расходов в общей величине расходов.

Структуру себестоимости можно определить по формуле (4.7):

,

(4.7)

,

(4.7)

где Эi – отдельная статья расходов, тыс.руб;

Эобщ – общая сумма эксплуатационных расходов, тыс. руб;

– удельный

вес отдельной статьи затрат, %.

– удельный

вес отдельной статьи затрат, %.

Процент снижения себестоимости единицы доходов по сравнению с планом определяется по формуле (4.8):

(4.8)

(4.8)

где Cпл, Свып – план и выполнение плана себестоимости единицы доходов, руб.

На основе сложения всех статей затрат определяется общая сумма эксплуатационных затрат или себестоимость по предприятию в целом. Затем рассчитывает относительный показатель себестоимости – сумма расходов на 100 рублей доходов от основной деятельности.

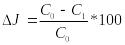

Оценка полученных результатов осуществляется на основе сопоставления себестоимости отчетного года С1 по сравнению с предшествующим С0 по формуле (4.9):

(4.9)

(4.9)

Исходя из полученных результатов, делается вывод о результативности деятельности предприятия по использованию производственных ресурсов, и определяются необходимые меры по их экономному использованию.

Сумма экономии (или перерасхода) средств, поученных за счет снижения (или роста) себестоимости единицы доходов, определяется по формуле (4.10):

(4.10)

(4.10)

где Двып – выполнение плана доходов, тыс. руб.