9.2. Анализ интенсивности и эффективности

использования основных производственных фондов

Для обобщающей характеристики эффективности и интенсивности использования основных производственных фондов (ОПФ) используются следующие показатели:

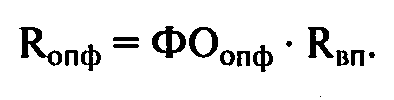

фондорентабельность (отношение прибыли от основной деятельности к срёднегодовой стоимости основных средств);

фондоотдача ОПФ (отношение стоимости произведенной продукции к среднегодовой стоимости ОПФ);

фондоотдача активной части ОПФ (отношение стоимости произведенной продукции к среднегодовой стоимости активной части основных средств);

фондоемкость (отношение среднегодовой стоимости ОПФ к стоимости произведенной продукции за отчетный период);

относительная экономия ОПФ:

![]()

![]() -

соответственно среднегодовая стоимость

основных производственных фондов в

базисном и отчетном годах;

-

соответственно среднегодовая стоимость

основных производственных фондов в

базисном и отчетном годах;

![]() -

индекс объема производства продукции.

-

индекс объема производства продукции.

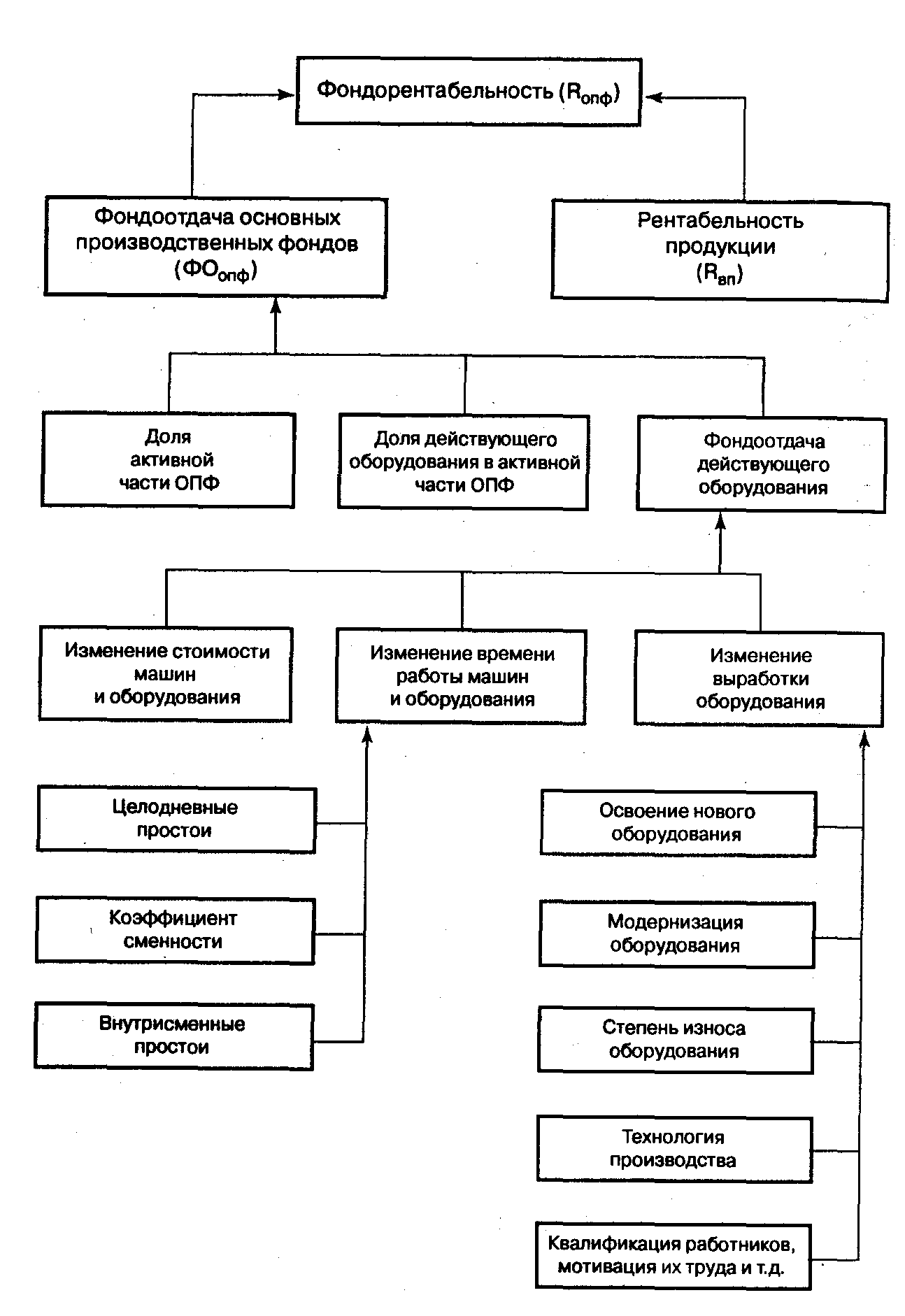

В процессе анализа изучаются динамика перечисленных показателей, выполнение плана по ах уровню, проводятся межхозяйственные сравнения. После этого изучают факторы изменения величины фондорентабельности и фондоотдачи (рис. 3.1).

Наиболее обобщающим показателем эффективности использования основных фондов является фондорентабельность. Ее уровень зависит не только от фондоотдачи, но и от рентабельности продукции. Взаимосвязь этих показателей можно представить следующим образом:

Рис. 3.1. Структурно-логическая модель факторного анализа фондорентабельности и фондоотдачи

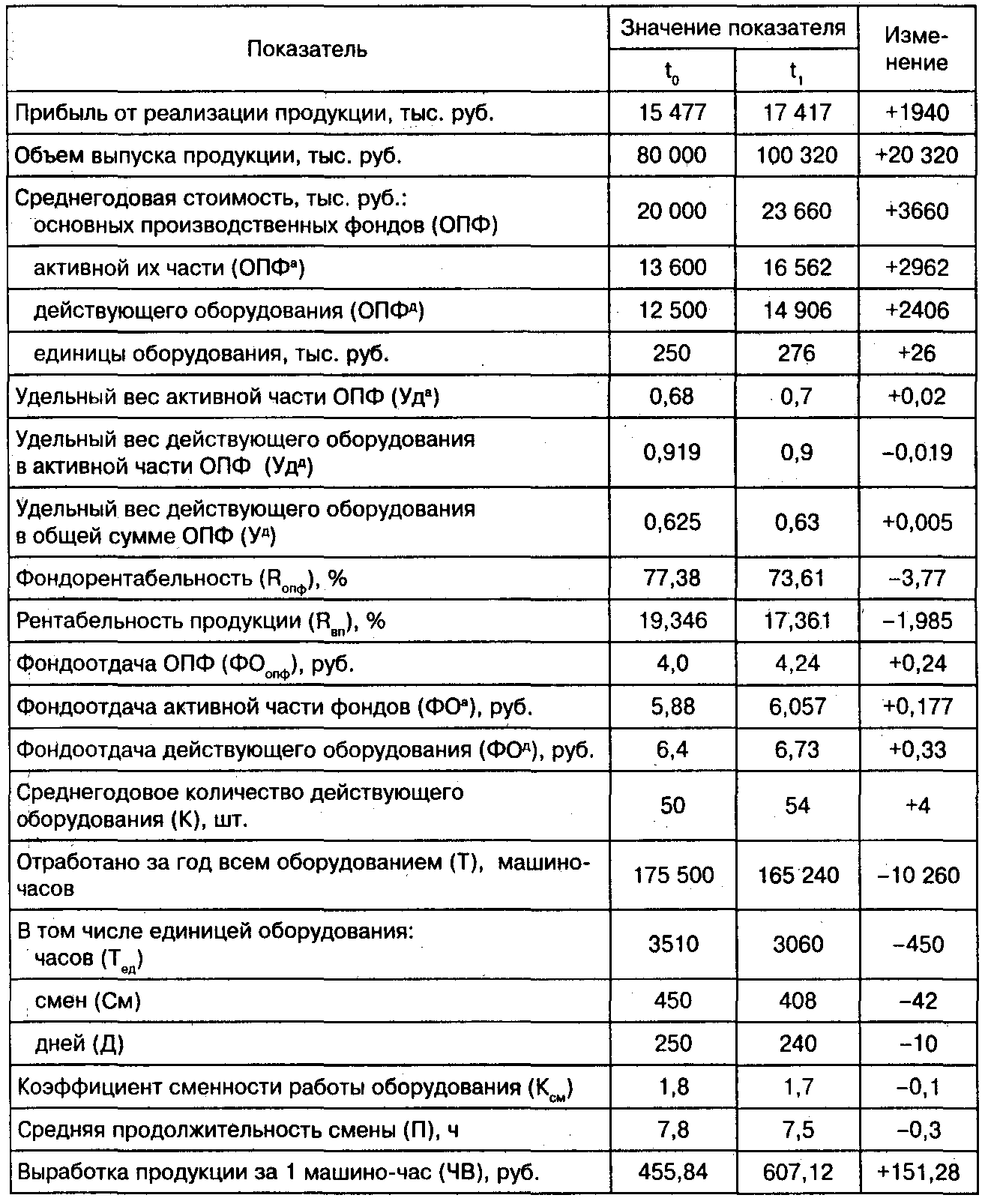

Таблица 3.3

Исходная информация для анализа

фон дорентабельности и фондоотдачи

Данные табл. 3.3 показывают, что текущий уровень рентабельности основных производственных фондов ниже базового на 3,77 процентного пункта. Чтобы определить, как он изменился за счет фондоотдачи и рентабельности продукции, можно воспользоваться приемом абсолютных разниц.

Изменение фон дорентабельности за счет:

фондоотдачи основных производственных фондов

![]()

рентабельности продукции

![]()

Факторами первого уровня, влияющими на фондоотдачу ОФП, являются изменение доли активной части фондов в общей сумме ОПФ, удельного веса действующего оборудования в активной части фондов и фондоотдачи действующего оборудования:

![]()

По данным табл. 3.3 способом абсолютных разниц рассчитаем изменение фондоотдачи ОПФ за счет:

- удельного веса активной части ОПФ

![]()

- удельного веса действующего оборудования в активной части фондов

![]()

- фондоотдачи действующего оборудования

![]()

Итого +0,24 руб.

Влияние данных факторов на объем производства продукции устанавливается умножением изменения фондоотдачи ОПФ за счет каждого фактора на фактические среднегодовые остатки ОПФ текущего периода, а изменение среднегодовой стоимости ОПФ — на базовый уровень фондоотдачи ОПФ.

Изменение валовой продукции за счет:

а) увеличения среднегодовой стоимости ОПФ:

![]()

б) изменения удельного вёса активной части ОПФ в общей их сумме:

![]()

в) изменения удельного веса действующего оборудования в активной части ОПФ:

![]()

г) изменения фондоотдачи действующего оборудования:

![]()

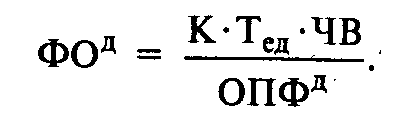

После этого следует более детально изучить факторы изменения фондоотдача действующего оборудования, для чего можно использовать следующую модель:

Факторную модель

фондоотдачи оборудования можно расширить,

если время работы единицы оборудования

представить в виде произведения

количества отработанных дней (Д),

коэффициента сменности (К![]() )

и средней продолжительности смены (П).

)

и средней продолжительности смены (П).

Среднегодовая стоимость технологического оборудования равна произведению количества (К) и средней стоимости его единицы (Ц):

Расчет влияния факторов на прирост фондоотдачи оборудования можно выполнить способом цепной подстановки:

Для определения первого условного показателя фондоотдачи не обходимо вместо базовой взять текущую среднегодовую стоимости единицы оборудования:

В результате изменения стоимости оборудования уровень фондоотдачи уменьшился на 0,60 руб. (5,80 — 6,40).

Далее следует установить, какой была бы фондоотдача при фактической стоимости оборудования и фактическом количестве отработанных дней, но при базовой величине остальных факторов:

Снижение фондоотдачи на 0,23 руб. (5,57—5,80) является результатом увеличения целодневных простоев оборудования (в среднем по 10 дней на каждую единицу).

Третий условный показатель фондоотдачи рассчитывается при фактической его стоимости, фактическом количестве отработанных дней, фактическом коэффициенте сменности и при базовом уровне остальных факторов:

За счет уменьшения коэффициента сменности работы оборудования его фондоотдача снизилась на 0,31 руб. (5,26— 5,57).

При расчете четвертого условного показателя фондоотдачи остается базовым только уровень среднечасовой выработки оборудования:

В связи с тем, что фактическая продолжительность смены ниже базового значения на 0,3 ч, фондоотдача оборудования уменьшилась на 0,21 руб. (5,05—5,26).

При фактической выработке оборудования фондоотдача составит:

что на 1,68 руб. выше, чем при выработке базового периода (6,73—5,05). Чтобы узнать, как эти факторы повлияли на уровень фондоотдачи ОПФ, полученные результаты надо умножить на фактический удельный вес технологического оборудования в общей сумме ОПФ:

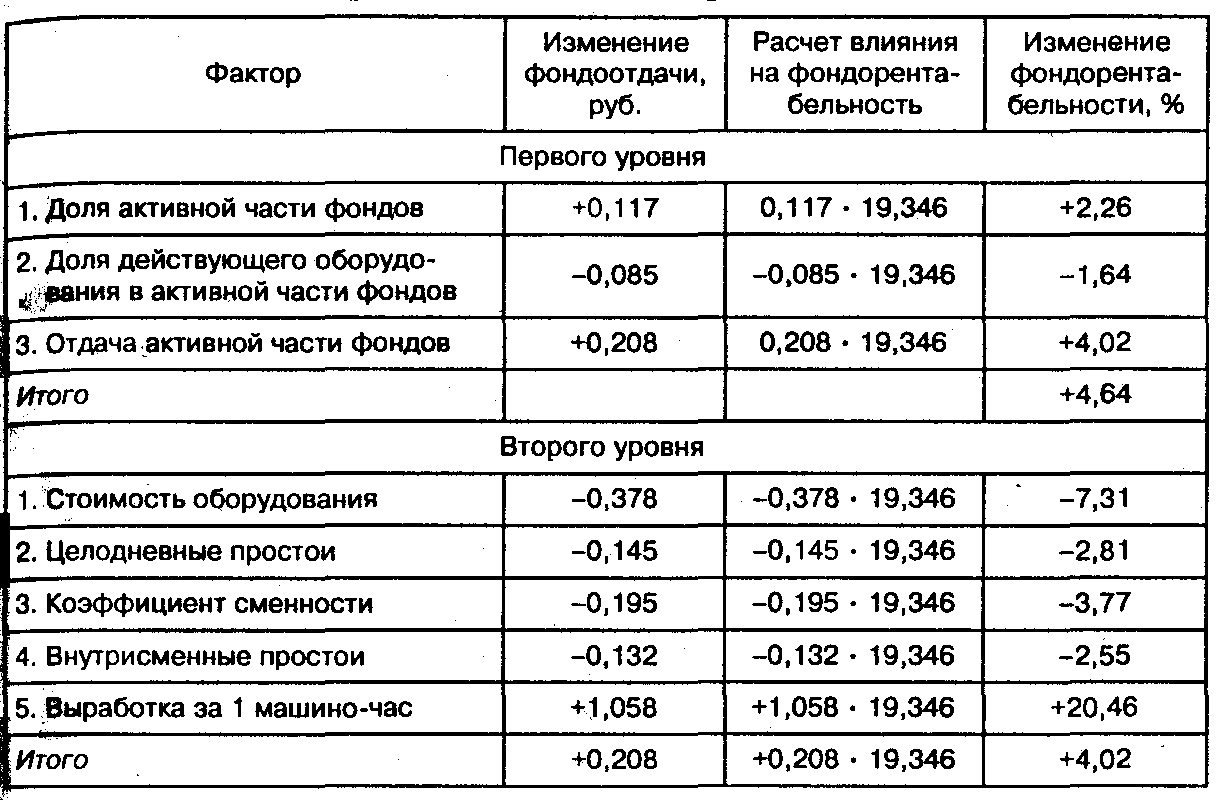

Изменение фондоотдачи ОПФ за счет:

стоимости оборудования - 0,60*0,63 = -0,378 руб.;

целодневных простоев - 0,23*0,63 = -0,145 руб.;

коэффициента сменности - 0,31*0,63 = - 0,195 руб.;

внутрисменных простоев - 0,21*0,63 =--0,132 руб.;

среднечасовой выработки +1,68*0,63= +1,058 руб.

Итого +0,33* 0,63 = +0,208 руб.

Зная, из-за каких факторов изменилась фондоотдача, можно определить их влияние на уровень фондорентабельности путем умножения абсолютного прироста фондоотдачи за счет i-го фактора на базовый уровень рентабельности продукции (табл. 3.4):

![]()

Таблица 3.4

Результаты факторного анализа фон дорентабельности

На основании этого расчета можно установить неиспользованные резервы повышения уровня рентабельности ОПФ. За счет увеличения доли действующего оборудования в активной части фондов, сокращения целодневных и внутрисменных его простоев и повы ‚ коэффициента сменности до базового уровня предприятие имело возможность повысить рентабельность основных фондов на 10,74% (1,64 + 2,81 + 2,55 + 3,77).