1.2 Оценочная и контрольная информация, используемая в управленческом учёте организационной деятельности

Информационные потребности в формировании управленческих решений подразделений разных уровней управления удовлетворяются при условии решения проблем взаимосвязи (коммуникации) системы управления себестоимостью. Четыре основных функции внутренней системы контроля – измерение, коммуникация, оценка и мотивация – должны учитывать особенности организации и структуры предприятия, где каждое подразделение имеет свои интересы.

Реализация целей каждого уровня управления возможна в условиях наличия достаточно оперативной и достоверной информации. Вариант построения информационной системы любого предприятия зависит от множества факторов.

Существует множество факторов, влияющих на построение информационной системы предприятия.

Согласно схеме и в зависимости от поставленных целей возникает ряд проблем при формировании оценочной и контрольной информации о производстве.

Во-первых, необходимы первичные аналитические данные, формируемые из различных исходных источников. Во-вторых, необходимо располагать соответствующими источниками исходных данных.

Вся совокупность информации содержит множество подсистем, которые позволяют обеспечить релевантной информацией одного руководителя или группу управленцев, принимающих решения. Каждая подсистема содержит механизм для обработки информации и обратной связи.

В составе оценочной и контрольной информации управленческого учёта организационной деятельности особое внимание уделяется внутренней информации. Она характеризует разные стороны производственно-хозяйственной деятельности структурных подразделений, носит оперативный характер и отражает ход производства и реализации продукции, а также финансовые результаты работы, как предприятия, так и его структурных подразделений.

Принятие управленческих решений, равно как оценка и контроль не всегда требуют полной совокупности информации. В таких случаях необходимая информация накапливается в функциональных отделах и службах и используется вместе с информацией, сформированной в управленческом учёте. В любом случае в информации должны найти отражение связи между подразделениями, показателями, должен воспроизводиться весь процесс их формирования.

экономическая

информация

учетная

нормативно-справочная

плановая

первичный

учет

финансовый

учет

управленческий

учет

Рисунок 3. Виды информации.

Задание 1.

Дайте определения и объясните содержание следующих понятий: управление предприятием; информация для управления; источники информации; пользователи информации для управления краткосрочные решения; решения перспективного характера. Поясните от чего зависит полная организационная структура предприятия. Опишите общие принципы учёта организационной деятельности в разных отраслях.

Задание 2.

Разработайте организационную структуру виртуального предприятия.

Задание 3.

Сформулируйте основные требования, предъявляемые системой управления к учетной информации.

Задание 4.

Постройте информационную систему созданного вами виртуального предприятия на основе его организационной структуры.

ПРИЛОЖЕНИЯ

№ 1. Организация управленческого учета

Организация управленческого учета является внутренним делом самой организации. Как нет двух одинаковых людей, так нет двух одинаковых организаций, их различия определяются различием форм собственности, масштабами деятельности, различными комбинациями факторов внешней и внутренней среды все это обусловливает необходимость внедрения тех или иных форм бухгалтерского (и финансового, и управленческого) учета.

Ведение управленческого учета, в отличие от ведения финансового, не является обязательным для организации. Система управленческого учета служит лишь интересам эффективного управления, поэтому решение о целесообразности ее внедрения в той или иной форме следует принимать исходя из оценки соотношения затрат и выгод от ее функционирования. Для того чтобы считать систему управленческого учета в организации эффективной, необходимо, чтобы она позволяла облегчить достижение целей организации с наименьшими затратами на организацию и функционирование самой системы.

Организационная структура системы управленческого учета строится с учетом:

структуры самой организации;

информационных потребностей руководства;

технических возможностей и особенностей компьютерной информационной системы, используемой в организации;

квалификации и личных качеств менеджеров и бухгалтеров-аналитиков.

Крупные и средние организации имеют в своей организационной структуре специальные подразделения, задачами которых является осуществление отдельных процедур управленческого учета (мы обсуждали это в предыдущем разделе). Такие службы, работающие на уровне всей организации, можно назвать штабными. Кроме того, в отдельных подразделениях и центрах ответственности назначаются специальные сотрудники, осуществляющие координацию учетно-управленческой работы как внутри подразделения, так и с вышестоящими уровнями управления.

В теории управления известно, что в настоящее время самыми распространенными являются три формы организации:

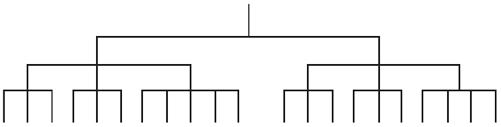

1. Унитарная (линейно-функциональная) структура с установленной иерархией взаимоотношений и ответственности, существующей неопределенно долгое время (рис. 1). Это классическая форма организационной структуры, она характеризуется строгой подчиненностью сотрудников низшего звена управления руководителям высшего и передачей информации и команд преимущественно по вертикали. Уже на заре индустриальной эры производство во многих отраслях было устроено по этой схеме.

Рис. 1. Линейно-функциональная форма организации компании

Линейно-функциональная форма организации имеет несомненные достоинства, в частности:

стимулирует профессиональную специализацию;

не допускает дублирования функций и обязанностей внутри организации;

улучшает вертикальную координацию в каждой из функциональных ветвей.

Большинство производственных и торговых компаний малого и среднего бизнеса и сейчас имеют линейно-функциональную организацию. Однако существенны и недостатки этой формы организации: отсутствие формальных горизонтальных связей приводит к тому, что информация может достичь низших уровней на «соседней вертикали», только поднявшись до самого верха по «нашей» функциональной ветви. Это затрудняет координацию между отдельными функциональными ветвями, способствует проявлению конфликта интересов и целей отдельных функциональных ветвей и тем самым увеличивает затраты (финансовые и временные) на управление такой системой. Поэтому компании, работающие в наиболее технологичных отраслях или выпускающие продукцию по единичным заказам (аэрокосмическая отрасль, консалтинг и аудит, производство программного обеспечения), не довольствуясь такой схемой, имеют хотя бы зачатки матричной формы организации. При линейно-функциональной форме организации помимо бухгалтеров-аналитиков, работающих непосредственно в структуре учетно-финансовой службы (в финансовой вертикали), назначаются экономисты, нормировщики, администраторы цехов, отделов, служб (учетно-финансовые сотрудники на средних и низших уровнях производственной, сбытовой и других вертикалей).

2. Дивизиональная (холдинговая) структура представляет собой группу относительно самостоятельных подразделений, объединенных общим финансовым руководством и (чаще всего) отношениями собственности (рис. 2).

Рис. 2. Дивизиональная (холдинговая) форма организации компании

С точки зрения выпускаемых продуктов холдинг может быть вертикально интегрированной структурой (в которой результат деятельности одного подразделения передается для дальнейших операций в другое) либо выступать как полностью диверсифицированная группа компаний (если они выпускают несвязанную продукцию или занимаются продажами на разных рынках). С точки зрения формы организации к этой же категории относятся крупные компании, с заметной территориальной или продуктовой разобщенностью, которые требуют высокого уровня децентрализации и делегирования полномочий. Головной офис холдинговой компании занимается стратегическим планированием и централизованным распределением ресурсов, прежде всего финансовых, а также контролирует достижение подразделениями поставленных перед ними целей, также формулируемых преимущественно в терминах прибыли. Компании, входящие в холдинг (подразделения, дивизионы, сегменты), разрабатывают собственные планы по достижению этих целей и несут ответственность за их выполнение. Таким образом, делегируя полномочия по принятию оперативных и тактических решений в дивизионы, руководители холдинга передают и ответственность за достижение поставленных целей на уровни этих подразделений. Оборотной же стороной медали является неизбежное дублирование функций отдельными подразделениями и конфликт интересов их менеджеров. При дивизиональной (холдинговой) форме организации учетно-финансовые службы бывают образованы не только в управляющей компании, но и в каждой компании холдинга по отдельности, причем так же, как и в линейно-функциональной системе, в каждой компании специалисты могут работать как в администрации, так и в подразделениях.

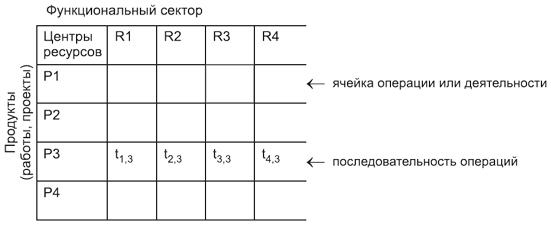

3. Матричная структура, в которой подразделения (дочерние компании, проекты и т. п.) обладают определенной самостоятельностью в осуществлении своих задач. При этом обладатели определенной профессии выполняют свои функции лишь на временной основе, на срок отдельного проекта, и легко перемещаются между подразделениями, образуя единый рынок труда функциональных групп. В организациях матричной формы особую остроту имеет проблема отношения руководителей функциональных подразделений и проектов.

Принцип организации деятельности матричных организаций на операционном уровне иллюстрирует рис. 3. По вертикали показаны проекты, которыми занимается организация в настоящее время, по горизонтали функциональные группы.

Рис. 3. Матричная форма организации компании

Когда для определенной деятельности (например, Р2) требуется персонал квалификации R2, он распределяется на данный проект из соответствующей функциональной группы. Для производства продукта Р3 требуется псевдорыночные операции от t1,3 до tn,3. Например, компания производитель программных продуктов организует производство своих программ на матричной основе. Постоянно осуществляется четыре или более проекта, имеющие каждый своего руководителя, который должен координировать работу различных отделов программирования, алгоритмизации, технического, финансового, отдела персонала и т. д. по вопросам ресурсов, необходимых для выполнения данного проекта. Каждый отдел, в свою очередь, возглавляет руководитель, который распределяет персонал (или рабочее время персонала) по проектам в соответствии с имеющимися заказами руководителей работ. В этом случае помимо бухгалтеров-аналитиков, работающих в «штабе» с информацией, касающейся всей компании, управленческий учет в каждом из проектов ведет отдельная группа специалистов.

На практике реальные организации очень часто представляют в своей организационной структуре комбинацию трех основных типов с преобладанием какого-либо одного из них.

В последние 1520 лет крупнейшие мировые компании придерживаются особой формы организации бизнеса ответственность разделена не по традиционному функциональному принципу, а по линиям продукции, каждая из которых группирует вокруг себя определенные функциональные подразделения и ресурсы. Такая организация потребовала введения нового термина «сегмент бизнеса», который означает относительно самостоятельную часть организации, работающую на внешнего потребителя. С учетной точки зрения у сегмента можно выделить обособленные активы и результаты операций по основной прочей деятельности, а также сформировать финансовую отчетность. С точки зрения организационной структуры такую форму организации можно отнести к одному из трех рассмотренных нами типов в зависимости от того, насколько самостоятельны сегменты, насколько велика координирующая роль высшего менеджмента в функциональных областях, каковы целевые показатели результативности деятельности сегментов, а также от исторических особенностей данной организации.

Вне зависимости от организационной структуры организации в число самых распространенных функций бухгалтеров-аналитиков в коммерческих организациях являются:

учет затрат и калькулирование себестоимости;

бюджетирование и анализ отклонений.

Организация управленческого учета будет во многом зависеть от того, какая форма реализации этих функций будет целесообразной для данной организации. Поскольку учет затрат и подготовка отчетов о себестоимости лежат на стыке управленческого и финансового учета, следует для начала решить вопрос о форме их взаимодействия.

В практике учета существуют две основные формы связи финансового и управленческого учета: интегрированная (в литературе у нее есть и другие названия единая, унитарная, однокруговая, монистическая) и автономная (замкнутая, бинарная). Первая имеет место, если и в финансовом, и в управленческом учете используются одни и те же регистры учета (счета) и одна и та же корреспонденция счетов. Если управленческий учет построен в виде отдельной (частично, может быть, дублирующей) системы счетов, то такая структура никак с финансовым учетом не связана, разве что на уровне первичной бухгалтерской документации в этом случае можно говорить об автономной системе управленческого учета. Если часть счетов дублирует счета финансового учета, то их называют зеркальными счетами (или счетами-экранами). План счетов в управленческом учете разрабатывается с учетом особенностей и потребностей самой организации.

Вторым важным моментом в организации управленческого учета является решение о методиках ведения управленческого учета: подходах к оценке активов, способах обработки финансовой информации с учетом фактора времени, способе калькулирования затрат и т. д. Какие методы будут выбраны, должно быть зафиксировано в документах организационного уровня регулирования бухгалтерского учета в приказах и распоряжениях руководителя организации. Эти документы станут обязательными не только для специалистов, работающих в системе управленческого учета, но и для всех, кто использует в своей работе учетные данные это менеджеры всех уровней, технологи, маркетологи и др. Фактически совокупность документов, регламентирующих способы ведения управленческого учета, составляют учетную политику в области управленческого учета. По некоторым вопросам она может соответствовать учетной политике в области финансового учета, по другим вопросам могут быть выбраны другие подходы. Например, для целей принятия управленческих решений полезно представлять информацию в форме калькуляции по переменным (прямым) затратам, для целей составления внешней отчетности достаточно рассчитать полную себестоимость. Если используется однокруговая система учета, избранные методы будут отражены и в приказе об учетной политике организации (в области финансового учета), и в распоряжениях, касающихся ведения управленческого учета.

Помимо методического аспекта учетная политика в области управленческого учета должна регламентировать и организационный аспект это относится и к используемому плану счетов, и к формам плановых, отчетных и аналитических документов, и к структуре учетно-финансовой службы.

Что касается современной российской практики, то в силу преимущественно налоговой ориентации финансового учета управленческий учет в подавляющем большинстве случаев строится на принципах автономии. Несмотря на то что такое положение вещей реальность, очевидны и недостатки разделения информационных систем. Помимо затрат на содержание персонала, выполняющего дублирующие функции, особую актуальность приобретает вопрос совместимости компьютерных информационных систем, обеспечивающих параллельное ведение двух (или даже трех, с учетом финансового и налогового учета) учетных процедур. Поскольку базовая учетная информация едина и для финансового, и для управленческого, и для налогового учета, перенос данных в регистры управленческого учета представляет собой проблему, которая, к сожалению, решается в большинстве случаев наименее продуктивным, ручным способом. Унитарная система организации учета лишена указанных недостатков, тем не менее она требует внедрения многофункциональной автоматизированной системы, которая сама по себе не может быть дешевой. Однако именно к интегрированной системе ведения учета следует стремиться по мере роста любой организации.

№ 2 Формирование информационных потоков в управлен-ческом учете

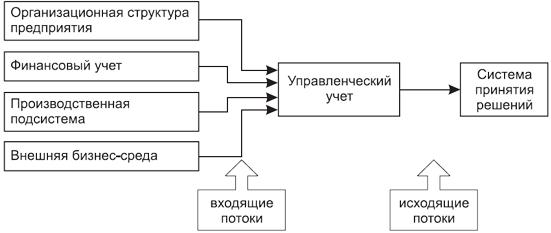

Главной целью управленческого учета является обеспечение руководства информацией для принятия управленческих решений. Всю информацию, циркулирующую в системе принятия управленческих решений, можно условно разделить на две категории входящую и исходящую. Исходящая информация представляет собой стандартизированные, периодические управленческие отчеты (например, о выполнении бюджетов) или аналитические материалы, подготовленные специально для вынесения решения по конкретной проблеме. Эти отчеты и обзоры направляются в систему принятия решений, т. е. руководителям на соответствующих уровнях организации.

Входящие потоки информации в системе управленческого учета имеют более сложную структуру. Данные поступают из различных источников: они формируются в различных подсистемах организации, а также во внешней бизнес-среде. Структура информационных потоков изображена на рис. 4.

Рис. 4. Информационные потоки в системе управленческого учета

Кроме происхождения, входящая информация различается по характеру и форме содержащихся в ней сведений. Исходя из этого всю входящую информацию можно разделить на три типа:

учетная информация;

внеучетная информация;

нормативно-техническая информация.

В основе учетной информации лежат данные преимущественно числового характера, которые можно обобщенно отнести к одной из трех категорий:

данные бухгалтерского учета и отчетности первичная бухгалтерская документация, данные, поступающие из системы финансового и налогового учета, формы финансовой и налоговой отчетности;

данные статистического учета и отчетности обобщенные статистические сведения, необходимые для межхозяйственных сравнений;

данные оперативного производственного учета и отчетности производственные сводки, планы и бюджеты вместе с отчетами об их выполнении, производственные стандарты и нормы, а также их обоснование.

В большинстве случаев учетная информация представляется по стандартным формам, как законодательно регламентированным (это относится, в частности, к формам налоговой и статистической отчетности), так и разработанным в самой организации (бюджеты, карточки складского учета и т. п.).

К внеучетным источникам относят:

материалы внешних и внутренних аудиторских проверок;

материалы проверок налоговой службы и других контролирующих органов;

материалы постоянно действующих производственных совещаний;

материалы собраний акционеров;

материалы собраний трудовых коллективов;

объяснительные и докладные записки;

аналитические обзоры, подготовленные в самой организации или полученные извне;

деловая переписка с партнерами, кредиторами и т. п.;

материалы, получаемые в результате личных контактов;

материалы средств массовой информации.

Из внеучетных источников поступает в основном вербальная информация, редко по стандартизированной форме. К нормативно-технической информации относятся:

производственные нормативы;

планово-бюджетные нормативы;

финансовая информация, содержащаяся в прейскурантах, ценниках, прайс-листах, справочниках и других аналогичных источниках;

технико-технологическая информация, характеризующая уровень техники и технологии (паспорта машин и оборудования, чертежи, спецификации);

стандарты технологии, государственные или внутренние (ГОСТ, ОСТ, ТУ, СанПиН, СНиП и т. д.);

стандарты качества (например, ISO 9000).

Однако просто иметь определенные цифры и сведения совсем не означает «знать, как обстоят дела на самом деле». Данные следует подвергнуть обработке, и лишь тогда они станут управленческой информацией, пригодной для принятия решений, именно в этом и заключается основная цель управленческого учета. Способы преобразования данных в информацию с определенной условностью можно разделить на две большие группы.

В первую группу можно отнести все стандартные приемы, которые применяются через равные промежутки времени по стандартным отчетам и другим источникам сведений. Частота и глубина проведения такого анализа диктуются требованиями конкретных пользователей, а методики легко формализуемы. В настоящее время практически в любой компьютерной бухгалтерской системе или программном пакете общего назначения имеется функция анализа данных. Существует также множество специальных компьютерных программ для типовой обработки больших массивов разного рода данных, в том числе экономических. К первому типу анализа данных можно отнести, например, анализ отклонений.

Во вторую группу можно отнести способы преобразования, применяемые в редко встречающихся или непредвиденных ситуациях, когда, естественно, также возникает необходимость анализа. Поскольку ситуации такого рода для предприятий не являются стандартными, подход к их анализу тоже должен быть индивидуальным. Стандартные процедуры использовать здесь можно, но главную роль при принятии решений будут играть именно нестандартные способы обработки и интерпретации имеющихся данных. Неоценимую помощь в этом окажут специальные программные средства. Ко второй группе аналитических методов можно отнести, например, анализ релевантных затрат или корреляционно-регрессионный анализ.