V. За періодом застосування:

1) номінальні – відповідають митним ставкам наведеним у митному тарифі та лише приблизно відображають реальний рівень митно-тарифного захисту в країні;

2) ефективні – відображають реальний рівень митно-тарифного захисту на кінцеві товари та розраховуються з урахуванням рівня ставок мита на проміжні імпортовані вузли та деталі;

Vі. За типами митних ставок:

1) постійні – мають ставки митного тарифу, які одноразово встановлені відповідними органами та не можуть бути змінені у відповідності до обставин;

2) змінні – мають ставки, які можуть бути змінені у встановлених уповноваженими органами влади випадках, наприклад, при зміні рівня світових або внутрішніх цін, при зміні рівня субсидіювання тих або інших галузей тощо;

Vіі. За принципом обмеження:

1) антидемпінгові - застосовуються у випадках ввезення на митну територію країни товарів за ціною. Нижчою за їхню нормальну ціну в країні – експортері, якщо такий імпорт завдає шкоди місцевим виробникам подібних товарів або перешкоджає організації та розширенню національного виробництва таких товарів;

2) компенсаційні – застосовуються при імпорті товарів, при виробництві яких прямо або опосередковано використовувались субсидії, якщо імпорт таких товарів завдає шкоди національним виробникам аналогічних товарів;

3) спеціальні – застосовуються при імпорті товарів, якщо ці товари ввозяться на митну територію даної країни в обсягах та/або за таких умов, що завдають шкоди національним товаровиробникам; також їх використовують як захід у відповідь на дискримінаційні дії інших держав (або їх угруповань), які обмежують права та інтереси вітчизняних товаровиробників

Згідно з Ч. Кіндлбергером, використання митного тарифу має сім основних економічних ефектів (наслідків):

виробничий ефект: за інших рівних умов внутрішнє виробництво товару, що знаходиться під митно-тарифним захистом, зростає, оскільки аналогічні імпортні товари є дорожчими та не можуть задовольнити наявний попит. Цей ефект має велике значення для формування економічної політики невеликих країн, які мають невеликі масштаби внутрішнього ринку, а отже, з точки зору масштабів виробництва, лише обмежене коло вітчизняних підприємств може діяти достатньо ефективно;

споживчий ефект: споживання товару, який обкладається митом, скорочується. Звісно, щодо переважної більшості товарів навряд чи держава має за мету скоротити їхнє споживання, вводячи імпортні мита на ці товари, однак інколи можлива саме така мотивація митно-тарифного захисту. Наприклад, можливим є підвищення ставок мита на міцні алкогольні напої у порівнянні з винами, що матиме наслідком скорочення споживання міцних напоїв на користь більш легких вин. Проте, у країнах – виробниках вин така ситуація скоріше може бути розцінена як стимулювання виноробної галузі;

бюджетний ефект: митні тарифи є джерелом бюджетних надходжень, питома вага яких у державному бюджеті є доволі значною для країн, що розвиваються, - наприклад, наприкінці ХХ ст. та на початку ХХІ ст. Пакистан, Гана, Еквадор за рахунок ввізного мита формували відповідно 36%, 41% і 47% своїх доходів (для розвинених країн частка митних надходжень у держбюджеті є набагато меншою). Однак, варто відзначити, що можливості використання митного тарифу з фіскальною метою є обмеженими, оскільки підвищення ставок мита на імпортні товари зумовлюють їхнє подорожчання, а отже і скорочення попиту на них, внаслідок чого скорочується обсяг імпорту цих товарів та, відповідно, бюджетні надходження від сплати мита, а також інших митних платежів та зборів;

ефект перерозподілу прибутків: вітчизняні виробники за умов відсутності або обмеженості конкуренції з боку іноземних виробників можуть підвищувати ціни на свій товар та отримувати більш високі прибутки, ніж підприємства в інших галузях. При цьому, митно-тарифний захист запобігає вільному руху факторів виробництва та визначає зростання вартості дефіцитних та здешевлення надлишкових факторів виробництва;

конкурентний ефект: має значення для малих країн, внутрішній ринок яких здатний забезпечити ефективне функціонування лише обмеженої кількості національних виробництв. Разом з тим, зменшення (або усунення) конкуренції з боку іноземних виробників може призвести до втрати вітчизняними виробниками стимулів до підвищення ефективності виробництва та зниження цін. Вочевидь, суспільство в цілому не є зацікавленим у такому втручанні в конкурентні відносини, але самі виробники через лобі можуть намагатися вплинути на урядові рішення з метою отримання т. зв. "митної парасольки";

вплив на платіжний баланс: митні тарифи призводять до скорочення споживання імпортних товарів, а отже скорочуються закордонні видатки, а більша частина прибутків реалізується на вітчизняних теренах, що, за інших рівних умов, сприяє поліпшенню платіжного балансу;

вплив на умови торгівлі: застосування митних тарифів змушує іноземні фірми знижувати ціни на свої товари, які імпортуються до даної країни. Це, в свою чергу, призводить до зміни співвідношення експортних та імпортних цін. Але треба пам'ятати, що споживач в країні – імпортері все одне змушений сплачувати за імпортний товар більшу ціну внаслідок запровадження імпортного мита на даний товар.

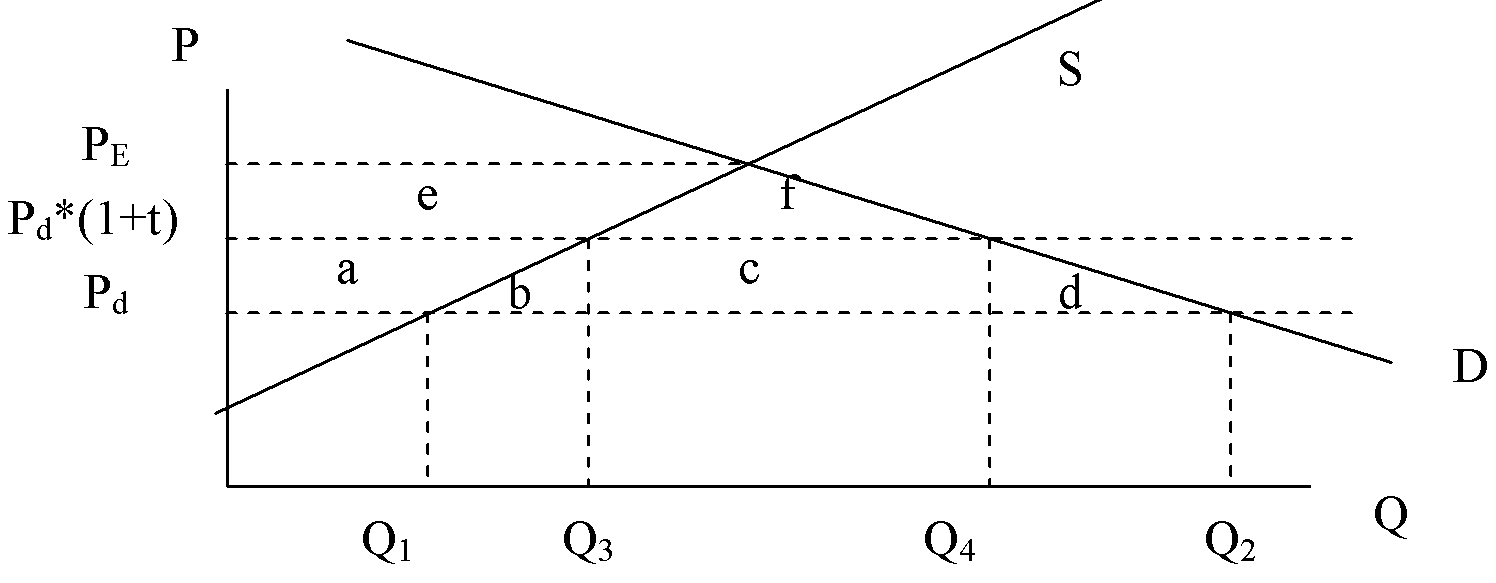

Механізм дії мита може бути пояснений за допомогою графічного прикладу, для якого був обраний адвалорний імпортний митний тариф як такий, що використовується найширше. Крім того, було зроблено припущення, що світова пропозиція даного товару є абсолютно еластичною (припущення малої країни), а аналіз проводиться в умовах часткової рівноваги. У такому випадку товар імпортується до малої країни, оскільки його ціна на світовому ринку Pw нижча за ціну рівноваги на внутрішньому ринку Pe за умов автаркії (рис. 2.2).

Рис. 2.2. Механізм дії адвалорного імпортного мита в умовах малої країни

М алій

країні світовий ринок може запропонувати

будь-яку кількість даного товару, тому

на внутрішньому ринку малої країни

національна ціна Pd

дорівнюватиме світовій ціні Pw.

кількість товару, пропонована вітчизняним

виробниками за ціною Pd

становить Q1.

незадоволений попит (Q2

-

Q1)

мають задовольнити імпортери.

Запровадження адвалорного імпортного

мита (t%) приводить до зростання ціни

товару на внутрішньому ринку на величину

митного тарифу, тобто вона дорівнюватиме

Pd*(1+t).

алій

країні світовий ринок може запропонувати

будь-яку кількість даного товару, тому

на внутрішньому ринку малої країни

національна ціна Pd

дорівнюватиме світовій ціні Pw.

кількість товару, пропонована вітчизняним

виробниками за ціною Pd

становить Q1.

незадоволений попит (Q2

-

Q1)

мають задовольнити імпортери.

Запровадження адвалорного імпортного

мита (t%) приводить до зростання ціни

товару на внутрішньому ринку на величину

митного тарифу, тобто вона дорівнюватиме

Pd*(1+t).

За умов зростання внутрішньої ціни вітчизняні виробники збільшать кількість товару, що поставляється на ринок до Q3, але споживачі вже можуть купити меншу кількість товару - Q4. Кількість імпортованого товару відповідно зменшиться до (Q4 - Q3). Таким чином визначаються зміни, що відбулися на внутрішньому ринку внаслідок введення ввізного мита.

Ефекти від впровадження імпортного мита торкаються практично усіх секторів національної економіки. Зокрема, внаслідок обкладання імпорту адвалорним митом споживачі втрачають свій дохід ( в обсязі, який дорівнює сумі площ фігур a, b, c та d). Натомість відбувається перерозподіл доходів на користь виробників (площа фігури а) та держави (площа фігури с). Подібні зміни спричиняють зростання вітчизняного виробництва, але тут також має місце ефект перерозподілу – для виробництва імпортозамінних товарів залучають ті фактори, які були вилучені з інших галузей економіки. Незважаючи, на певні вигоди від впровадження імпортного мита, в цілому національна економіка зазнає від тарифного захисту чистих втрат (сума площ фігур b та d – трикутник Гарбергера), оскільки вигоди імпортозамінних підприємств та бюджетного сектору є меншими від втрат споживачів, а отже загальний добробут в країні погіршується.