Заключение

Доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества).

Расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества).

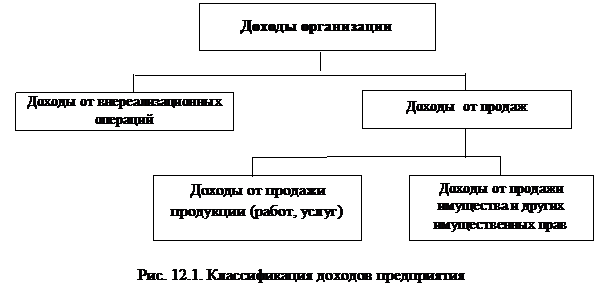

Рисунок 1 – Классификация доходов предприятия

Доходы подразделяются на несколько видов (рис. 1). Доходом от реализации (согласно ст. 249 Налогового кодекса) признаются выручка от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных, выручка от реализации имущества (включая ценные бумаги) и имущественных прав. Выручка от реализации определяется исходя из всех поступлений, связанных с расчетами за реализованные товары (работы, услуги), иное имущество либо имущественные права и выраженных в денежной и (или) натуральной формах.

Внереализационными доходами (согласно ст. 250 Налогового кодекса) признаются доходы:

1) от долевого участия в других организациях;

2) от операций купли – продажи иностранной валюты;

3) в виде штрафов, пеней и (или) иных санкций за нарушение договорных обязательств, а также сумм возмещения убытков или ущерба;

4) от сдачи имущества в аренду (субаренду);

5) от предоставления в пользование прав на результаты интеллектуальной деятельности и приравненные к ним средства индивидуализации (в частности, от предоставления в пользование прав, возникающих из патентов на изобретения, промышленные образцы и другие виды интеллектуальной собственности);

6) в виде процентов, полученных по договорам займа, кредита, банковского счета, банковского вклада, а также по ценным бумагам и другим долговым обязательствам;

7) в виде сумм восстановленных резервов;

8) в виде безвозмездно полученного имущества (работ, услуг) или имущественных прав;

9) в виде дохода, распределяемого в пользу налогоплательщика при его участии в простом товариществе, учитываемого в порядке, предусмотренном статьей 278 Налогового кодекса, а также в виде превышения стоимости возвращаемого имущества над стоимостью имущества, переданного налогоплательщиком в качестве вклада в простое товарищество при выходе налогоплательщика (правопреемника) из этого простого товарищества;

10) в виде дохода прошлых лет, выявленного в отчетном (налоговом) периоде;

11) в виде положительной курсовой разницы, полученной от переоценки имущества и требований (обязательств), стоимость которых выражена в иностранной валюте, в том числе по валютным счетам в банках, проводимой в связи с изменением официального курса иностранной валюты к рублю Российской Федерации, установленного Центральным банком Российской Федерации;

12) в виде положительной разницы, полученной от переоценки имущества (за исключением амортизируемого имущества, ценных бумаг), произведенной в целях доведения стоимости такого имущества до текущей рыночной цены в соответствии с законодательством Российской Федерации;

13) в виде стоимости полученных материалов или иного имущества при демонтаже или разборке при ликвидации выводимых из эксплуатации основных средств;

14) в виде использованных не по целевому назначению имущества (в том числе денежных средств), работ, услуг, которые получены в рамках благотворительной деятельности (в том числе в виде благотворительной помощи, пожертвований), целевых поступлений, целевого финансирования, за исключением бюджетных средств;

15) в виде полученных целевых средств, предназначенных для формирования резервов по развитию и обеспечению функционирования и безопасности атомных электростанций, использованных не по целевому назначению;

16) в виде сумм, на которые в отчетном (налоговом) периоде произошло уменьшение уставного (складочного) капитала (фонда) организации, если такое уменьшение осуществлено с одновременным отказом от возврата стоимости соответствующей части взносов (вкладов) акционерам (участникам) организации;

17) в виде сумм возврата от некоммерческой организации ранее уплаченных взносов (вкладов) в случае, если такие взносы (вклады) ранее были учтены в составе расходов при формировании налоговой базы;

18) в виде сумм кредиторской задолженности (обязательства перед кредиторами), списанных в связи с истечением срока исковой давности или по другим основаниям;

19) в виде доходов, полученных от операций с финансовыми инструментами срочных сделок;

20) в виде стоимости излишков товарно-материальных ценностей, выявленных в результате инвентаризации.

Расходы в зависимости от их характера, а также условий осуществления и направлений деятельности организации подразделяются на расходы, связанные с производством и реализацией, и внереализационные расходы.

Денежные расходы организации. Группировка расходов на производство и продажу продукции (работ, услуг)

Предприятия в процессе хозяйственной деятельности осуществляют довольно сложный комплекс денежных расходов. Исходя из экономического содержания и целевого назначения, их можно объединить в несколько самостоятельных групп:

– расходы, связанные с производством и продажей продукции (работ, услуг);

– внереализационные расходы.

Затраты на производство и продажу продукции (работ, услуг) занимают наибольший удельный вес во всех расходах предприятия. Они складываются из затрат, связанных с использованием в процессе производства продукции (работ, услуг) основных фондов, сырья, материалов, комплектующих изделий, топлива и энергии, труда и иных затрат. От формирования этой группы расходов зависит величина прибыли предприятия. Затраты на производство и продажу продукции (работ, услуг) возмещаются после завершения кругооборота средств за счет выручки от продаж.

Распределение затрат по учетному признаку определяется действующим законодательством. В соответствии с этим затраты, включаемые в себестоимость продукции, учитываются по четырем основным группам:

1) материальные расходы;

2) расходы на оплату труда;

3) суммы начисленной амортизации по амортизируемому имуществу;

4) прочие расходы.

По элементу “Материальные расходы” отражаются расходы на приобретение сырья, материалов, используемых в производстве, запасных частей и расходных материалов, используемых для ремонта оборудования, комплектующих изделий, топлива, воды, энергии, работ, услуг производственного характера.

По элементу “Расходы на оплату труда” отражаются любые начисления работникам в денежной и (или) натуральной формах, стимулирующие начисления и надбавки, компенсационные начисления, связанные с режимом работы или условиями труда, премии и единовременные поощрительные начисления, а также расходы, связанные с содержанием этих работников, предусмотренные трудовыми договорами (контрактами) и (или) коллективными договорами. В этой группе расходов отражают расходы по оплате труда основного производственного персонала предприятий с учетом премий рабочим и служащим за производственные результаты, выплаты стимулирующего и компенсирующего характера, затраты на оплату труда работников несписочного состава. Компенсации по оплате труда в связи с повышением цен и индексацией доходов включаются в себестоимость в пределах законодательно установленных норм. В себестоимость включается и стоимость продукции, выдаваемая в порядке натуральной оплаты работникам. Некоторые виды выплат могут осуществляться только из прибыли или целевых поступлений. Отчисления органам государственного специального страхования, в Пенсионный фонд населения и на обязательное медицинское страхование определяются по установленным нормам в процентах к оплате труда работника, учитываемой в себестоимости.

По элементу “Суммы начисленной амортизации” отражается сумма амортизации (износа) основных производственных фондов, рассчитываемая по нормам, установленным по балансовой стоимости основных фондов. Амортизация начисляется и по основным фондам, предоставляемым бесплатно предприятиям общественного питания, обслуживающим трудовые коллективы, а также по основным фондам и инвентарю, предоставленным медицинским учреждениям для организации медпунктов непосредственно на территории предприятия.

В себестоимость продукции предприятий, работающих на условиях аренды, включается сумма амортизационных отчислений как по собственным, так и по арендованным основным фондам. Прирост амортизационных отчислений в результате их индексации в законодательно установленном порядке также включается в себестоимость.

К элементу “Прочие затраты” относятся затраты, включаемые в себестоимость в соответствии с Положением о составе затрат, которые по своему характеру не могут быть отнесены ни к одному из перечисленных элементов. Их состав достаточно обширен. Новый Налоговый кодекс вносит изменения и дополнения в перечень прочих расходов. К прочим затратам относятся оплата командировок, расходы на подготовку и переподготовку кадров, гарантийный ремонт и обслуживание, оплата услуг связи, банков, вычислительных центров, расходы на оплату услуг по охране имущества, обслуживанию охранно-пожарной сигнализации, услуг пожарной охраны.

Прочие расходы, связанные с производством и реализацией продукции (работ, услуг), также включают в себя:

1) расходы на содержание и эксплуатацию, ремонт и техническое обслуживание основных средств и иного имущества, а также на поддержание их в исправном (актуальном) состоянии;

2) расходы на освоение природных ресурсов;

3) расходы на научные исследования и опытно-конструкторские разработки;

4) расходы на обязательное и добровольное страхование;

5) прочие расходы, связанные с производством и (или) реализацией.

Затраты на производство разнообразны и классифицируются по определенным признакам, основные из которых – способ отнесения на себестоимость, связь с объемом производства, степень однородности затрат.

В зависимости от способов отнесения на себестоимость продукции затраты подразделяются на прямые и косвенные.

Под прямыми затратами понимаются расходы, связанные с производством отдельных видов продукции, которые могут быть прямо и непосредственно включены в себестоимость. Это расходы на сырье, основные материалы, покупные изделия и полуфабрикаты, основную заработную плату производственных рабочих и др. К косвенным относятся затраты, связанные с производством разных изделий, а потому их нельзя прямо отнести на себестоимость определенного вида продукции. Это расходы на содержание и эксплуатацию оборудования, содержание и ремонт зданий, на заработную плату вспомогательных рабочих, инженерно-технических работников и др.

В зависимости от связи затрат с объемом производства выделяются условно-постоянные и условно-переменные затраты.

К условно-постоянным относятся расходы, общая величина которых существенно не меняется при уменьшении или увеличении объема выпуска продукции, в результате чего изменяется их относительная величина на единицу продукции. Это расходы на отопление и освещение помещений, заработную плату управленческого персонала, амортизационные отчисления, денежные расходы на административно-хозяйственные нужды и др. Условно-переменные расходы зависят от объема производства продукции, они растут или уменьшаются в соответствии с изменением объема выпуска продукции. К ним относятся затраты на сырье и основные материалы, технологическое топливо и энергию, основную заработную плату производственных рабочих и т. п.

Задание на самостоятельную работу:

1 Коршунов, В.В. Экономика организации (предприятия) [Текст]: учебник для бакалавров/ В.В. Коршунов. – М.: ЮРАЙТ, 2011. – с. 198-203

Автор преподаватель ___________ Ковалевский С.А.

(подпись)

14 ноября 2011 г.