4. Задание на курсовую работу (общая часть)

Фирма оценивает приемлемость инновационного проекта, требующего So тыс. рублей капитальных затрат при их единовременном вложении. По техническим условиям проекта освоение инвестиций происходит в течение n лет. В первый год осваивается X % инвестиций, во второй Y % инвестиций, в третий Z % инвестиций, остальные – в год с номером n.

Доля кредита в инвестициях составляет D %. Плата за предоставленный кредит составляет 15% годовых при его ежегодном обслуживании. Кредит в полном объеме предоставляется непосредственно перед началом реализации проекта сроком на n+2 года.

Срок функционирования проекта составляет m лет, а срок службы созданных мощностей - k лет. Амортизация начисляется по линейной схеме.

Прогнозируемая продажная стоимость ликвидируемого имущества по оптимистическим оценкам превышает на 10,6% его остаточную стоимость, а по пессимистическим - ниже на 10,5%. Вероятность пессимистичного исхода равна 0,6, а вероятность оптимистического - 0,4.

Базовую цену единицы продукции E рублей, выпуск которой начинается по истечении двух лет с начала реализации проекта, руководство предприятия не изменяет. Условно-постоянные издержки производства составляют CI тысяч рублей в год. Объемы производства растут пропорционально величине освоенных капиталовложений. Проектная мощность производства – N единиц изделий. Спрос на продукцию устойчив, вероятность коммерческого успеха проекта экспертами оценивается в 0,9. Технически проект реализуем с вероятностью 1.

Налоги и прочие отчисления ежегодно составляют 32% маржинального дохода от производственной деятельности.

Темп инфляции составляет 6% в год.

Требуется определить:

приемлемость проекта по критерию NPV для планируемого срока его функционирования;

срок окупаемости проекта при внутренней норме доходности в 25%;

срок возврата инвестиций при минимально допустимой внутренней норме прибыли;

ежегодный объем продаж для рентабельности производства после выхода на проектную мощность;

экономический эффект от сокращения планируемого срока освоения инвестиций на один год;

принять решение о приемлемости инновационного проекта в целом.

Примечание. Конкретные значения X, Y и других величин в соответствии со своим вариантом студент получает при выдаче задания. Недостающие исходные данные для выполнения курсовой работы он определяет самостоятельно и согласует с преподавателем, ведущим практические занятия по дисциплине.

5. Учебно-вспомогательный материал

В соответствии с международными стандартами инновация определяется как конечный результат инновационной деятельности, получивший воплощение в виде нового или усовершенствованного продукта, внедренного на рынке, нового или усовершенствованного технологического процесса, используемого в практической деятельности, либо в новом подходе к социальным услугам.

Непременными свойствами инновации являются научно-техническая новизна, производственная применимость и коммерческая реализуемость (общественная полезность). Для установления наличия этих параметров у нововведения и проводится экспертиза инновационных проектов. Задача экспертизы состоит в оценке научного и технического уровня проекта, возможностей его выполнения и экономической эффективности. На основании экспертизы принимаются решения о целесообразности и объеме финансирования разработки и внедрения новшества.

Для промышленного предприятия в инновационном процессе важна прежде всего экономическая состоятельность планируемого инновационного проекта, т.е. его рентабельность с учетом организационного и коммерческого риска.

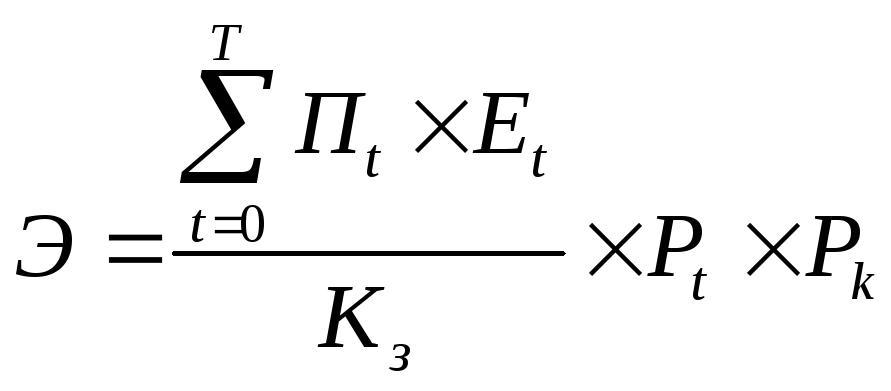

Приемлемость инновационного проекта в целом оценивается по его коммерческой эффективности в увязке с вероятностными характеристиками реализуемости:

,

,

где

![]() - показатель эффективности инновационного

решения;

- показатель эффективности инновационного

решения;

![]() -

прогнозируемый ежегодный объем продаж

нового продукта;

-

прогнозируемый ежегодный объем продаж

нового продукта;

![]() -

продажная цена нового продукта;

-

продажная цена нового продукта;

![]() -

предполагаемый жизненный цикл нового

продукта;

-

предполагаемый жизненный цикл нового

продукта;

![]() -

вероятность организационного успеха

(возможность практической реализации

разработки);

-

вероятность организационного успеха

(возможность практической реализации

разработки);

![]() -

вероятность коммерческого успеха

(возможность получения ожидаемых

прибылей);

-

вероятность коммерческого успеха

(возможность получения ожидаемых

прибылей);

Кз - сумма затрат на реализацию проекта.

Вероятность как коммерческого, так и организационного успеха проекта зависит от характера продукта, который предполагается продвигать на рынок. Для оценки вероятности организационного успеха осуществляют классификацию влияющих на проект факторов (табл. 3).

При расчетах показателя эффективности инновационного решения каждому классу проектов присваивают свои оценки вероятности организационного успеха. Так, для проектов 1-го класса это вероятность равна 0,9; проектов 2-го класса - 0,5; проектов 3-го класса – 0,1.

Экономическую эффективность инновационного проекта оценивают в первую очередь по возможностям возврата инвестиций и доходности дальнейшей эксплуатации новшества.

Наиболее простым методом экономической оценки инвестиционного проекта является проверка соответствия периода окупаемости пожеланиям инвестора. Период окупаемости – это срок возврата инвестиций. Он определяется путем сравнения суммы капиталовложений с годовыми поступлениями от проекта. Финансовый менеджер делит всю сумму вложений на сумму поступлений, чтобы найти период окупаемости или восстановления вложенных средств. Например, если годовые поступления от продаж составляют 5 млн. руб., а инвестиции равны 10 млн. руб., то период окупаемости проекта соответствует двум годам.

Таблица 3

Факторы, определяющие оценку вероятности успеха инновационного

проекта

|

Факторы |

Описание проекта | ||

|

Класс 1 |

Класс 2 |

Класс 3 | |

|

Информационный |

Изделие известно или хорошо известно |

Требования к изделию определены, но характеристики нет |

Изделие проектируется, требования к нему самые общие |

|

Производственно-технический |

Изделие можно изготовить на прежнем оборудовании |

Необходимо усовершенствование производства |

Необходимы новые технологии |

|

Научно-технический |

Нужны лабораторные проверки |

Нужны значительные эксперименты |

Необходимо теоретическое обоснование |

|

Юридический |

Имеются преимущества в патентах |

Возможность использования лицензий |

Патенты в распоряжении конкурентов |

|

Кадровый |

Имеются признанные специалисты |

В фирме такие же специалисты как у конкурентов |

Отсутствует опыт в данной области |

Такой расчет периода окупаемости не является достаточно точным, особенно в условиях инфляции. Более приемлемым является определение эффективности инвестиций дисконтированием потока платежей и сравнением дохода по проекту с величиной инвестиций. Дисконтирование означает приведение будущей стоимости платежа к современному моменту.

Основная идея этого метода (метода чистой современной стоимости или NPV- net present value) заключается в оценке разницы между инвестиционными затратами и будущими доходами, одновременно приведенными к началу реализации проекта.

Чтобы использовать этот метод, необходимо располагать следующими данными:

общая сумма инвестиций и ее распределение по срокам;

годовой доход (годовая экономия в затратах);

предполагаемый срок использования новшества (полезный срок действия оборудования);

вероятные амортизационные отчисления;

ожидаемая ставка налога на прибыль и т.д.

Метод предполагает использование коэффициентов дисконтирования для приведения будущих потоков денежных средств к текущему моменту. Выбор коэффициентов дисконтирования так же важен, как и выбор метода оценки проекта.

Обычно коэффициенты дисконтирования избирают таким образом, чтобы обеспечить компенсацию риска потерь. Высокий коэффициент дисконтирования уменьшает прогнозируемый приток денежных средств быстрее, чем меньший коэффициент. В силу этого инвесторы компенсируют рискованность инновационного проекта, используя более высокий коэффициент дисконтирования.

Коэффициенты дисконтирования, которые используются предприятиями, называют барьерными коэффициентами. Наиболее часто используют барьерный коэффициент, величина которого приблизительно равна риску по операциям самого предприятия. Риск же предприятия принимают равным сложившемся уровню рентабельности, который оно собирается поддерживать (часто его отождествляют с ценой капитала фирмы).

При известной ставке дисконтирования можно определить современную величину всех оттоков и притоков денежных средств и сопоставить их друг с другом. Результатом такого сопоставления будет положительная или отрицательная величина (чистый приток или чистый отток денежных средств), которая показывает, удовлетворяет или нет проект принятой норме дисконта в заданном временном интервале.

Пусть

![]() – сумма первоначальных затрат, т.е.

сумма инвестиций на начало проекта;

– сумма первоначальных затрат, т.е.

сумма инвестиций на начало проекта;![]() – современная стоимость денежного

потока на заданном сроке реализации

проекта. Тогда чистая современная

стоимость равна:

– современная стоимость денежного

потока на заданном сроке реализации

проекта. Тогда чистая современная

стоимость равна:

![]() .

.

Величину

![]() можно определить по формуле:

можно определить по формуле:

![]()

где

![]() – норма дисконта за период (обычно год);

– норма дисконта за период (обычно год);

![]() –

число периодов в длительности

функционирования проекта;

–

число периодов в длительности

функционирования проекта;

![]() – чистый поток платежей в периоде с

номером

– чистый поток платежей в периоде с

номером![]() .

.

Подставив

формулу вычисления

![]() в формулу для

в формулу для![]() ,

получим:

,

получим:

![]()

![]() .

.

Если

рассчитанная таким образом чистая

современная стоимость потока платежей

имеет положительный знак (![]() ),

то в течение своей экономической жизни

проект возместит первоначальные затраты

),

то в течение своей экономической жизни

проект возместит первоначальные затраты![]() ,

в каждом периоде обеспечит получение

нормы прибыли не ниже стандарта

,

в каждом периоде обеспечит получение

нормы прибыли не ниже стандарта![]() ,

а также суммарную прибыль, равную

,

а также суммарную прибыль, равную![]() .

Отрицательная же величина

.

Отрицательная же величина![]() означает, что заданная норма прибыли

не обеспечивается и проект убыточен.

При

означает, что заданная норма прибыли

не обеспечивается и проект убыточен.

При![]() инновационный проект заn

периодов только возместит

произведенные затраты, но не принесет

прибыли. Таким образом, общее правило

гласит: если

инновационный проект заn

периодов только возместит

произведенные затраты, но не принесет

прибыли. Таким образом, общее правило

гласит: если![]() ,

то с экономической точки зрения

инновационный проект может быть принят,

иначе его следует отклонить.

,

то с экономической точки зрения

инновационный проект может быть принят,

иначе его следует отклонить.

В

простейшем случае денежный поток состоит

из суммы первоначальных инвестиций

![]() и последующих поступлений средств от

его реализации

и последующих поступлений средств от

его реализации![]() .

.

В курсовой работе срок окупаемости проекта Ток следует определять по финансовому профилю проекта (графическое отражение изменения NPV во времени).

Другое сопоставление доходов и инвестиций проводится через индекс доходности (рентабельности) проекта P. Он определяется как отношение величины суммарного дисконтированного дохода к величине суммарных дисконтированных капитальных затрат:

![]() .

.

Для планируемого (заданного) срока функционирования инновационного проекта ставка дисконтирования рассчитывается как сумма банковской ставки ссудного процента, уровня инфляции и добавки на риск проекта:

![]() .

.

При определении срока возврата инвестиций для минимально допустимой внутренней нормы прибыли за величину ставки дисконтирования денежных потоков принимают цену капитала фирмы.

С

коммерческой

точки зрения

инновационный

проект приемлем, если одновременно

выполняются условия P

>

1 и

![]() >

0.

>

0.

Классификации расходов предприятия по принципу зависимости от объема производства дает возможность прогнозировать прибыль, исходя из предполагаемых расходов, и определять для каждой конкретной ситуации объем реализации, обеспечивающий безубыточную деятельность. Величину выручки от реализации, при которой предприятие будет в состоянии покрыть свои расходы без получения прибыли, принято называть критическим объемом производства («мертвой точкой»).

При расчетах рентабельности необходимо точно трактовать понятие «прибыль». Имеется существенная разница между валовой и чистой прибылью. Валовая прибыль представляет собой текущие доходы до уплаты налогов, чистая - после их уплаты, то есть это те средства, которыми компания может располагать в полной мере и по своему усмотрению.

Чтобы определить ежегодный объем продаж П после начала производства, обеспечивающий его рентабельность, ожидаемую выручку приравнивают суммарным издержкам и получают:

![]() ,

,

где

И– суммарные издержки;

Е– отпускная цена единицы продукции;

С– себестоимость единицы продукции.