Достовірність первинної документації в умовах використання еом.

Сучасні комп'ютерні технології все ширше впроваджуються в систему управління господарською діяльністю країни. Змінюється праця управлінських працівників – менеджерів, фінансистів, бухгалтерів тощо. Але сьогодні в роботі ревізорів ЕОМ практично не використовуються. Що питання використання ЕОМ при проведенні ревізій поширені дві протилежні думки. Перша полягає в тому, що при проведенні ревізій застосування ЕОМ недоцільно, і тому ревізорам краще використовувати клавішні обчислювальні машини (КОМ) як найбільш економічно вигідні. Друга – ревізору достатньо отримати доступ до ЕОМ, передбачити в програмі ревізії відповідні роботи, для виконання яких необхідно використовувати високопродуктивну техніку, і ЕОМ почнуть виконувати математичні і логічні операції, видавати необхідну інформацію на дисплей або до друку. У результаті різко підвищиться продуктивність і ефективність праці ревізорів.

Звичайно, в умовах традиційного ведення обліку для перевірки підсумків, таксування, підрахунків, розрахунків у первинних документах і облікових реєстрах доцільно застосовувати КОМ. Але постає питання: як використовувати КОМ при проведенні ревізій в умовах, наприклад, діалогового ведення бухгалтерського обліку й автоматизованого документування господарських операцій? В умовах нових технологій обліку, комплексно-автоматизованих процесів збору первинної інформації та її подальшої обробки використання КОМ при проведенні ревізії недоцільне. Проте це не означає, що на сучасному рівні розвитку автоматизації обліку настав час списувати клавішні обчислювальні машини для музейного зберігання. Їх можна використовувати, наприклад, при частково механізованій системі збору первинної інформації, а також механізованій системі збору і в умовах традиційного обліку.

Деякі економісти вважають, що при більшому об'ємі однорідних обчислювальних робіт для виконання операцій, пов'язаних із математичними і логічними операціями, доцільно використовувати більш продуктивну обчислювальну техніку, тобто ЕОМ [31, С. 195; 42, С. 21]. Однак шляхів вирішення цих питань, методик використання ЕОМ при проведенні ревізій вони, як правило, не наводять.

Для вирішення за допомогою ЕОМ управлінських завдань, у тому числі і ревізійних, необхідно здійснити цілий комплекс робіт з проектування функціонального, інформаційного, організаційного, програмного та інших видів забезпечення автоматизованої обробки певної інформації. Тому отримати доступ до ЕОМ і включити відповідні роботи в програму явно недостатньо для ефективного використання ЕОМ у процесі ревізії.

Застосування ЕОМ при проведенні ревізій можливе і в умовах традиційних форм бухгалтерського обліку, наприклад, при обробці первинних документів з обліку внутрішньогосподарського руху товарно-матеріальних цінностей, грошових засобів у касах підприємств тощо. Тут за допомогою ЕОМ відновлюється облік первинних документів із метою отримання оборотних відомостей з руху товарно-матеріальних цінностей у вартісному вираженні і грошових засобів, виявлення результатів інвентаризацій (за наявності відповідного програмного забезпечення). Такий досвід використання ПЕОМ існує в деяких експертних установах країни.

В умовах традиційного обліку можна також розробляти відповідні програми для перевірки звітності підприємств з метою виявлення ознак приховування доходів. Однак таке застосування ЕОМ при проведенні ревізій, незважаючи на певну користь (зменшення працеємності відновлення обліку, одержання більш достовірних і якісних результатів), носить лише локальний, обмежений характер. Ефективного застосування ЕОМ для автоматизації контролю можна досягти тільки в умовах комплексної обробки економічної інформації.

За допомогою ЕОМ можна автоматизувати як математичні (додавання, віднімання тощо), так і логічні (порівняння, вибірка й інше) дії, що виникають у процесі ревізії. Інформаційні масиви, банки даних дозволяють використовувати програмним шляхом у будь-який проміжок часу великі об'єми інформації для проведення ревізії з метою виявлення різного роду зловживань, відхилень і порушень. Програмний ревізійний контроль можливий тоді, коли при проектуванні будуть враховуватися потреби контрольно-ревізійних служб. Для реалізації цього завдання пропонується створити поряд із підсистемою "Бухгалтерський облік” підсистеми "Контроль і ревізія” або "Фінансово-господарський контроль і ревізія”. Однак з такою позицією навряд чи можна погодитися.

При вивченні запропонованої контрольної інформації і контрольно-ревізійних завдань, що вирішуються в підсистемі "Контроль і ревізія”, виявляється, що практично всі контрольні завдання в окремих ділянках обліку повинні вирішуватись у підсистемі "Бухгалтерський облік”. Наприклад, машинограми, в яких відображені відомості про простої обладнання за причинами і винуватцями, розрахунок амортизаційних відрахувань, оборотна відомість розподілу нарахованої заробітної плати за кореспондуючими рахунками, повинні отримуватися при автоматизованій обробці облікової інформації на підприємстві.

Звичайно, при здійсненні контролю ревізори використовують інформацію завдань, що вирішуються в підсистемі "Бухгалтерський облік”, але й інформацію із інших підсистем. Зокрема, певні завдання щодо виявлення крадіжок можуть вирішуватись у підсистемі "Аналіз господарської діяльності підприємства”, оскільки у результаті аналізу ряду показників фінансово-господарської діяльності підприємства можна виявити різного роду протиріччя, які свідчать про ознаки зловживань. Але такі завдання необхідно включати в підсистему на стадії її проектування.

На практиці керівник підприємства, головний бухгалтер навряд чи будуть зацікавлені (з певних причин) у створенні такої підсистеми, як "Фінансово-господарський контроль і ревізія”. Основною зацікавленою ланкою в цій справі є контролюючі організації, ревізори. Для цього повинні враховуватись вимоги ревізорів, наприклад, включення в склад інформаційних масивів даних, які необхідні для ревізії, і розроблятися спеціальні завдання для проведення ревізії. Розробку завдань (у формі контрольно-ревізійного комплексу) доцільно доручити проектним організаціям при безпосередній участі ревізорів, що дозволить обґрунтовано сформулювати функціональні завдання, включити в масиви інформації дані, які необхідні для ревізії, передбачити видачу до друку і на дисплей відхилень, які свідчать про ознаки зловживання тощо. Функціонування контрольно-ревізійних комплексів завдань найбільш ефективне в умовах широкого розповсюдження типових проектних рішень і пакету прикладних програм (ППП), а також нових технологій обробки облікової інформації.

Не всі контрольно-ревізійні дії піддаються автоматизації. Так, одержання різних пояснень, довідок, виявлення причин і умов порушень і зловживань, операцій організаційно-нормативного характеру, дій, що пов'язані з оцінкою стану об'єкта, а також більшість дій з фактичного контролю вимагають творчих зусиль ревізора. Операції, пов'язані з ревізійними порівняннями, розрахунками повністю автоматизації не піддаються.

В контрольно-ревізійний комплекс недоцільно включати завдання бухгалтерського контролю і забезпечення достовірності що обробляються, інформації, які вирішуються в підсистемі "Бухгалтерський облік”.

Ревізійні програми повинні контролювати взаємопов'язані показники в масивах інформації і здійснювати контрольно-ревізійні записи, які свідчать про можливі зловживання; передбачати відбір і друкування даних, які підлягають ревізії за окремими ділянками обліку; підсумовувати необхідні дані для виконання ревізійного аналізу, використовуючи термінологію, прийняту при проведенні ревізії; перевіряти зміст масивів даних за допомогою спеціальних програм, які дозволяють виявити випадки несанкціонованих змін інформації; контролювати бухгалтерські машинні програми з метою виявлення внесених у них несанкціонованих змін тощо.

Доцільно розробити пакет ревізійних тестових програм для перевірки роботи вхідних засобів контролю інформації, що обробляється на ЕОМ; спеціальні програми для контролю інформації, які оцінюють вхідні дані з позиції виявлення помилок, що найбільш часто зустрічаються, програми і засоби зберігання контрольних записів, що свідчать про різні відхилення, можливі зловживання тощо. Так, якщо в автоматизованій системі обробки економічної інформації, зокрема, в підсистемі "Бухгалтерський облік”, запроектований автоматизований контроль різних взаємопов'язаних показників господарської діяльності, достовірності обробки інформації, то програми і засоби збереження контрольних записів можуть ефективно використовуватись при проведенні ревізії. У результаті дослідження контрольно-ревізійних записів можна встановити, як перевіряється і використовується на підприємстві контрольна інформація, які заходи вжити щодо виявлених відхилень тощо.

ЕОМ використовують при проведенні ревізій не тільки в процесі вирішення спеціальних ревізійних завдань, але і при необхідності відновлення процесу обробки інформації за минулі роки, що зберігається на електронних носіях. Це доцільно здійснювати для перевірки правильності обробки інформації шляхом перегону контрольного прикладу, отримання необхідної інформації для контролю у випадку втрати або навмисного знищення документів, що читаються людиною (машинограм), а також при безпаперовій технології обробки інформації з метою її перегляду.

ЕОМ застосовуються ревізорами і при проведенні інвентаризації коштів підприємства з метою виявлення розбіжностей фактичних і облікових даних, які зберігаються в пам'яті.

В умовах централізованої обробки інформації для здійснення такого роду дій ревізор повинен оформити запит, наприклад, для відновлення процесу обробки інформації з нарахування заробітної плати зацікавленим особам або для роздруковування відповідної результативної інформації з нарахування заробітної плати, що зберігаються на електронних носіях.

10.1. Організація інформаційного забезпечення обліку

Суть та склад інформаційного забезпечення. Як відомо з курсу «системи управління», в умовах АІCO має місце інформаційна система забезпечення реалізації всіх функцій управління, в тому числі обліку, контролю й аналізу.

Інформаційне забезпечення обліку розглядається в курсі «Теорія бухгалтерського обліку» як сукупність вхідних даних, система бази даних, їх обробка і одержання вихідної інформації. Загальне визначення і склад інформаційного забезпечення обліку має особливості, зумовлені його специфікою. Основним об’єктом обліку є інформація (облікова), причому на різних етапах технології обліку в цілому і технології розв’язання кожного облікового завдання. Зокрема, у зв’язку з цим на певній стадії облікового процесу облікова інформація є метою, результатом вирішення одного облікового завдання і разом з тим використовується для розв’язання іншого облікового завдання. На цій стадії така облікова інформація для наступного облікового завдання виступає як інформаційне забезпечення його розв’язку. Так, метою завдання з обліку матеріалів є одержання інформації про фактичний відпуск матеріалів, яка забезпечує розв’язування завдань з обліку витрат виробництва.

Організація інформаційного забезпечення обліку покладена в основному на працівників бухгалтерії, а також підрозділів (складів, цехів) підприємства, що здійснюють первинний облік.

За умов використання ПК значну частину роботи з організації інформації виконують працівники обчислювального центру, спеціалісти з обробки інформації. Проте такі питання, як організація системи облікових номенклатур, формування складу бази даних та режиму функціонуванняавтоматизованого банку даних (АБД), порядок збереження облікової інформації, вони не завжди можуть кваліфіковано вирішувати без участі спеціалістів обліку.

Важливим питанням формування інформаційного забезпечення є організація складу, структури бази даних і режиму функціонування АБД.

В умовах використання ЕОМ найбільш ефективним з погляду розробки, впровадження і подальшого розвитку є формування загальної бази даних для всіх функціональних підсистем і спеціалізованої для кожної зокрема, в тому числі і для бухгалтерського обліку. Такий підхід особливо важливий при створенні інформаційної моделі керованого об’єкта, оскільки не всі підсистеми і завдання розв’язуються і впроваджуються одночасно. Крім того, такий диференційований підхід забезпечує формування даних кожної підсистеми і окремих завдань з урахуванням потреб інших підсистем. Так, при формуванні інформаційного забезпечення комплексу завдань з обліку оплати праці враховують його вимоги при розв’язанні завдань з обліку витрат виробництва і калькулювання собівартості продукції.

Зауважимо, що і загальні, і спеціалізовані підрозділи бази даних в умовах використання ЕОМ створюються з урахуванням вимог в разі передавання звітної інформації різним органам управління, відділенням, секторам тощо.

За умов такого використання ПК, коли вони тільки обслуговують облік, банк даних створюється в основному з обліку в окремих АРМ, тобто створюється розподілена локальна база даних.

Режим функціонування БД, як відомо, включає створення банку даних і його коригування, відповіді на запити та обслуговування банку даних. Перших два режими — це не що інше, як формування і використання бази даних — основи бухгалтерського обліку, і саме в організації їх вирішальна роль належить працівникам обліку.

В організації відповідей на запити виділяють дані і вихідну інформацію. Далі з кожного її виду визначають постачальників і споживачів інформації, періодичність її формування.

До компонентів інформаційного забезпечення відносять: дані, необхідні для вирішення завдань обліку, методи і засоби подання облікових даних, систему уніфікованих документів, систему і методику створення баз даних, інформаційну взаємодію завдань обліку, засоби формалізації запису даних, організації потоків облікової інформації, методи і засоби розподільної інформаційної системи обробки інформації, інформаційну послідовність виконання завдань обліку.

У зв’язку зі зростанням потоків інформації на різних рівнях управління і потребою в одержанні інформації, на робочих місцях провадиться робота зі створення розподільних систем обробки інформації (РСОІ) з використанням ПК.

До складу інформаційного забезпечення в цих умовах входять дані, необхідні для вирішення завдань обліку. До них відносять: поточні і групувальні дані про виробничо-господарську діяльність, нормативно-довідкову і вихідну інформацію, а також таку, яка надходить з інших підсистем.

Методи і засоби подання облікових даних включають засоби описання інформаційних взаємозв’язків даних, організації баз даних на машинних носіях, достовірності інформації, правила документування первинних даних та ін.

Реалізація концепції розподільних баз даних (РБД) в умовах використання ЕОМ дає змогу об’єднати такі питання, як централізація і децентралізація, вибір оптимальних структур облікових даних; раціональне розміщення в них завдань і запитань; забезпечення достовірності облікової інформації; зменшення вартості організації і витрат на дані.

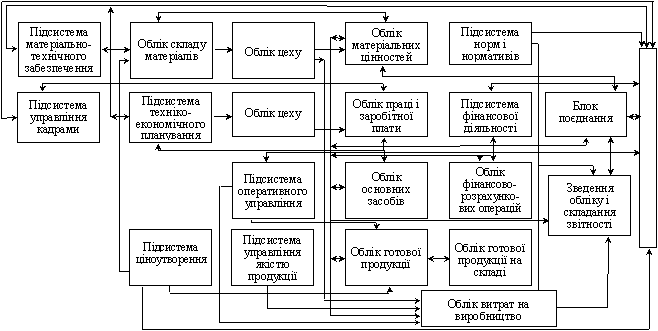

Особливе значення має інформаційна взаємодія між робочими місцями бухгалтера з іншими підсистемами. Інформаційну схему взаємозв’язків завдань бухгалтерського обліку подано на рис. 10.1. Інформаційні взаємозв’язки комплексів завдань обліку формуються як прямі і зворотні зв’язки. Взаємозв’язок завдань обліку з іншими підсистемами забезпечується спільною структурою кодів рахунків і об’єктів аналітичного обліку кодів структурних підрозділів, спільною нормативно-довідковою інформацією і спільною структурою інформаційних даних.

Робочі місця бухгалтера в умовах поділу за функціональними ознаками поділяють на три рівні управління:

• діяльністю структурних підрозділів підприємства (цех, дільниця, ферма, бригада, склади, відділи та ін.);

• щодо ділянок обліку (облік основних засобів, матеріальних цінностей);

• бухгалтерським обліком у цілому.

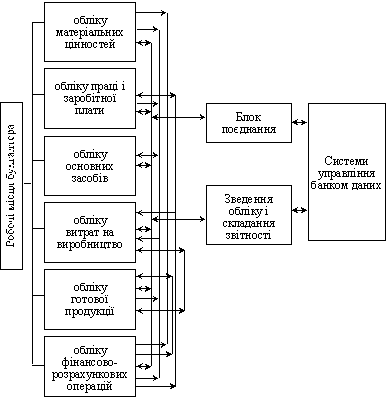

Три рівні управління забезпечують весь комплекс питань з бухгалтерського обліку, контролю та аналізу господарської діяльності. Схему взаємозв’язків робочих місць бухгалтера за дільницями обліку зображено на рис. 10.2.

Робочі місця бухгалтера першого рівня призначено для формування і підготовки первинних документів, обробки і використання інформації, що формується на місцях виникнення інформації. Це дає змогу системно своєчасно оформити усі відхилення від нормальної роботи структурних підрозділів, оперативно втручатися у процес виробництва з економного використання трудових, матеріальних і фінансових ресурсів.

Робочі місця бухгалтера другого рівня дають можливість проводити контроль первинної інформації, розв’язувати у діалоговому режимі регламентовані завдання з кожної дільниці обліку.

Робочі місця бухгалтера третього рівня призначено для проведення аналізу роботи структурних підрозділів підприємства у цілому, узагальнення зведених даних, складання оперативної і періодичної звітності, здійснення контролю за використання трудових, матеріальних і фінансових ресурсів.

Рис. 10.1. Інформаційна схема взаємозв’язків завдань бухгалтерського обліку з іншими підсистемами

Рис. 10.2. Схема інформаційних взаємозв’язків робочих місць бухгалтера за дільницями обліку

Розвинута система рівневої побудови робочих місць бухгалтера має на тільки велике значення у функціонуванні системи, але є вихідною для побудови інформаційної послідовності при розв’язанні завдань обліку, контролю і аналізу господарської діяльності.

Для достовірного розв’язання завдань обліку необхідно розробити сітьову модель, яка функціонує за такими основними факторами:

• сукупністю функціонування програм і послідовністю їх виконання для забезпечення розв’язання облікових завдань;

• наявністю інформаційної бази;

• переліком завдань, виконання яких обов’язково має передувати розв’язанню цього завдання;

• вихідною інформацією завдання і впливом її на зміну стану інформаційної бази.

Послідовність розв’язання завдань забезпечує організацію робіт, дає змогу уникнути повторного виконання окремих завдань.

Важливим елементом організації інформаційного забезпечення є розробка форм видання вихідної інформації (машинограм, відеограм). Вихідні форми мають містити квінтесенцію необхідної інформації. Дуже важливим з погляду підвищення ефективності управління, проте складним з позиції організації, є створення вихідної інформації за відхиленнями (від норм витрат матеріалів, палива, оплати праці та ін.) із зазначенням причин і винуватців цих відхилень.

Важчим питанням, яке також мають вирішувати бухгалтери, є організація зберігання облікової інформації. Воно докладно розглянуто в підрозд. 5.7.