12. Аттестация судебной экспертизы

Порядок проведения аттестации и присвоения квалификационных классов определяется министерствами и ведомствами, к системам которых входят специализированные учреждения и ведомственные службы, которые проводят судебные экспертизы.

В системе Министерства юстиции Украины создаются: 1) экспертно-квалификационные комисси (ЭКК) научно-исследовательских институтов судебных экспертиз, 2) центральная экспертно-квалификационная комиссия Министерства юстиции Украины (ЦЕКК).

Экспертно-квалификационная комиссия создается в составе:

- Руководителя института или его заместителя;

- Руководителей структурных подразделений;

- Опытных специалистов, имеющих квалификацию судебных экспертов, стаж научной и практической работы по специальности не менее пяти лет;

- Специалистов по процессуальным вопросам судебной экспертизы.

Среди таких специалистов должно быть не менее двух специалистов той специальности и того класса, из которых комиссия проводит аттестацию. Комиссия формируется из постоянных членов и переменного состава. В постоянный состав комиссии входят:

- Председатель;

- Заместитель председателя;

- Секретарь;

- Специалисты по процессуальным вопросам.

Результаты аттестации по присвоению квалификационного класса судебного эксперта заносят в аттестационного листа.

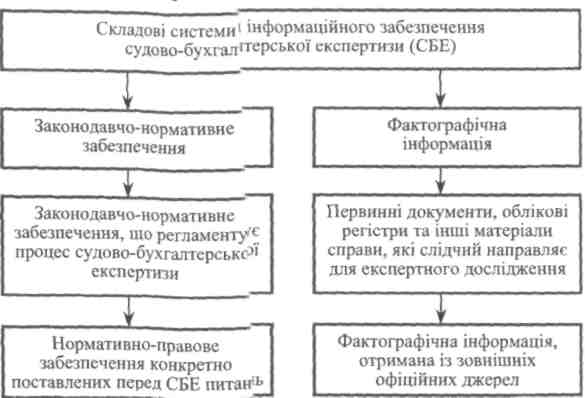

13.Информационное обеспечение судебно-бухгалтерской экспертизы

Очень важное значение при проведении судебно-бухгал терских экспертиз имеет информационное обеспечение.

Основными задачами организации информационного обеспечения являются:

-информирование участников судебно-бухгалтерской экспертизы о состоянии исследуемых объектов;

- Информирование участников экспертизы о функционировании данных объектов и соответствие нормативно-правовым актам и законодательству;

- Информационное обеспечение эксперта-бухгалтера и работников правоохранительных органов по вопросам, касающимся расследованных дел.

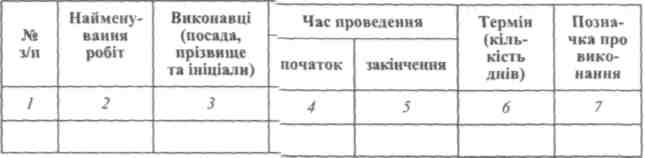

14. Планирование проведения судебно-бухгалтерской экспертизы

Планирование процесса проведения экспертизы осуществляется непосредственно в экспертном учреждении, которому поручено проведение экспертизы. Целью планирования является организация работы экспертов.

Чтобы обеспечить выполнение задания судебно-бухгалтерской экспертизы в указанные сроки, руководитель группы экспертов составляет план-график ее проведения. Каждый член экспертной группы по заданию руководителя распределяет определенные ему работы на составляющие элементы и устанавливает время для их завершения.

Продолжительность работ определяется на основе практического опыта экспертов.

Примерная форма плана-графика проведения судебно-бухгалтерской экспертизы выглядит так:

15. Порядок назначения судебно-бухгалтерской экспертизы

Порядок назначения судебной экспертизы в экспертных учреждениях определяется Законом Украины «О судебной экспертизе», Уголовно-процессуальным, Гражданско-процессуальным и Хозяйственно-процессуальным кодексами Украины, Инструкцией о назначении и проведении судебных экспертиз и другими нормативно-правовыми актами по вопросам судебной экспертизы.

Как правило, судебно-бухгалтерская экспертиза назначается, если:

- Выводы ревизии противоречат материалам дела и для устранения противоречий требуется заключение эксперта-бухгалтера;

- Ревизором не приняты к учету предоставленные МОЛ документы, акты о недостатке товаров через их ненадлежащего оформления, несвоевременного предоставления;

- Есть обоснованное ходатайство обвиняемого о назначении судебно-бухгалтерской экспертизы;

- Есть противоречия в выводах первичной и повторной ревизий;

- Методы, применяемые ревизором для определения материального ущерба, вызывают сомнение;

- Такая необходимость вытекает из заключения эксперта другой специальности.

В экспертное учреждение направляется постановление (определение) о назначении экспертизы, а также объекты исследования.

Назначенная судебно-бухгалтерская экспертиза в правоохранительной деятельности является процессуальным действием, которое должно обеспечить соблюдение прав обвиняемого в установлении истины.