Використання безготівкових розрахунків в бюджетних установах (нормативна база, домінуючі форми розрахунків, особливості їх застосування в умовах казначейського обслуговування).

Бюджетні установи більшість грошових розрахунків здійснюють у безготівковій формі, а свої вільні кошти зобов’язані зберігати на особових, реєстраційних, спеціальних реєстраційних рахунках, відкритих в органах Державного казначейства, або поточних рахунках у банках.

Відповідно до норми ст.57 Бюджетного кодексу порядок відкриття реєстраційних, спеціальних реєстраційних рахунків в органах Державного казначейства, визначено наказом Державного казначейства України від 02.12.2002 № 221 «Про затвердження Порядку відкриття та закриття рахунків у національній валюті в органах Державного казначейства України». Згідно з цією постановою, рахунки відкриваються після надання повного пакета документів, оформлених у встановленому порядку, не пізніше трьох робочих днів із дати подання заяви про відкриття рахунку.

Відкриття поточних рахунків в установах банків регулюється постановою Правління НБУ від 12.11.2003р. №492 «Про затвердження Інструкції про порядок відкриття, використання і закриття рахунків у національній та іноземних валютах».

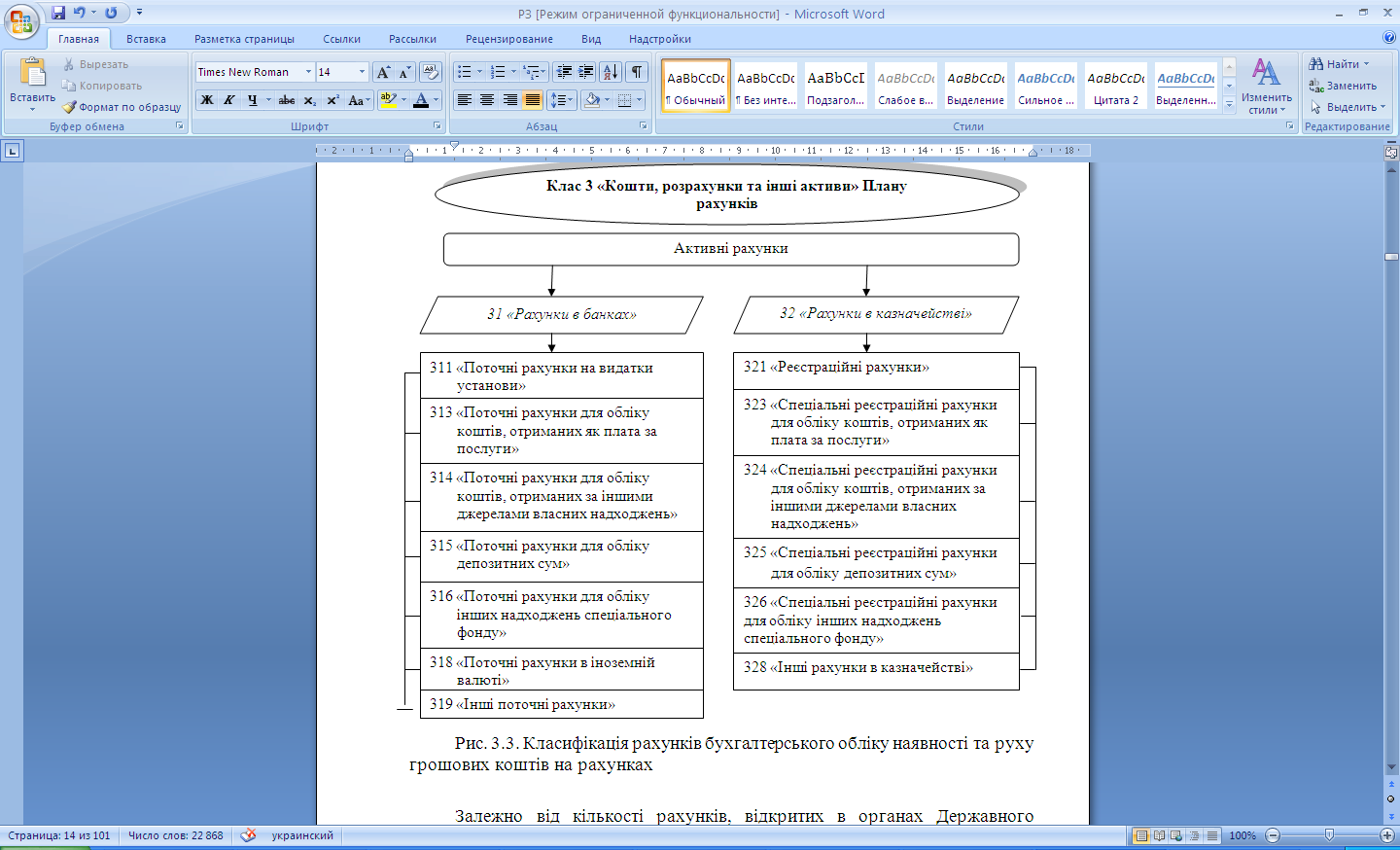

Для обліку наявності та руху грошових коштів на рахунках призначені активні рахунки класу 3 «Кошти, розрахунки та інші активи» Плану рахунків.

Залежно від кількості рахунків, відкритих в органах Державного казначейства (установи банку), за кожним видом коштів субрахунки 31 «Рахунки в банках» та 32 «Рахунки в казначействі» розподіляють на рахунки третього порядку. Якщо нормативно-правовими актами передбачено більшу деталізацію власних коштів установи, ніж порядком відкриття рахунків в органах Державного казначейства (установах банків), то субрахунки рахунків 31 і 32 додатково розподіляють на рахунки четвертого та п’ятого порядків.

Безготівкові розрахунки бюджетних установ здійснюють за такими принципами:

бюджетна установа сама обирає форму безготівкових розрахунків і погоджує її у відповідній угоді (договорі, контракті), укладеній з постачальником, виходячи з умов фінансування та наявних коштів;

списання коштів з реєстраційних рахунків установ за їх розпорядженням;

терміновості здійснення платежів;

проведення платежів у межах залишків на рахунках платника;

здійснення платежів лише в розмірах зареєстрованих зобов’язань платника;

здійснення платежів тільки на передбачені кошторисом цілі та на підставі документів, що підтверджують цільове призначення витрачання коштів.

Безготівкові розрахунки та вимоги щодо заповнення розрахункових документів на паперових носіях здійснюють відповідно до Інструкції про безготівкові розрахунки в Україні в національній валюті, затвердженої Постановою правління НБУ від 21.01.2004 р. № 22, і проводяться за такими формами розрахункових документів: платіжні доручення, платіжні вимоги-доручення, розрахункові чеки, акредитиви, меморіальні ордери.

Основні бухгалтерські проведення з обліку грошових коштів на рахунках установ

Перерахування коштів постачальникам за товари і послуги: Кт 311,313,314,316,318,319,321,323,324,326,328

у порядку планових платежів Дт 361

попередня оплата Дт 364

оплата після отримання Дт 675

Перераховано кошти за електроенергію та комунальні послуги Дт 675 Кт 311, 313, 314, 316, 321, 323, 324, 326

Одержання у банку лімітованої чекової книжки, придбання талонів на бензин, харчування, поштових марок і т.ін. Дт 331 Кт 311, 313, 321, 323

Одержання в касу готівки за чеками з поточних, реєстраційних, спеціальних реєстраційних рахунків Дт 301, 302 Кт 311, 313, 314, 316, 318, 321, 323, 324, 326

Надходження коштів від реалізації необоротних активів Дт 313, 323 Кт 364, 675, 711

Відшкодовані витрати спеціального фонду коштами загального фонду:

Перерахування коштів загального фонду Дт 715 Кт 311, 321

Зарахування коштів на відновлення доходів спеціального фонду Дт 313, 314, 316, 323, 324, 326 Кт 711, 712, 713

Перерахування суми податків, передбачених чинним законодавством Дт 641 Кт 311, 313, 321, 323

Перерахування єдиного внеску на загальнообов’язкове державне соціальне страхування Дт 651 Кт 311, 3123, 314, 316, 321, 323, 324, 326

Перерахування інших утримань із заробітної плати працюючих і т.ін. Дт 663-668 Кт 311, 313, 321, 323, 324, 326

Облік операцій за рухом грошових коштів на рахунках у банках та органах ДКУ відображають у щомісячній накопичувальній відомості ф. №381 (бюджет) - меморіальному ордері №2 – за коштами загального фонду, та у щомісячній накопичувальній відомості ф. №382 (бюджет) - меморіальному ордері №3 – за коштами спеціального фонду. При автоматизованому веденні обліку застосовується відповідно ф. 381 – авт. (бюджет), ф.382 – авт. (бюджет).

Меморіальні ордери складаються за кожним рахунком окремо: особовим, реєстраційним, поточним.

При наявності декількох рахунків в органах ДКУ (установах банків), відкритих на ім’я бюджетної установи, кожен рахунок оформляється окремим меморіальним ордером, які нумеруються 2-1, 2-2, 2-3, 3-1, 3-2, 3-3 і т. ін.

Записи операцій в накопичувальні відомості здійснюються на підставі щоденних виписок з реєстраційних (особових, поточних), спеціальних реєстраційних (поточних) рахунків, відкритих в органах Державного казначейства України (установах банків), з доданням до них підтвердних документів (платіжних доручень). У кінці місяця підсумки оборотів за кожним меморіальним ордером переносять окремим рядком у книгу Журнал – головна