15. Механизм выбора политики комплексного управления текущими активами и текущими пассивами предприятия

В финансовом менеджменте существуют следующие политики управления текущими активами и текущими пассивами предприятия:

1. Консервативная

Для нее характерно: 1) низкий удельный вес текущих активов в составе всех активов предприятия;

2) небольшой период оборачиваемости текущих активов;

3) низкий удельный вес краткосрочных кредитов и займов в структуре пассивов предприятия.

Данная политика может быть выбрана при условии эффективной организации системы продаж, четкой организации расчетов и налаженных связей с поставщиками сырья и материалов.

Консервативная политика способствует росту рентабельности активов, однако содержит элементы риска в случае непредвиденной ситуации в расчетах или при реализации продукции.

2. Агрессивная

Для нее характерно: 1) высокая доля текущих активов в имуществе предприятия;

2) длительный период оборачиваемости текущих активов;

3) относительно высокая доля краткосрочного кредита в составе пассивов предприятия.

При данной политике у предприятия растут затраты на уплату % за кредит, что снижает уровень ЭРактивов и создает риск потери ликвидности.

3. Умеренная

Для нее характерно: 1) текущие активы составляют ровно половину всех активов предприятия;

2) средний период оборачиваемости текущих активов;

3) краткосрочный кредит составляет ровно половину всех пассивов предприятия.

Данная политика представляет собой компромисс между агрессивной и консервативной моделью, поэтому необходимо помнить, что такие показатели как ЭРактивов, оборачиваемость и ликвидность находятся на среднем уровне.

4. Идеальная

В практической деятельности не встречается, так как она рискованна с точки зрения ликвидности. При идеальной модели текущие активы полностью покрываются краткосрочными обязательствами, поэтому в случае непредвиденной ситуации для покрытия КЗ предприятие будет вынуждено продать часть ОС.

Выбор соответствующей политики базируется на матрице комплексного оперативного управления текущими активами и текущими пассивами.

Текущие А Текущие П |

Консервативная |

Умеренная |

Агрессивная |

Агрессивная

|

- |

Умеренная |

Агрессивная |

Умеренная

|

Умеренная |

Умеренная |

Умеренная |

Консервативная

|

Консервативная |

Умеренная |

- |

16. Основные показатели, используемые в операционном анализе: порог рентабельности, запас финансовой прочности, критический объем продукции

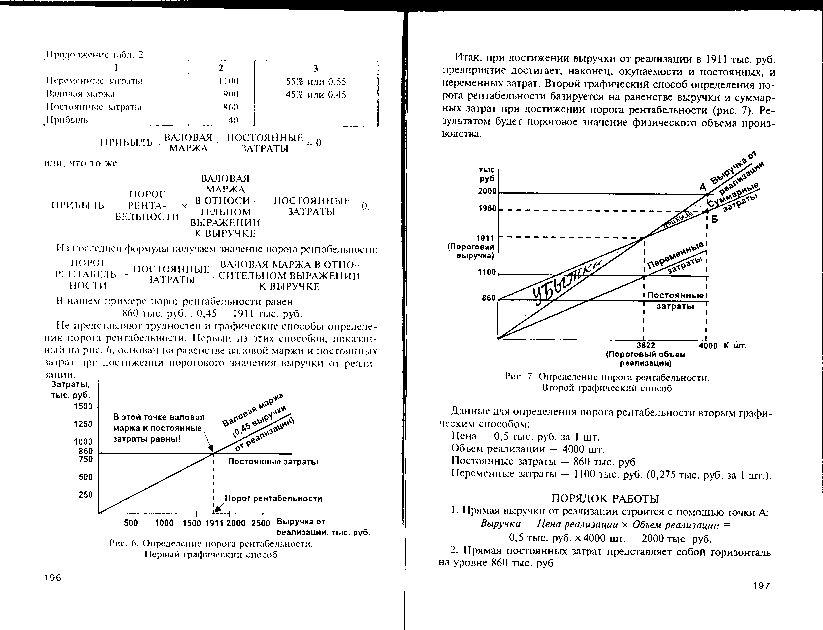

Порог рентабельности – это такая выручка от реализации, при которой предприятие уже не имеет убытков, но еще не имеет и прибыли.

Порог рентабельности = Постоянные затраты / Валовая маржа в относительном выражении к выручке

ПР = Постоянные издержки / кВМ,

где ВМ = Выручка – переменные издержки, то есть ВМ – результат от реализации после возмещения переменных затрат

кВМ = ВМ / Выручка

Пороговое ( критическое ) значение объема производства можно найти, определив, какому количеству производимых товаров соответствует, при данных ценах реализации, порог рентабельности. Ниже этого количества предприятию производить невыгодно. Формулы расчета:

Пороговое количество товара = ПР данного товара / Цена реализации

Пороговое количество товара = Постоянные затраты, необходимые для деятельности предприятия / (Цена единицы товара – переменные затраты на единицу товара)

Разница между достигнутой фактической выручкой от реализации и порогом рентабельности и составляет запас финансовой прочности предприятия. Если выручка от реализации опускается ниже порога рентабельности, то финансовое положение предприятия ухудшается, образуется дефицит ликвидных средств:

Запас финансовой прочности = Выручка от реализации - Порог рентабельности

Если ЗФП имеет положительное значение, то предприятие достигло порог рентабельности (прошло ПР).

Если ЗФП имеет отрицательное значение, то предприятие работает с убытком.