Перспективы модернизации

.pdfvk.com/club152685050 | vk.com/id446425943

САНКЦИИ И РОССИЙСКИЙ НГК

Перспективы модернизации downstream России

В ФОКУСЕ

Михаил Левинбук Василий Котов

вусловиях секторальных санкций и изменений

вэнергобалансе США

Газпром нефть

Омский НПЗ

С выходом на мировой рынок энергоресурсов США пользуются всеми возможными способами борьбы с конкурентами, включая применение такого нерыночного инструмента, как санкции. В данных условиях, а также с учетом падения мировых цен на нефть для российской экономики основным резервом может стать ускоренное развитие внутреннего рынка ТЭК по аналогии с Китаем. При этом необходимо осуществлять развитие собственных технологий наряду с отечественной прикладной наукой и созданием высокоэффективных рабочих мест, а не ограничиваться переориентацией сырьевых потоков с Запада на Восток.

В части нефтепереработки предлагается: ввести районирование химического состава топлива, производимого на отечественных НПЗ, по аналогии с США; приостановить инвестиции в модернизацию НПЗ до полной корректировки экономики выбора всех процессов, обусловленной обвалом курса рубля; восстановить научно-техниче- ский и инженерный потенциал отрасли.

Ключевые слова: энергоносители, санкции, импортозамещение, нефтепереработка, внутренний рынок, модернизация НПЗ, оборудование, катализаторы.

Изменение внешнеполитической и экономической ситу ации поставило российскую нефтегазовую отрасль перед необходимостью поиска «прорывных» технологий для сохранения как минимум существующего уровня добычи нефти и газа. В отношении России были применены санк ции, не позволяющие развивать добычу нефти на труд нодоступных месторождениях. Под ограничения также попали месторождения так называемой сланцевой нефти

иарктического шельфа. Эти проекты, по планам прави тельства и национальных компаний, могли бы обеспе чить в будущем стабильный объем добычи углеводородов

ирост поступления доходов в бюджет РФ.

Переход на новые виды энергоносителей

Для поиска возможных новых вариантов развития нефтегазовой отрасли России необходимо учитывать мировые тенденции в изменении соотношения потре бления доминантных энергоносителей.

Уровень развития цивилизации неразрывно связан с потреблением тех или иных энергоносителей. При этом в глобальном масштабе человечество стремится к декарбонизации энергетики, что обусловлено необхо димостью использования более эффективной энергии наряду с развитием технологий ее получения и потре бления. Известно, что чем меньше содержание угле

32 |

Oil & Gas Journal Russia |

vk.com/club152685050 | vk.com/id446425943

Энергорынки и НПЗ

Михаил Левинбук — д. т.н., профессор РГУ нефти и газа им. И. М. Губкина, главный научный сотрудник ИНХС РАН им. А. В. Топчиева.

Василий Котов — магистрант РГУ нефти и газа им. И. М. Губкина.

THE OUTLOOK FOR OPERATING AND MODERNIZING TECHNOLOGICAL OIL AND GAS EQUIPMENT IN RUSSIA AMID SECTORAL SANCTIONS AND CHANGES IN THE U.S. ENERGY BALANCE

As its energy resources hit the world market, the U.S. is using all possible means to fend off competition, including non-market methods like sanctions. In these conditions, and given the drop in world oil prices, the Russian economy’s main back-up might be to speed up the development of the domestic market along the same lines as China. Russia would have to develop its own technologies together with its own applied science and to engage in effective jobs creation, and not limit itself to re-routing commodity flows from West to East. As for downstream, proposals include: regionalizing the chemical analysis of fuel produced at Russian refineries among the same lines as in the USA; halting investment in refinery upgrades until the economics related to the ruble’s devaluation have been fully readjusted; and restoring the sector’s research and engineering potential.

Key words: energy supplies, sanctions, import substitution, oil refining, domestic market, refinery upgrades, equipment, catalysts.

Mikhail Levinbuk, Vasily Kotov

рода в углеводороде, тем большей энергоемкостью на единицу массы он обладает.

Так, на смену древесине сначала пришел уголь, затем наступила «эра нефти». Для следующего этапа в энергопотреблении развитых стран мира характе рен сдвиг в сторону большего потребления природ ного газа и постепенного перехода на газовые энер гоносители и, соответственно, масштабному замеще нию двигателей, работающих на нефтяном топливе (карбюраторный, дизельный и реактивный), на газо моторные, водородный и электрический.

Исторически сложилось, что в России уже существу ют наиболее благоприятные условия для перехода на при родный газ как основной энергоноситель. Это обуслов лено более развитой газовой инфраструктурой и боль шими запасами данного вида сырья. Так, в России основ ным энергоносителем является природный газ, в США

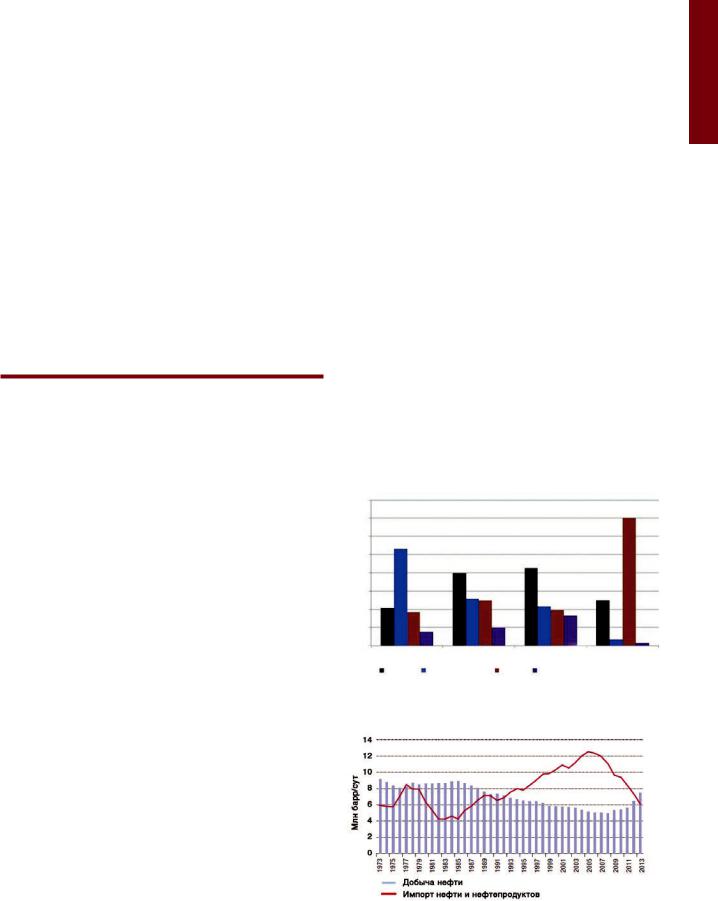

иЗападной Европе — нефть, а в Китае — уголь (рис. 1).

Вданных условиях Россия — практически единствен ная страна, которая в перспективе может обеспечить КНР необходимую сырьевую поддержку для расшире ния структуры внутреннего потребления энергоносите лей без увеличения потребления угля. При этом крайне важно, чтобы сотрудничество в восточном направлении не ограничивалось для России лишь поставками углево дородного сырья, как это происходило в последние деся тилетия при работе с западными партнерами, но доку ментально подтверждало участие в разработках процес сов глубокой переработки нефти и нефтехимии. Поэто му складывается уникальная возможность для развития отечественной науки и создания нефтепродукции высо кого стоимостного передела на собственных технологи

ях. Это обуславливает необходимость развития внутрен него рынка в случае падения мировых цен на нефть и, соответственно, для компенсации этого эффекта, роста соотношения обменного курса рубль/доллар в стране.

Изменение рынка энергоресурсов в США

В последние десятилетия сложился определенный «порядок» в разделении роли игроков на мировом нефтегазовом рынке. Развивающиеся страны с колос сальными запасами углеводородов (Россия, страны Персидского залива, Венесуэла, Нигерия и др.) обе спечивали мировую экономику энергоресурсами. Лидирующие страны Организации экономическо го сотрудничества и развития (ОЭСР) вносили свой

вклад технологиями добычи, переработки и транспор тировки нефти и газа. При этом основное потребле ние углеводородов и создание высокооплачиваемых рабочих мест обеспечивалось именно в странах ОЭСР. Однако ситуация меняется с развитием добычи труд

нодоступной нефти и газа в США и Канаде (tight oil, bitumen oil, shale gas, tight gas). Сегодня именно США являются самым крупным потребителем нефти в мире, обладают эксклюзивными технологиями в нефтега зодобыче и нефтегазопереработке и при этом имеют возможность существенно влиять на мировые цены

Рисунок 1

Структура потребления энергоносителей в различных регионах мира

Потребеление, %

80

70

60

50

40

30

20

10

0

Россия США

Нефть |

Природный газ |

Западная Европа |

Китай |

|

Уголь |

Ядерное топливо и пр. |

|

Рисунок 2

Импорт и добыча нефти в США

Март 2015 |

33 |

vk.com/club152685050 | vk.com/id446425943

САНКЦИИ И РОССИЙСКИЙ НГК |

В ФОКУСЕ |

|

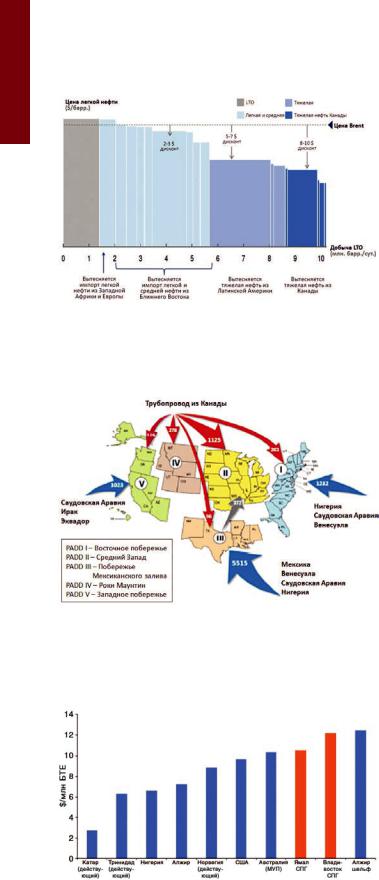

Рисунок 3

Замещение импортируемой в США нефти из различных регионов мира

при росте собственной добычи легкой нефти (LTO, tight oil)

Источник: IEA, McKinsey Energy Insights

Рисунок 4

Распределение импорта нефти (тыс. барр/сут) в США

из различных стран мира по 5 экологическим округам, 2007 год

Рисунок 5

Прогноз стоимости поставок СПГ в АТР в 2020 году

из различных регионов мира

Источник: Энергетический центр «Сколково»

на нефть наряду с Саудовской Аравией. Получается, что США, еще в недавнем прошлом потенциальный потре битель российских углеводородов, сегодня собираются выходить на мировой рынок энергоресурсов, создавая конкуренцию России.

Еще одним вызовом, способным изменить мировой рынок энергоресурсов, является сокращение импорта традиционной нефти в Северной Америке (рис. 2).

Впланы США входит снижение зависимости, а впо следствии — полный отказ от импорта углеводоро дов из стран Персидского залива и Венесуэлы. Увеличе

ние добычи и поставок нетрадиционных углеводородов на внутренний и внешний рынки позволит США достичь энергетической независимости от других регионов мира уже в ближайшие десятилетия (2020–2030 годы). На рисунке 3 представлена зависимость по замещению на рынке США импортируемых из различных нефте добывающих регионов мира нефти с различными каче ственными показателями. При увеличении добычи лег кой нефти в США (LTO, tight oil) до 6 млн барр/сут прои зойдет вытеснение импортируемой нефти из Персидско

го залива, а при увеличении до 9 млн барр/сут — тяжелой нефти из Латинской Америки. Вместе с тем с увеличе нием объема добычи легкой нефти снижается и ее себе стоимость, что позволит НПЗ США отказаться от полу чения нефти по импорту. Это в свою очередь обуславли вает появление избытков объемов традиционной сырой нефти на мировых рынках и, соответственно, сниже ние мировых цен на традиционные импортируемые виды нефти (например, марки Brent).

Импорт нефтей определенного качества осущест вляется из различных стран по 5 зонам (PADD) в зави симости от конфигурации установок заводов (рис. 4),

вто время как легкая нефть из низкопроницаемых кол лекторов (LTO) может быть переработана на всех типах американских НПЗ, что делает ее конкурентной по срав нению со всеми импортируемыми в США видами нефти. Для США еще одной возможностью полного отка

за от импорта ближневосточной нефти является уве личение в структуре импорта битуминозной нефти из соседней Канады и переработка этой нефти на дей ствующих НПЗ с помощью инновационных техно логий. Таким образом, на мировом рынке сырьевых энергоносителей в ближайшее время могут появиться новые игроки — США и Канада.

Впоследние годы в США, как и в других странах, резко увеличилось потребление газа, вследствие чего просле живается стратегия развития промышленности в первую очередь на основе данного энергоресурса. Тактика пере хода на газовый энергоноситель у каждой страны своя, однако массовый переход неизбежно приведет к «отвяз ке» мировых цен на природный газ от цены на сырую нефть. Доля спотовых контрактов при торговле газом значительно увеличится, что, в свою очередь, будет спо собствовать снижению мировых цен на природный газ.

34 |

Oil & Gas Journal Russia |

vk.com/club152685050 | vk.com/id446425943

Энергорынки и НПЗ

Уже сегодня цена газа на американском рынке в 4–5 раз ниже, чем на азиатских рынках. Поэтому с началом экс порта газа из США возможно падение мировых цен на газ в странах АТР и Европе. В этой связи необходи

мо изучить ценовой потенциал рынков АТР при экспорте углеводородов из Российской Федерации (рис. 5).

Разработка новых способов добычи и увеличение объемов трудноизвлекаемого газа изменили планы американцев по идеологии строительства терминалов для приемки и хранения сжиженного природного газа (СПГ). Они в настоящее время переоборудуются под использование в интересах экспорта, общая мощность которых составит около 100 млрд м3/год.

Экспорт СПГ из США на европейские рынки с целью «защиты от зависимости» российского газа

повлияет на позицию России в Европе незначитель но. Однако американцы смогут сократить поступления в российский бюджет за счет снижения цен на при родный газ на европейском континенте. В данном слу чае США обладают возможностью влиять на две боль ные точки российской экономики — экспортные дохо ды от реализации нефти и природного газа.

Параллельно с развитием газовой инфраструктуры

иприменением водорода в качестве моторного топли ва американцы развивают производство электромоби лей. В 2013 году каждый 25 й проданный в США автомо

биль являлся электрическим или гибридным. В настоящее время создается инфраструктура электрозарядных стан ций, способных обеспечить свободный переезд с Вос точного до Западного побережья США. Развитие альтер нативного транспорта может в перспективе стать одним из факторов снижения уровня потребления нефти и, соответственно, снижения мировых цен на нефть.

Таким образом, чтобы прорваться в новое цивили зационное пространство газовых энергоносителей, США необходимо было полностью реформировать ТЭК своей страны путем перехода от импорта традицион ного сырья к промышленной разработке и эксплуата ции собственных нетрадиционных ресурсов: сланцево го газа, а также нефти и газа из твердых коллекторов

инефти из битумных песков.

Перспективы нефтегазовой отрасли России

Российские нефтегазовые месторождения характеризу ются большой удаленностью от потребителя и сложны ми природно-климатическими условиями, что значитель но увеличивает себестоимость добычи и повышает рас ходы на транспортировку (до $20–80/т нефти). Кроме того, месторождения на территории РФ распределены неравномерно. Основные крупные нефтяные месторож дения находятся в Ханты-Мансийском и Ямало-Ненец ком АО. В 2013 году добыча нефти и природного газа осу ществлялась в основном в Западной Сибири и составля ла 62 % и 89 % от общей добычи соответственно. Для раз вития нефтяной отрасли в других областях РФ необходи

Рисунок 6

Себестоимость нефтедобычи в различных регионах мира

Рисунок 7

Изменение в наборе установок на модернизируемых НПЗ

(в случае строительства новых и модернизации действующих установок) для производства бензинов с марками ОЧ-92 и 95 (а) или только бензина марки с ОЧ-95 (б).

мы значительные инфраструктурные инвестиции; одна ко такие инвестиции, технологии и оборудование попа дают под эмбарго западных секторальных санкций, вве денных в 2014 году. Необходимо также отметить, что большинство НПЗ находится в европейской части РФ, а это обуславливает существенное влияние транспорт

ной составляющей на себестоимость переработки сырой нефти в России. Таким образом, сохранение высоких дебитов добычи традиционной нефти в Западной и Вос точной Сибири потребует значительных инвестиций, что будет непростым делом в условиях падения мировых цен на нефть и введения западных санкций.

Снижение уровня добычи в России на действующих месторождениях по причине их обводненности и низ кого КИН не позволит рассчитывать на стабильное поступление денег в бюджет на ближайшую перспек тиву без существенных изменений в отечественной нефтедобыче. Развитие труднодоступных месторож дений в Западной Сибири и на арктическом шельфе вообще невозможно реализовать в условиях существу ющих санкций, т. к. уровень использования импортного оборудования в данном сегменте достигает 100 %.

Март 2015 |

35 |

vk.com/club152685050 | vk.com/id446425943

САНКЦИИ И РОССИЙСКИЙ НГК |

В ФОКУСЕ |

|

|

Рисунок 8 |

Рисунок 9 |

|

Необходимая доля использования реформулированного бензина |

Сопоставление валовой прибыли НПЗ с различной глубиной |

|

в товарных бензинах различных регионов США |

переработки нефти |

|

|

|

Сохранение действующих санкций при отсутствии ускоренного (прорывного) развития нефтегазовой про мышленности за счет отечественных технологий в пер спективе может нанести удар по российскому нефте газовому комплексу. При этом снижение мировых цен на нефть при сохранении себестоимости ее добы чи может стать коллапсом не только для нефтегазово го комплекса, но и для всей экономики России (рис. 6). При снижении нефтяных цен Россия потеряет не толь ко ежегодные денежные объемы от продажи сырой

нефти, но также (из-за различной себестоимости добы чи на отдельных месторождениях) значительные физи ческие объемы добываемой нефти, так как высокие цены на нефть поддерживают добычу традиционной нефти на нерентабельных скважинах.

С учетом того, что доходы российского бюдже та от экспорта нефти и нефтепродуктов составляют 55–60 %, следует предположить, что основной удар

будет нанесен по инфраструктуре добычи нефти в РФ за счет влияния на себестоимость ее добычи путем раз личных видов санкций. При этом развитие промыш ленности и народного хозяйства РФ будет еще долго связано с нефтью и газом, т. к. в других наукоемких отраслях промышленности сегодня роль России в мире незначительна.

Вместе с тем преимуществом России является обла дание значительными уже разработанными ресурса ми традиционного природного газа, а также больши ми запасами традиционной нефти. То, к чему стремят ся другие страны, вкладывая огромные средства в раз работку нетрадиционных видов сырья, было дано Рос сии от природы, а инфраструктура добычи и транс портировки углеводородов досталась в наследство от СССР. При всех возможных неблагоприятных сце

нариях развития для российской экономики (снижение цен на нефть и газ, потеря части рынков сбыта сырья) основным резервом может как раз оказаться развитие внутреннего рынка нефтеперерабатывающих, газопе рерабатывающих и нефтегазохимических производств.

Основные проблемы модернизации НПЗ России

В своей общей идеологии модернизации нефтепере работки в РФ было принятие технического регламен та на топлива в 2008 году (по аналогии с европейски ми нормами на топлива), в котором были приведены четкие параметры изменения показателей качества моторных топлив (классы 2, 3, 4, 5) и сроков их дости жения всеми НПЗ страны одновременно. При этом необходимость достижения вышеуказанных параме тров мотивировалась экологической зависимостью данных показателей от вредных выбросов в атмосфе ру продуктов сгорания углеводородных соединений. Фактически якобы экологический фактор регламента на топлива обусловил закупку западных старых техно логий и оборудования без конкуренции с отечествен ными технологиями, которые по срокам введения норм регламента не могли быть разработаны в прием лемом виде для проектирования.

Поэтому нефтяными компаниями РФ были затра чены огромные средства на приобретение экологи ческих технологий (по продуктам), которые реаль но были разработаны для получения качественных продуктов и глубины переработки нефти. Из рисун ке 7 хорошо видно, какой большой набор устано вок необходимо иметь на НПЗ, для того чтобы полу чать бензин с ОЧИ 95. Но он не является экологи ческим фактором, а распределение бензина по ОЧ на современных мощных НПЗ РФ сегодня отвеча ет набору автотранспорта с требуемым качеством топлив, что позволило заработать большую прибыль

вРоссии западным технологическим компаниям. Если бы не экологическая мотивация данных заку пок, то большая часть этих средств могла бы попасть

вроссийские инновационные компании и научноинжиниринговые организации.

При этом все ограничения по классам моторных топлив вводились в одно время и одинаково по всей территории РФ независимо от каких-либо ограничений по регионам.

36 |

Oil & Gas Journal Russia |

vk.com/club152685050 | vk.com/id446425943

Энергорынки и НПЗ

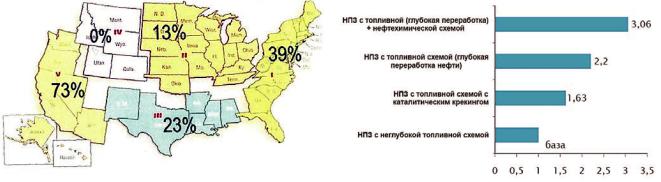

Однако вредные выбросы в атмосферу бензинов клас сов 3, 4 и 5 практически одинаковы (по данным компании Shell). Поэтому в России необходимо ввести районирова ние по классам автомобильных топлив, как это было сде лано в 5 экологических зонах США, в зависимости от кли мата, количества населения и наличия опасных по вред ным выбросам в атмосферу промышленными предприя тиями, а также количества автотранспорта (рис. 8).

Направления инновационного развития нефтепереработки

При модернизации производств основным затратным параметром являются расходы на оборудование. При этом будет крайне сложно проводить полномасштаб ную модернизацию в условиях секторальных санкций

идинамично меняющихся ценах на мировых рынках нефти и газа. Необходимость в значительных финан совых ресурсах при отсутствии возможности при влечения западного кредитного капитала и техно логий не дадут России провести данную модерниза цию за короткий отрезок времени. Поэтому необхо димо развитие собственных «прорывных» технологий в условиях мобилизационной экономики.

Структура нефтепродуктов, производимых сегодня на НПЗ России, в основном представлена либо сырьем, либо полуфабрикатами, что приводит к недополучению значительного количества прибыли (рис. 9).

Как следует из рисунка 9, увеличение глубины пере работки сырья, а также получение высокостоимостных продуктов нефтехимии (коэффициент добавленной стоимости от сырой нефти 10–20) позволяет увеличить валовую прибыль до 300 %.

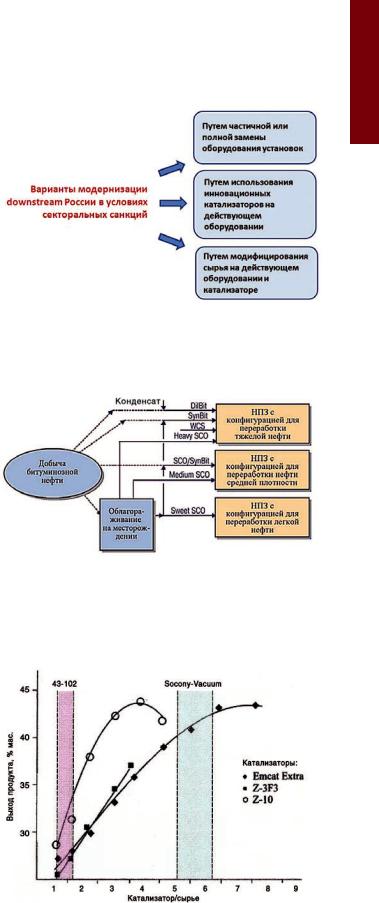

Можно выделить три наиболее важных фактора по созданию инновационных технологий в нефтепере работке и нефтехимии: модификация оборудования, катализаторов и изменение качества сырья (рис. 10). Создание оборудования процессов — всегда наибо

лее дорогостоящая часть от всей разработки, капзатрат

иэксплуатации установок.

Одной из основных проблем транспортировки и переработки нетрадиционных нефтей является их раз

личие в фракционном составе углеводородов по срав нению с традиционными нефтями, что предопределяет масштабную модернизацию оборудования установок. Специальная технологическая операция позво

ляет без замены действующего оборудования путем модификации сырья и используя поточные анализа торы получать смесевое сырье, наиболее оптимальное (по выходу целевых продуктов) для конфигурации уста новок данного НПЗ (рис. 11).

Продукт облагораживания битумов на upgrader — синтетическая нефть (SCO) смешивается с исход ным битумом, что позволяет получить несколько видов сырья, которые по параллельным трубопроводам пода

ются на различные НПЗ, где каждый НПЗ оптимизиру

Рисунок 10

Направления модернизации действующих процессов

при развитии нефтеперерабатывающей промышленности РФ, а также при введении экономических санкций западными странами (на оборудование и катализаторы)

Рисунок 11

Структура транспортировки и переработки нефтяных смесей

различного качества на НПЗ США с различной конфигурацией установок

Рисунок 12

Зависимость выхода бензиновой фракции при крекинге вакуумного газойля

от соотношения катализатор/сырье на промышленных установках 43-102 и Socony-Vacuum с шариковым катализатором

Март 2015 |

37 |

vk.com/club152685050 | vk.com/id446425943

САНКЦИИ И РОССИЙСКИЙ НГК |

В ФОКУСЕ |

|

|

Рисунок 13 |

Необходимо также отметить, что за счет измене |

|

Создание новых высокоэффективных рабочих мест в США |

ния химсостава катализатора можно ограничить модер |

|

за счет разработки запасов нетрадиционных нефти и газа |

низацию оборудования 43–102 до значения катализа |

|

|

тор/сырье, равного 3–4 (рис. 12), что в несколько раз |

|

|

снижает инвестиционные затраты при одинаковых |

|

|

выходах целевых продуктов. |

|

|

Использование технологий модификации сырья |

|

|

для НПЗ РФ может иметь актуальное значение в связи |

|

|

|

|

|

с различным расположением нефтедобывающих |

|

|

предприятий (в основном Западная Сибирь) и НПЗ |

|

|

(в основном европейская часть России) и поэтому обя |

|

|

зательным наличием транспортной составляющей |

|

|

в себестоимости нефтепродуктов. |

|

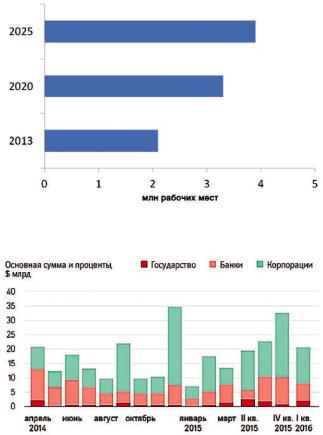

Роль инноваций в создании рабочих мест |

|

|

Одним из важнейших достижений инновационной |

|

|

модернизации нефтегазового комплекса всего мира |

|

Рисунок 14 |

является введение нового критерия в оценке проведе |

|

График погашения внешнего долга |

ния инновационной модернизации — создание высоко |

|

|

оплачиваемых рабочих мест (рис. 13). |

|

|

Раньше (в плановой экономике) считалось, что внедре |

|

|

ние наукоемких мероприятий должно способствовать |

|

|

именно сокращению рабочих мест, но сегодня это «под |

|

|

рывает» социальную стабильность общества. При этом |

|

|

иновационное развитие именно нефтегазовой отрасли |

|

|

имеет кумулятивный эффект и способствует появлению |

|

|

новых рабочих мест в смежных отраслях; 1 рабочее место |

|

|

в нефтедобыче — до 10 рабочих мест; 1 рабочее место |

|

|

в нефтепереработке — до 100 смежных рабочих мест; |

|

|

1 рабочее место в нефтехимии — до 1000 рабочих мест. |

|

Источники: ЦБ, Morgan Stanley Research, РБК |

В планах руководства РФ было создание до 2030 года |

|

25 млн новых рабочих мест в стране. Однако осталось |

||

|

||

|

не понятным, какие новые технологии и модернизация |

|

ет сырье для своих установок (рис. 11). При этом, чем |

старых могут обеспечить такое большое количество |

|

легче сырье, тем требуется более простая конфигура |

рабочих мест. |

|

ция установок на НПЗ. |

Таким образом, рост ВВП любой развитой (несырье |

|

Таким образом, можно обеспечить полную переработ |

вой) страны устойчиво должен увеличиваться только |

|

ку нефти различного качества без модернизации оборудо |

за счет ввода новых технологий, а не за счет роста объ |

|

вания установок на НПЗ, что существенно снижает стои |

емов продажи и роста цен на сырье. Общее число рабо |

|

мость всего комплекса мероприятий, т. к. разработка обору |

чих мест должно расти за счет высокооплачиваемых, |

|

дования процессов переработки — это наиболее «трудное» |

а не низкооплачиваемых рабочих мест (рис. 12 [6]). |

|

звено в технологической цепочке создания технологий, |

Санкционные проблемы |

|

на которые в 2014 году введены секторальные санкции. |

||

Также, например, можно существенно изменить выхо |

Далее рассмотрим санкции ЕС и США, которые были |

|

ды бензина на установках крекинга (TCC) с шариковым |

введены в 2014 году против России якобы из-за собы |

|

катализатором без модернизации оборудования (рис. 12). |

тий на Украине. |

|

На рисунке 12 представлены зависимости выходов бен |

Как следует из таблицы 1, санкции делятся на тех |

|

зина от кратности циркуляции катализатора для двух |

нологические и финансовые. Технологические санк |

|

типов технологий: российской 43–102, а также зарубеж |

ции включают запреты на поставку в РФ новейших тех |

|

ного варианта — Socony-Vacuum. Стандартная модер |

нологий и оборудования, программного обеспечения |

|

низация оборудования установки 43–102 из соотноше |

для противодействия снижению себестоимости добычи |

|

ния катализатор/сырье, равное 2, в соотношении катали |

нефти и газа в РФ. При этом в первую очередь санкции |

|

затор/сырье, равном 5–6, требует инвестиций порядка |

не позволяют разрабатывать нетрадиционные ресурсы |

|

$50 млн. Модернизация установки 43–102 была успешно |

нефти и газа в РФ. Финансовые санкции ограничивают |

|

проведена на Пермском НПЗ в 1998–2000 годах. |

важный аспект функционирования банковской системы |

38 |

Oil & Gas Journal Russia |

vk.com/club152685050 | vk.com/id446425943

Энергорынки и НПЗ

Таблица 1 Технологические и финансовые санкции западных стран по отношению к России

Технологические |

Финансовые |

Запрещена поставка в Россию оборудования для глубинной добычи |

Установлен запрет на инвестиции в инфраструктурные, транспортные, |

нефти (свыше 152 м), разработки арктического шельфа и сланцевых |

телекоммуникационные и энергетические секторы, а также |

запасов нефти и газа, поставку технологий нетрадиционной добычи |

добычу нефти, газа и минералов. Запрещено инвестировать в новые |

энергоносителей: буровые платформы, детали для горизонтального буре- |

выпуски облигаций компаний из «секторального» списка, предоставлять |

ния, подводное оборудование, морское оборудование для работы в усло- |

им новые кредиты сроком более 90 дней. |

виях Арктики, программное обеспечение для гидравлического разрыва |

Рефинансировать существующие долги компаний, если это |

пласта (ГРП), дистанционно управляемые подводные аппараты, насосы |

подразумевает продление кредита более чем на 90 дней (более 30 дней |

высокого давления. Введена обязательная проверка конечного получате- |

в новых предложениях). |

ля технологий нетрадиционной добычи энергоносителей, с возможностью |

|

отказа в лицензировании. |

|

в нефтегазовом комплексе: российские банки берут кре диты у западных банков, затем кредитуют российские нефтегазовые компании.

На рисунке 14 представлен график погашения внеш него долга российскими корпорациями, который соста вит примерно $160 млрд в 2015 году. Возникает вопрос: какие активы частных компаний РФ находятся в залоге у западных банков? По всей видимости, в залоге у россий ских нефтегазовых компаний находятся акции. При этом

будут ли у них какие-либо проблемы с госсобственностью? Зависимость экономики РФ от мировых цен

на нефть и ее влияние на снижение ВВП страны до эко номического кризиса, по данным консалтинговой ком пании Capital Economics, представлено в таблице 2.

В сложившихся условиях, ограничивающих стабильное функционирование российской экономики, в первую оче редь необходимо рассмотреть сценарии мобилизационной модернизации с учетом развития прикладной науки и раз работки технологий глубокого передела сырья в высокока чественные продукты при одновременном генерировании высокооплачиваемых рабочих мест в России.

Фундаментальная и прикладная наука

Введение секторальных санкций на поставку новей ших технологий, оборудования, а также на финансиро вание научных разработок в РФ со стороны ЕС и США

в2014 году обуславливают проведение организационных мероприятий в РФ по запуску отечественных научно-тех нических работ, которые фактически были остановлены

в2000-х годах в соответствии с планами по модернизации НПЗ РФ с экологическими целями. Здесь важно учесть, что в основе научно-технических разработок в нефтегазо

Таблица 2 Зависимость экономики России от цен на нефть

вом комплексе СССР лежала идеология быстрого воспро изводства западных патентов и разработок. При этом был центр сбора исходной информации, в которой часто содер жалась уже готовая не только научная, но и проектная документация. Поэтому предстоит заново, но уже без тако го центра простроить совершенно новую полную цепочку разработки науки, технологий и научно-технической доку ментации на базе сохранившихся университетов, академи ческих, отраслевых и проектных организаций.

Также нужно подчеркнуть необходимость пересмотра кадрового состава менеджмента компаний ТЭК, огра ничивающихся лишь экономическими навыками. Их эффективность была востребована во времена покуп ки старых технологий, имеющих большой опыт эксплуа тации и отбор которых требовал в основном экономиче ских знаний, а не знаний науки и технологий.

Вопрос импортозамещения и развития внутреннего рынка невозможно решить без понимания роли науки в данном процессе, т. к. именно отечественная наука должна будет обеспечить нефтегазовую отрасль необ ходимыми технологиями. Параллельно с этим нужно решать вопрос с инженерными кадрами, которые обе спечат качественную реализацию данных технологий.

Внутренний рынок и модернизация нефтегазовой отрасли

Особенностью функционирования нефтегазового ком плекса РФ в настоящее время и в ближайшие годы будет влияние двух факторов:

рост или снижение курса рубль/доллар США обрат но пропорционально снижению стоимости мировых цен на нефть;

Показатель |

|

|

|

|

Цена на нефть, $/барр. |

|

|

|

|

|||

150 |

120 |

110 |

105 |

100 |

95 |

90 |

85 |

80 |

70 |

60 |

||

|

||||||||||||

Бюджетный дефицит, % |

+2,5 |

+1,0 |

0,0 |

0,0 |

-0,7 |

-1,0 |

-1,0 |

-1,5 |

-2,0 |

-2,7 |

-0,4 |

|

Сальдо счета текущих операций, % ВВП |

+6,0 |

+3,0 |

+1,5 |

+1,0 |

+0,3 |

-0,3 |

-1,0 |

-1,5 |

-2,3 |

-3,6 |

-5,0 |

|

Курс доллара, руб. |

28 |

32 |

33 |

37,5 |

37,5 |

37,5 |

40 |

40 |

40 |

42 |

45 |

|

Количество лет до кризиса |

- |

10 |

5 |

4 |

3 |

3 |

2,5 |

2,5 |

2 |

2 |

2 |

|

Источник: Capital Economics

Март 2015 |

39 |

vk.com/club152685050 | vk.com/id446425943

САНКЦИИ И РОССИЙСКИЙ НГК |

В ФОКУСЕ |

|

Рисунок 15

Себестоимость нефтедобычи в различных регионах мира

за счет роста соотношения обменного курса рубль/доллар в РФ

развитие внутреннего рынка конечных продуктов

сцелью конкуренции с импортными товарами. Изменение обменного курса рубль/доллар в нефте

газодобывающих странах при снижении мировых цен на нефть позволяет уменьшить издержки добы

чи сырья и продолжать эксплуатацию нефтяных место рождений, как это было в России в 1998 году. При этом образуются внутренний и внешний рынки товар ных продуктов, которые обеспечивают конкурентное преимущество товаров, произведенных на внутрен нем рынке, по сравнению с товарами мировых рынков (рис. 15).

Поэтому после снижения мировых цен на нефть срочно необходим тайм-аут на инвестиции в нефте газовую отрасль до полной корректировки экономи ки выбора всех процессов для различных по мощ ностям НПЗ. Это обусловлено тем, что российские ВИНК заложили в планы модернизации своих НПЗ стоимость западных технологий и оборудования уста новок в рублях, а не в иностранной валюте. Это при вело к двойному росту цен в рублевом эквивален те на иностранные технологии и оборудование при обвале мировых цен на нефть со $110 до $50 за барр.

Рисунок 16

Маржа российского и европейского НПЗ с простой схемой переработки нефти

(без схем глубокой переработки)

в ноябре–декабре 2014 года и, соответственно, дву кратного увеличения курса рубль/доллар.

На рисунке 16 представлена зависимость маржи двух одинаковых по конфигурации НПЗ в России

ив Европе, работающих на нефти России, при разни це в цене на нефть внутри РФ (в два раза ниже) и при экспорте в различные годы. Из него следует, что при высоких мировых ценах на нефть маржа НПЗ РФ существенно выше маржи НПЗ Европы. Однако при падении мировых цен на нефть с сентября 2008 года по март 2009 года маржа обеих НПЗ практически срав нялась. Такая схема работы НПЗ РФ позволяет им ста бильно функционировать долгий период времени, пока не будет модернизирован весь комплекс необходимых продуктов внутреннего потребления: сельского хозяй ства, легкой промышленности и товаров повседневного спроса. И, главное, должно быть уменьшено количество полуфабрикатных продуктов, направляемых на внеш ние рынки.

Идеология внутреннего рынка заключается в воз можности реализации продукции с высокой добавлен ной стоимостью, которая пока не может конкуриро вать с иностранными аналогами на внешнем рынке. Но после облагораживания продукции (уменьшение себестоимости, совершенствование технологий и др.) до необходимых конкурентных преимуществ возможен выход на внешние рынки. При этом данная продук ция будет уже обеспечена собственными технологиями

ирабочими местами для граждан своей страны. Ведь важно понимать, что тот, кто контролирует технологии, контролирует и рынки.

Кроме того, для реализации импортозамещения сле дует в первую очередь выявить проблемные направ ления, чтобы определить емкость внутреннего рынка

ивозможности создания отечественной продукции, включая вопросы финансирования. Необходимо также выделить и усилить те направления, где у России есть налаженное производство. В перспективе это позволит получить преимущества в случае выпадения доходов от экспорта нефтегазового сырья.

Выводы и рекомендации

Высокие мировые цены на нефть и газ за послед ние 10 лет отвечали интересам США для эконо мически рентабельного ввода новых месторожде ний по добыче и транспортировке труднодоступ ных нефти и газа на своей территории и территории дружественной Канады. Конечно, все это имеет вре менный характер, пока себестоимость добычи труд нодоступных углеводородов не снизится до прием лемых значений. Сдвиг энергопотребления в сторо ну природного газа позволит США создать новую отрасль промышленности и перейти на потребление новых видов энергоносителей. По сути, создавалось новое «энергетическое оружие» для оказания эконо

40 |

Oil & Gas Journal Russia |

vk.com/club152685050 | vk.com/id446425943

Энергорынки и НПЗ

мического давления на недружественные нефтедо бывающие страны.

Внастоящее время основной прирост добычи

вСеверной Америке обеспечивают нефть низкопро ницаемых пород (tight oil) и битумная нефть (bitumen oil). Особенностью добычи и переработки битумной нефти является внедрение инновационных технологий, позволяющих облагораживать нефть непосредственно на месторождениях с целью дальнейшей транспорти ровки и переработки на различных НПЗ без модерни зации их действующего оборудования.

Экологическая мотивация введения стандартов клас сов 3, 4 и 5 на топлива в РФ позволила полностью отстра нить отечественную науку и компании от участия в про ектах по модернизации НПЗ, а иностранные компании получили колоссальные прибыли за счет повторной реа лизации уже использованных ранее технологий. Реаль ная мотивация в проведенных модернизационных меро приятиях заключается в более высоком качестве получа емых продуктов и глубины переработки.

Вэтой связи с учетом отсутствия существенного раз личия в экологических факторах стандартов Евро-3, -4 и -5 необходимо ввести районирование химсостава топлив по аналогии с США, но не как это было сделано

вЕвропе.

Всуществующих условиях необходим тайм-аут

на инвестиции в нефтеперерабатывающую отрасль до полной корректировки экономики выбора всех про цессов на НПЗ с учетом того, что крупнейшие россий ские компании заложили в планы модернизации своих НПЗ стоимость оборудования и технологий в рублях, а это, в свою очередь, привело к значительному увели чению их стоимости.

Необходимо провести тотальный анализ ключе вых для страны и бизнеса проектов с учетом измене

ния мировых цен на нефть. Выпуск мазута на ряде НПЗ должен определятся целями правительства РФ:

заставить малые и средние НПЗ модернизироваться с ростом мощностей качества нефтепродуктов и глубо кой переработкой нефти (пошлина на экспорт товарно го мазута 100 % от нефтяной).

продолжить дотации НПЗ с целью поддержать рабочие места, например, в районах Крайнего Севе ра без существенной модернизации заводов по глубо кой переработке нефти (пошлина на экспорт товарного мазута 66 % от нефтяной).

Введение секторальных санкций предопределя ет необходимость восстановления научно-техническо

го и инженерного потенциала РФ. При этом сложность данных мероприятий будет заключаться в создании всей цепочки этапов научно-технических работ, т. к. сегодня многие научно-технические организации зани маются непрофильным производством.

Развитие науки должно быть направлено на модифи кацию сырья и катализаторов с минимизацией инже

нерных проработок оборудования, что позволит прово дить необходимую модернизацию в условиях существу ющих финансовых и технологических санкций.

Кроме того, необходимо провести ряд непопулярных мероприятий, например:

полный аудит существующего импортного нефте газового оборудования на требования промышленной и экологической безопасности для осуществления пол номасштабной модернизации и безопасной эксплуата ции на НПЗ РФ в условиях секторальных санкций;

опережающий переход на более высокий курс рубль/доллар для защиты отечественных товаров на внутреннем рынке при дальнейшем снижении цен на нефтегазовое сырье. Так поступила Венгрия для

защиты рабочих мест своего внутреннего рынка сель хозпродуктов от стран ЕС, приняв обменный курс форинт/евро — 270/1.

При сохраняющемся режиме секторальных санк ций и снижении мировых цен на нефть возможны различные сценарии экономического развития стра ны, предусматривающие применение мобилизацион ной экономики для ускоренного развития внутренне го рынка России. Экспорт нефти постепенно необхо димо заменить на экспорт продуктов с высокой добав ленной стоимостью без увеличения объемов добычи нефти. При этом рабочие места должны быть созда ны за счет роста отечественных технологий в первую очередь внутри страны, пока они по эффективности, в определенном отрезке времени, не достигнут каче ства передовых стран мира.

Новым девизом нефтяной отрасли РФ должно стать: импортозамещение оборудования и технологий, а также экспортозамещение нефти на продукты с высокой добавленной стоимостью с целью создания новых рабочих мест для граждан своей страны.

Литература

1.Левинбук М. И., Котов В. Н. Изменение структуры потребления основных энергоносителей в США — один из вызовов энергетической безопасности России/Мир нефтепродуктов. Вестник нефтяных компаний — 2013. — № 9.

2.Левинбук М. И. О некоторых проблемах модернизации современных комплексов нефтепереработки/Мир нефтепродуктов. Вестник нефтяных компаний — 2010. — № 8.

3.Dr Nebosja Nakicemovic, International Institute for Applied Systems Analysis, Luxemburg, Austria, Aug. 2003.

4.Charles Ebinger, Heather L. Greenley, Changing markets. Economic opportunities from lifting the U. S. ban on crude oil exports, September 2014.

5.John Staub, Emerging oil and gas supplies: future prospects for oil and gas production, June 12, 2012.

6.Левинбук М. И., Капустин В. М., Завертанова М. Две страны — два подхода. Разнонаправленные векторы развития нефтепереработки США и России/Oil&Gas Journal Russia — 2010. № 9.

Март 2015 |

41 |