2.5. Приведение корреляционной матрицы к диагональной форме

Преобразование корреляционной матрицы к диагональной форме основано на следующем свойстве вещественной (действительной) симметричной матрицы.

Пусть R- невырожденная

корреляционная матрица и имеетnразличных собственных чисел![]() .

Пусть

.

Пусть![]() - соответствующие собственные векторы,

выбранные из пар собственных векторов,

соответствующих каждому собственному

числу, составляющие ортонормированный

базис вn-мерном пространстве. Пусть

- соответствующие собственные векторы,

выбранные из пар собственных векторов,

соответствующих каждому собственному

числу, составляющие ортонормированный

базис вn-мерном пространстве. Пусть![]() - матрица, столбцами которой являются

собственные векторыai.

Рассмотрим матрицу

- матрица, столбцами которой являются

собственные векторыai.

Рассмотрим матрицу

где E- единичная матрица. Следовательно, матрицаAявляется ортогональной.

Напомним, что некоторая

матрица Aортогональна, если![]() .

По уравнению

.

По уравнению![]() получим

получим![]() ,

где столбцами матрицы в правой части

являются векторы

,

где столбцами матрицы в правой части

являются векторы![]() .

Учитывая, что векторыaiортогональны, получим

.

Учитывая, что векторыaiортогональны, получим

.

.

Матрица

![]() ортогональна, и ее диагональные элементы

являются собственными числами. Из

условия

ортогональна, и ее диагональные элементы

являются собственными числами. Из

условия![]() следует

следует![]() и

и![]() ,

так как

,

так как![]() .

.

Следовательно,

невырожденная корреляционная матрица

Rможет быть приведена к диагональной

форме путем ортогонального преобразования![]() .

.

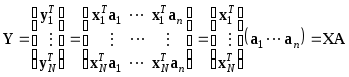

Пусть

![]() - некоторый вектор, заданный своими

проекциями на осях координат

- некоторый вектор, заданный своими

проекциями на осях координат![]() .

Рассмотрим вектор

.

Рассмотрим вектор![]() ,

где

,

где![]() ,

а строками матрицы

,

а строками матрицы![]() являются собственные векторыaiTлинейного преобразованияR. Тогда

являются собственные векторыaiTлинейного преобразованияR. Тогда

Следовательно,

компонента yi вектораy - это скалярное произведение

собственного вектораai и вектораx. С другой стороны, скалярное

произведение - это произведение модулей

векторовai иx на

косинус угла между ними. Так как![]() ,

то это есть произведение

,

то это есть произведение![]() на косинус угла междуai иx - проекция вектораxнаai.

Поэтому векторxпредставлен своими проекциямиyiна ортонормированный базис собственных

векторов корреляционной матрицыR.

Можно считать, что новый базис

на косинус угла междуai иx - проекция вектораxнаai.

Поэтому векторxпредставлен своими проекциямиyiна ортонормированный базис собственных

векторов корреляционной матрицыR.

Можно считать, что новый базис![]() образует новоеn-мерное пространство

признаков

образует новоеn-мерное пространство

признаков![]() ,

принимающих свои значения наNобъектах.

,

принимающих свои значения наNобъектах.

Значения nпризнаковYi, как бы измеренных наNобъектах, образуют новую матрицу данных![]() ,

полученную из матрицыXортогональным

преобразованиемA:

,

полученную из матрицыXортогональным

преобразованиемA:

.

.

Корреляционная матрица R, вычисленная по матрицеX, представляет собой матрицу

Вычислим среднее признака Yj

![]() ,

,

так как матрица Xстандартизована. Вычислим величину

Тогда матрица является ковариационной матрицей,

вычисленной по матрицеY. Диагональная

структура матрицыпоказывает,

как и следовало ожидать, независимость

признаков![]() .

Собственные числаiявляются дисперсиями этих признаков,

то есть

.

Собственные числаiявляются дисперсиями этих признаков,

то есть![]() .

Если разделить значения компонент

каждого признакаYiна

величину

.

Если разделить значения компонент

каждого признакаYiна

величину![]() ,

то матрицаYбудет приведена к

стандартизованному виду. Тогда

преобразование

,

то матрицаYбудет приведена к

стандартизованному виду. Тогда

преобразование![]() даст стандартизованную матрицу данныхY с единичной корреляционной матрицей:

даст стандартизованную матрицу данныхY с единичной корреляционной матрицей:

2.6. Геометрическая интерпретация главных компонент на плоскости

Пусть в соответствии

со статистической гипотезой порождения

матрицы данных X вn-мерном

пространстве признаков существует

многомерное нормальное распределение

с плотностью вероятности![]() .

Для стандартизованной матрицыXмы

полагаем, что

.

Для стандартизованной матрицыXмы

полагаем, что

![]() .

.

Проведем ортогональное

преобразование матрицы данных Xв

новую матрицу данных![]() ,

гдеA- матрица, столбцами которой

являются собственные векторы корреляционной

матрицыR. Тем самым мы перешли в

новое признаковое пространство,

образованное ортонормированным базисом

линейного преобразованияR. Очевидно,

что в новом признаковом пространстве

задано нормальное распределение с

плотностью вероятности

,

гдеA- матрица, столбцами которой

являются собственные векторы корреляционной

матрицыR. Тем самым мы перешли в

новое признаковое пространство,

образованное ортонормированным базисом

линейного преобразованияR. Очевидно,

что в новом признаковом пространстве

задано нормальное распределение с

плотностью вероятности

![]()

![]() .

.

Так как

![]() то

то

![]() ,

,

;

; .

.

Тогда

.

.

Пусть n = 2, тогда двухмерное нормальное распределение имеет вид

.

.

Рассмотрим уравнение

![]() .

Из курса аналитической геометрии

известно, что это уравнение линии второго

порядка. При заданномpи найденных

.

Из курса аналитической геометрии

известно, что это уравнение линии второго

порядка. При заданномpи найденных![]() данная линия является линией постоянного

значения плотности вероятности

данная линия является линией постоянного

значения плотности вероятности .

Преобразуем данное уравнение линии

второго порядка к каноническому виду

.

Преобразуем данное уравнение линии

второго порядка к каноническому виду![]() .

Так как

.

Так как![]() ,

то данное уравнение является каноническим

уравнением эллипса в системе координат,

образованной собственными векторами,

которые соответствуют собственным

числам

,

то данное уравнение является каноническим

уравнением эллипса в системе координат,

образованной собственными векторами,

которые соответствуют собственным

числам![]() .

.

Если r>0, то![]() и система главных компонентy10y2повернута на 450относительно

исходной системы координатx10x2.

Еслиr<0, то

и система главных компонентy10y2повернута на 450относительно

исходной системы координатx10x2.

Еслиr<0, то![]() и система главных компонентy10y2повернута на 1350 относительноx10x2.

и система главных компонентy10y2повернута на 1350 относительноx10x2.

Если r=0, то![]() .

Тогда уравнение эллипса представляет

собой уравнение окружности

.

Тогда уравнение эллипса представляет

собой уравнение окружности![]() радиуса

радиуса![]() .

В этом случае система главных компонентy10y2может быть

ориентирована в любом направлении, то

есть любое направление является главным

для такого линейного преобразованияR. Еслиr=1, то

.

В этом случае система главных компонентy10y2может быть

ориентирована в любом направлении, то

есть любое направление является главным

для такого линейного преобразованияR. Еслиr=1, то![]() .

Тогда уравнение эллипса для линии

постоянного значения плотности

вероятности вырождается в уравнение

для двух точек, расположенных на оси

0y1, вида

.

Тогда уравнение эллипса для линии

постоянного значения плотности

вероятности вырождается в уравнение

для двух точек, расположенных на оси

0y1, вида![]() (рис. 2.1).

(рис. 2.1).

Рис.2.1. Главные компоненты

Определим уравнение максимального эллипса в соответствии с правилом “трех сигм”, согласно которому 99.73% всех наблюдений сосредоточено внутри него.

Согласно свойствам канонического

уравнения эллипса его главная ось

совпадает с направлением первой главной

компоненты 0y1. Длина главной

полуоси составляет величину![]() .

В то же время максимальное положительное

случайное отклонение величиныy1на оси 0y1от центра координат

с вероятностью 0.9973 не превышает величины

.

В то же время максимальное положительное

случайное отклонение величиныy1на оси 0y1от центра координат

с вероятностью 0.9973 не превышает величины![]() .

Следовательно,

.

Следовательно,![]() ,

откудаp=9.

,

откудаp=9.

Проведя те же рассуждения

для второй оси максимального эллипса,

получим, что уравнение имеет вид

![]() и описывает линию постоянного значения

плотности вероятности на уровне

и описывает линию постоянного значения

плотности вероятности на уровне

.

.

Так как длина главной

полуоси равна

![]() ,

то при увеличении значенияrдлина

главной полуоси увеличивется. В то же

время длина второй полуоси эллипса

,

то при увеличении значенияrдлина

главной полуоси увеличивется. В то же

время длина второй полуоси эллипса![]() уменьшается при увеличенииr.

Следовательно, чем сильнее связаны

признакиX1иX2корреляционной зависимостью, тем больше

дисперсия

уменьшается при увеличенииr.

Следовательно, чем сильнее связаны

признакиX1иX2корреляционной зависимостью, тем больше

дисперсия![]() признакаY1и меньше дисперсия

признакаY1и меньше дисперсия![]() признакаY2при неизменной

суммарной дисперсии

признакаY2при неизменной

суммарной дисперсии![]() .

.