31

![]()

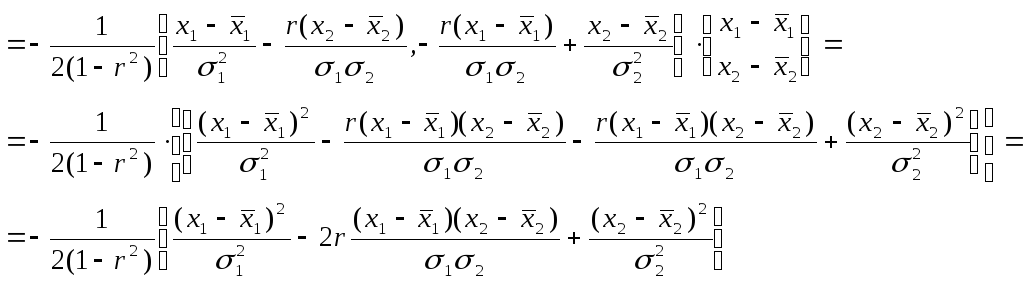

Тогда плотность распределения имеет вид

выражения, в котором коэффициент корреляции, матожидания и дисперсии признаков X1 и X2 являются основными числовыми характеристиками распределения. Очевидно, что в случае независимости данных признаков r12=r= 0 и выполнено условие

В случае линейной зависимости данных признаков r12 = г = ±1, и распределение f(x1,x2) является вырожденным, так как Det = 0.

2.3. Корреляционная матрица и ее

ОСНОВНЫЕ СВОЙСТВА

При анализе связей важное значение имеет структура взаимосвязей между признаками. Как известно, измерителем линейной связи между признаками служит коэффициент корреляции или, в более общем случае, коэффициент ковариации. С другой стороны, вектор средних и матрица ковариаций являются исчерпывающими характеристиками нормального закона распределения. Поэтому остановимся более подробно на свойствах корреляционной матрицы.

32

Корреляционная

матрица

R(n х n)

является симметричной, с единичной

главной диагональю,

положительно полуопределенной матрицей.

Напомним из линейной алгебры, что

квадратная матрица, не обязательно

симметричная,

называется

положительно полуопределенной, если

для любого вектора Y=(y1,…

yn)T

квадратичная форма

yTRy![]() 0

не отрицательна. Квадратная матрица

R положительно

определена, если для любых у квадратичная

форма yTRy

>

0 строго

положительна. В данном свойстве матрицы

R легко

убедиться:

0

не отрицательна. Квадратная матрица

R положительно

определена, если для любых у квадратичная

форма yTRy

>

0 строго

положительна. В данном свойстве матрицы

R легко

убедиться:

где ![]() -

коэффициент корреляции, вычисленный

как скалярное произведение признаков

Xi

и

X)i

в стандартной

матрице

X.

-

коэффициент корреляции, вычисленный

как скалярное произведение признаков

Xi

и

X)i

в стандартной

матрице

X.

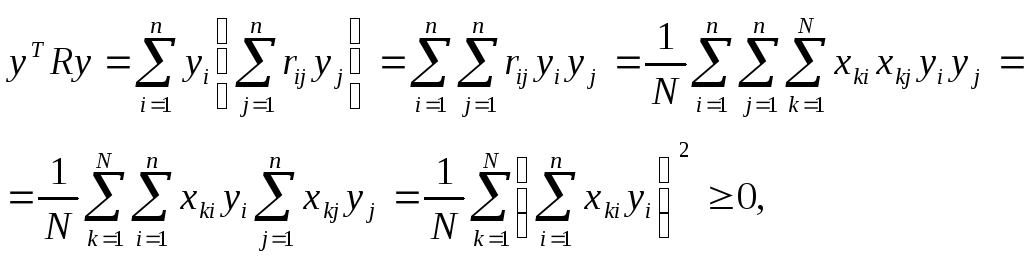

Заметим, что при ненулевом векторе у квадратичная форма yTRy может обратиться в нуль, только если признаки Xi = (x1i,… xNi )T , i=1,...n линейно зависимы между собой.

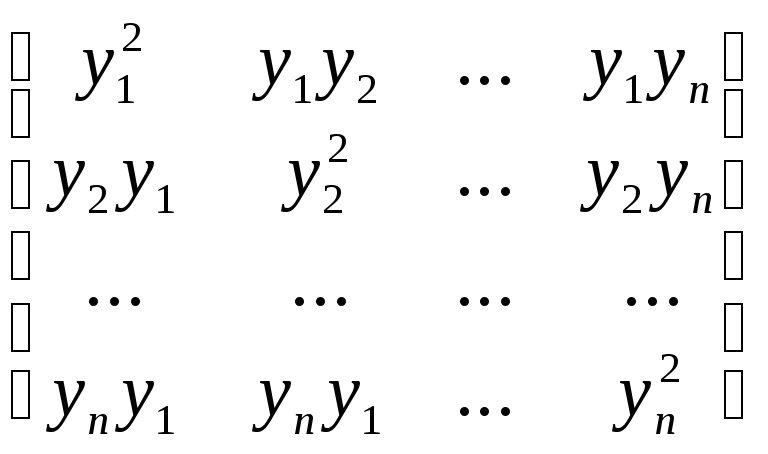

Действительно, пусть все признаки Xi , линейно зависимы между собой. Тогда матрица R=(rij =1), i = 1,... n, j= 1,... n состоит из единиц, если линейная связь, например, положительна. Тогда для некоторого вектора у получим

![]()

очевидно, что данное число представляет собой сумму всевозможных комбинаций попарных произведений координат вектора у. Все попарные произведения координат данного вектора можно представить в виде квадратной матрицы размером п х п:

=yyT

=yyT

Матрица yyT является симметричной, а сумма ее диагональных элементов представляет собой квадрат длины вектора у и всегда положительна для ненулевого у. Следовательно,

33

равенство yT Ry = 0 выполняется только, когда сумма диагональных элементов равна по модулю и противоположна по знаку сумме недиагональных элементов

![]()

Для случая

n

=

2 получим:

![]() Решив данное квадратное уравнение

относительно

y1,

получим, что уTRy

= 0 при

y1

= -

y2.

Решив данное квадратное уравнение

относительно

y1,

получим, что уTRy

= 0 при

y1

= -

y2.

Но признаки Xi представляют собой результаты измерений, где часто число объектов N много больше числа признаков п. Поэтому, в силу возможных ошибок и неточностей измерений, не говоря уже о случайных помехах, линейная зависимость признаков Xi маловероятна. Поэтому, как правило, данная квадратичная форма оказывается строго положительной при любом ненулевом векторе у.

Поэтому корреляционная матрица R на практике считается положительно определенной. В этом случае detR всегда ненулевой, а корреляционная матрица всегда имеет обратную, то есть является невырожденной.

2.4. Собственные векторы и собственные числа корреляционной матрицы

Собственным вектором корреляционной матрицы R, соответствующим собственному числу , называется ненулевой вектор х = (х1... хn)T , удовлетворяющий уравнению Rx = х.

Как известно из линейной алгебры, матрица R рассматривается в данном случае как матрица линейного преобразования вектора х в вектор х. Это означает, что для данного линейного преобразования R в n-мерном пространстве существует такое направление, что преобразование R только растягивает вектор х в раз, сохраняя его ориентацию.

Векторное уравнение можно переписать в виде однородного уравнения относительно х: (R - Е)х = 0. Данное уравнение имеет ненулевое (нетривиальное) решение только тогда, когда

определитель

det(R-Е)

равен нулю. Данный определитель

представляет собой уравнение относительно

Х и является полиномом n

степени вида

(-1)n

"

+ (-1)n-1

p1n-1+…+pn=0.

Данный полином называется

характеристическим полиномом

(многочленом), а уравнение det(R-Е)

= 0 -

характеристическим уравнением.

Характеристическое уравнение имеет

n,

вообще говоря, различных корней. При

этом его корни

являются собственными числами

преобразования

R. В качестве

собственных векторов хi

i= 1,... п

линейного преобразования

R,

соответствующих собственным числам

i,

i

=1,…n,

берутся векторы единичной длины

![]() каждый

из которых удовлетворяет соответствующему

характеристическому уравнению

det(R-iE)=0.

каждый

из которых удовлетворяет соответствующему

характеристическому уравнению

det(R-iE)=0.

Рассмотрим случай п=1. Тогда получим

34

Решением квадратного уравнения -2r2=0 относительно являются корни r и =1-r.

Отметим следующие свойства собственных чисел.

1)>>0. Так как корреляционная матрица R практически положительно определена, то при произвольном п все ее собственные числа являются действительными и строго положительными >>…>n> 0 .

2)

+=2.

Вычислим след матрицы

R как сумму

ее диагональных элементов trR

=r11+r22=1+1=2.

Следовательно,

trR=+,

то есть сумма собственных чисел

корреляционной матрицы равна ее следу.

При произвольном п

получим ![]() = trR.

= trR.

3)

=1-г2

. Определитель корреляционной матрицы

равен detR

в

1 - г2

.

Следовательно,

det R=.

При произвольном

n получим

![]() Следовательно,

произведение собственных чисел равно

определителю корреляционной матрицы,

взятому со знаком плюс, так как все

собственные числа положительны.

Следовательно,

произведение собственных чисел равно

определителю корреляционной матрицы,

взятому со знаком плюс, так как все

собственные числа положительны.

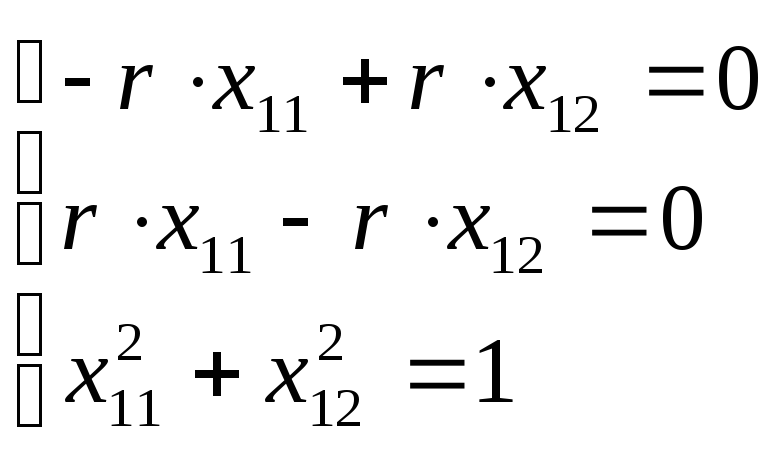

Найдем собственные векторы х1 и х2, соответствующие собственным числам и . Из характеристического уравнения следует, что первый вектор найдется из уравнения

Согласно определению

![]() =

1. Тогда

получим систему уравнений

=

1. Тогда

получим систему уравнений

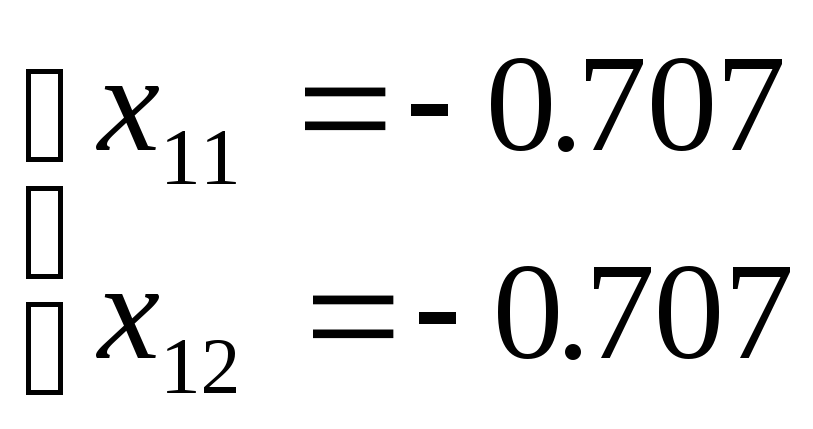

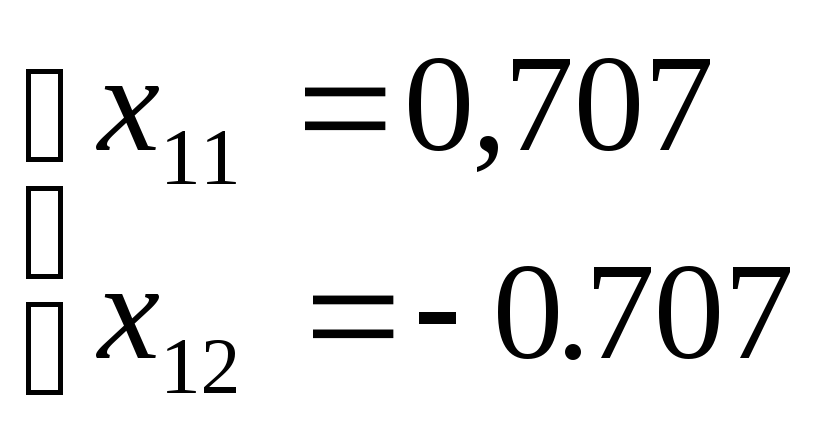

Из решения данной

системы следует, что x11

= x12

=

±![]() /2

= ±0.707. Два

решения указывают на противоположные

направления вдоль диагонали первого

и третьего квадрантов плоскости

координат:

/2

= ±0.707. Два

решения указывают на противоположные

направления вдоль диагонали первого

и третьего квадрантов плоскости

координат:

35

Второй вектор найдется из уравнения:

В результате получим два решения, указывающие на противоположные направления вдоль диагонали второго и четвертого квадрантов плоскости координат:

Как сразу нетрудно заметить, собственные векторы матрицы R, то есть вещественной симметричной матрицы, соответствующие различным собственным числам, ортогональны между собой. Покажем это для произвольного п.

Рассмотрим уравнения

Rx1=x1 и Rx2= x2, где

Домножим каждое из уравнений на собственный вектор другого уравнения и получим

![]() и

и ![]()

Так как

![]()

то, вычтя одно уравнение из другого, получим

![]()

Отсюда следует,

что

![]() = 0.

Следовательно, собственные векторы

линейного преобразования

R образуют

ортонормированный базис в

n-мерном

пространстве. Такие векторы называются

главными компонентами корреляционной

матрицы.

= 0.

Следовательно, собственные векторы

линейного преобразования

R образуют

ортонормированный базис в

n-мерном

пространстве. Такие векторы называются

главными компонентами корреляционной

матрицы.

Главные компоненты корреляционной матрицы обладают весьма важными свойствами, которые имеют содержательный смысл в обработке данных и поэтому широко используются. Ниже мы покажем геометрический смысл главных компонент на плоскости.

36