2. Власний ризик та фактори що його визначають.

Схема

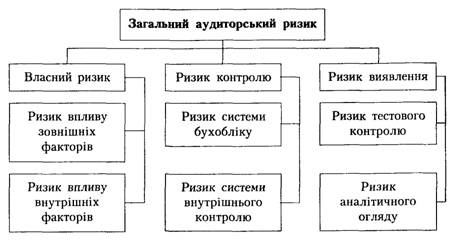

1. Структура аудиторського ризику.

Аудитор

повинен уміти проаналізувати вплив

зовнішніх і внутрішніх факторів

виникнення помилок, а також визначити

імовірність їх у майбутньому. Адже

підприємство може збанкрутувати або

мати значні збитки, спричинені зовнішніми

факторами

- втратою клієнтів, постачальників,

великою дебіторською заборгованістю,

зміною умов кредитування та оподаткування

тощо. Це обумовлює внутрішній ризик

підприємства. Аудитор не може змінити

дію цих факторів, але він може оцінити

ситуацію, яка склалася, щоб визначити

потенціал підприємства, шляхи подолання

майбутніх труднощів.

Внутрішній

ризик

оцінюється аудитором ще на підготовчій,

початковій стадії ознайомлення з

діяльністю підприємства. Оцінюючи

"спадковий", власний ризик, аудитор

повинен особливу увагу звертати на ті

моменти, які можуть впливати на якість

бухгалтерської звітності (фінансової

звітності). На основі аналізу зовнішніх

і внутрішніх факторів, що обумовлюють

існування "спадкового", власного

ризику, аудитор встановлює його величину.

Практика свідчить, що навіть при

позитивному впливі зовнішніх і внутрішніх

факторів аудитор, як правило, встановлює

"спадковий" ризик на рівні 50% і

вище, а при негативному впливі "спадковий"

ризик наближається до 100%.

Схема

1. Структура аудиторського ризику.

Аудитор

повинен уміти проаналізувати вплив

зовнішніх і внутрішніх факторів

виникнення помилок, а також визначити

імовірність їх у майбутньому. Адже

підприємство може збанкрутувати або

мати значні збитки, спричинені зовнішніми

факторами

- втратою клієнтів, постачальників,

великою дебіторською заборгованістю,

зміною умов кредитування та оподаткування

тощо. Це обумовлює внутрішній ризик

підприємства. Аудитор не може змінити

дію цих факторів, але він може оцінити

ситуацію, яка склалася, щоб визначити

потенціал підприємства, шляхи подолання

майбутніх труднощів.

Внутрішній

ризик

оцінюється аудитором ще на підготовчій,

початковій стадії ознайомлення з

діяльністю підприємства. Оцінюючи

"спадковий", власний ризик, аудитор

повинен особливу увагу звертати на ті

моменти, які можуть впливати на якість

бухгалтерської звітності (фінансової

звітності). На основі аналізу зовнішніх

і внутрішніх факторів, що обумовлюють

існування "спадкового", власного

ризику, аудитор встановлює його величину.

Практика свідчить, що навіть при

позитивному впливі зовнішніх і внутрішніх

факторів аудитор, як правило, встановлює

"спадковий" ризик на рівні 50% і

вище, а при негативному впливі "спадковий"

ризик наближається до 100%.

3. Ризик виявлення (невстановлення)

Ризик виявлення означає що істотні помилки можуть бути невиявленими в ході аудиторської перевірки.

Ризик виявлення - ця та доля погрішності в проведенні перевірки, яку аудитор може собі дозволити при системах обліку івнутрішнього контролю, що склалися на підприємстві-клієнтові.

Ризик контролю і власний ризик не залежать від аудитора. Він не може на них вплинути. Ризик виявлення - результат проведення аудиторської перевірки. За цей ризик аудитор несе повну відповідальність.

Ризик виявлення складається з ризику аналітичного огляду і ризику неефективності тестового контролю.

Схематично загальний аудиторський ризик можна зображувати так.

У складі аудиторського досьє може складатися робочий документ аудитора за оцінкою аудиторського ризику.

Не слід ототожнювати загальний аудиторський ризик із загальним ризиком аудиторської фірми.

Модель розрахунку аудиторського ризику полягає в наступному:

АР = РУ х РК х РВ

де АР - аудиторський ризик;

РУ - ризик систем обліку :

РК - ризик систем контролю;

РВ - ризик виявлення помилок аудитором.

Якщо РВ = РАО х РТ

де РАО - ризик аналітичного огляду :

РТ - ризик тестового контролю, то

АР =РУ х РК х РАО х РТ

Для визначення міри ризику на практиці часто використовують словесні терміни "низький", "середній", "високий".

Ризик виявлення помилок

Ризик виявлення - ризик, який аудитор готовий взяти на себе такою мірою, в якій він ризикує не виявити істотні помилки у фінансовій звітності за допомогою аудиторських процедур. Рівень аудиторського ризику залежить від професійності аудиторів, їх морально-вольових та етичних якостей, т.ч. аудиторський ризик можна представити у вигляді моделі: прийнятий аудиторський ризик, ВГР, ризик контролю, ризик невиявленності