9.5.Методы расчета себестоимости товарной и реализованной продукции.

На предприятиях рассчитывается производственная себестоимость товарной и реализованной продукции.

Себестоимость товарной продукции предприятия рассчитывается двумя методами. Первый, синтетический, основывается на смете производства. Как видно из табл. 9.1, в этом случае смета корректируется следующим образом:

из сметы вычитаются затраты, которые не считаются производственными и в себестоимость продукции не включаются. Это прежде всего административные затраты, затраты на сбыт продукции и некоторые другие;

вычитается прирост, добавляется уменьшение остатков затрат будущих периодов;

добавляется прирост, вычитается уменьшение остатков будущих платежей (отпускных, вознаграждения за стаж работы, за подготовительные работы в сезонных производствах и др.);

вычитается прирост, добавляется уменьшение остатков незавершенного производства.

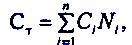

Полученная сумма и является производственной себестоимостью товарной продукции. Другой способ расчета себестоимости товарной продукции состоит в суммировании предварительно подсчитанной себестоимости отдельных изделий, т, е.

где Ст — себестоимость товарной продукции;

п — количество наименований продукции (услуг);

С; — себестоимость единицы і-й продукции (услуг);

N, — производство і-ой продукции (услуг) в натуральном измерении.

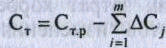

Существует еще один метод исчисления себестоимости товарной продукции — пофакторный. Он неплохо отработан методически и в основном применяется как вспомогательный. В соответствии с этим методом

где Ст.р — себестоимость планового объема товарной продукции по уровню затрат базисного (прошлого) периода (расчетная себестоимость);

т — количество факторов влияния на себестоимость продукции в плановом периоде;

ΔС — изменение себестоимости в плановом (прогнозном) периоде под влиянием i-го фактора.

Изменение себестоимости под влиянием организационно- технических факторов определяется на плановый объем производства как разность затрат до и после внедрения мероприятия:

Поскольку в расчетной себестоимости Стр условно-постоянные затраты взяты на уровне базового периода, а в плановом периоде объем производства может изменяться, что соответственно повлияет на себестоимость продукции, то это нужно учесть как отдельный фактор:

![]()

где Су.п.б — условно-постоянные затраты в базовом периоде;

Иу п, Ио.п — изменение в плановом периоде соответственно условно-постоянных затрат и объема производства, %.

Условный пример. Объем товарной продукции в отчетном году составлял 10200 тыс. грн., а затраты на 1 грн. этой продукции — 0,75. В плановом году предусмотрено увеличить объем производства продукции на 10%. Вследствие внедрения новой техники будет сэкономлено 256 тыс. грн. Условно-постоянные затраты в отчетном году достигли 2500 тыс. грн., а связи с ростом объема производства они увеличиваются в плановом году на 4 %.

При таких исходных условиях расчетные показатели будут составлять:

1) плановый объем товарной продукции:

![]()

2) себестоимость товарной продукции по уровню затрат отчетного года:

![]()

3) относительная экономия условно-постоянных затрат вследствие роста объема продукции:

![]()

4) себестоимость товарной продукции:

![]()

В практике хозяйствования определяют и регулируют также общий уровень затрат на единицу объема товарной продукции. В приведенном примере плановые затраты на 1 грн. товарной продукции составят 0,713 грн.и снизятся по сравнению с прошлым годом на:

![]()

Себестоимость реализованной продукции исчисляют, корректируя себестоимость товарной продукции на изменение остатков нереализованной продукции:

![]()

где Ср -себестоимость реализованный продукции;

Ссн, Сс.к-себестоимость остатков товарной продукции на складе соответственно на начало и конец года.