6.2. Основні ланки фінансового менеджменту

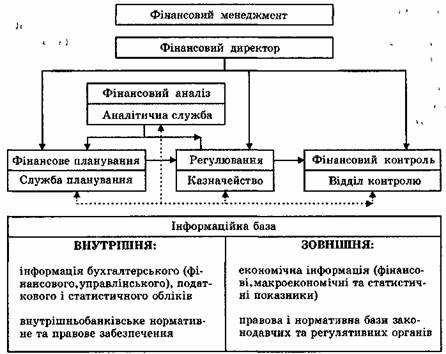

В цілому можна зобразити інформацію про основні ланки фінансового менеджменту у вигляді такої функціонально-організаційної схеми (див. рис. 14), у якій відображені всі необхідні елементи з урахуванням взаємозв´язку і взаємозалежності між ними: • об´єкти фінансового менеджменту; • суб´єкти фінансового менеджменту; • функції фінансового менеджменту та основні блоки цих функцій; • інформаційна база фінансового менеджменту.

Рис. 14. Функціонально-організаційна модель фінансового менеджменту У функціонально-організаційній моделі фінансового менеджменту подані основні фінансові служби і їх взаємозв´язок. Такі підрозділи, як аналітична служба, служба планування, казначейство і відділ контролю покликані охопити повною мірою всі функції фінансового менеджменту. Завданням фінансових служб є організація скоординованого процесу ефективного управління банківськими операціями за допомогою планових завдань, лімітів, пропорцій, меж і параметрів для окремих видів операцій, виконання яких для всіх підрозділів обов´язкове. Очолює ці служби фінансовий директор. Концентрація всіх фінансових служб банку в одних руках дає можливість налагодити як вертикальний, так і горизонтальний зв´язок між співробітниками цих служб, що значно підвищує ефективність їх роботи. До роботи фінансових служб ставляться такі вимоги: • охоплення всіх банківських операцій; • охоплення питань ліквідності, фінансових ризиків, прибутковості; • охоплення питань оподаткування. ´ Робота цих служб побудована таким чином. Аналітична служба. Діяльність аналітичної служби в комерційному банку через специфіку його діяльності зосереджена на фінансовому аналізі. Аналітична служба зображена на схемі дещо відособлено, оскільки виконує двояке завдання. З одного боку, аналітична служба як самостійний підрозділ забезпечує керівництво банку необхідною аналітичною інформацією. З іншого боку, результати її діяльності забезпечують нормальну роботу всіх інших фінансових служб. На стадії планування аналітична інформація необхідна для проходження оцінної фази, суть якої полягає в комплексній оцінці діяльності банку та його потенційних можливостей. На стадії регулювання оперативна аналітична інформація необхідна для оцінки поточної ситуації в процесі прийняття рішень. На стадії контролю необхідна оцінка діяльності банку за минулий період. Саме тому організація фінансового менеджменту в комерційних банках починається зі створення відділу аналізу. Служба планування. Особливість роботи цієї служби полягає в тому, що її діяльність виходить далеко за межі фінансового менеджменту. Ця служба бере участь у розробці стратегічного плану розвитку банку, а до її безпосередніх функцій належить створення тактичного плану. На основі стратегічного і тактичного планів служба планування формує фінансовий план. Фінансове планування — це частина фінансового менеджменту. Показники фінансового плану є критерієм для виконання функцій регулювання і фінансового контролю. При виконанні регулятивних функцій казначейство відштовхується від тих орієнтирів на майбутній період, які містить фінансовий план банку. При виконанні контрольних функцій відділ контролю тільки зіставляє фактичні дані з плановими показниками фінансового плану. Казначейство. Діяльність казначейства сконцентрована виключно на функціях фінансового менеджменту в банку. Ця служба встановлює такі внутрішні нормативи, ліміти, пропорції та межі, які забезпечують досягнення запланованих результатів діяльності за підтримки нормальної ліквідності банку та мінімізації ризиків і втрат. У великих банках зі значним обсягом операцій виникає необхідність у створенні колегіального органу — комітету з управління активами і пасивами, тому що активи і пасиви у першу чергу пов´язані з ліквідністю та фінансовими ризиками. До повноважень комітету входить прийняття рішень у сфері управління активами і пасивами банку на найближче майбутнє. У такому випадку казначейство висуває пропозицію щодо лімітів на всі види фінансових ризиків, пов´язаних з виконанням активно-пасивних операцій. Після прийняття рішень комітетом з управління активами і пасивами казначейство виконує відповідно до них свої щоденні функції з управління потоками коштів. Відділ фінансового контролю. Функції відділу фінансового контролю сконцентровані на контролюванні фінансів банку. Крім того, в кожному банку їх конкретний перелік залежить від наданих відділу повноважень. Діяльність відділу може бути звужена тільки до функцій контролю за поточною ліквідністю на всіх кореспондентських рахунках банку і функцій контролю за дотриманням нормативів НБУ та інших регулятивних органів. Якщо відділу надані великі повноваження, то його функціями є: • контроль за поточною ліквідністю на всіх кореспондентських рахунках банку; • контроль за дотриманням нормативів зовнішніх органів; • контроль за дотриманням показників фінансового плану банку; • контроль за дотриманням лімітів, меж і параметрів, встановлених казначейством та комітетом з управління активами і пасивами банку (якщо такий є); • контроль правильності ведення фінансового, управлінського і податкового обліків; • контроль достовірності, повноти і своєчасності фінансової інформації, яка використовується для прийняття рішень, тощо. Втім, застосування комплексного підходу до управління фінансами в комерційному банку можливе лише за умови чіткої взаємодії всіх згаданих вище підрозділів у процесі поетапної реалізації всіх функцій фінансового менеджменту, найпершою з яких є, звичайно, планування.