Московский Государственный Университет

Путей Сообщения (МИИТ)

Институт управления и информационных технологий

Кафедра «Экономика, организация и управление производством»

ОТЧЕТ

по практическим работам по дисциплине

«Маркетинг»

Выполнил: студент гр. УПП-414

Немецкий Г.В.

Проверил: Андреев Б.Ф.

Москва

2011

ПРАКТИЧЕСКАЯ РАБОТА 1.

«Прогнозирование спроса на перевозку грузов в системе планирования работы транспортных предприятий»

В современной экономике и в бизнесе без прогноза не обойтись. Любое серьезное решение, в особенности связанное с вложением денег, требует прогноза, предвидения развития экономической ситуации.

Прогноз – система научно обоснованных представлений о возможных направлениях будущего развития экономики организации.

Основные параметры прогноза:

период упреждения – промежуток времени, на который разрабатывается прогноз;

период освоения – отрезок времени, на основе которого строится ретроспекция;

прогнозный горизонт – максимально возможный период, на который может быть разработан прогноз заданной точности;

точность прогноза – оценка доверительного интервала прогноза, соответствующая заданной вероятности его осуществления;

достоверность прогноза – оценка вероятности осуществления прогноза, установленной для заданного доверительного интервала.

Имеется два подхода к прогнозированию.

Первый – использование методов качественного прогнозирования. Эти методы применимы в тех ситуациях, когда данные за прошедшие периоды времени недоступны и/или ненадежны (методы экспертных оценок).

Второй подход – использование количественных методов. В этом случае данные за прошедшие периоды времени доступны для исследователя.

Информационной базой для анализа экономических процессов являются динамические и временные ряды.

Совокупность наблюдений некоторого явления (показателя), упорядоченная в зависимости от времени называют временными.

Числа, составляющие временной ряд и получающиеся в результате наблюдения за ходом некоторого процесса, называются уровнями временного ряда. Интервал между двумя последовательными моментами времени называют тактом (шагом).

Формально задача прогнозирования сводится к получению оценок значений ряда для некоторого периода будущего, т.е. к получению значения

![]()

где

![]()

При использовании методов экстраполяции исходят из предположения о сохранении закономерностей прошлого развития на период прогнозирования.

Часто при разработке оперативного (до года) и краткосрочного (до 2 лет) прогноза эти предположения являются справедливыми.

Прогнозирование предполагает построение модели временного ряда.

Статистические методы исследования исходят из возможности представлять уровни временного ряда в виде суммы нескольких компонент, отражающих закономерность и случайность развития.

Модель временного ряда – это сумма четырех компонент:

![]() ,

,

где

![]() -

тренд (долговременная тенденция)

развития;

-

тренд (долговременная тенденция)

развития;

![]() -

сезонная компонента;

-

сезонная компонента;

![]() циклическая

компонента;

циклическая

компонента;

![]() -

остаточная компонента.

-

остаточная компонента.

Детерминированная составляющая содержит следующие структурные компоненты:

тренд – устойчивая закономерность, наблюдаемая в течение длительного периода времени, описывается с помощью не случайной монотонной функции

.

.сезонная компонента связана с действием фактора по заранее известной периодичности (регулярные колебания). Сезонная компонента со временем может меняться, либо иметь плавающий характер.

циклическая компонента не случайная функция описывающая длительные периоды (боле одного года) относительного подъема и спада, которые трудно вычислить формальными методами.

Случайная составляющая ряда отражает воздействие многочисленных случайных факторов и представляется в виде «белого шума».

Основная цель статистического анализа временных рядов – изучение соотношения между закономерностью и случайностью в формировании прогноза, а также оценка количественной меры их влияния на возможное развитие изучаемого показателя.

Этапы построения прогноза по временным рядам

предварительный анализ данных;

построение моделей: формирование набора аппроксимирующих функций (кривых роста) и численное оценивание параметров моделей;

проверка адекватности моделей и оценка их точности;

выбор лучшей модели;

расчет точечного и интервального прогнозов.

На этапе предварительного анализа данных производится проверка наличия тренда; сглаживание временных рядов; расчет показателей развития динамики экономических процессов.

Выявление наличия тенденций в развитии исследуемого показателя.

Тенденции среднего текущего значения временного ряда визуально можно определить из графика исходных данных. Наличие тенденций среднего уровня на графике становится более заметным, когда на нем отражены сглаженные значения исходных данных.

Процедура сглаживания необходима при построении некоторых математических моделей и для устранения аномальных наблюдений.

Чаще всего для сглаживания применяются методы:

- средней скользящей простой;

- средней скользящей взвешенной;

- экспотенциальное сглаживание.

1. Метод простой скользящей средней

Сначала для временного ряда

Определяется интервал сглаживания

![]() .Необходимо

при прочих равных условиях интервал

сглаживания

.Необходимо

при прочих равных условиях интервал

сглаживания

![]() брать нечетным;

брать нечетным;

– большое число для сглаживания мелких беспорядочных колебаний;

– небольшое число, если нужно сохранить более мелкие колебания.

1.2. Для первых уровней временного ряда вычисляется их средняя арифметическая (это будет сглаженное значение уровня ряда, находящегося в середине интервала сглаживания);

1.3. Затем интервал сглаживания сдвигается на один уровень вправо, повторяя вычисление средней арифметической.

Для вычисления сглаженных уровней ряда

![]() применяется формула:

применяется формула:

где

![]() (при нечетном

).

(при нечетном

).

В результате такой процедуры получается

![]() сглаженных значений уровней ряда,

при этом первые

сглаженных значений уровней ряда,

при этом первые

![]() и последние

уровней ряда теряются (не сглаживаются)

и последние

уровней ряда теряются (не сглаживаются)

-

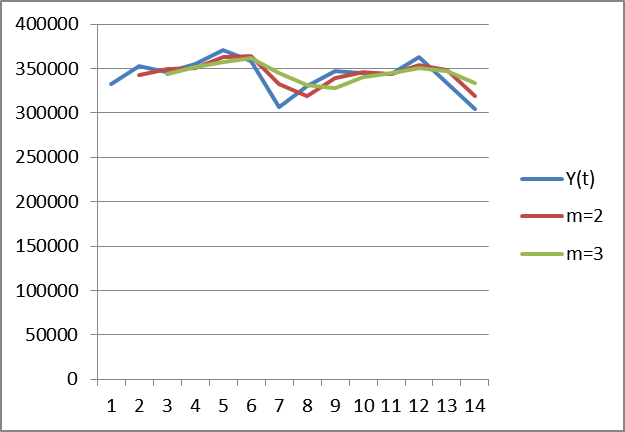

Метод простой скользящей средней

t

Y(t)

m=2

m=3

1

332937

2

353170

343053,5

3

346009

349589,5

344038,7

4

355406

350707,5

351528,3

5

371255

363330,5

357556,7

6

357956

364605,5

361539

7

307005

332480,5

345405,3

8

330861

318933

331940,7

9

346957

338909

328274,3

10

344600

345778,5

340806

11

343880

344240

345145,7

12

363138

353509

350539,3

13

334166

348652

347061,3

14

304523

319344,5

333942,3

Недостаток метода в том, что он применим лишь для линейных трендов.