3.10. Разработка бюджета на частном предприятии «Сливки общества» (деловая ситуация)

Производственная пьеса в трех действиях

Действие первое

Кабинет заместителя директора по экономике. В кресле за своим рабочим столом сидит Юрий Владимирович. На стульях напротив него расположились Мария Ивановна (начальник планового отдела), главный бухгалтер со своим заместителем, начальник финансового отдела и начальник отдела сбыта.

Юрий Владимирович. Итак, господа, я пригласил вас, чтобы сообщить пренеприятное известие – Михаил Иванович недоволен нашей работой. Вчера он вызвал меня к себе в кабинет и попросил объяснить, почему после проведения анализа безубыточности и оптимизации товарного портфеля завод по прежнему получает минимальную прибыль, или даже приносит убытки. Действительно, уже 4 месяца мы производим и продаем наиболее прибыльную продукцию. Теоретически, по расчетам Консультанта, мы должны получать солидную прибыль и кататься, как «сыр в масле». На практике же все наоборот. Таким образом, либо Консультант неправильно рассчитал рентабельность продукции, либо мы не в состоянии обеспечить нормальную работу завода.

Мария Ивановна. Юрий Владимирович, в компетентности Консультанта сомневаться не стоит. Он грамотно обосновал свои расчеты, мы проверили достоверность исходных данных и не обнаружили никаких ошибок.

Я думаю, анализ безубыточности – не панацея от всех бед, как мы привыкли считать. Действительно, CVP-анализ позволил нам определить, какую продукцию и в каких количествах следует производить, на какие издержки следует обратить внимание в первую очередь, какие цены на продукцию следует устанавливать и т.д. Однако на заводе практически отсутствует оперативное планирование, в связи с чем в текущей работе постоянно возникают проблемы. Например, нехватка сырья и материалов для обеспечения требуемого уровня производства приводят к тому, что наши клиенты уходят к другим производителям; недостаток денежных средств для расчета с поставщиками и выплаты зарплат работникам вынуждает нас срочно искать источники дополнительного финансирования, которые зачастую оказываются довольно дорогостоящими. В результате запланированная прибыль улетучивается, и мы остаемся у разбитого корыта.

Юрий Владимирович. Постойте, Мария Ивановна, разве в ваши обязанности не входит планирование работы завода на год? Разве ваш отдел не должен рассчитывать потребности в ресурсах для обеспечения стабильной работы завода?

Мария Ивановна. Плановый отдел выполняет свою работу добросовестно и в полном объеме. Я ежемесячно составляю отчет о нашей работе и у Вас никогда не возникало претензий. Давайте не будем сваливать вину с одного на другого, а попробуем найти выход из сложившейся ситуации.

Юрий Владимирович. Хорошо, какие будут предложения?

Мария Ивановна. Неделю назад я прочитала в газете рекламную статью одной консалтинговой компании, занимающейся разработкой бюджетов производственных предприятий. У меня сложилось впечатление, что они описывали проблемы, возникающие при недостаточном планировании, на примере нашего предприятия. Мы могли бы нанять их для разработки системы оперативного управления и составления бюджета завода на год.

Юрий Владимирович (раздраженно). Опять эти бесконечные расспросы, копание в грязном белье. К тому же стоит это, наверное, недешево. Я думаю, можно попытаться разобраться во всем своими силами.

Мария Ивановна. Вряд ли из этого выйдет толк. Подумайте, могли бы мы своими силами провести анализ безубыточности?

Юрий Владимирович. Ну, хорошо, я поговорю об этом с Михаилом Ивановичем. Совещание закончено, все свободны.

Прошла неделя

Кабинет заместителя директора по экономике. Юрий Владимирович сидит за своим рабочим столом, Мария Ивановна напротив.

Юрий Владимирович. Итак, хочу вас обрадовать – Михаил Иванович согласился с вашим предложением. Сегодня состоится подписание договора с консалтинговой компанией и завтра на завод приедет Специалист для сбора исходных данных. Вы предоставите ему составленный Консультантом отчет о проведении анализа безубыточности вместе с компьютерной программой, и обеспечите всеми дополнительными данными, которые он попросит.

Мария Ивановна. Хорошо, мы окажем ему любую помощь.

На следующий день

Плановый отдел. В комнате Специалист, Мария Ивановна и другие сотрудники.

Мария Ивановна. В этой папке копия отчета о проведении анализа безубыточности и дискета с программой. Здесь вы найдете данные об издержках завода за период июль 2000 – июнь 2001. Какая дополнительная информация вам необходима?

Специалист. Мне нужен баланс компании на начало года, планируемые в будущем году цены на продукцию и объемы продаж, схема расчетов с поставщиками и клиентами. Желательно, чтобы данные были в электронном виде – это ускорит процесс их обработки и Вы раньше получите результат.

Мария Ивановна. Наш отдел подготовит вам всю необходимую информацию в течении 3 дней и отправит на ваш электронный адрес. В случае если возникнут вопросы, обращайтесь ко мне или к кому-нибудь из сотрудников отдела.

Специалист. Хорошо, спасибо вам за информацию.

Мария Ивановна. Кстати, вы не могли бы объяснить мне и моим сотрудникам, в чем будет заключаться ваша работа, и что мы получим в результате.

Специалист. Без проблем. Наша компания разработает для завода систему бюджетов, которая будет включать в себя:

бюджет продаж и график поступления денежных средств;

бюджет выпуска продукции;

бюджет потребления материалов и графика выплат за материалы;

бюджет оплаты труда и энергоресурсов;

бюджет накладных затрат;

бюджет запасов продукции;

бюджет затрат на реализацию и управление;

отчет о прибыли;

бюджет денежных средств;

баланс компании.

В результате вы получите программный продукт, в котором будут рассчитаны все текущие потребности завода в ресурсах на каждый месяц в течение года. Программа будет составлена таким образом, чтобы можно было планировать возможные сценарии развития ситуации. Вы сможете заранее определить потребность завода в денежных средствах и в случае их нехватки предусмотреть дополнительное краткосрочное финансирование.

Мария Ивановна. Да, это позволит решить большинство наших проблем, связанных с текущей деятельностью. С нетерпением жду результатов вашей работы.

Повод к размышлению:

В чем, по вашему мнению, состоят основные недостатки пришедших со старых времен отечественных систем планирования на предприятии?

Перечислите основные цели оперативного планирования.

Действие второе

Поздний вечер. В офисе консалтинговой компании ярко светит настольная лампа. Перед мерцающим монитором сидит Специалист и с энтузиазмом нажимает на клавиши.

Специалист (про себя). Да, тому, кто делал этот анализ безубыточности нужно памятник поставить. Мозгами можно тронуться, пока найдешь то, что нужно.

(из динамиков доносится мелодичный звон)

Ну, слава богу! Я думал, она никогда не ответит. Так, посмотрим: «Посылаю вам дополнительные исходные данные по Вашему запросу. Извините за задержку. Мария Ивановна». Неужели эти несчастные несколько цифр нужно было собирать неделю?! Понятно, почему на заводе нестабильная ситуация. Я бы вылетел в трубу, если бы так «быстро» работал! Впрочем, нельзя их так строго судить, и без меня работы по горло.

Итак, процесс сбора исходных данных можно считать оконченным. Бывало и хуже.

Так, что мы имеем. Бухгалтерия выдала баланс компании на начало года и после множества уточнений он, наконец, приведен в нормальный вид (табл. 1).

Таблица 1.

Баланс компании на 1.01.2002

Активы |

|

|

Оборотные активы: |

|

|

Денежные средства |

50 000 |

|

Задолженность бюджета по НДС |

100 000 |

|

Счета дебиторов |

240 000 |

|

Предоплаченные материалы |

|

|

Запасы материалов, в т.ч. на |

25 950 |

|

Сухе знежирене молоко 1,5% |

1 000 |

|

Молоко пастеризоване 2,5% 1л |

3 100 |

|

Сметана 20% фасована 250г |

2 150 |

|

Кефір 3,2% 0,5л |

3 450 |

|

Масло "Селянське" 73% вагове |

900 |

|

Масло "Селянське" 73% фасоване 200г |

750 |

|

Пломбір брикети 0,09кг 12% |

5 300 |

|

Пломбір вафельні стаканчики 0,07кг 12% |

4 200 |

|

Пломбір ескімо шоколадна глазурь 0,08кг 12% |

1 800 |

|

Пломбір вагове 5кг 12% |

1 700 |

|

Пломбір сімейне 1кг 12% |

1 500 |

|

Пломбір вагове контейнер 1,5кг 12% |

100 |

|

Запасы готовой продукции, в т.ч. |

33 718 |

кг |

Сухе знежирене молоко 1,5% |

12 979 |

2 000 |

Молоко пастеризоване 2,5% 1л |

758 |

1 000 |

Сметана 20% фасована 250г |

1 028 |

500 |

Кефір 3,2% 0,5л |

649 |

560 |

Масло "Селянське" 73% вагове |

9 257 |

1 500 |

Масло "Селянське" 73% фасоване 200г |

3 107 |

500 |

Пломбір брикети 0,09кг 12% |

2 900 |

1 100 |

Пломбір вафельні стаканчики 0,07кг 12% |

781 |

350 |

Пломбір ескімо шоколадна глазурь 0,08кг 12% |

335 |

100 |

Пломбір вагове 5кг 12% |

976 |

320 |

Пломбір сімейне 1кг 12% |

856 |

250 |

Пломбір вагове контейнер 1,5кг 12% |

92 |

50 |

|

|

|

Всего оборотные активы |

449 668 |

|

Основные средства |

|

|

Земля |

- |

|

Сооружения и оборудование |

18 327 000 |

|

Накопленная амортизация |

(7 019 000) |

|

Сооружения и оборудования нетто |

11 308 000 |

|

Итого активы |

11 757 668 |

|

|

|

|

Обязательства |

|

|

Предоплаченная продукция |

100 000 |

|

Счета к оплате |

303 200 |

|

за молоко |

200 000 |

|

за материалы |

103 200 |

|

Задолженность по зарплате |

15 000 |

|

Задолженность перед бюджетом: |

30 000 |

|

по НДС |

- |

|

по налогу на прибыль |

30 000 |

|

Краткосрочная банковская ссуда |

- |

|

Акционерный капитал: |

|

|

Обыкновенные акции,без номинала |

1 400 000 |

|

Нераспределенная прибыль |

9 909 468 |

|

Всего акционерный капитал |

11 286 668 |

|

Итого обязательства и капитал |

11 757 668 |

|

Плановый отдел совместно с отделом сбыта спрогнозировал объемы продаж на год и динамику цен на продукцию (табл. 2). Правда, судя по выражению лица Марии Ивановны, эти цифры очень приблизительные и неточные. Но, как говорится, за неимением лучшего довольствуйся тем, что есть. Пусть потом сами меняют, как заходят.

Таблица 2. Ожидаемый объем сбыта и цены на продукцию

|

|

|

|

|

|

|

|

|

|

|

|

|

Янв.след. |

Ожидаемый объем сбыта, кг |

Январь |

Февраль |

Март |

Апрель |

Май |

Июнь |

Июль |

Август |

Сентябрь |

Октябрь |

Ноябрь |

Декабрь |

года |

Сухе знежирене молоко 1,5% |

5 000 |

115 000 |

248 000 |

250 000 |

383 000 |

341 000 |

105 000 |

109 000 |

100 000 |

107 000 |

59 000 |

59 000 |

46 000 |

Молоко пастеризоване 2,5% 1л |

163 000 |

151 000 |

140 000 |

146 000 |

144 000 |

125 000 |

90 500 |

93 000 |

111 000 |

147 000 |

166 000 |

187 000 |

180 000 |

Сметана 20% фасована 250г |

15 000 |

12 000 |

8 400 |

11 500 |

15 900 |

25 000 |

6 500 |

8 000 |

7 400 |

10 000 |

9 400 |

11 000 |

10 000 |

Кефір 3,2% 0,5л |

33 700 |

27 400 |

26 100 |

27 800 |

29 500 |

30 000 |

25 500 |

25 000 |

24 000 |

26 400 |

27 000 |

38 000 |

32 000 |

Масло "Селянське" 73% вагове |

2 000 |

66 000 |

153 500 |

154 500 |

238 000 |

208 000 |

68 000 |

63 000 |

57 000 |

62 500 |

34 000 |

36 000 |

23 800 |

Масло "Селянське" 73% фасоване 200г |

1 600 |

6 600 |

3 600 |

4 300 |

3 500 |

4 000 |

200 |

7 000 |

7 000 |

5 400 |

4 200 |

2 000 |

4 000 |

Пломбір брикети 0,09кг 12% |

33 000 |

34 800 |

37 900 |

87 800 |

67 600 |

38 000 |

118 000 |

106 500 |

30 000 |

10 000 |

18 000 |

6 200 |

5 100 |

Пломбір вафельні стаканчики 0,07кг 12% |

9 700 |

9 000 |

17 600 |

33 800 |

38 000 |

39 000 |

56 000 |

44 000 |

16 300 |

8 700 |

9 200 |

8 700 |

8 000 |

Пломбір ескімо шоколадна глазурь 0,08кг |

1 300 |

2 000 |

4 800 |

16 000 |

10 000 |

15 000 |

18 000 |

18 200 |

8 300 |

2 300 |

3 800 |

2 500 |

1 000 |

Пломбір вагове 5кг 12% |

2 700 |

5 200 |

5 600 |

11 000 |

4 200 |

8 700 |

5 600 |

4 100 |

3 800 |

3 400 |

2 200 |

4 000 |

2 000 |

Пломбір сімейне 1кг 12% |

1 200 |

4 300 |

1 400 |

2 700 |

4 400 |

3 300 |

600 |

4 100 |

1 800 |

1 900 |

2 000 |

2 900 |

1 000 |

Пломбір вагове контейнер 1,5кг 12% |

400 |

400 |

400 |

200 |

100 |

700 |

700 |

700 |

500 |

500 |

800 |

100 |

100 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Прогноз цен (без учета НДС), грн/кг |

|

|

|

|

|

|

|

|

|

|

|

|

|

Сухе знежирене молоко 1,5% |

8,68 |

8,90 |

8,50 |

7,50 |

7,20 |

6,70 |

6,30 |

6,30 |

6,60 |

6,90 |

7,30 |

7,70 |

7,75 |

Молоко пастеризоване 2,5% 1л |

1,12 |

1,12 |

1,12 |

1,00 |

0,96 |

0,84 |

0,84 |

0,84 |

0,84 |

0,89 |

0,94 |

1,05 |

1,09 |

Сметана 20% фасована 250г |

4,67 |

4,67 |

4,67 |

4,20 |

4,10 |

4,00 |

4,10 |

4,10 |

4,10 |

4,30 |

4,50 |

4,50 |

4,50 |

Кефір 3,2% 0,5л |

1,72 |

1,72 |

1,72 |

1,50 |

1,45 |

1,40 |

1,40 |

1,40 |

1,40 |

1,45 |

1,50 |

1,65 |

1,70 |

Масло "Селянське" 73% вагове |

7,44 |

7,44 |

7,30 |

6,80 |

6,80 |

6,50 |

6,80 |

6,80 |

7,30 |

7,30 |

7,40 |

7,40 |

7,40 |

Масло "Селянське" 73% фасоване 200г |

8,90 |

8,80 |

8,80 |

8,80 |

8,00 |

8,00 |

7,70 |

7,70 |

8,00 |

8,40 |

8,80 |

9,00 |

9,00 |

Пломбір брикети 0,09кг 12% |

4,70 |

4,70 |

4,70 |

4,75 |

4,80 |

4,80 |

4,80 |

4,80 |

4,75 |

4,75 |

4,70 |

4,70 |

4,70 |

Пломбір вафельні стаканчики 0,07кг 12% |

4,50 |

4,45 |

4,45 |

4,45 |

4,60 |

4,65 |

4,67 |

4,67 |

4,63 |

4,55 |

4,50 |

4,50 |

4,50 |

Пломбір ескімо шоколадна глазурь 0,08кг |

6,08 |

6,08 |

6,08 |

6,12 |

6,15 |

6,20 |

6,25 |

6,25 |

6,22 |

6,15 |

6,09 |

6,09 |

6,08 |

Пломбір вагове 5кг 12% |

3,70 |

3,70 |

3,70 |

3,70 |

3,70 |

3,70 |

3,70 |

3,70 |

3,70 |

3,70 |

3,70 |

3,70 |

3,70 |

Пломбір сімейне 1кг 12% |

6,35 |

6,35 |

6,35 |

6,35 |

6,35 |

6,35 |

6,35 |

6,35 |

6,35 |

6,35 |

6,35 |

6,35 |

6,35 |

Пломбір вагове контейнер 1,5кг 12% |

4,30 |

4,30 |

4,30 |

4,30 |

4,30 |

4,30 |

4,30 |

4,30 |

4,30 |

4,30 |

4,30 |

4,30 |

4,30 |

Четкую информацию о схеме расчета с клиентами, разумеется, никто не предоставил. Из разговора с сотрудниками отдела сбыта выяснилось, что клиенты полностью погашают свою задолженность в течение двух месяцев. В связи с сезонностью спроса на продукцию в разные периоды клиенты могут платить сразу или с отсрочкой. Также по просьбе начальника отдела сбыта необходимо предусмотреть отдельные схемы оплаты по каждой группе продукции, возможность предоплаты и задержки платежа на два – три месяца. Вот натура у людей – требуют по максимуму, а как предоставить исходные данные, так «Мы ничего не знаем, ничего у нас нет и вообще мы не местные». Но что поделаешь, заказывает музыку тот, кто платит.

Однако, я увлекся. На вскидку схема оплаты за продукцию будет следующей:

продажи в первом квартале по всем группам продукции: 40% клиенты оплачивают в месяц продаж, 60% - в следующий месяц;

продажи во втором квартале: 45% в месяц продаж и 55% в следующий месяц;

продажи в третьем квартале: 50% в месяц продаж и 50% через месяц;

продажи в четвертом квартале: 40% в месяц продаж т 60% через месяц.

Также необходимо предусмотреть запасы готовой продукции на складе на конец месяца для обеспечения срочных заказов в начале следующего месяца. Обычно запасы составляют 10% – 15% от объема сбыта будущего месяца, но так как срок хранения молока пастеризованного, сметаны и кефира три – семь дней, запасы на конец месяца будут меньше (3% – 5%). Запасы готовой продукции на конец января следующего года необходимо прикинуть «на глаз», так как нет данных по объему сбыта в феврале. Запасы составят, кг:

Сухе знежирене молоко 1,5% - 1200;

Молоко пастеризоване 2,5% 1л – 1000;

Сметана 20% фасована 250г – 500;

Кефір 3,2% 0,5л – 800;

Масло "Селянське" 73% вагове – 2500;

Масло "Селянське" 73% фасоване 200г – 400;

Пломбір брикети 0,09кг 12% - 510;

Пломбір вафельні стаканчики 0,07кг 12% - 800;

Пломбір ескімо шоколадна глазур 0,08кг 12% - 100;

Пломбір вагове 5кг 12% - 200;

Пломбір сімейне 1кг 12% - 100;

Пломбір вагове контейнер 1,5кг 12% - 10.

Отдел закупок молока на основании данных прошлого года предоставил прогноз цен на молоко на будущий год, грн/кг: январь – 0,69; февраль – 0,63; март – 0,63; апрель – 0,53; май – 0,44; июнь – 0,41; июль – 0,41; август – 0,43; сентябрь – 0,48; октябрь – 0,52; ноябрь – 0,61; декабрь – 0,72; январь следующего года – 0,7.

Молоко закупается без предоплаты с полным расчетом в течение двух месяцев. 70% стоимости молока выплачивается в месяц закупки, 30% - через месяц. Существует возможность изменения схемы расчета в зависимости от периода времени (квартала).

Теперь самое интересное. Из программы CVP-анализа удалось выудить данные по нормам расхода основных и вспомогательных материалов, потреблению энергоресурсов и затратам труда основного персонала на кг. продукции (табл. 3). Все-таки, умные люди проводили анализ безубыточности! Умные настолько, что не поленились припрятать исходные данные подальше в расчеты.

Таблица 3. Прямые расходы на кг. продукции

Наименование продукции |

Основные и вспом. мат-лы, грн/кг |

Энергоресурсы, грн/кг |

Зарплата осн. с начисл., грн/кг |

Сепарация молока |

0,025 |

0,019 |

0,005 |

Сухе знежирене молоко 1,5% |

0,050 |

0,355 |

0,121 |

Молоко пастеризоване 2,5% 1л |

0,093 |

0,031 |

0,018 |

Сметана 20% фасована 250г |

0,198 |

0,052 |

0,073 |

Кефір 3,2% 0,5л |

0,186 |

0,043 |

0,045 |

Масло "Селянське" 73% вагове |

0,069 |

0,110 |

0,038 |

Масло "Селянське" 73% фасоване 200г |

0,310 |

0,110 |

0,038 |

Пломбір брикети 0,09кг 12% |

0,872 |

0,188 |

0,126 |

Пломбір вафельні стаканчики 0,07кг 12% |

0,697 |

0,188 |

0,090 |

Пломбір ескімо шоколадна глазурь 0,08кг 12% |

1,852 |

0,188 |

0,097 |

Пломбір вагове 5кг 12% |

0,819 |

0,244 |

0,202 |

Пломбір сімейне 1кг 12% |

1,413 |

0,159 |

0,171 |

Пломбір вагове контейнер 1,5кг 12% |

0,423 |

0,159 |

0,059 |

Также необходимо предусмотреть остаток материалов на складе на конец периода, чтобы из-за сбоя в поставках не нужно было останавливать производства и ждать прихода нужных материалов. Остаток материалов принимается равным 15% - 20% от потребности будущего месяца. На конец января следующего года запасы материалов будут следующими, грн:

на Сухе знежирене молоко 1,5% - 980;

на Молоко пастеризоване 2,5% 1л – 800;

на Сметану 20% фасована 250г – 500 - 900;

на Кефір 3,2% 0,5л – 860;

на Масло "Селянське" 73% вагове – 840;

на Масло "Селянське" 73% фасоване 200г – 870;

на Пломбір брикети 0,09кг 12% - 930;

на Пломбір вафельні стаканчики 0,07кг 12% - 970;

на Пломбір ескімо шоколадна глазур 0,08кг 12% - 940;

на Пломбір вагове 5кг 12% - 740;

на Пломбір сімейне 1кг 12% - 750;

на Пломбір вагове контейнер 1,5кг 12% - 680.

Переменные и постоянные производственные накладные издержки были определены при расчете анализа безубыточности, и достать их из программы не составило труда (табл. 4, 5). Прогноз НДС на год помесячно, начисленного по производственным накладным расходам, составлен сотрудниками бухгалтерии (таблица 6). Гораздо больше сил и энергии ушло на то, чтобы добиться у бухгалтеров примерной величины НДС по каждому виду продукции и по статьям постоянных издержек.

Таблица 4

Переменные производственные накладные расходы, грн/кг

|

Без учета |

|

НДС |

Сухе знежирене молоко 1,5% |

0,303 |

Молоко пастеризоване 2,5% 1л |

0,037 |

Сметана 20% фасована 250г |

0,117 |

Кефір 3,2% 0,5л |

0,052 |

Масло "Селянське" 73% вагове |

0,311 |

Масло "Селянське" 73% фасоване 200г |

0,328 |

Пломбір брикети 0,09кг 12% |

0,140 |

Пломбір вафельні стаканчики 0,07кг 12% |

0,135 |

Пломбір ескімо шоколадна глазурь 0,08кг 12% |

0,152 |

Пломбір вагове 5кг 12% |

0,143 |

Пломбір сімейне 1кг 12% |

0,153 |

Пломбір вагове контейнер 1,5кг 12% |

0,127 |

Таблица 5. Постоянные производственные накладные расходы за месяц, грн

|

Без учета |

|

НДС |

Затраты на доставку сырья |

70 |

Содержание кладовщика |

342 |

Содержание лаборатории |

11 187 |

Текущий ремонт |

6 429 |

Спецодежда и санитария |

2 259 |

Топливо, газ |

7 387 |

Электроэнергия |

14 080 |

Вода |

6 389 |

Ремонт оборудования молочных ферм |

6 341 |

Перевозки работников |

1 197 |

Амортизация |

42 560 |

Содержание оборудования |

16 255 |

Командировочные |

90 |

Таблица 6. Прогноз НДС в производственных накладных расходах, грн/мес

|

январь |

февраль |

март |

апрель |

май |

июнь |

июль |

август |

сентябрь |

октябрь |

ноябрь |

декабрь |

НДС |

8 945 |

15 572 |

22 856 |

24 642 |

31 215 |

27 529 |

15 735 |

15 460 |

13 831 |

13 726 |

11 336 |

11 288 |

Для определения себестоимости продукции необходимо разделить постоянные накладные расходы по видам продукции. В идеале, каждую статью следует рассматривать отдельно и использовать для ее разнесения определенный базовый параметр. Но, так как, сумма постоянных расходов невелика, разнесение ее при помощи нескольких базовых параметров не имеет смысла – ситуация кардинально не изменится. Поэтому разделение можно провести при помощи одного базового параметра. Наиболее подходящий параметр – заработная плата основных рабочих на кг продукции. Для интереса можно попробовать разделить издержки при помощи другого параметра: цены, норм расхода основных и вспомогательных материалов, потребления энергоресурсов.

С административными и сбытовыми издержками особых проблем не возникло (табл. 7, 8). Данные о самих издержках содержались в программе, величину НДС предоставила бухгалтерия (таблица 9).

Таблица 7. Переменные административные и сбытовые расходы, грн/кг

|

Без учета |

|

НДС |

Сухе знежирене молоко 1,5% |

0,0060 |

Молоко пастеризоване 2,5% 1л |

0,0010 |

Сметана 20% фасована 250г |

0,0030 |

Кефір 3,2% 0,5л |

0,0020 |

Масло "Селянське" 73% вагове |

0,0050 |

Масло "Селянське" 73% фасоване 200г |

0,0060 |

Пломбір брикети 0,09кг 12% |

0,0120 |

Пломбір вафельні стаканчики 0,07кг 12% |

0,0110 |

Пломбір ескімо шоколадна глазурь 0,08кг 12% |

0,0110 |

Пломбір вагове 5кг 12% |

0,0140 |

Пломбір сімейне 1кг 12% |

0,0110 |

Пломбір вагове контейнер 1,5кг 12% |

0,0090 |

Таблица 8. Постоянные административные и сбытовые расходы, грн/мес

|

Без учета |

|

НДС |

Административные затраты |

|

Зарплата админперсонала |

31 112 |

Командировки |

481 |

Содержание легкового транспорта |

3 831 |

Амортизация |

12 080 |

Почтово-канцелярские расходы |

405 |

Вневедомственная охрана |

2 470 |

Программное обеспечение |

170 |

Содержание ТТС |

2 355 |

Организационные расходы |

1 404 |

Коммунальный налог |

385 |

Налог на воду |

396 |

Налог на землю |

1 223 |

Услуги банка |

5 242 |

Износ МБП |

1 249 |

Налог на транспорт |

419 |

Другие расходы (вода, газ, электроэнергия) |

1 786 |

Затраты на реализацию |

|

Зарплата отдела сбыта |

2 280 |

Зарплата складских работников |

2 054 |

Зарплата грузчиков |

5 767 |

Расходы на рекламу |

2 222 |

Оплата сбытовых услуг |

2 534 |

Транспортные расходы |

16 286 |

Коммунальные услуги (газ, вода, э/эн) |

2 269 |

Таблица 9. Прогноз НДС в административных и сбытовых расходах, грн./мес.

|

январь |

февраль |

март |

апрель |

май |

июнь |

июль |

август |

сентябрь |

октябрь |

ноябрь |

декабрь |

НДС |

$1 535 |

$1 641 |

$1 768 |

$1 852 |

$1 947 |

$1 889 |

$1 751 |

$1 737 |

$1 621 |

$1 601 |

$1 568 |

$1 563 |

Также необходимо предусмотреть возможность получения краткосрочного банковского кредита под 35% годовых, возможность выплаты дивидендов и покупку оборудования.

Ну, кажется все. Исходные данные собраны и приведены в надлежащий вид. Можно приниматься за составление системы бюджетов.

Действие третье

Кабинет заместителя директора по экономике. За столом, не отрывая глаз от монитора, сидят Юрий Владимирович и Мария Ивановна. Рядом устроился Специалист, на лице которого написана гордость, смешанная с усталостью.

Специалист. Итак, господа, как вы видите, моя программа полностью автоматизирована. При изменении каких-либо параметров вам нужно просто ввести их в блоке исходных данных, и проанализировать результаты. Пересчет всех бюджетов произойдет автоматически.

Юрий Владимирович. Да, я, признаться, не ожидал таких результатов. С помощью Вашей программы мы можем с легкостью анализировать влияние изменений объема реализации, цен на продукцию, и других параметров на планируемые результаты. Кстати, что получилось по базовому варианту расчетов?

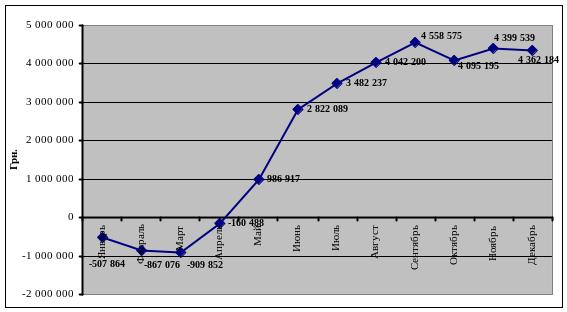

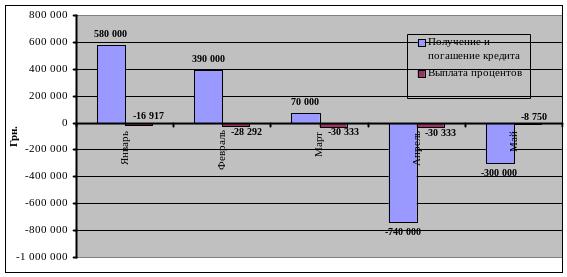

Специалист. Давайте рассмотрим динамику денежных средств на конец каждого месяца (рис. 1). Как вы видите, в первые 4 месяца значение денежного счета отрицательное. Это вызвано, прежде всего, значительной отсрочкой оплаты за продукцию и необходимостью оплачивать большую часть стоимости молока и материалов в месяц закупок. Так как для нормальной работы завода необходимо обеспечить на денежном счете не менее 50 000, нужно покрыть дефицит денежных средств краткосрочной банковской ссудой. Получение, погашение ссуды и выплата процентов отображены на графике (рис. 2). Принимается, что ссуда берется в начале месяца и погашается в конце. Процентная ставка – 35% годовых, проценты выплачиваются каждый месяц.

Рис. 1. Значение денежного счета на конец каждого месяца

Рис. 2. Получение, погашение кредита и выплата процентов

Юрий Владимирович. Гораздо удобнее заранее запланировать получение кредита, чем с пустым кошельком метаться в поисках и платить штрафы за несвоевременную оплату.

Кстати, у меня осталось еще одно пожелание. Мы давно собирались разграничить сферы ответственности между подразделениями, чтобы точно знать, кто тратит деньги больше, чем положено и кто виноват в невыполнении плана. Каким образом это можно осуществить в рамках вашей программы?

Специалист. Нет ничего проще. Вы распределяете каждую статью расходов по подразделениям и составляете отдельный бюджет для каждого подразделения. Затем расходы подразделений сводятся в совокупный бюджет завода. В конце года Вы сравниваете фактические результаты работы с запланированными и, переходя от совокупного бюджета к бюджетам подразделений, определяете, в какой мере каждое подразделение выполнило свою работу.

Юрий Владимирович. Звучит достаточно просто. Я думаю, разобравшись в вашей программе, мы сможем модифицировать ее без особых проблем.

Специалист (про себя, злорадно). Ну, ну, попытайтесь. Сначала все так говорят: «Здесь ничего сложного нет, мы и сами могли бы все рассчитать». А потом звонит телефон и испуганный голос восклицает: «Я начал смотреть вашу программу и все сбилось! Теперь она показывает всякий бред. Подскажите, как мне это исправить». А как я ему подскажу, если там тысячи цифр и сотни формул? Вот и приходится по пять раз ездить и проверять, что там нахимичил очередной программист.

Да, я предчувствую через неделю телефонный звонок и просьбу посмотреть, что они сделали не так и почему у них ничего не работает.

Мария Ивановна. Ваша программа – как раз то, что нам нужно! Я хочу сегодня же просчитать основные сценарии развития ситуации в будущем году, такие как:

«холодное лето» - уменьшение объема продаж на 5-10% с одновременным уменьшением цен на продукцию во втором-третьем кварталах, возможно также уменьшение цен на молоко и материалы;

изменение сроков оплаты за продукцию – возможность получения предоплаты или полной оплаты в течение месяца продаж; обратная ситуация с ухудшением платежной дисциплины и оплаты за продукцию через 2 месяца после продажи;

ухудшение взаимоотношений с поставщиками – введение предоплаты за материалы и полной оплаты в месяц поставки;

увеличение затрат на энергоресурсы, заработную плату, изменение переменных накладных расходов;

интенсивная рекламная компания – увеличение постоянных расходов на рекламу и одновременное увеличение объема продаж.

Юрий Владимирович. Оформите полученные результаты в виде таблицы со значениями денежного счета в каждом месяце для всех вариантов, и мы с вами завтра побеседуем.

(встает)

Спасибо, очень приятно было с вами работать.

Специалист. Взаимно. Если у вас возникнут какие-нибудь вопросы (про себя, а они у вас обязательно возникнут), звоните мне в офис или посылайте письмо на мой электронный адрес.

Занавес

Задание

Изучите программу составления бюджета на предприятии.

Заполните исходные данные и сформируйте систему бюджетов завода на год.

Оцените бесперебойность работы завода в течение года. В случае нехватки денежных средств в каком-либо месяце предусмотрите дополнительное финансирование. Остаток денежных средств на конец периода должен быть не меньше 50 000 грн.

Разработайте возможные сценарии развития ситуации и оцените влияние различных факторов на работу завода в течение года.

1 Возможно появится соавтор