8. Анализ и оценка «качества» прибыли. Основные факторы, определяющие «качество» прибыли.

Качество прибыли – обобщенная характеристика структуры источников,

формирующих прибыль предприятия. Высокое качество операционной прибыли сопряжено с синхронным ростом объема выпуска продукции, снижением уровня операционных затрат, а низкое качество – ростом цен на продукцию без увеличения объема ее выпуска и реализации в натуральных измерителях.

8. Анализ и оценка «качества» прибыли. Основные факторы, определяющие «качество» прибыли

Кач-во прибыли – надежность, стаб-ть источников дохода огр-ции. Это обобщен. хар-ка стр-ры источников форм-я прибыли. Кач-во прибыли интересует инвесторов, кредиторов, собст-ков.

Ф-ры, вляющ.на качество прибыли:

1.учетная политика (принятые методы списания затрат и дох)

2.усилия пр-тия, направл.на подготовку условий для генер-я прибыли в будущем (созд-е резервов).

При наличии в составе расх. след.статей кач-во прибыли оц-ся как хорошее: расх.на обслуж-е активов, на рекламу, НИОКР и подготовкк спец-тов не имеют нормативов. Но орг-ция может создать их сама.

3. квалиф-ция менеджеров и кач-во принимаемых мим решений.

График: прирост прибыли и годы.

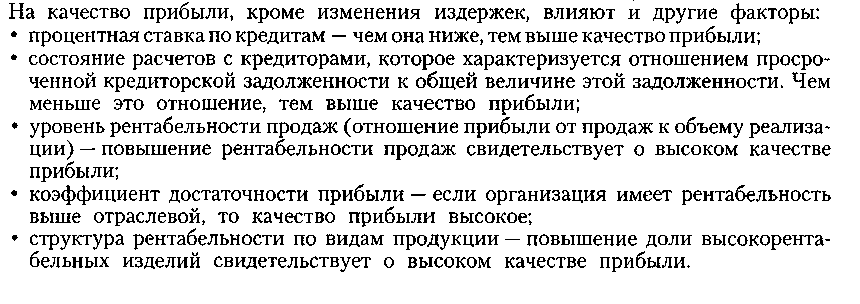

Высокое значение показателей:

коэффициента достаточности прибыли (предприятие имеет рентабельность выше отраслевой);

структуры прибыли (удельный вес высокорентабельной продукции);

коэффициента платежеспособности;

коэффициента укрепления платежеспособности свидетельствует о высоком качестве прибыли

.

1.оценка кач-ва кредиторами.

Опр-ся уд.вес прибыли от продаж в состве общего фин.рез-та.

2.оценка кач-ва менеджерами.

Рассч-ся К по кажд.виду периодических расходов, кот.показ., ск-ко коп кажд.вида расхода содерж-ся в выручке от продаж.

3. оценка кач-ва инвесторами.

К=рыночн.цена акции/доход в расчете на 1 акцию. Если К>3, то кач-во прбыли хорошее.

4. оценка кач-ва в РФ.

Чистая рент-ть продаж=чист.приб/ выручку.

ЗФП.

9. Внешние и внутренние факторы, влияющие на величину прибыли: перечень, характеристика.

К внутренним относятся факторы, которые зависят от деятельности самого предприятия и характеризуют различные стороны работы данного предприятия.

К внешним факторам относятся факторы, которые не зависят от деятельности самого предприятия, но некоторые из них могут оказывать существенное влияние на темпы роста прибыли и рентабельности производства (состояние экономики страны, спрос на товар, платежеспособность населения, природа и климатические условия, цены на ресурсы).

В свою очередь внутренние факторы подразделяются на производственные и внепроизводственные. Внепроизводственные факторы связаны в основном с коммерческой, природоохранной, претензионной и другими видами деятельности предприятия, а производственные факторы отражают наличие и использование основных элементов производственного процесса, участвующих в формировании прибыли, - это средства труда, предметы труда и сам труд.

По каждому из этих элементов выделяются группы экстенсивных и интенсивных факторов.

К экстенсивным относятся факторы, которые отражают объем производственных ресурсов (изменения численности работников, стоимости основных фондов), их использования по времени (изменение продолжительности рабочего дня, коэффициента сменности оборудования), а также непроизводственное использование ресурсов (затраты материалов на брак, потери из-за отходов).

К интенсивным относятся факторы, отражающие эффективность использования ресурсов или способствующих этому (повышение квалификации работников, производительности оборудования, внедрение прогрессивных технологий).