39. Прямой и косвенный методы анализа движения денежных средств.

В соответствии с международными стандартами учета и сложившейся практикой для подготовки отчетности о движении денежных средств используются два основных метода — косвенный и прямой, которые различаются полнотой представления данных о денежных потоках организации, исходной информацией и результатами.

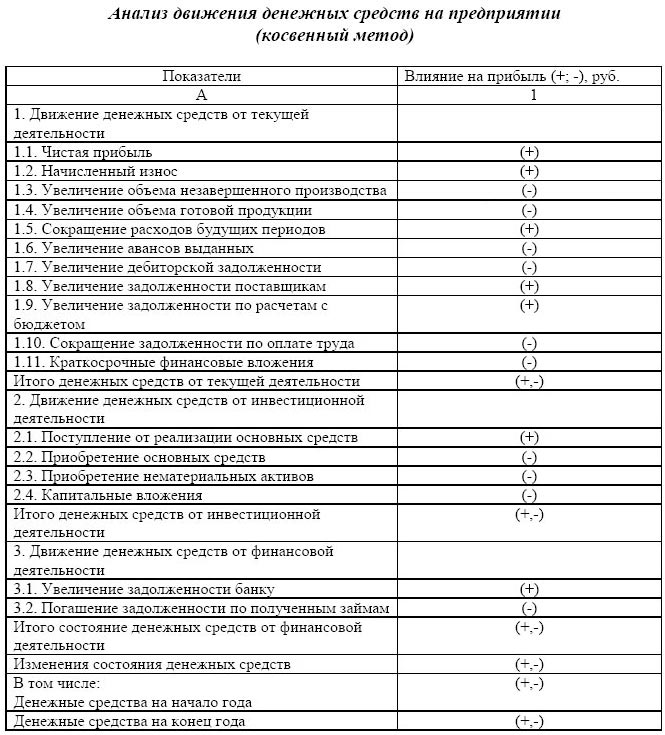

Косвенный метод позволяет рассчитать данные, характеризующие чистый денежный поток организации в отчетном периоде. Источником информации для разработки отчетности о движении денежных средств организации с помощью этого метода являются отчетный баланс и отчет о прибылях и убытках. Базовым элементом расчета чистого денежного потока организации косвенным методом выступает ее чистая прибыль, полученная в отчетном периоде. Приток денежных средств складывается из чистой прибыли, амортизационных отчислений, величины уменьшения отдельных статей актива и прироста статей кредиторской задолженности. Соответственно отток денежных средств возникает при увеличении статей актива баланса и уменьшении статей кредиторской задолженности. Разница между определенными таким образом притоком и оттоком денежных средств дает изменение чистого денежного потока организации за рассматриваемый период.

Использование косвенного метода расчета движения денежных средств позволяет выявить динамику всех факторов, влияющих на его формирование.

Прямой метод направлен на получение данных, характеризующих как валовой, так и чистый денежный поток организации в отчетном периоде. Он призван отражать весь объем поступления и расходования денежных средств по отдельным видам хозяйственной деятельности и по организации в целом. При использовании прямого метода расчета денежных потоков используются данные бухгалтерского учета и отчетности, характеризующие все виды поступлений и расходования денежных средств.

В процессе анализа денежных потоков организации выявляют уровень достаточности формирования денежных средств, эффективность их использования, а также сбалансированность положительного и отрицательного денежных потоков организации по объему и во времени.

Для этого используется коэффициент достаточности чистого денежного потока (КДчпд),который рассчитывается по следующей формуле:

КДчпд =

где ЧДП = ПДП - ОДП,

где ЧДП — сумма чистого денежного потока в рассматриваемом периоде;

ПДП — сумма положительного денежного потока (поступлений денежных средств) в рассматриваемом периоде;

ОДП — сумма отрицательного денежного потока (расходования денежных средств) в рассматриваемом периоде.

ОД — сумма выплат основного долга по долго- и краткосрочным кредитам и займам организации;

У — индекс — дивиденды учредителей;

Д3ум — сумма прироста запасов товарно- материальных ценностей в составе оборотных активов организации;

Ду — сумма дивидендов (процентов), выплаченных собственникам предприятия (акционерам, пайщикам) на вложенный капитал.

Для оценки синхронности формирования положительного и отрицательного денежных потоков по отдельным интервалам отчетного периода рассматривается динамика остатков денежных активов организации, отражающая уровень этой синхронности и обеспечивающая абсолютную платежеспособность, рассчитывается коэффициент ликвидности денежного потока (КЛдП) организации по отдельным интервалам рассматриваемого периода по формуле:

КЛдП =

где ПДП — сумма поступлений денежных средств;

ДАК, ДАН — сумма остатка денежных средств организации соответственно на конец и начало рассматриваемого периода;

ОДП — сумма расходования денежных средств.

Обобщающим показателем эффективности денежных потоков организации является коэффициент эффективности денежного потока (КЭдп):

КЭдп = ,

ЧДП = ПДП - ОДП,

где ЧДП — сумма чистого денежного потока в рассматриваемом периоде;

ПДП — сумма положительного денежного потока (поступлений денежных средств) в рассматриваемом периоде;

ОДП — сумма отрицательного денежного потока (расходования денежных средств) в рассматриваемом периоде.