Содержание отчёта

Название работы;

Цель работы;

Краткая методика работы;

Выводы.

Лабораторная работа №3 «Методика расчета налога на прибыль»

Цель работы: научиться производить расчеты по налогу на прибыль

Теоретическая часть

Налог на прибыль - прямой налог, взимаемый с прибыли организации (предприятия, банка, страховой компании и т. д.). Прибыль для целей данного налога, как правило, определяется как доход от деятельности компании за минусом суммы установленных вычетов и скидок.

К вычетам относятся:

производственные, коммерческие, транспортные издержки;

проценты по задолженности;

расходы на рекламу и представительство;

расходы на научно-исследовательские работы;

Взимается на основе налоговой декларации по пропорциональным (реже прогрессивным) ставкам.

С 1 января 2009 г. базовая ставка налога на прибыль составляет 20 %. Она состоит из двух частей: федеральной – 2,5 %, региональной – 17,5 %.

Прибыль для российского налогообложения определяется согласно Налоговому кодексу РФ.

Прибыль:

для российских организаций — полученные доходы, уменьшенные на величину произведенных расходов.

для иностранных организаций, осуществляющих деятельность в Российской Федерации через постоянные представительства, — полученные через эти постоянные представительства доходы, уменьшенные на величину произведенных этими постоянными представительствами расходов

для иных иностранных организаций — доходы, полученные от источников в Российской Федерации.

Процедура определения доходов и расходов, определяется Налоговым Кодексом и часто отличается от процедуры определения доходов и расходов, принятой в российском бухгалтерском учете. В связи с этим на российских предприятиях приходится вести два учета — налоговый и бухгалтерский (иногда к ним прибавляется еще и третий — управленческий).

Существует два метода определения налогооблагаемой прибыли - метод начисления и кассовый метод.

При методе начисления организация учитывает доходы и расходы в том периоде, в котором они имеют место, независимо от фактического движения денежных средств на счете или в кассе. При кассовом методе доходы и расходы учитываются на дату поступления или выбытия денежных средств. Согласно ст. 246 Кодекса налогоплательщиками налога на прибыль организаций признаются все российские организации.

Ставка налога, подлежащая зачислению в федеральный бюджет, является фиксированной и не может быть изменена.

Региональная ставка может быть понижена субъектом РФ в законодательном порядке, но не ниже 13,5 %.

Минимально возможная ставка налога на прибыль на территории РФ составляет 16,5 % (2,5 % + 13,5 %)

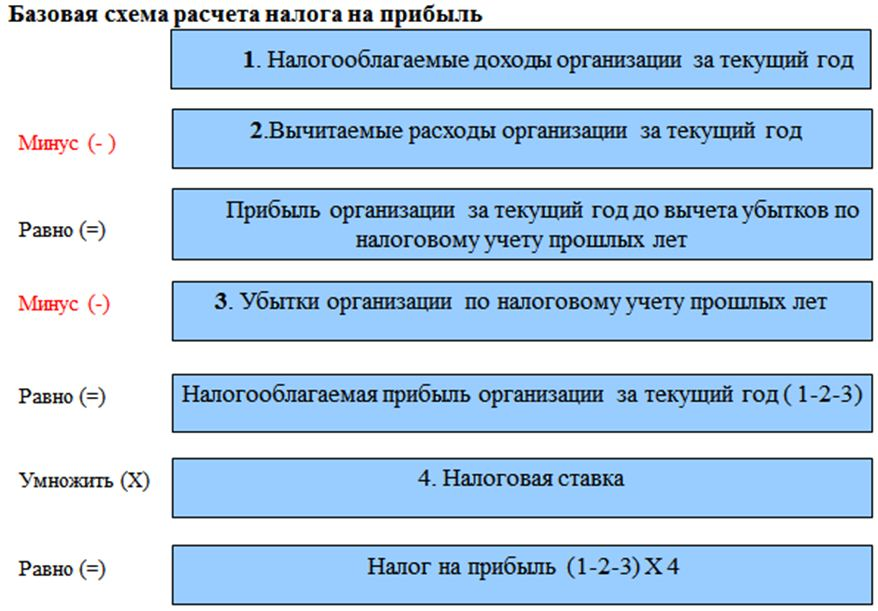

Расчет налога на прибыль производится по следующей схеме:

Налог на прибыль = Налогооблагаемая прибыль * Налоговая ставка

Налогооблагаемая прибыль = Налогооблагаемые доходы – Вычитаемые расходы – Убытки прошлых лет

Схема расчета представлена ниже:

Методика выполнения работы:

Приведем пример расчета налога на прибыль.

ООО «Дубок» занимается производством строительных смесей. За I квартал 2009 г. выручка от продажи строительных смесей составила 1 770 000 руб., в том числе НДС

270 000 руб.

При производстве было использовано сырье и материалы на общую сумму 560 000 руб.

Заработная плата рабочих– 350 000 руб.;

ЕСН с заработной платы – 91 000 руб.;

Амортизация оборудования – 60 000 руб.

Кроме того, проценты по кредиту, учитываемые в целях налогообложения, за отчетный период составили 25 000 руб.

В прошлом году ООО «Дубок» получило налоговый убыток в сумме 120 000 руб.

Итого расходы за I квартал 2009 г.: 767 700 руб. ((560 000 руб. + 350 000 руб. + 91 000 руб. + 60 000 руб. + 25 000 руб.)

Налогооблагаемая прибыль за I квартал 2009 г. составит:

612 300 руб. (1 500 000 руб. – 767 700 руб. – 120 000 руб.)

Сумма налога на прибыль:

122 460 руб.(612 300 руб. * 20%), в том числе

сумма налога, перечисляемая в федеральный бюджет, составит:

15 307,50 руб. (612 300 руб. * 2,5 %)

сумма налога, перечисляемая в региональный бюджет, составит:

107 152,50 руб. (612 300 руб. * 17,5 %).