КАЗАНСКИЙ ГОСУДАРСТВЕННЫЙ ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ

им. А.Н. Туполева

Кафедра управления, маркетинга и предпринимательства

Математические методы исследований в экономике

Курс лабораторных работ

Выполнил: студент группы

Проверил: доцент

Ультриванов Игорь Петрович

2005

Лабораторная работа №1

Себестоимость изделия. Оценка прибыльности и окупаемости.

Цель работы: изучение математических моделей определения себестоимости единицы изделия, прибыльности и оценки времени окупаемости изделий, закрепление теоретического материала решением задач по определению себестоимости, прибыли и времени окупаемости.

Вариант №1

Исходные данные.

Данные |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Значения |

12 |

10 |

240 |

300 |

3 |

0.7 |

12 |

20 |

60 |

2130 |

16 |

600 |

12 |

1.2 |

- затраты на приобретение материалов и комплектующих в расчете на единицу готовой продукции.

- часть фонда зарплаты, приходящуюся на оплату изготовления единицы продукции.

![]() -

доля затрат на изготовление одного

изделия, которая не зависит от объема

производства.

-

доля затрат на изготовление одного

изделия, которая не зависит от объема

производства.

- среднемесячные накладные расходы.

- среднемесячный фонд оплаты труда (ФОТ), в который включены все отчисления от зарплаты.

![]() -

среднемесячные расходы (постоянные

издержки).

-

среднемесячные расходы (постоянные

издержки).

- затраты на упаковку, а также расходы связанные с реализацией товара

- фонд сдельной оплаты при реализации единицы готовой продукции.

![]() -

среднемесячные накладные расходы,

связанные с реализацией товара, расходы

на рекламу и.т.д.

-

среднемесячные накладные расходы,

связанные с реализацией товара, расходы

на рекламу и.т.д.

- фонд оплаты труда (кроме сдельной) при реализации единицы продукции.

- цена изделия.

- размер первоначальных инвестиций.

![]() -

ставка НДС.

-

ставка НДС.

![]() -

НДС покупных изделий.

-

НДС покупных изделий.

Используемые формулы:

![]() -доля затрат на

изготовление одного изделия, которая

не зависит от объема производства.

-доля затрат на

изготовление одного изделия, которая

не зависит от объема производства.

![]() -

Среднемесячные расходы.

-

Среднемесячные расходы.

![]()

![]()

![]() -

себестоимость изготовление изделия.

-

себестоимость изготовление изделия.

![]() -

затраты на реализацию продукции.

-

затраты на реализацию продукции.

![]() -

полная себестоимость.

-

полная себестоимость.

![]() - размер НДС.

- размер НДС.

![]() =15

- сумма, потраченная на приобретение

материалов.

=15

- сумма, потраченная на приобретение

материалов.

![]() -

сумма НДС.

-

сумма НДС.

![]() -

сумма НДС на единицу изделия с учетом

суммы

-

сумма НДС на единицу изделия с учетом

суммы

![]() ,

затраченной на приобретение покупных

изделий с НДС, определится по формуле.

,

затраченной на приобретение покупных

изделий с НДС, определится по формуле.

![]() - сумма, которую

получит продавец

- сумма, которую

получит продавец

на руки после продажи (с учетом НДС).

![]() - объем производства,

при котором предприятие при существующих

издержках на производство единицы

изделия будет безубыточным.

- объем производства,

при котором предприятие при существующих

издержках на производство единицы

изделия будет безубыточным.

![]() -

величина налога на прибыль.

-

величина налога на прибыль.

В этом случае прибыль будет составлять:

![]() -

прибыль продавца на единицу изделия.

-

прибыль продавца на единицу изделия.

А полная прибыль составит:

![]()

Для окупаемости первоначальных инвестиций наше предприятие должно быть прибыльным. Это возможно при среднемесячном объеме производства и реализации V, превосходящем точку безубыточности Vp. Если условие V>Vp выполняется, то наши первоночальные расходы Yи окупятся через время T1 (мес.) , определяемое по формуле:

![]() - время, которое

необходимо, для того чтобы предприятие

стало безубыточным.

- время, которое

необходимо, для того чтобы предприятие

стало безубыточным.

В случае если мы решили модернизировать действующее производство, то

При дополнительном капиталовложении новая прибыль составит.

![]()

Требуется:

Определить налог на добавленную стоимость и точку безубыточности.

Для значений V=Vi , где i =1, 2, 3, 4, 5 и V1=0,5Vp, V2=Vp V3=1,5Vp V4=2Vp V5=2,5Vp , вычислить и построить графики зависимостей:

C=C (V), Рпр=Рпр (V), PV=VРпр, Т1=Т1 (V).

V |

10,7 |

21,4 |

32,0 |

42,7 |

53,4 |

64,1 |

74,7 |

85,4 |

96,1 |

106,8 |

117,4 |

C |

79,3 |

52,5 |

43,6 |

39,1 |

36,4 |

34,6 |

33,4 |

32,4 |

31,7 |

31,1 |

30,6 |

Рпр |

-20,4 |

0,0 |

6,8 |

10,2 |

12,2 |

13,6 |

14,6 |

15,3 |

15,8 |

16,3 |

16,7 |

Рv |

-217,3 |

0,1 |

217,6 |

435,0 |

652,4 |

869,9 |

1087,3 |

1304,7 |

1522,1 |

1739,6 |

1957,0 |

T1 |

-9,8 |

15570,2 |

9,8 |

4,9 |

3,3 |

2,4 |

2,0 |

1,6 |

1,4 |

1,2 |

1,1 |

T2 |

-11,8 |

22,3 |

5,7 |

3,3 |

2,3 |

1,8 |

1,4 |

1,2 |

1,1 |

0,9 |

0,8 |

Рпри |

-16,9 |

4,5 |

11,6 |

15,2 |

17,3 |

18,7 |

19,7 |

20,5 |

21,1 |

21,6 |

22,0 |

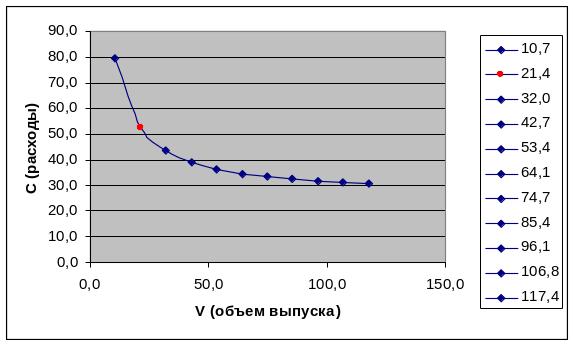

1. График зависимости С=С(V).

-точка безубыточности Из данного графика видно, что при увеличении объема производства, расходы (или полная себестоимость) на изготовление продукции и ее реализацию снижаются.

2.График зависимости Рпр=Pпр(V).

Точка

пересечения кривой с осью 0Х(на графике

эта точка выделена красным цветом) будет

являться точкой безубыточности. Как

видно из графика, в начале незначительное

увеличении объема производства ведет

за собой “резкое” увеличение прибыли

на единицу изделия. Но в дальнейшем

влияние объема выпуска на величину

прибыли будет снижаться.

Точка

пересечения кривой с осью 0Х(на графике

эта точка выделена красным цветом) будет

являться точкой безубыточности. Как

видно из графика, в начале незначительное

увеличении объема производства ведет

за собой “резкое” увеличение прибыли

на единицу изделия. Но в дальнейшем

влияние объема выпуска на величину

прибыли будет снижаться.

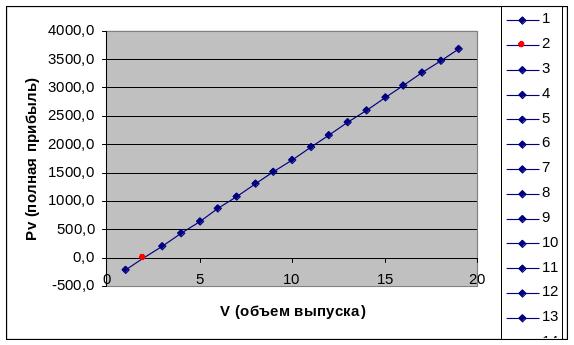

3.График зависимости Рv=VPпр

Из

графика видно, что полная прибыль Pv

растет линейно c

увеличением объема производства.

Из

графика видно, что полная прибыль Pv

растет линейно c

увеличением объема производства.

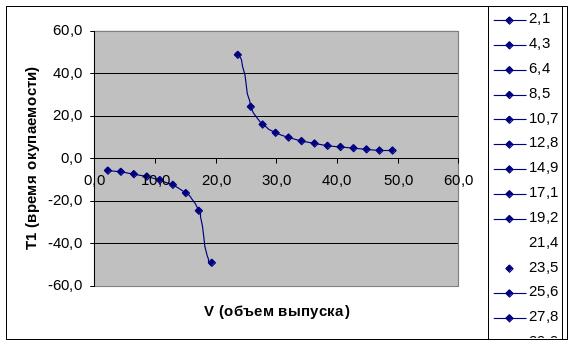

График зависимости T1=T1(V).

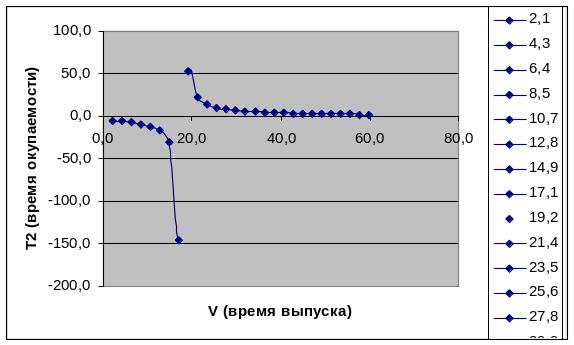

5. График зависимости T2=T2(V).

Т2 – это время окупаемости затрат Yu не только за счет сделанных капиталовложений , но и соответственного увеличения прибыли.

Вывод:

На основании

изученных математических моделей были

определена себестоимость изделия

![]() ,

прибыльность предприятия

,

прибыльность предприятия

![]() и оценка времени окупаемости первоначальных

затрат

и оценка времени окупаемости первоначальных

затрат

![]() ,

а также, затрат на модернизацию уже

действующего производства

,

а также, затрат на модернизацию уже

действующего производства

![]() при различных значениях объема выпуска

при различных значениях объема выпуска

![]() .

.

Лабораторная работа №2