Показники положення фірми на ринку цінних паперів

-

Показник

Алгоритм розрахунку

Коментар

Коефіцієнт дохідності акціонерного капіталу (тільки для звичайних акцій)

р 190 ф 2 / р 300 ф 1

Показує, скільки прибутку приходиться на 1 грн. статутного капіталу, сформованого звичайними акціями.

Прибуток на одну просту акцію

р 330 ф 2

Коефіцієнт виплачуваності

р 340 ф 2 / р 330 ф 2

Показує, яка частина прибутку виплачується у вигляді дивідендів.

Ціна одної акції

р 300 ф 1 / р 310 ф 2

Співвідношення ціни акції і доходу

(р 300 ф 1 / р 310 ф 2) / р 330

ф 2

Показує, за скільки років окупиться для підприємства акція.

Фінансовий менеджмент представляє собою систему управління фінансовими ресурсами та оборотом грошових засобів підприємства. І як кожну управлінську систему його потрібно розглядати в двох аспектах. З одного боку, складовою фінансового менеджменту є суб’єкт управління (тобто підсистема, що управляє), з іншого боку – об’єкт управління (тобто підсистема, якою управляють).

Як суб’єкт управління фінансовий менеджмент підприємства включає:органи державного управління;фінансові й податкові органи;власника; апарат управління підприємством.

Об’єктами фінансового менеджменту є фінанси підприємств та його фінансова діяльність, тобто економічні відносини, які опосередковані грошовим обігом, зміна розміру і складу власного та позикового капіталу підприємства.

Метою фінансового менеджменту на підприємстві більш доцільно вважати максимізацію ринкової вартості підприємства, оскільки досягнення цієї мети, як правило, свідчить про значний економічний потенціал підприємства, забезпечення добробуту акціонерів, максимальні та стабільні прибутки. Навпаки, максимальний прибуток не завжди приводить до максимізації ринкової вартості підприємства, оскільки неефективне використання прибутку і недостатній рівень капіталізації можуть призвести до відпливу акціонерів, зниження темпів економічного зростання підприємства, а отже, до падіння його ринкової вартості.

Завдань фінансового менеджменту відносять:• планування фінансово-господарської діяльності підприємства;• формування необхідної ресурсної бази;• оцінка ефективності капіталовкладень і забезпечення їх фінансування на найбільш вигідній основі;• управління грошовими фондами підприємства;• забезпечення ведення кваліфікованого бухгалтерського обліку;• формування й реалізація ефективної податкової політики;• характер взаємовідносин з інвесторами.

Функцій фінансового менеджменту

Функції суб'єкта фінансового менеджменту — види управлінської діяльності, спрямовані на досягнення цілей та вирішення завдань фінансового управління підприємства: планування і Прогнозування; Організація Координація.Регулювання.Мотивація.Контроль.

Залежно від об'єкта фінансового менеджменту розрізняють такі його функції. 1. Управління капіталом. 2. Управління активами, 3. Управління грошовими потоками..4. Управління інвестиціями. б. Управління фінансовими ризиками. 6. Управління прибутком. 7. Антикризове фінансове управління.

Принципи фінансового менеджменту

1. Інтегрування із загальною системою управління підприємством. Фінансовий менеджмент тісно взаємодіє з іншими видами функціонального менеджменту (виробничим менеджментом, інноваційним менеджментом, менеджментом персоналу), оскільки прийняте управлінське рішення в будь-якій сфері діяльності підприємства впливає на формування грошових потоків і фінансові результати.

2. Комплексний характер формування управлінських рішень. Фінансовий менеджмент є комплексною системою управління, яка забезпечує розробку взаємозалежних управлінських рішень, кожне з яких вносить свою частку в загальну результативність фінансової діяльності підприємства.

3. Плановість і системність у розробленні управлінських рішень — це планування матеріальних і фінансових ресурсів з метою забезпечення їх збалансованості, системність у розробці стратегії і тактики фінансового менеджменту.

4. Високий динамізм фінансового управління, який враховує зміни факторів зовнішнього середовища, ресурсного потенціалу, форм організації фінансової та виробничої діяльності, фінансового стану підприємства, кон'юнктури фінансового ринку.

5. Варіативність підходів до розроблення окремих управлінських рішень полягає у прогнозуванні варіантів фінансового розвитку підприємства, пошуку та обгрунтуванні альтернативних фінансових рішень.

6. Орієнтованість на стратегічні цілі розвитку підприємства —- це орієнтація на стратегію довгострокового розвитку підприємства, досягнення стратегічної мети, забезпечення стабільного економічного розвитку в перспективі.

Механізм фінансового менеджменту

Механізм фінансового менеджменту — цілісна, взаємопов'язана та взаємодіюча система рівнів, систем забезпечення, методів, важелів та інструментів розроблення, прийняття та реалізації управлінських рішень з питань фінансово-господарської діяльності суб'єктів господарювання.

У механізмі фінансового менеджменту розрізняють рівні:

1) міжнародний);2) національний 3) ринковий;4) галузевий (5) відомчий ( 6) внутрішній .

Важливою складовою механізму фінансового менеджменту є системи забезпечення, до складу яких входять:— система організаційного забезпечення;— система інформаційного забезпечення;— система кадрового забезпечення;— система технічного забезпечення;— програмне забезпечення;— фінансове забезпечення.

До складу механізму фінансового менеджменту належать такі методи:— формування інформаційної бази;— фінансове планування;— фінансове прогнозування;— бюджетування;— фінансовий аналіз;— оцінка інвестиційних проектів;— оцінка ризиків;— оптимізація;— фінансове регулювання;— амортизація, хеджування, рангування, диверсифікація.

У практиці фінансового менеджменту широко використосовуються важелі, Важелями як складовими механізму фінансового менеджменту є проценти, дисконти, ліцензії, сертифікати, стандарти, дивіденди, податки.

До інструментів фінансового менеджменту належать ставки податків, та* рифи зборів, ціни, тарифи, пільги, санкції, стимули, дивіденди, фінансові по* казники та фінансові коефіцієнти.

Необхідними компонентами механізму фінансового менеджменту є технічне (ШС, мережі) та програмне забезпечення.

Організаційне та інформаційне забезпечення фінансового менеджменту

Система організаційного забезпечення фінансового менеджменту являє собою взаємопов'язану сукупність внутрішніх структурних служб і підрозділів підприємства, які забезпечують розробку і прийняття управлінських рішень щодо окремих напрямків його фінансової діяльності і несуть відповідальність за результати цих рішень. Загальні принципи формування організаційної системи управління підприємством передбачає створення двох центрів управління за ієрархічною і функціональною ознаками.

Система інформаційного забезпечення (інформаційна система) фінансового менеджменту являє собою неперервний і цілеспрямований відбір відповідних інформаційних показників, які необхідні для здійснення аналізу, планування і підготовки ефективних управлінських рішень по всім напрямкам фінансової діяльності підприємства. Інформаційна система фінансового менеджменту призначена забезпечувати необхідною інформацією не тільки управлінський персонал та власників самого підприємства, але й задовольняти інтереси широкого кола зовнішніх її користувачів. Основними користувачами фінансової інформації є внутрішні і зовнішні користувачі.

Склад системи інформаційного забезпечення фінансового менеджменту, її широта і глибина визначаються галузевими особливостями діяльності підприємств, їх організаційно-правовою формою функціонування, обсягом та ступенем диверсифікації фінансової діяльності та рядом інших умов. Конкретні показники системи інформаційного забезпечення формуються за рахунок внутрішніх і зовнішніх джерел інформації. В розрізі кожної з цих груп джерел вся сукупність показників, які включаються в інформаційну систему фінансового менеджменту підлягає попередній класифікації.

Економічна сутність і класифікація капіталу підприємства

Капітал — одна з фундаментальних економічних категорій, сутність якої наукова думка з'ясовує протягом багатьох століть. Термін "капітал" походить від латинського "сарitalis", що означає "основний, головний".

З позиції фінансового менеджменту капітал підприємства характеризує загальну вартість засобів у грошовій, матеріальній і нематеріальній формах, інвестованих у формування його активів.

Розглядаючи економічну сутність капіталу підприємства, необхідно, у першу чергу, виділити такі його характеристики:

1. Капітал підприємства є основним фактором виробництва. капіталу належить пріоритетна роль, оскільки він об'єднує всі фактори в єдиний виробничий комплекс.

2. Капітал характеризує фінансові ресурси підприємства, які приносять дохід.

3. Капітал є головним джерелом формування добробуту його власників.

4. Капітал підприємства є головним вимірювачем його ринкової вартості.

5. Динаміка капіталу підприємства є найважливішим ба рометром ефективності його господарської діяльності. Можливість власного капіталу самозростати високими темпами характеризує високий рівень формування та ефективності

види капіталу за основними класифікаційними ознаками:

1. За належністю підприємству виділяють власний і позичений види його капіталу.

Власний капітал характеризує загальну вартість коштів підприємства, що належать йому на правах власності й використовуються ним для формування визначеної частини його активів. Ця частина активів, яка сформована за рахунок інвестованого в них власного капіталу, являє собою чисті активи підприємства. Позичений капітал характеризує залучені для фінансування розвитку підприємства на поворотній основі грошові кошти або інші майнові цінності. Усі форми позиченого капіталу, що використовуються підприємством, являють собою його фінансові зобов'язання, які підлягають погашенню в передбачені терміни.

2. За цілями використання в складі підприємства можуть бути виділені такі види капіталу: продуктивний, позичковий і спекулятивний. Продуктивний капітал характеризує кошти підприємства, інвестовані в його операційні активи для здійснення виробничо-збутової діяльності. Позичковий капітал являє собою ту його частину, яка використовується в процесі інвестування у грошові інструменти (короткострокові і довгострокові депозитні вклади в комерційних банках), а також фондові інструменти (облігації, депозитні сертифікати, векселі тощо). Спекулятивний капітал характеризує ту його частину, яка використовується в процесі здійснення спекулятивних (що базується на різниці в цінах) фінансових операціях (придбання деривативів із спекулятивною метою тощо).

3. За формами інвестування розрізняють капітал у грошовій, матеріальній і нематеріальній формах, що використовується для формування статутного фонду підприємства. Інвестування капіталу в цих формах дозволено законодавством при створенні нових підприємств, збільшенні обсягу їх статутних фондів.

4. За об'єктом інвестування виділяють основні й оборотні види капіталу підприємства.

Основний капітал характеризує ту частину капіталу підприємства, яка заінвестована у всі види його необоротних активів (а не тільки в основні засоби, як це часто трактується в літературі).

Оборотний капітал характеризує ту його частину, яка заінвестована підприємством у його оборотні активи.

5. За формою знаходження у процесі кругообороту, тобто залежно від стадії загального циклу його кругообороту, розрізняють капітал підприємства у грошовій, виробничій і товарній формах.

6. За формами власності виявляють приватний і держав ний капітал, інвестований у підприємство у процесі формування його статутного фонду. Такий розподіл капіталу використовується у процесі класифікації підприємств за формами власності .

7. За організаційно-правовими формами діяльності виділяють такі види капіталу: акціонерний капітал (капітал підприємств, створених у формі акціонерних товариств); пайовий капітал (капітал партнерських підприємств — товариств з обмеженою відповідальністю, командитних товариств тощо) та індивідуальний капітал (капітал індивідуальних підприємств — сімейних тощо).

8. За характером використання в господарському процесі у практиці фінансового менеджменту виділяють робочий і неробочий види капіталу.

Робочий капітал характеризує ту його частину, яка приймає безпосередню участь у формуванні доходів і забезпеченні операційної, інвестиційної та фінансової діяльності підприємства.

Неробочий (або "мертвий") капітал характеризує ту його частину, яка інвестована в активи, що не приймають безпосередньої участі в здійсненні різноманітних видів господарської діяльності підприємства і формуванні його доходів.

9. За характером використання власниками виділяють споживчий і накопичуючий (реінвестуючий) види капіталу.

Споживчий капітал після його розподілу на цілі споживання втрачає функції капіталу. Він являє собою дезінвестиції підприємства, що здійснюються з метою споживання (вилучення частини капіталу із необоротних і оборотних активів з метою виплат дивідендів, відсотків, задоволення соціальних потреб персоналу тощо).

Накопичений капітал характеризує різні форми його приросту в процесі капіталізації прибутку, дивідендних виплат тощо.

10. За джерелами залучення розрізняють національний (вітчизняний) та іноземний капітали, інвестовані в підприємство. Такий розподіл капіталу підприємств використовується у процесі їх відповідної класифікації.

Внутрішні джерела 1.Прибуток, що залишається в розпорядженні підприємства. 2.Амортизаційні відрахування від основних засобів і нематеріальних активів. 3.Інші внутрішні джерела формування власних фінансових ресурсів

Зовнішні джерела 1. Залучення додаткового пайового або акціонерного капіталу. 2. Одержання підприємством безплатної фінансової допомоги. 3. Інші джерела формування власних фінансових ресурсів

Етапи оптимізації структури капіталу

Аналіз капіталу підприємства. Основною метою цього аналізу є виявлення тенденцій динаміки обсягу і складу капіталу в передплановому періоді, їх вплив на фінансову стійкість і ефективність використання капіталу.

На першій стадії аналізу розглядається динаміка загального обсягу й основних складових елементів капіталу порівняно з динамікою обсягу виробництва і реалізації продукції; визначається співвідношення власного і позиченого капіталу, його тенденції; у складі позиченого капіталу вивчається співвідношення довго- та короткострокових фінансових зобов'язань; визначається розмір термінових фінансових зобов'язань та винесення причин протермінування.

На другій стадії аналізу розглядається система коефіцієнтів фінансової стійкості підприємства, яка визначається структурою його капіталу. У процесі проведення такого аналізу розраховуються і вивчаються в динаміці такі коефіцієнти:а) коефіцієнт автономії;б) коефіцієнт фінансового леверіджу (коефіцієнт фінансування);в) коефіцієнт довгострокової фінансової незалежності;г) коефіцієнт співвідношення довго- та короткострокової заборгованості.

Аналіз фінансової стійкості підприємства дозволяє оцінити ступінь стабільності його фінансового розвитку і рівень фінансових ризиків, які генерують загрозу банкрутства.

На третій стадії аналізу оцінюється ефективність використання окремих елементів капіталу в цілому. У процесі проведення такого аналізу розраховуються в динаміці такі показники:а) період обороту капіталу;б) коефіцієнт рентабельності власного використаного капіталу;в) коефіцієнт рентабельності власного капіталу;г) капіталовіддача;ґ) капіталоємність реалізації продукції.

2. Оцінка основних факторів, які визначають формування структури капіталу. Основними із цих факторів є:— галузеві особливості операційної діяльності підприємства.— стадія життєвого циклу підприємства.— кон'юнктура товарного ринку.— кон'юнктура фінансового ринку.— рівень рентабельності операційної діяльності.— коефіцієнт операційного леверіджу.— ставлення кредиторів до підприємства.— рівень оподаткування прибутку. — фінансовий менталітет власників і менеджерів підприємства.— рівень концентрації власного капіталу.

3. Оптимізація структури капіталу за критерієм максимізації рівня фінансової рентабельності. Для проведення таких оптимізаційних розрахунків використовується механізм фінансового леверіджу.

4. Оптимізація капіталу за критерієм мінімізації його вартості. Процес цієї оптимізації базується на попередній оцінці вартості власного та залученого капіталу при різних умовах його залучення і здійснення багатоваріантних розрахунків середньозваженої вартості капіталу.

5. Оптимізація структури капіталу за критерієм мінімізації рівня фінансових ризиків. Цей метод оптимізації структури капіталу пов'язаний з процесом диференційного вибору фінансування різних складових частин активів підприємства. З цією метою всі активи підприємства поділяють на три групи:а) необоротні активи;б) постійна частина оборотних активів;в) змінна частина оборотних активів.

Принципи формування капіталу підприємства

1. Урахування перспектив розвитку господарської діяльності підприємства, процес формування обсягу і структури капіталу підпорядкований завданням забезпечення його господарської діяльності не тільки на початковій стадії функціонування підприємства, але і на перспективу. Значення перспективності формування капіталу підприємства досягається шляхом включення всіх рахунків, пов'язаних з його формуванням, у бізнес-план проекту створення нового підприємства.

2. Забезпечення відповідності обсягу залученого капіталу до обсягу формуючих активів підприємства. Загальна потреба в капіталі підприємства базується на його потребі в оборотних і необоротних активах. Ця загальна потреба в капіталі, який необхідний для створення нового підприємства, включає дві групи витрат:1) передстартові витрати;2) стартовий капітал.

3. Забезпечення оптимальності структури капіталу з позицій ефективного його функціонування. Умови формування високих кінцевих результатів діяльності підприємства значною мірою залежать від структури капіталу, що використовується.

4. Забезпечення мінімізації витрат для формування капіталу із різноманітних джерел. Така мінімізація здійснюється у процесі управління вартістю капіталу.

5. Забезпечення високоефективного використання капіталу в процесі господарської діяльності. Реалізація цього принципу забезпечується шляхом максимізації показника рентабельності власного капіталу при припустимому рівні фінансового ризику.

Поняття вартості капіталу

Розглянемо основні сфери використання показника вартості капіталу в діяльності підприємства:

1. Вартість капіталу підприємства служить мірою прибутковості операційної діяльності. Так як вартість капіталу характеризує частину прибутку, який повинен бути сплачений за використання сформованого або залученого нового капіталу для забезпечення випуску і реалізації продукції, цей показник виступає мінімальною нормою формування операційного прибутку підприємства, нижньою межею при плануванні його розмірів.

2. Показник вартості капіталу використовується як критері-альний у процесі здійснення реального інвестування. Перш за все, рівень вартості капіталу конкретного підприємства виступає як дисконтна ставка, за якою сума чистого грошового потоку зводиться до теперішньої вартості у процесі оцінки ефективності окремих реальних проектів.

3. Вартість капіталу підприємства служить базовим показником формування ефективності фінансового інвестування.Так як критерій цієї ефективності встановлюється самим підприємством, то при окремих фінансових інструментах базою порівняння є показник вартості капіталу.

4. Показник вартості капіталу підприємства виступає критерієм прийняття управлінських рішень відносно використання оренди (лізингу) або придбання у власність виробничих основних засобів. Якщо вартість використання (обслуговування) фінансового лізингу перевищує вартість капіталу підприємства — застосування цього напряму формування виробничих основних засобів для підприємства невигідне.

5. Показник вартості капіталу в розрізі окремих його елементів використовується у процесі управління структурою цього капіталу на основі механізму фінансового леверіджу.

6. Рівень вартості капіталу підприємства є важливим показником рівня ринкової вартості підприємства. Зниження рівня вартості капіталу призводить до відповідного зростання ринкової вартості підприємства і навпаки.

7. Показник вартості капіталу є критерієм оцінки і формування відповідного типу політики фінансування підприємством своїх активів (у першу чергу — оборотних). Виходячи з реальної вартості використовуваного капіталу та оцінки майбутньої її зміни, підприємство формує агресивний, компромісний або консервативний тип політики фінансування активів.

Принцип оцінки капіталу підприємства

1. Принцип попередньої поелементної оцінки вартості капіталу.

2. Принцип узагальнюючої оцінки вартості капіталу. Таким узагальнюючим показником є середньозважена вартість капіталу. Вихідною базою його формування є такі дані, отримані у процесі поелементної оцінки капіталу З урахуванням наведених вихідних показників визначається середньозважена вартість капіталу (СВК), формула розрахунку якої має такий вигляд:

![]()

3. Принцип порівняння оцінки вартості власного і позиченого капіталу. У процесі оцінки вартості потрібно мати на увазі, що суми використовуваного власного і позиченого капіталу, що відображаються у пасиві балансу підприємства, мають незістав-не кількісне значення. Для забезпечення порівняння і коректності розрахунків середньозваженої вартості капіталу сума власного капіталу повинна бути вираженою у теперішній ринковій оцінці.

4. Принцип динамічної оцінки вартості капіталу. Фактори, які впливають на показник середньозваженої вартості капіталу, досить динамічні, тому із зміною вартості окремих елементів капіталу повинні вноситись корективи і в середньозважене його значення. Крім того, принцип динамічності оцінки передбачає, що вона може здійснюватися як за вже сформованим, так і за планованим до формування (залучення) капіталом.

5. Принцип взаємозв'язку оцінки теперішньої і майбутньої середньозваженої вартості капіталу підприємства. Такий взаємозв'язок забезпечується використанням показника граничної вартості капіталу. Він характеризує рівень вартості кожної нової його одиниці, додатково залученої підприємством.

6 Принцип визначення границі ефективного використання додатково залученого капіталу. Оцінка вартості капіталу повинна бути завершена виробленням критеріального показника ефективності його додаткового залучення. Таким критеріальним показником є гранична ефективність капіталу. Цей показник характеризує співвідношення приросту рівня прибутковості додатково залученого капіталу і приросту середньозваженої вартості капіталу. Розрахунок граничної ефективності капіталу здійснюється за такою формулою:

![]()

де ГЕК — гранична ефективність капіталу; ∆Рk — приріст рівня рентабельності; ∆СВК — приріст середньозваженої вартості капіталу.

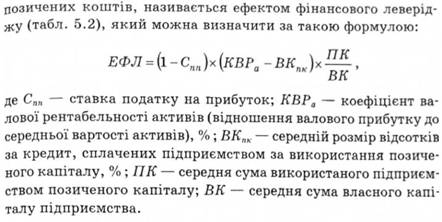

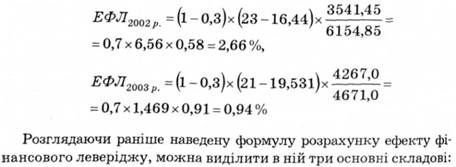

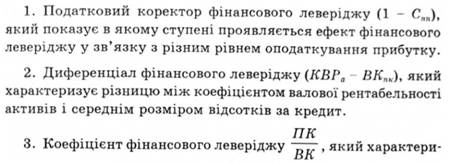

Фінансовий ліверидж

Фінансовий леверідж характеризує використання підприємством позичених коштів та його вплив на зміну коефіцієнта рентабельності власності капіталу. Іншими словами, фінансовий леверідж являє собою об'єктивний фактор, який виникає з появою позичених коштів в обсязі капіталу, що використовується підприємством і дозволяє йому отримати додатковий прибуток на власний капітал.

Показник, який відображає рівень додатково генеруючого прибутку власним капіталом при різній мірі використання

зує суму позиченого капіталу, використаного підприємством, у розрахунку на одиницю власного капіталу.

Виділення цих складових дозволяє цілеспрямовано керувати ефектом фінансового леверіджу у процесі фінансової діяльності підприємства.

Дія фінансового важеля полягає у тому, що підприємство, використовуючи позичкові кошти, змінює чисту рентабельність власного капіталу і свої дивідендні можливості.

Коли підприємство бере борг — воно зобов'язується сплатити відсотки і в майбутньому погасити суму боргу. Ці відсотки вираховують з оподатковуваного прибутку і збільшують його величину для інвесторів.

Однак, чим більше боргів має підприємство у структурі свого капіталу — тим вищий фінансовий ризик. Це означає, що, незалежно від рівня доходу від своїх операцій, підприємство повинно сплачувати як основну суму боргу, так і відсотки за нього, коли настає термін погашення.

Отже, чим більше підприємство бере в борг — тим більше в нього фіксованих витрат і тим вища небезпека неспроможності покрити ці періодичні фіксовані платежі. Коли зростають борги — зростають і платежі відсотків. Та попри те, що вони забезпечують фінансовий важіль, усе ж зростає ризик, що відсотки за позики стануть високими стосовно прибутків підприємства.

Якщо в період загального спаду економічної активності підприємство згортає свою діяльність — знижуються його прибутки, що збільшує ймовірність несплати відсотків за позичковий капітал.

Отже, фінансовий важіль — це "палиця з двома кінцями". Якщо він вигідний у період економічного піднесення, то завдає збитків у період спаду економічної активності.

Переваги фінансового важеля треба зіставляти із фінансовим ризиком неплатоспроможності, який зростає. Настає момент, коли приріст витрат на відсотки за позику перевищує витрати підприємства від фінансового важеля.

Фінансовий важіль означає включення у структуру капіталу підприємства боргу, який дає постійний прибуток.

Рівень ефекту фінансового важеля вказує і на фінансовий ризик, пов'язаний з підприємством. Оскільки відсотки за кредити належать до постійних витрат, нарощування фінансових витрат на залучені кошти супроводжується збільшенням сили операційного важеля і зростанням підприємницького ризику.

На практиці такі дослідження треба використовувати при прийнятті рішень про структуру капіталу.

Оптимальна структура капіталу являє собою співвідношення між зобов'язаннями та власним капіталом підприємства, яке збільшує величину власного капіталу підприємства і, як наслідок, — прибутки його акціонерів. Це співвідношення не є постійним, а змінюється з часом і під впливом певних факторів.

Оптимальну структуру капіталу кількісно визначити неможливо. Однак, керівництво підприємства може знати приблизне її значення, вирахуване на підставі факторів впливу та власного практичного досвіду, яке максимально наближає планову структуру до оптимального значення.

Рішення щодо фінансування кожної інвестиції повинно узгоджуватись зі співвідношенням зобов'язань та власним капіталом, тобто вони мають відповідати оптимальному плану. Якщо реальне співвідношення зобов'язань і сукупної вартості капіталу є нижче планового — керівництво буде схильне фінансувати такий проект за рахунок кредитів. Якщо співвідношення зобов'язань до сукупної вартості капіталу перевищує плановий рівень, то підприємству вигідно збільшити величину власного капіталу для подальшого розширення. Як наслідок, реальні пропорції між зобов'язаннями та власним капіталом коливаються близько їх планових значень.

Отже, знання механізму впливу фінансового леверіджу (важеля) на рівень прибутковості власного капіталу і на рівень фінансового ризику дозволяє цілеспрямовано керувати як вартістю, так і структурою капіталу підприємства.

Модель Дюпона

Дюпонівська система інтегрального аналізу ефективності використання капіталу підприємства, розроблена фірмою "Дюпон" (США), передбачає розкладення показника "коефіцієнт рентабельності власного капіталу" на ряд фінансових коефіцієнтів його формування, взаємопов'язаний в єдиній системі.

Отже, з цієї моделі рентабельність власного капіталу залежить від трьох факторів (рис. 6.4):

1. Чистої рентабельності продажів.

2. Ресурсовіддачі.

3. Структури джерел коштів, які були інвестовані у підприємства (фінансова діяльність підприємств).

Ефект фінансового важеля складається з двох компонентів:

Диференціала (1 - Коп)(ЕРш-СП) — різниці між рентабельністю інвестованого капіталу і середньою ставкою процента за позиковими коштами після сплати податків;

Плеча ПК/ВК — співвідношення позикового і власного капіталу.

Плече фінансового важеля є мультиплікатором зміни диференціала, тобто посилює його дію як в позитивному, так і негативному напрямках. Так, якщо диференціал має додатне значення, вигідно нарощувати частку позикового капіталу і тим самим збільшувати рентабельність власного капіталу. І, навпаки, якщо значення диференціала від'ємне, в результаті збільшення плеча фінансового важеля відбувається "проїдання" власного капіталу, і наслідки для підприємства можуть бути руйнівними.