8. Дохідний методичний підхід в оцінці активів підприємства.

Оцінка вартості підприємства з використанням дохідного підходу ґрунтується на визначенні теперішньої вартості очікуваних вигод (доходів, грошових потоків) від володіння корпоративними правами підприємства. До методів заснованих на оцінці доходів підприємства, належать:

● метод капіталізації доходу;

● метод розрахунку періоду окупності;

● метод дисконтування грошових потоків

Метод капіталізації доходу полягає у визначенні величини щорічних чистих доходів підприємства, що відповідає цим доходам при нормі капіталізації і розрахунку ціни підприємства, що приносить цей обсяг чистих доходів. Під капіталізацією, у цьому методі, розуміємо процедуру перекладу потоку доходів у показник поточної вартості для підприємства шляхом розподілу показника доходів на фактор, названий нормою капіталізації.

Метод розрахунку періоду окупності є доцільним для розрахунку в умовах підвищеного економічного ризику, в тому числі інфляційного. Цей метод дає змогу врахувати грошовий дохід, що буде отримувати підприємство не за повний період експлуатації, тобто тут не враховуються доходи останніх періодів, унаслідок чого ринкова ціна підприємства може бути визначена неправильно.

Метод дисконтування грошових потоків побудований на концепції теперішньої вартості майбутнього грошового потоку (Cash-Flow) оцінюваного підприємства, котре оцінювали в розрізі окремих періодів. За своїм економічним змістом він схожий з методикою дисконтування Cash-Flow у рамках оцінки доцільності інвестицій. Згідно з методом дисконтування грошових потоків, вартість об'єкта оцінки прирівнюється до сумарної теперішньої вартості майбутніх чистих грошових потоків або дивідендів, які можна отримати внаслідок володіння підприємством, зменшеної на величину зобов'язань підприємства та збільшеної на вартість надлишкових активів.

Найбільш розповсюдженим в останні роки став механізм розрахунку економічної доданої вартості. Показник EVA представляє собою економічний прибуток, що зароблений підприємством після вирахування всіх капітальних витрат: EVA = NOPLAT (adj) – (WACC х CE(adj))

NOPLAT (Net Operating Less Adjusted Taxes) – чистий операційний прибуток після сплати податків, скоригована на величину зміни еквівалентів власного капіталу;

WACC (Weighted Average Cost of Capital) – середньозважена вартість капіталів;

CE (Capital Employed) – сума інвестованого капіталу з урахуванням еквівалентів власного капіталу. Цей показник являє собою суму всіх активів, що відносяться до оперативного управління об’єкту оцінки, за винятком короткострокових безпроцентних операційних зобов’язань (комерційних кредитів, заборгованостей перед бюджетом тощо);

(adj) – Adjustment (Equity Equivalents) – поправка, що враховує зміну еквівалентів власного капіталу:

9. Економіко-статистичні методи оцінки фінансових ризиків.

Економіко-статистичні методи складають основу проведення оцінки рівня фінансового ризику й базуються на принципі екстраполяції на майбутні тенденції зміни певного досліджуваного показника за певний проміжок часу в минулому. В рамках цього методу можуть бути розраховані наступні відносні й абсолютні показники:

а) коефіцієнт фінансового ризику (kфр) може бути розрахований як співвідношення:

– суми капіталу підприємства до суми його активів;

– розміру збитків до власних коштів підприємства;

– очікуваних збитків та доходів підприємства;

– різниці між плановими й фактичними результатами до запланованих.

б) рівень фінансового ризику Він характеризує загальний алгоритм оцінки цього рівня, представлений наступною формулою:

![]() ,

де РР – рівень відповідного фінансового

ризику; ВР – вірогідність виникнення

даного фінансового ризику (виражається

одним з коефіцієнтів вимірювання цієї

вірогідності (коефіцієнтом варіації,

бета-коефіцієнтом і ін.); РВ – розмір

можливих фінансових втрат при реалізації

даного ризику у вартісному виразі.

,

де РР – рівень відповідного фінансового

ризику; ВР – вірогідність виникнення

даного фінансового ризику (виражається

одним з коефіцієнтів вимірювання цієї

вірогідності (коефіцієнтом варіації,

бета-коефіцієнтом і ін.); РВ – розмір

можливих фінансових втрат при реалізації

даного ризику у вартісному виразі.

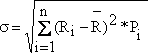

в) дисперсія – характеризує ступінь коливання очікуваного доходу від здійснення фінансової операції, що вивчається, по відношенню до його середньої величини. Розрахунок дисперсії здійснюється за формулою

![]() ,

де Ri – конкретне значення можливих

варіантів очікуваного доходу по даній

фінансовій операції; R

– середнє очікуване значення доходу

по даній фінансовій операції; Pi

– можлива частота (вірогідність)

отримання окремих варіантів очікуваного

доходу по фінансовій операції; n

– число спостережень.

,

де Ri – конкретне значення можливих

варіантів очікуваного доходу по даній

фінансовій операції; R

– середнє очікуване значення доходу

по даній фінансовій операції; Pi

– можлива частота (вірогідність)

отримання окремих варіантів очікуваного

доходу по фінансовій операції; n

– число спостережень.

г) СЕРЕДНЬОКВАДРАТИЧНЕ (стандартне) відхилення – як і дисперсія визначає ступінь коливання індивідуального фінансового ризику й розраховується за формулою:

д) Коефіцієнт варіації - дозволяє визначити рівень ризику, якщо показники середнього очікуваного доходу від здійснення фінансових операцій розрізняються між собою. Розрахунок показника здійснюється за формулою:

![]()

σ– середньоквадратичне (стандартне) відхилення; R– середнє очікуване значення доходу по даній фінансовій операції.

є) Бета-коефіцієнт (або бета) - використовується звичайно для оцінки ризиків інвестування в окремі цінні папери; дозволяє оцінити індивідуальний або портфельний систематичний фінансовий ризик по відношенню до рівня ризику фінансового ринку в цілому. Розрахунок цього показника здійснюється за формулою:

![]() де

К – ступінь кореляції між рівнем

прибутковості по індивідуальному виду

цінних паперів (або по їх портфелю) і

середнім рівнем прибутковості даної

групи фондових інструментів по ринку

в цілому;

де

К – ступінь кореляції між рівнем

прибутковості по індивідуальному виду

цінних паперів (або по їх портфелю) і

середнім рівнем прибутковості даної

групи фондових інструментів по ринку

в цілому;

σU– середньоквадратичне (стандартне) відхилення прибутковості по індивідуальному виду цінних паперів (або по їх портфелю в цілому); σP– середньоквадратичне (стандартне) відхилення прибутковості по фондовому ринку в цілому.

Рівень фінансового ризику окремих цінних паперів визначається на основі наступних значень бета-коефіцієнтів: - середній рівень; - високий рівень; - низький рівень.