25. Концепція управління фінансовими ризиками.

Концепція управління ризиками має включати такі компоненти:

1. оцінку ступеня ризику, тобто визначення потенційних негативних наслідків прийнятих рішень, а також побічних ефектів, здатних негативно вплинути на кінцевий результат;

2. опрацювання механізму реагування на можливі негативні наслідки;

3. розробку заходів для нейтралізації або компенсації можливих негативних наслідків тієї чи іншої діяльності.

Аналіз ризику полягає в одержанні необхідних даних для прийняття управлінських рішень про доцільність участі в певному бізнесовому проекті і розробці засобів для захисту від можливих фінансових утрат. З метою врахування потенційного ризику конкретного бізнес-плану корисними можуть бути дані про наслідки впливу можливих факторів ризику, які були помічені під час втілення в життя аналогічних проектів.

Реагування на можливі негативні наслідки ринкової діяльності передбачає розробку організаційних та операційних процедур запобіжного характеру. Ці процедури включають конкретні рекомендації для певних дій у разі виникнення несприятливих наслідків.

Зрозуміло, що треба не тільки уникати невиправданого ризику, а й ніколи не ризикувати понад власну ліквідність, якомога точніше визначаючи майбутні наслідки ризикової діяльності.

26. Математичні моделі для визначення окремих показників впливу фактору часу на вартість грошей: середньорічна ставка відсотку, кількість інтервалів нарахування відсотку, ефективна ставка відсотку.

Ефективна відсоткова ставка визначається за формулою:

![]() (4.8)

(4.8)

де геф — ефективна річна відсоткова ставка;

т — річний розмір капіталізації, тобто кількість разів нарахування відсотків за рік;

г — номінальна відсоткова ставка.

Застосування ефективної відсоткової ставки зумовлено зростанням конкуренції між фінансовими установами і пошуками шляхів залучення вкладників через рекламування частої капіталізації відсотків.

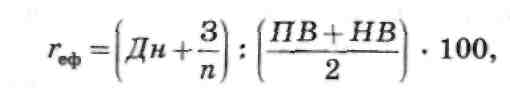

Ефективна відсоткова ставка використовується при визначенні вартості довгострокових облігаційних позик. За певних умов облігації можуть продаватись за ціною, нижчою за номінальну вартість, тобто з дисконтом. Це відбувається тоді, коли відсоткова ставка за облігаціями нижча за ринкову. В результаті продажу облігацій з дисконтом дохід за ними буде більший, ніж номінальна відсоткова ставка. Ефективна відсоткова ставка за облігаціями (геф) визначається за формулою:

де Дн — річна сума доходу за облігаціями при фіксованій відсотковій ставці, грн;

З — знижка (дисконт) на облігаційну позику, грн;

п — кількість років, на які випущена облігаційна позика, років;

ПВ — поточна вартість облігаційної позики;

НВ — вартість облігаційної позики за номіналом.

(Решта у мене (Альона) – довідник по 3 лабі)

27. Мета та методи оптимізації грошових потоків.

Оптимізація грошових потоків являє собою процес вибору найкращих форм їхньої організації на підприємстві з урахуванням умов і особливостей здійснення його господарської діяльності.

Метою оптимізації грошових потоків підприємства є:

забезпечення збалансованості обсягів грошових потоків;

забезпечення синхронності формування грошових потоків у часі;

забезпечення росту чистого грошового потоку підприємства.

Основними об'єктами оптимізації виступають:

позитивний грошовий потік;

негативний грошовий потік;

залишок грошових активів;

чистий грошовий потік.

В процесі оптимізації основними об'єктами виступають позитивний та негативний грошові потоки, залишки грошових активів та чистий грошовий потік.

Оптимізація та збалансування грошових потоків проводиться шляхом виявлення і реалізації резервів, що дозволяють зменшити залежність підприємства від зовнішніх джерел залучення грошових коштів, забезпечення рівномірності витрачання грошових коштів у часі і за обсягами, збільшення суми і якості чистого грошового потоку, а також здійснення впливу на фінансовий цикл підприємства.

Більшість науковців виділяють три групи методів оптимізації грошових потоків:

•- методи оптимізації за обсягами: залучення стратегічних інвесторів з метою збільшення обсягу власного капіталу, проведення додаткової емісії акцій, залучення пільгових кредитів, продаж частини фінансових інвестиційних інструментів та здавання в оренду обладнання, будівель які не використовується;

•- методи оптимізації в часі: розроблення графіків податкових платежів, закупівлі сировини, матеріалів та врівноваження їх з термінами реалізації продукції, встановлення порядку здійснення розрахункових операцій;

•- методи максимізації чистого грошового потоку: підвищення ефективності використаня ресурсів та прискорення фінансового циклу підприємства.