Доходи місцевих бюджетів, що не враховуються при визначенні обсягу міжбюджетних трансфертів

Доходи |

Видатки |

1) фіксований податок на доходи від підприємницької діяльності; 2) податок на прибуток підприємств та фінансових установ комунальної власності. 3) платежі за спеціальне використання природних ресурсів місцевого значення; 4) плата за землю, 100% плати за землю — для бюджетів міст Києва та Севастополя, 75% плати за землю — для бюджетів міст республіканського Автономної Республіки Крим та міст обласного значення, 60% плати за землю для бюджетів сіл, селищ, міст районного значення та їх об’єднань; 5) податок на промисел, що зараховується до бюджетів місцевого самоврядування; 6) плата за торговий патент на здійснення деяких видів підприємницької діяльності; 7) місцеві податки і збори, що зараховуються до бюджетів місцевого самоврядування; 8) частина фіксованого сільськогосподарського податку; 9) частина чистого прибутку (доходу) комунальних унітарних підприємств; 10) плата за розміщення тимчасово вільних коштів місцевих бюджетів; 11) штрафні санкції за порушення законодавства про патентування; 12) адміністративні штрафи, що накладаються місцевими органами виконавчої влади; 13) штрафні санкції внаслідок невиконання укладених розпорядником бюджетних коштів договорів з суб’єктами господарювання на придбання товарів, робіт і послуг за рахунок коштів місцевих бюджетів; 14) надходження від орендної плати за користування майновим комплексом та іншим майном, що перебуває в комунальній власності; 15) плата за надані в оренду водні об’єкти місцевого значення; 16) концесійні платежі щодо об’єктів комунальної власності; 17) кошти, отримані від надання учасниками процедури закупівель забезпечення; 18) кошти, отримані від учасника – переможця процедури закупівлі під час укладання договору про закупівлю як забезпечення виконання цього договору; 19) частина коштів, отриманих за здані цінні метали; 20) кошти від реалізації безхазяйного майна; 21) інші доходи загального фонду місцевих бюджетів, що визначаються законом про Державний бюджет України. |

1) місцева пожежна охорона; 2) позашкільна освіта; 3) соціальний захист та соціальне забезпечення (соціальні програми місцевого значення та ін.); 4) відшкодування різниці між розміром ціни на житлово- комунальні послуги та розміром економічно обґрунтованих витрат на їх виробництво; 5) місцеві програми розвитку житлово-комунального господарства та благоустрою населених пунктів; 6) культурно-мистецькі програми місцевого значення; 7) програми підтримки кінематографії та засобів масової інформації місцевого значення; 8) місцеві програми з розвитку фізичної культури і спорту; 9) типове проектування, реставрацію та охорону пам’яток архітектури місцевого значення; 10) транспорт, дорожнє господарство: а) регулювання цін (тарифів) на перевезення пасажирів у пасажирському транспорті; б) експлуатацію дорожньої системи місцевого значення; в) будівництво, реконструкцію, ремонт та утримання доріг місцевого значення; 11) заходи з організації рятування на водах; 12) обслуговування місцевого боргу; 13) програми природоохоронних заходів місцевого значення; 14) управління комунальним майном; 15) регулювання земельних відносин; 16) заходи у сфері захисту населення і територій від надзвичайних ситуацій техногенного та природного характеру в межах повноважень, встановлених законом; 17) заходи та роботи з мобілізаційної підготовки місцевого значення; 18) проведення місцевих виборів у випадках, передбачених законом, та республіканських АР Крим і місцевих референдумів; 19) членські внески до асоціацій органів місцевого самоврядування та їх добровільних об’єднань; 20) підвищення кваліфікації депутатів місцевих рад; 21) інші програми, пов’язані з виконанням власних повноважень, затверджені Верховною Радою АР Крим, відповідною місцевою радою згідно із законом. |

Практика роботи органів місцевого самоврядування показує, що для розширення доходної бази регіону з метою вирішення проблем економічного і соціального розвитку слід ширше впроваджувати місцеві податки і збори.

Перелік видатків, наведений у цій статті, не є вичерпним. Оскільки у підпункті «д» пункту 2 («інші державні освітні програми»), підпункті «г» пункту 3 (інші державні програми медичної та санітарної допомоги), підпункті «в» пункту 4 (інші державні соціальні програми), підпункті «в» пункту 5 (інші державні культурно-мистецькі програми) цієї статті міститься посилання на «інші програми», хоча посилання на «інші програми» у підпункті «г» пункту 3 деталізоване у цьому ж підпункті (інші державні програми медичної та санітарної допомоги включають медико-соціальні експертні комісії, бюро судмедекспертизи, центри медичної статистики, бази спецмедпостачання, центри здоров'я і заходи санітарної освіти, регіональні заходи з реалізації державних програм, інші програми і заходи), цей перелік може розширюватися щорічним закономпро Державний бюджет на відповідний рік, в якому мають бути визначені всі державні програми, які підлягають фінансуванню у відповідному бюджетному періоді.

Згідно з частиною другою статті 85 цього Кодексу Рада міністрів Автономної Республіки Крим, місцеві державні адміністрації, виконавчі органи відповідних місцевих рад, сільські голови (якщо відповідні виконавчі органи не створені згідно із законом) зобов'язані забезпечити здійснення видатків, які визначені пунктами 2 і 3 частини першої статті 82 цього Кодексу, з відповідних місцевих бюджетів з додержанням їх розподілу, визначеного статтями 88-91 БК України та законом про Державний бюджет України.

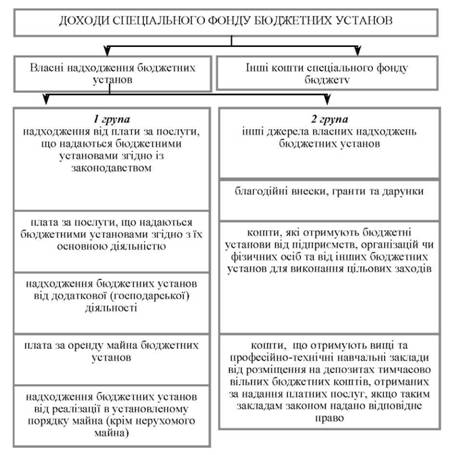

Особливості формування власних коштів у бюджетних установах.

Відповідно до Бюджетного кодексу України бюджетна установа – це орган, установа чи організація, визначена Конституцією України, а також установа чи організація, створена в установленому порядку органами державної влади, влади Автономної Республіки Крим, місцевого самоврядування, яка повністю утримується за рахунок державного чи місцевих бюджетів.

Серед загальних ознак, що притаманні бюджетним закладам, можна виділити такі: правосуб’єктність (юридичні особи публічного права); форма власності (державна чи комунальна); форма бюджетного фінансування (кошторисне фінансування); характер діяльності (невиробничий); економічний результат діяльності (неприбутковий).

Специфічні ознаки бюджетних установ:

– правовий статус – юридична особа (бюджетний орган, бюджетна організація, бюджет- на установа) або відокремлений підрозділ (структурна одиниця) бюджетної організації;

– правовий режим майна – головний розпорядник бюджетних коштів (бюджетний орган), розпорядник бюджетних коштів другого ступеня (бюджетна організація), розпорядник бюджетних коштів третього ступеня (бюджетна установа);

– форми реалізації права власності – користування (всі типи бюджетних закладів), розпорядження (бюджетний орган, бюджетна організація), володіння (бюджетний орган) .

До проголошення незалежності України бюджетні установи, крім бюджетних асигнувань, мали позабюджетні кошти, які поділялися на спеціальні кошти, суми за дорученнями, депозитні суми, інші позабюджетні кошти, операції з якими здійснювалися через відповідні поточні рахунки, відкриті в установах колишнього Держбанку.

П очинаючи

з 2000 року, всі позабюджетні кошти

бюджетних установ

набули статусу коштів Державного бюджету

України або місцевих бюджетів, і зокрема

- статусу власних надходжень бюджетних

установ і організацій. Законодавчі

зміни в бюджетному процесі та подальший

розвиток і вдосконалення казначейської

системи виконання державного бюджету

супроводжувалися змінами і в нормативній

базі, яка регулювала питання щодо

виконання бюджету за доходами і видатками,

обліку цих операцій, управління коштами,

складання звітності органами казначейства

та бюджетними установами.

очинаючи

з 2000 року, всі позабюджетні кошти

бюджетних установ

набули статусу коштів Державного бюджету

України або місцевих бюджетів, і зокрема

- статусу власних надходжень бюджетних

установ і організацій. Законодавчі

зміни в бюджетному процесі та подальший

розвиток і вдосконалення казначейської

системи виконання державного бюджету

супроводжувалися змінами і в нормативній

базі, яка регулювала питання щодо

виконання бюджету за доходами і видатками,

обліку цих операцій, управління коштами,

складання звітності органами казначейства

та бюджетними установами.

Порядок казначейського обслуговування позабюджетних коштів установ і організацій, що утримуються за рахунок коштів державного бюджету. Основа ефективного функціонування бюджетної сфери – це фінансове забезпечення. Бюджетні установи практично не мають власних доходів і свою діяльність провадять за рахунок коштів відповідних бюджетів. Отже, основна форма фінансового забезпечення бюджетних закладів – бюджетне фінансування, під яким прийнято розуміти безповоротний, безвідплатний відпуск коштів з державного та місцевого бюджетів на виконання загальнодержавних функцій, функцій місцевого самоврядування і забезпечення функціонування бюджетних установ та організацій.

Специфічні особливості бюджетного фінансування полягають у такому:

– кошти на покриття витрат відпускаються тільки з одного бюджету за підпорядкованістю підприємства, установи чи організації. Виняток становить фінансування загальнодержавних заходів: боротьба з епідеміями, ліквідація втрат від катастроф і стихійного лиха;

– бюджетні установи фінансуються на основі встановлених економічно й науково обґрунтованих нормативів залежно від сфер діяльності.

Основним методом бюджетного забезпечення є кошторисне фінансування.

Н ині

зростає роль позабюджетних джерел

фінансування в забезпеченні функціонування

закладів бюджетної сфери. Позабюджетні

надходження грошових коштів і доходів

у матеріальній чи нематеріальній формі,

які отримує бюджетний заклад, є результатом

його самостійної фінансово-господарської

діяльності. Основні джерела позабюджетних

коштів – це кошти за надання платних

(договірних) послуг та спонсорські

кошти, які останнім часом широко

використовуються. Однією з форм

фінансування соціальних проектів і

цільових програм бюджетних установ

може бути фандрайзинг, що являє собою

спеціально організований процес збирання

коштів на реалізацію проектів неприбуткових

організацій.

ині

зростає роль позабюджетних джерел

фінансування в забезпеченні функціонування

закладів бюджетної сфери. Позабюджетні

надходження грошових коштів і доходів

у матеріальній чи нематеріальній формі,

які отримує бюджетний заклад, є результатом

його самостійної фінансово-господарської

діяльності. Основні джерела позабюджетних

коштів – це кошти за надання платних

(договірних) послуг та спонсорські

кошти, які останнім часом широко

використовуються. Однією з форм

фінансування соціальних проектів і

цільових програм бюджетних установ

може бути фандрайзинг, що являє собою

спеціально організований процес збирання

коштів на реалізацію проектів неприбуткових

організацій.

Фінансування бюджетних установ у здійснюється за допомогою таких інструментів:

– гранту – добродійного пожертвування (внеску), що надається донорською організацією для реалізації неприбуткового проекту або програми;

– безпроцентної поворотної фінансової допомоги (поворотного гранту), що надається неприбутковій організації для реалізації проектів, які припускають отримання доходів у результаті діяльності щодо проекту. Поворотна фінансова допомога припускає повне або часткове повернення наданого фінансування;

– оплати послуг на договірній основі з приводу проведення семінарів, досліджень для неприбуткової організації фандрайзинговими компаніями.

Некомерційна діяльність бюджетних установ і організацій не має на меті отримання прибутку і здійснюється в загальнодержавних інтересах для залучення додаткових фінансових ресурсів.

Реалізація кошторисного фінансування здійснюється на основі принципів плановості, цільового характеру, виділення коштів залежно від фактичних показників, підзвітності.