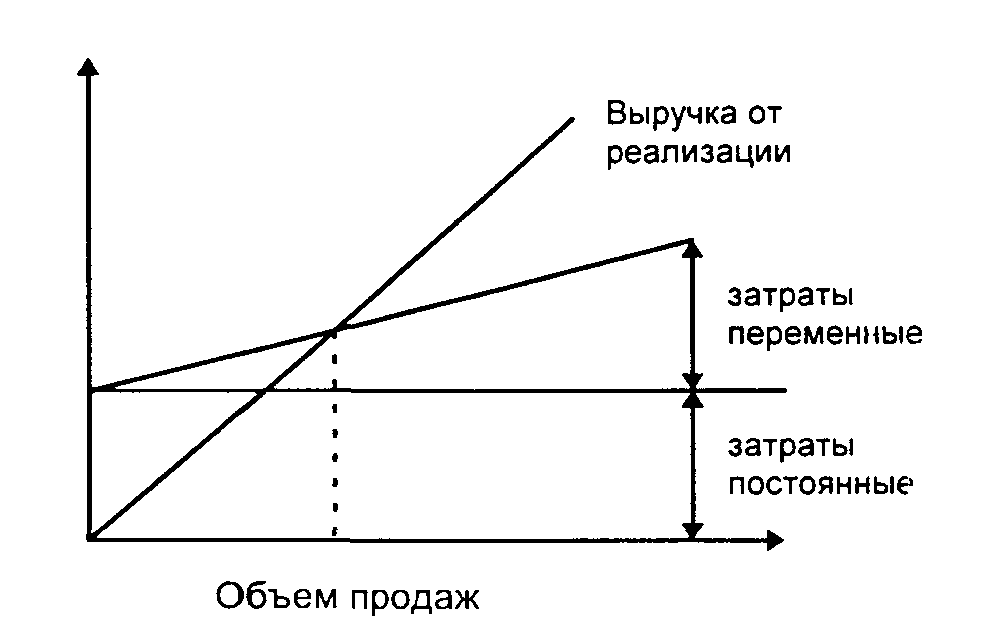

4) Метод расчета цены на основе анализа безубыточности

Лекция 5

Цены и налоги

На величину цены влияют как косвенные, так и прямые налоги. Прямые налоги отражаются на издержках производства, косвенные налоги - это налоги, которые выплачивает потребитель (НДС, акцизы, таможенные пошлины и так далее).

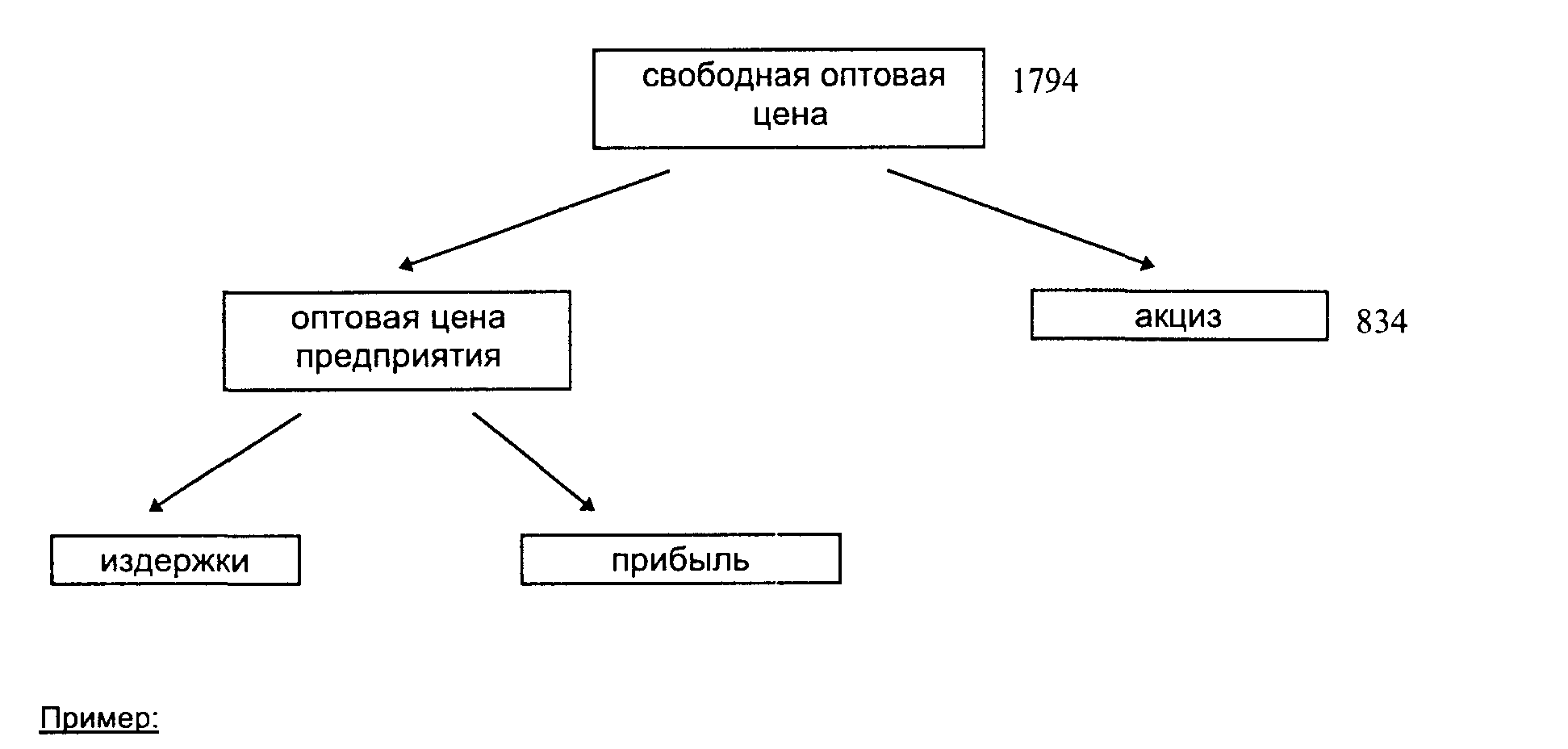

Акцизы устанавливаются на следующие товары: сигареты, алкогольная продукция, драгоценности, меховые товары, продукты нефтепереработки, легковые автомобили и так далее. Величина акцизного сбора зависит от типа товара и от разновидности цены на этот товар, то есть является ли она свободной или регулируемой.

Норма производства: 20% Издержки производства: 800 руб. Ставка акциза: 46,5 %

Найти: величину акциза Решение:

Оптовая цена = 800+ 0,2 х 800 = 960 руб.

Цена = оптовая цена х 100% / (100 - 46,5) = 960 / 53,5 х 100% = 1794 руб.

Величина акциза = 1794 - 960 = 834 руб.

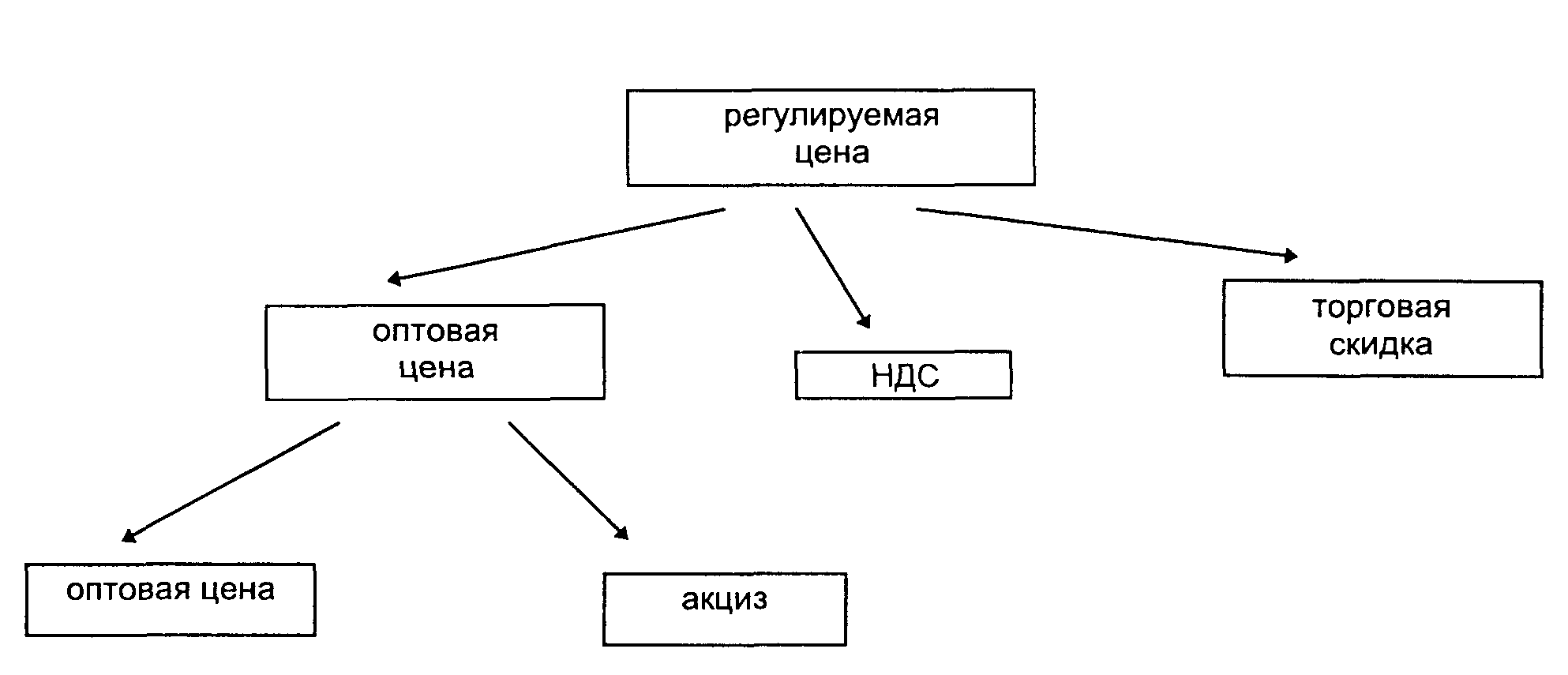

При использовании регулируемой цены расчет акцизного сбора проводится с учетом НДС и торговых скидок.

Существуют пошлины:

а)специальные

б)особые

в) адвалорные (определяются в % от стоимости ввозимого товара)

Особые пошлины: это твердые пошлины за единицу товара. Специальные пошлины: это комбинированные пошлины, в них используются и адвалорные, и особые пошлины.

Поскольку в цену продукции включаются косвенные налоги, это влияет на величину объема продаж. В условиях затратного ценообразования необходимо использовать эффективный подход. Этот подход означает, что при низком уровне затрат можно снижать цену без ущерба для финансовых результатов. При высоких уровнях издержек надо найти таких покупателей, которые готовы заплатить премиальную цену. Эта цена выше рыночной на величину цены good-will. Good-will - это имидж фирмы, с ростом его цена фирмы возрастает.

При установлении цены необходимо не только выделять постоянные и переменные издержки, но и подразделять их на приростные и неприростные.

Неприростные затраты - это издержки, которые меняются в меньшей пропорции по сравнению с приростными, в основном зависят от изменения цены, не объема. Они могут быть невозвратными, непредотвратимыми, возмещение на них не происходит. Поскольку невозвратные издержки не могут быть возмещены полностью, они могут быть возмещены частично, а могут быть неликвидными, то при формировании цены следует учитывать последние два вида.

Невозвратные издержки можно возместить по следующим условиям:

цена реализ. = цена приобретения х (амортизац. период - Т использования)/ амортизац. Период

Если цены на ресурсы растут, то при этом будет увеличиваться цена на продукцию, но при этом увеличивается и оборотный капитал. Из этого следует, что этот прирост, который мы получили, идет на прирост оборотного капитала. Если цены на ресурсы падают, то предприятие несет убытки, так как тратятся ресурсы предприятия, купленные по старой, более дорогой цене.

Выручка от реализации - себестоимость = валовая прибыль

Валовая прибыль - процент за кредит = прибыль к налогообложению Прибыль к налогообложению - налоги = чистая прибыль

Для расчета цены и ее анализа в финансовой отчетности данные необходимо предоставить в следующей форме:

Выручка от реализации - приростные переменные затраты = валовой выигрыш

Валовой выигрыш - постоянные затраты (предотвратимые) = чистый выигрыш

Чистый выигрыш - постоянные затраты (неприростные) = прибыль к налогообложению Прибыль к налогообложению - налоги = чистая прибыль

Чистый выигрыш может быть как относительным (в %), так и абсолютным.

Относительный выигрыш = валовой выигрыш/выручка от реализации х 100 %

По данной формуле расчет ведется, если удельные и переменные затраты одинаковы для всего объема продаж, а если они не одинаковы, то относительный выигрыш определяется как:

Относительный выигрыш = Абсолютный выигрыш/ цена х 100%