Решение задач стохастического программирования в м-постановке с помощью Excel

Решение задачи стохастического программирования осуществляется как решение обычной задачи нелинейного программирования и отличается от задачи линейного программирования тем, что

в качестве начальных значений искомых переменных принимаются равными единице;

в диалоговом окне Параметры поиска решения не надо вводить Линейная модель.

В остальном можно руководствоваться методическими указаниями по решению задачи линейного программирования с помощью Excel Поиск решения.

Алгоритм решения задачи

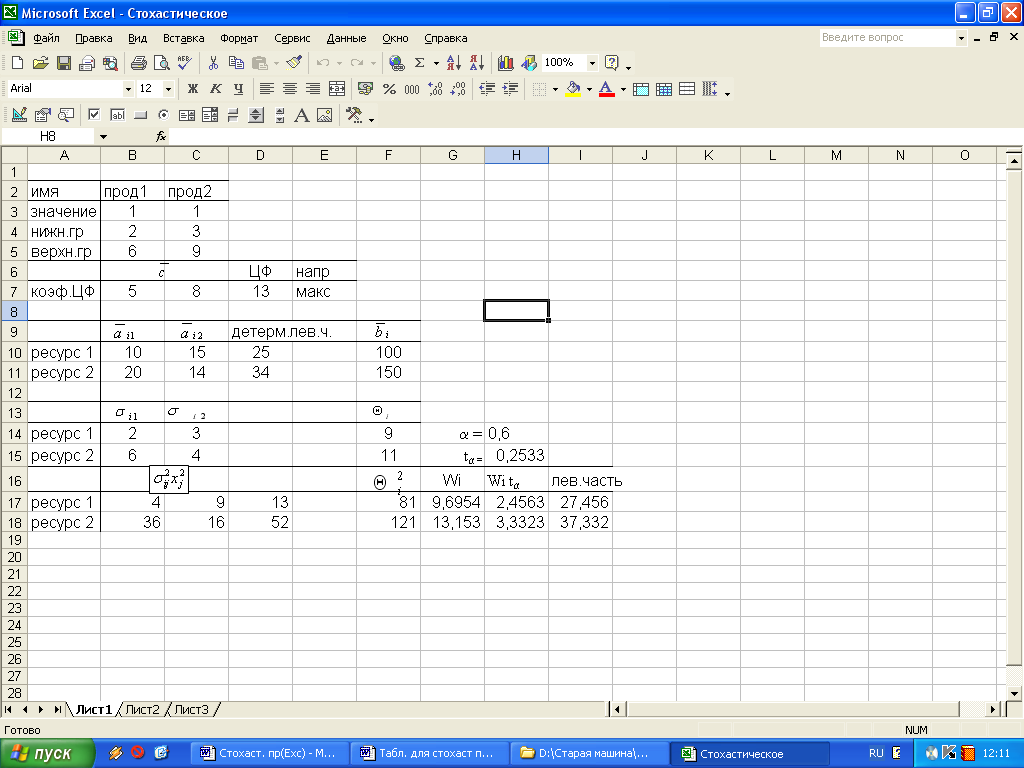

1. ввод данных производится в таблицы, представленные на рис. 3.1 (числовые данные) и на рис. 3.2 (формулы).

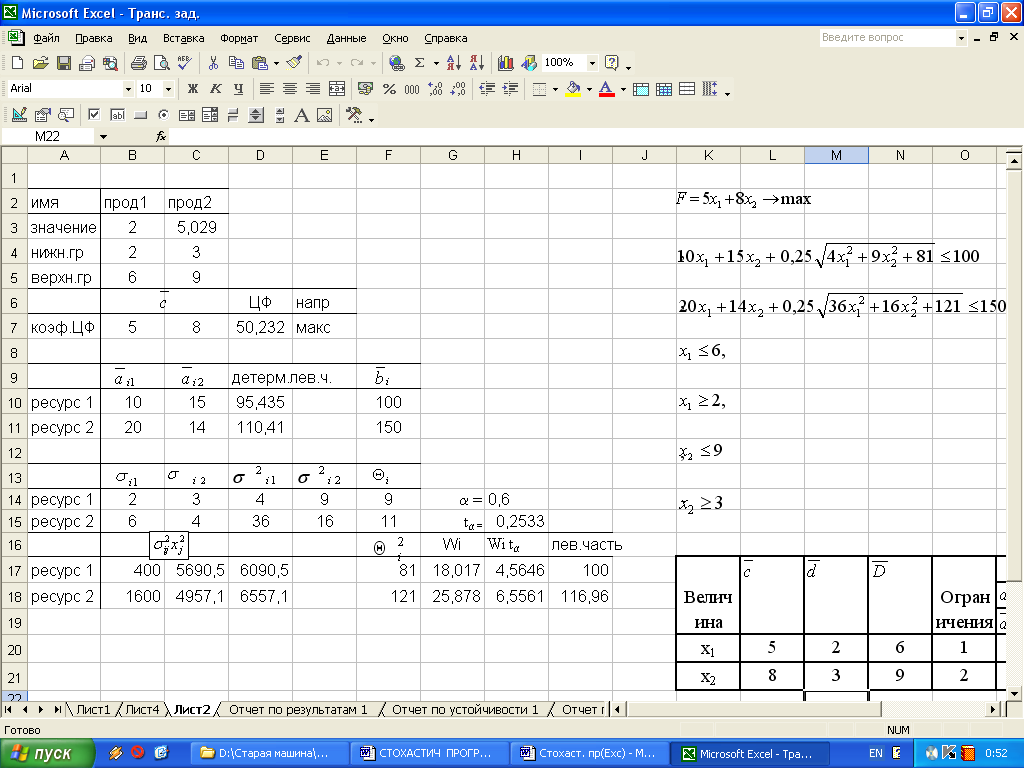

Рис. 3.1

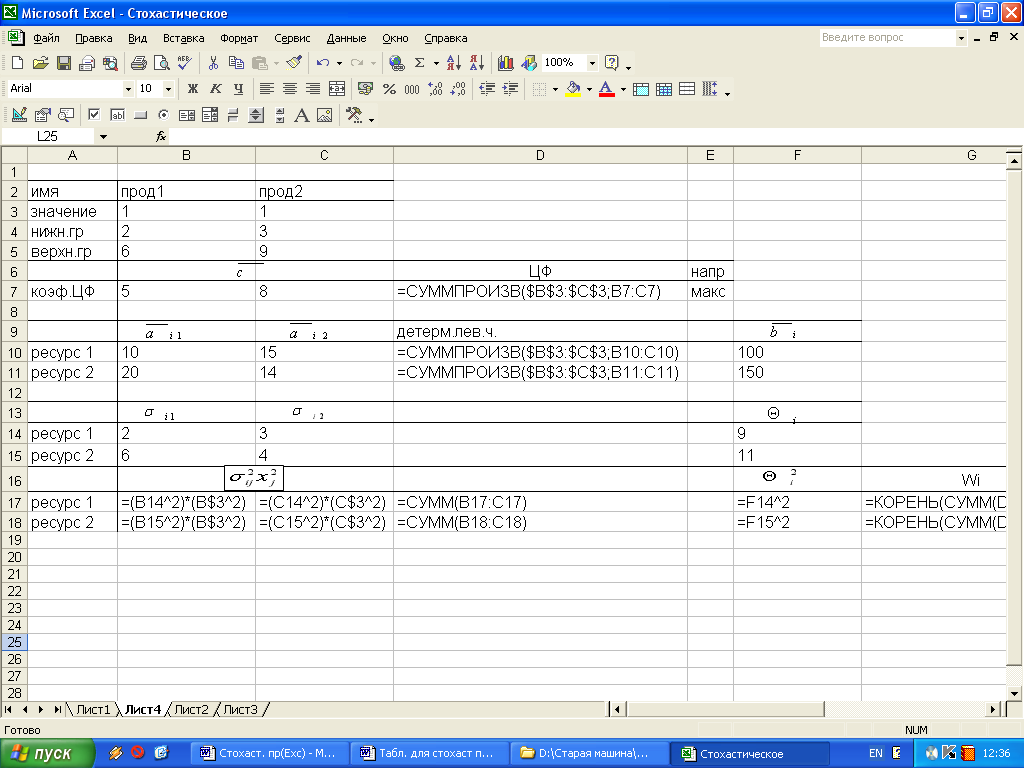

Рис. 3.2.

1. Ввести:

в

В7:С7;

в

В7:С7; в

В10:С12;

в

В10:С12; в

F10:F11.

в

F10:F11.

Задать значения:

[aij]

в В14:С15;

[aij]

в В14:С15; [bi]

в F14:F15.

[bi]

в F14:F15.

2. Формирование детерминированного эквивалента

1) Ввести целевую функцию:

курсор в D7;

Мастер функций, Математические, СУММПРОИЗВ;

ввести аргументы функции СУММПРОИЗВ: В3:С3; В7:С7.

2)

Ввести

![]() для этого скопировать D7 в D10: D11.

для этого скопировать D7 в D10: D11.

3)

Ввести значения

![]() :

:

курсор в В17;

ввести В17 = (В10^2)*(B$3^2);

скопировать В17 в В18.

Ввести значения

:

:

курсор в F17;

ввести F17 = F14^2;

скопировать F17 в F18.

5)

Ввести

![]() :

:

в D17 ввести СУММ (B17:C17);

скопировать D17 в D18;

курсор в G17;

ввести G17 = КОРЕНЬ(СУММ(D17 + F17));

скопировать G17 в G18.

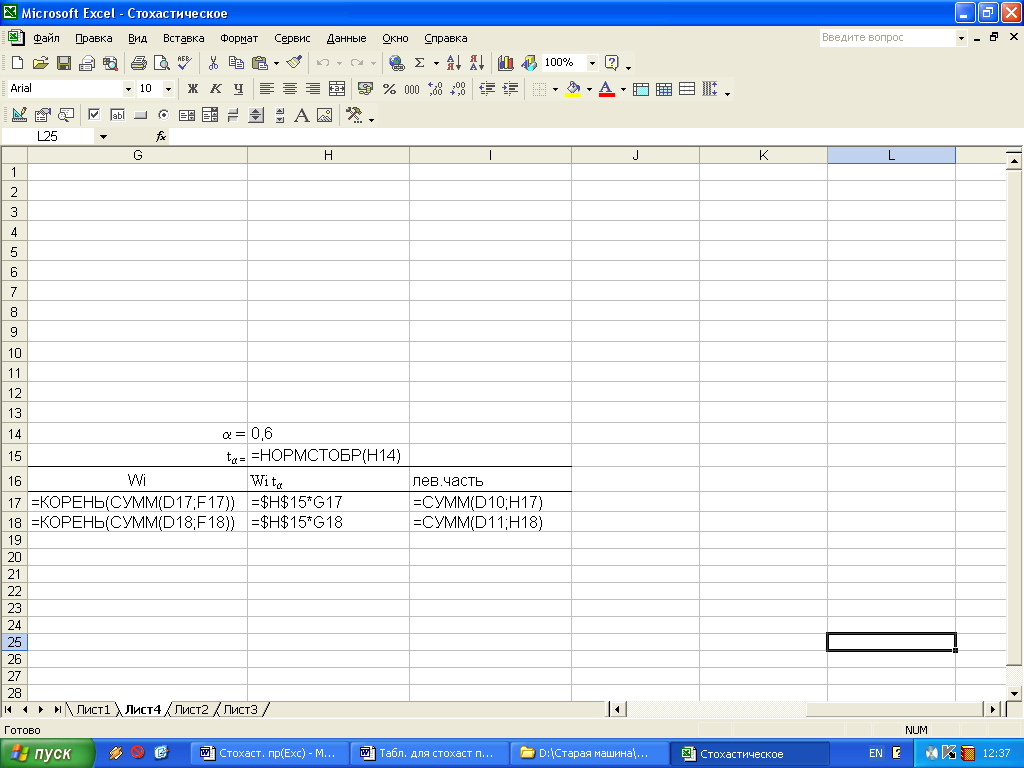

Принять значения i:

принимаем для всех ограничений одинаковые = 0,6 и вводим их в Н14;

в Н15 ввести функцию (из категории Статистические) НОРМСТОБР(Н14), вычисляющую табличное значение t .

7) Вычислить стохастическую составляющую wi = t Wi:

курсор в Н17;

ввести в Н17 = Н15*G17;

скопировать Н17 в Н18.

Ввести левые части ограничений:

курсор в I17;

ввести I17 = СУММ(D10;H17);

скопировать I17 в I18.

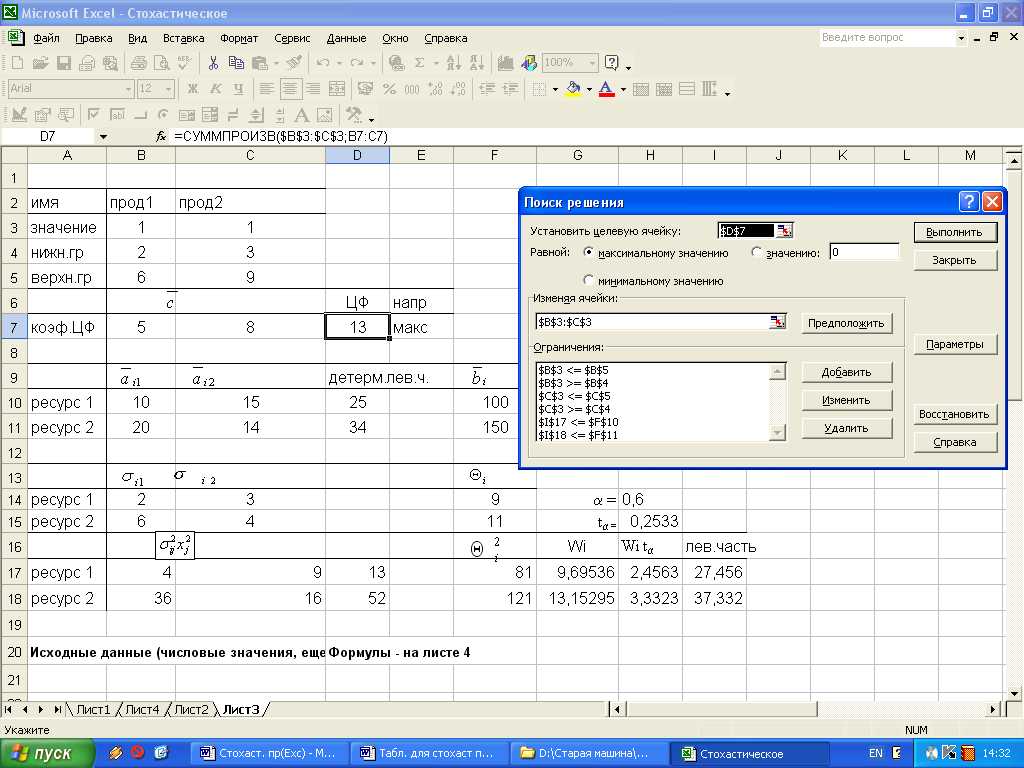

3. Решение задачи

1) В ячейки А3:В3 (рис. 3.1) ввести начальные значения хj: А3 = В3 =1.

2) Сервис, Поиск решения…

3) В диалоговом окне Поиск решения ввести (рис. 3.3):

целевая функция: D7, максимизировать;

изменяя ячейки: А3:В3;

граничные условия:

В3 В5

В3 В4

С3 С5

С3 С4

ограничения:

I17 F10

I18 F11.

Рис. 3.3.

4. Выполнить. На экране – результат решения (рис. 3.4):

Рис. 3.4. Результат решения задачи стохастического программирования

Итак, полученное оптимальное решение имеет вид:

Прод 1 = В3 = 2;

Прод 2 = С3 = 5,029 5,03;

Целевая функция = D7 = 50,232 50,23.

С помощью таблицы (рис. 3.4) можно определить потребные ресурсы различных условиях без решения задачи. Для этого в В3:С3 следует ввести заданные значения выпускаемой продукции, в Н15 – уровень вероятности ; тогда в I17:I18 будут указаны необходимое количество ресурсов.