3.2. Расчет «точки безубыточности» котельной

Безубыточность предприятия характеризуется равенством показателей выручки от продаж и затрат на производство товаров и услуг (теплоты, ГДж). Точка безубыточности показывает такое количество товаров или услуг, при котором предприятие находится в состоянии безубыточности.

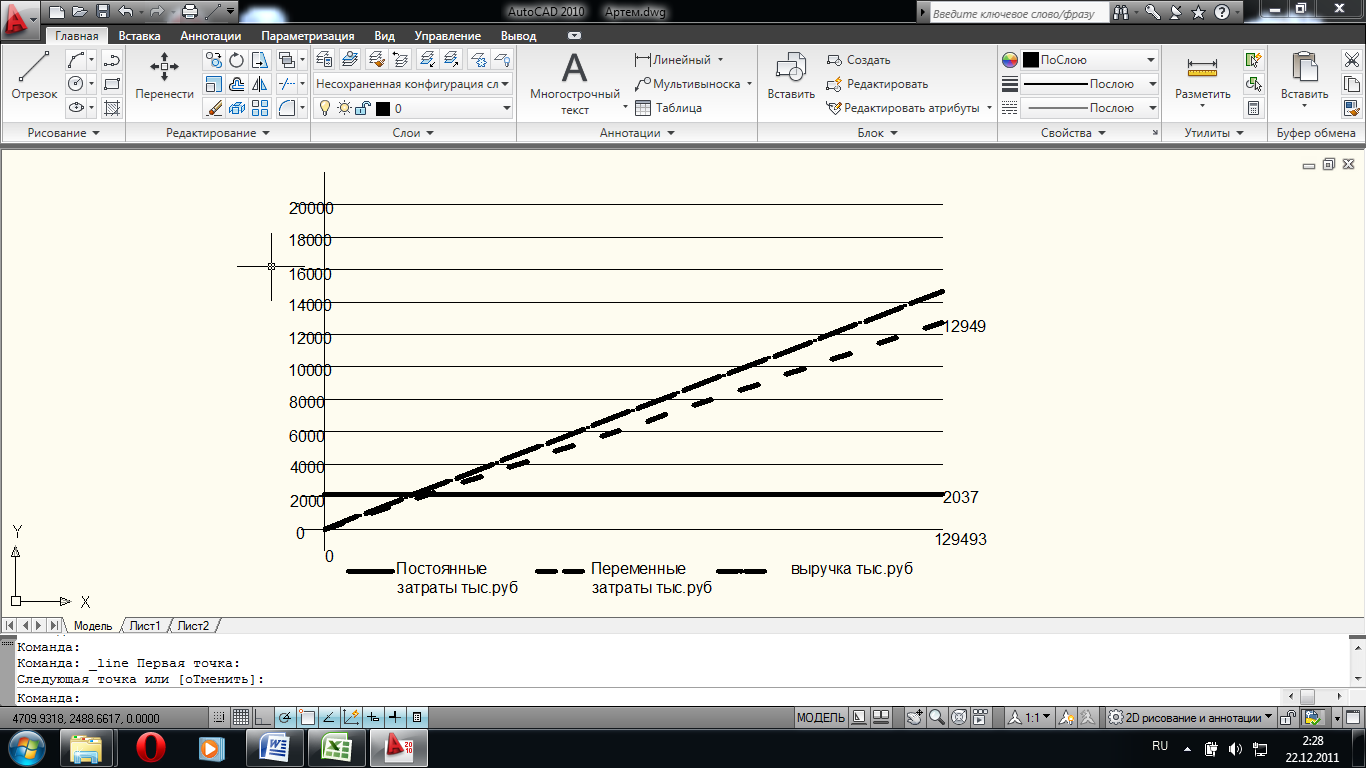

Годовая производительность котельной составляет 129493,60 ГДж в год.

Суммарные постоянные затраты котельной в год составляют 2037,80тыс.р.

Суммарные переменные затраты на выработку 86604 ГДж в год составляют 129493,60 ·120,36/1000=15584

тыс. р. При отсутствии объемов производства переменные затраты равны нулю.

Выручка (доход) котельной за год от продажи 86604 ГДж при тарифе 100 р./ГДж составит 129493,6 ·100/1000=12949тыс. р. При отсутствии объемов производства и продаж выручка равна нулю.

Построим график зависимости постоянных затрат, переменных затрат, суммарных затрат и выручки от годовой производительности котельной, который показывает «точку безубыточности».

График безубыточности котельной: зависимость постоянных затрат, переменных затрат, суммарных затрат на выработку теплоты и выручки от продаж теплоты потребителям от годовой производительности котельной.

Точка пересечения линии выручки и суммарных затрат показывает равенство выручки и затрат или характеризует состояние безубыточности предприятия при объеме выпуска теплоты («точке безубыточности») равным 42588,4 Гдж в год.

«Точка безубыточности» определяется по формуле

![]() ,

,

![]() =

=

![]() = -100,15 ГДж в год.

= -100,15 ГДж в год.

В ывод

3.2: Анализ

безубыточности котельной показал, что

«точка безубыточности» отсутствует,

следовательно запас финансовой прочности

предприятия отсутствует.

ывод

3.2: Анализ

безубыточности котельной показал, что

«точка безубыточности» отсутствует,

следовательно запас финансовой прочности

предприятия отсутствует.

3.3 Расчет экономической эффективности реконструкции котельной

Р еконструкция

котельной предполагает установку

системы утилизации теплоты уходящих в

атмосферу газов, что потребует

дополнительных капитальных вложений

в сумме Крек=

370 тыс. р. И повлечет снижение себестоимости

выработки 1 ГДж теплоты на 2 %

(ΔS=0,02·120,36=2,41

р.). Требуется определить экономическую

эффективность реконструкции котельной,

используя показатели общей эффективности

капитальных вложений, приведенных

затрат и чистого дисконтированного

дохода.

еконструкция

котельной предполагает установку

системы утилизации теплоты уходящих в

атмосферу газов, что потребует

дополнительных капитальных вложений

в сумме Крек=

370 тыс. р. И повлечет снижение себестоимости

выработки 1 ГДж теплоты на 2 %

(ΔS=0,02·120,36=2,41

р.). Требуется определить экономическую

эффективность реконструкции котельной,

используя показатели общей эффективности

капитальных вложений, приведенных

затрат и чистого дисконтированного

дохода.

3.3.1. Общая эффективность капитальных вложений измеряется показателями эффективности (Эф) и срока окупаемости (Т), которые определяются по ф. 12 и ф.13 и для условий примера имеют значения

Эф=Qгод∆S/Kрек=129494*2,41/370000= 0,84(12)

Т=Kp/ Qгод∆S =370000/129494*2,41=1,19(13)

Вывод 3.3.1: Учитывая, что нормативная эффективность капитальных вложений составляет Е≈0,12, можно сделать вывод, что инвестиции в реконструкцию котельной экономически эффективны, т.к. Эф=0,84> Е≈0,12. Кроме того, расчётный срок окупаемости составляет Т=1,19 года, что меньше нормативного значения Тн=1/0,12=8,33 года (соответствует нормативной эффективности). Следовательно, инвестиции в реконструкцию котельной экономически эффективны.

3.3.2. Приведенные затраты – это критерий сравнительной экономической эффективности инвестиций (капитальных вложений), который применяется для выбора экономически целесообразного варианта из нескольких, подлежащих сравнению, без учета фактора времени.

Сравниваем два варианта: первый – базовый вариант, без внедрения оборудования для утилизации теплоты; второй – вариант с применением оборудования для утилизации теплоты.

Приведенные затраты имеют вид выражений ф.14 и ф.15 и для рассматриваемого примера будут иметь значения

![]() min,

(14)

min,

(14)

![]() min,

(15)

min,

(15)

где Кi - капитальные вложения по сравниваемым вариантам i, тыс.р.

Эi -годовые эксплуатационные затраты по сравниваемым вариантам i, тыс.р.;

Ен и Тн- соответственно нормативные значения коэффициента эффективности и срока окупаемости капитальных вложений, для условий примера составляют 0,12 и 8,33 года.

Приведенные затраты по ф. 14 составляют:

-для базового варианта

Зб=0,12·0+120,36·129494·10-3=15585,9 тыс.р. в год;

-для варианта реконструкции

Зр=0,12·100+0,98·120,36·129494-3=15274,2 тыс.р. в год.

Вывод 2.3.2.: Вариант реконструкции имеет меньшее значение приведенных затрат, следовательно, установка утилизатора теплоты после реконструкции котельной экономически целесообразна. Годовой экономический эффект будет равен Зб - Зр=15585,9-15274,2 =311,7 тыс. р.

Приведенные затраты по ф. 15 составляют

-для базового варианта

Зб=0+8,33·120,36·129494 10-3=129830,5 тыс. р. За 8.33 года.

-для варианта реконструкции

Зр=100+8,33·0,98·120,36·129494 10-3=127233,92 тыс. р. За 8,33 года.

Вывод 3.3.2.: Вариант реконструкции имеет меньшее значение приведенных затрат, следовательно, реконструкция экономически целесообразна. Экономический эффект за нормативный срок окупаемости 8,33 года будет равен Зб - Зр=129830,5-127233,92=2596,58 тыс. р.

3.3.3. Чистый дисконтированный доход (ЧДД) показывает чистую прибыль (доход), приведенную по фактору времени к первоначальному периоду, которую обеспечивают вложенные инвестиции за рассматриваемый период учета затрат. Определяется по формуле

![]() ,

(15)

,

(15)

где Rt- положительный результат от использования капитальных вложений за шаг расчета t (год), тыс. р. (в примере равен снижению себестоимости выработки теплоты за год 2,41129494*10-3=312,08 тыс. р.).

Zt- дополнительные затраты от использования капитальных вложений, тыс.р.(в примере принимаются равными нулю);

К – дополнительные капитальные вложения, тыс.р.;

е –ставка дисконтирования;

t – шаг расчета (один год) за период учета затрат, T, годы.

ЧДД от внедрения инвестиций в оборудование для реконструкции котельной за пять лет составит

ЧДД=312,08/(1+0,1)1+312,08/(1+0,1)2+312,08/ (1+0,1)3+312,08/(1+0,1)4+ +312,08/(1+0,1)5- 100 =1142,72 тыс. р.

Вывод 3.3.3.: Чистый дисконтированный доход от внедрения оборудования в реконструкцию котельной имеет положительное значение и составляет 1142,72 тыс. р., следовательно, реконструкция котельной экономически целесообразна.

Библиографический список

1. Куцыгина О.А., Ценообразование в городском строительстве по нормативам – 2001 : Учебное пособие, - Воронеж, 2007.-118с.

2. Экономика систем теплогазоснабжения и вентиляции.Методическое указание. О.А.Куцыгина – Воронеж ,2007 -42 с.

3. Сборник федеральных единых расценок на строительные работы ФЕР-2001(№№1-47) / Госстрой России – М.,2003

4.О . Ф. Балацкий, Л . Г . Мельник, А . Ф . Яковлев « Экономика и качество окружающей природной среды» Гидрометеоиздат,1999 г.

5.Я . М . Грушко « Вредные органические соединения в промышленных выбросах ТЭЦ в атмосферу» , Издательство «Химия» Ленинград 1999 г.

6.«Защита атмосферы от промышленных загрязнений» справочник под ред. С .Калверта и Г . Инглунда «Металлургия», Москва 2001 г.

7.Антонов Ю.П., Заугольников С.Д., Мусийчук Ю.И., Нагорный С.В. «Принципы системного подхода к оценке опасности для человека вредных факторов среды на предприятиях энергетики» //Гиг. и сан. 1999, N 9,

8.«Экономические основы экологии на ТЭЦ» - Санкт-Петербург, изд. "Специальная литература" 2004 г.

9.«Экология и экономика» - Москва, изд. "Закон и право" 2002 г.

10.«Основы экологии и экономика природопользования». Министерство сельского хозяйства и продовольствия РБ. Учебно-методический центр" 2000г.