2. Информационное обеспечение финансового анализа

Информационной базой анализа финансового состояния предприятия является квартальная и годовая бухгалтерская отчетность.

Бухгалтерская отчетность представляет собой единую систему данных об имущественном и финансовом положении предприятия и о результатах его хозяйственной деятельности.

Бухгалтерская отчетность составляется на основе данных бухгалтерского учета в соответствии с Федеральным законом «О бухгалтерском учете», утвержденным 21 ноября 1996г. № 129-ФЗ(в редакции от 03. 11.2006 г.).

В системе бухгалтерской отчетности применяются:

ПБУ 1/98 «Учетная политика организации»;

ПБУ 4/99 «Бухгалтерская отчетность организаций»;

ПБУб/01 «Учет основных средств»;

ПБУ 5/01 «Учет материально-производственных запасов»;

ПБУ 14/07 «Учет нематериальных активов»;

другие законодательные и нормативные акты.

Годовая бухгалтерская отчетность промышленного предприятия состоит из:

«Бухгалтерского баланса» (форма № 1);

«Отчета о прибылях и убытках» (форма № 2);

«Отчета об изменениях капитала» (форма № 3);

«Отчета о движении денежных средств» (форма № 4);

«Приложения к Бухгалтерскому балансу» (форма № 5);

«Отчета о целевом использовании полученных средств» (форма № 6);

Пояснительной записки, аудиторского заключения.

Все формы бухгалтерской отчетности взаимосвязаны между собой.

Предприятия, подлежащие обязательному аудиту (в соответствии с Федеральным законом от 7 августа 2001 г. № 119-ФЗ «Об аудиторской деятельности»), должны представить аудиторское заключение, подтверждающее достоверность бухгалтерской отчетности. В частности, так должны поступать открытые акционерные общества и фирмы, сумма активов которых составляет более 200 000 МРОТ.

В соответствии с приказом Минфина России от 22 июля 2003 г. № 67н (в редакции от 18.09.2006 г.) утверждены типовые формы бухгалтерской отчетности, которые носят рекомендательный характер. Предприятия могут использовать собственные бланки бухгалтерской отчетности. При этом они должны соблюдать основные требования к ее составлению.

Бухгалтерская отчетность отдельных предприятий (некоммерческих организаций, субъектов малого предпринимательства, не применяющих упрощенную систему налогообложения, общественных организаций, не осуществляющих предпринимательскую деятельность) включает лишь две формы бухгалтерской отчетности: Бухгалтерский баланс и Отчет о прибылях и убытках.

Фирмы, применяющие упрощенную систему налогообложения, освобождены от ведения бухгалтерского учета и отчетности.

Бюджетные учреждения отчитываются по новым бюджетным формам, к которым относятся: «Баланс исполнения бюджета главного распорядителя, получателя средств бюджета», «Отчет об исполнении бюджета», «Отчет о финансовых результатах деятельности», Пояснительная записка.

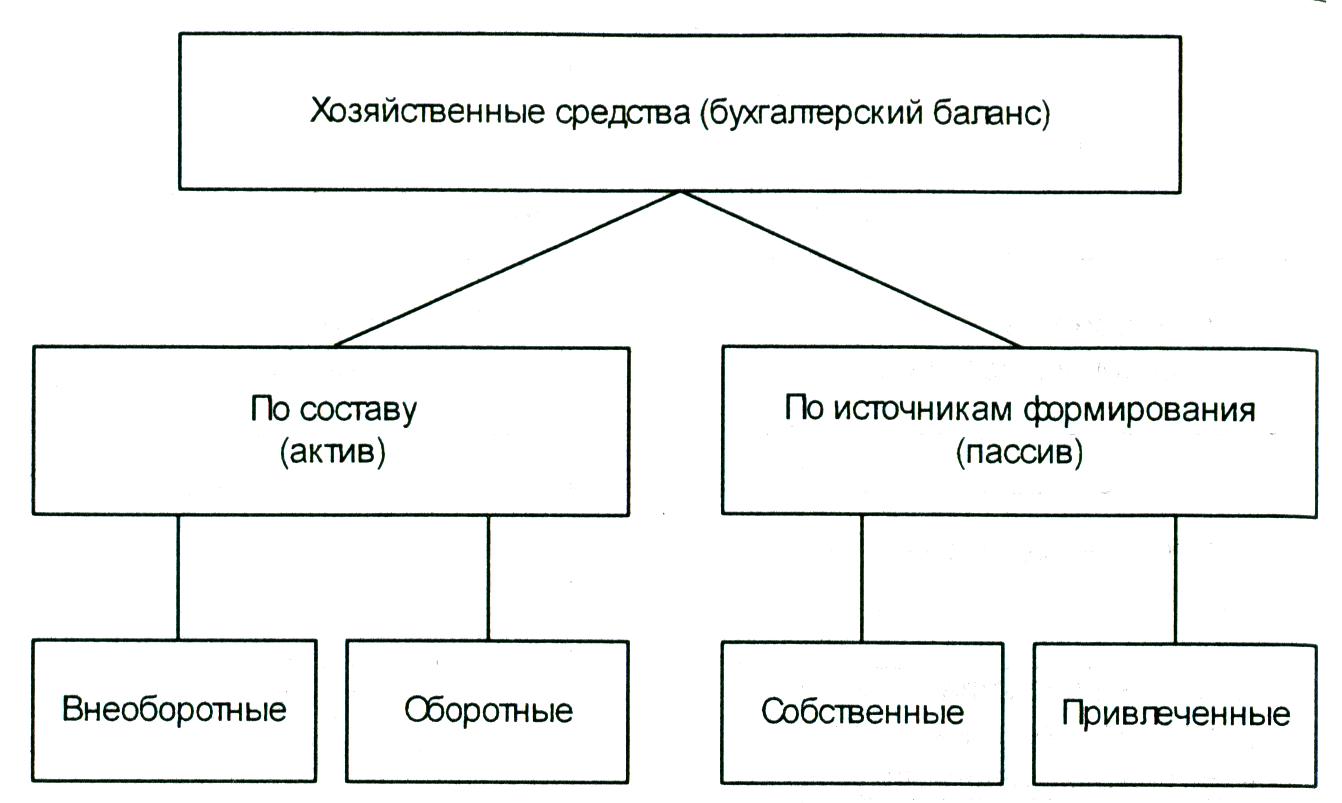

Главной формой бухгалтерской отчетности коммерческих предприятий и организаций является Бухгалтерский баланс, в котором отражается состояние хозяйственных средств предприятия и их источников в денежной оценке на определенную дату.

Баланс составляется субъектами хозяйствования по унифицированной форме и состоит из двух частей — актива и пассива.

Актив баланса содержит сведения о составе и размещении имущества предприятия.

Пассив баланса представляет информацию об источниках формирования имущества.

Статьи актива баланса сгруппированы по степени ликвидности, то есть скорости превращения их в денежную наличность.

Актив баланса включает два раздела: «Внеоборотные активы» (I раздел) — наименее ликвидные (иммобилизованные) средства и «Оборотные активы» (II раздел) — ликвидные (мобильные) средства предприятия.

В пассиве баланса находят свое отражение источники средств предприятия. Они подразделяются на источники собственных средств — «Капитал и резервы» (раздел III баланса), — «Долгосрочные обязательства» (раздел IV) —долгосрочные кредиты и займы, «Краткосрочные обязательства» (раздел V) — краткосрочные кредиты, займы, расчеты и прочие пассивы.

Группировка статей пассива баланса основана, с одной стороны, на юридической принадлежности используемых предприятием средств, которые'подразделяются на собственные и заемные. С другой стороны, важную роль играет продолжительность использования средств в обороте предприятия. Поэтому принято различать средства длительного использования и средства краткосрочного использования.

Классификация хозяйственных средств, отраженных в бухгалтерском балансе, приведена на схеме, рис. 1.1.

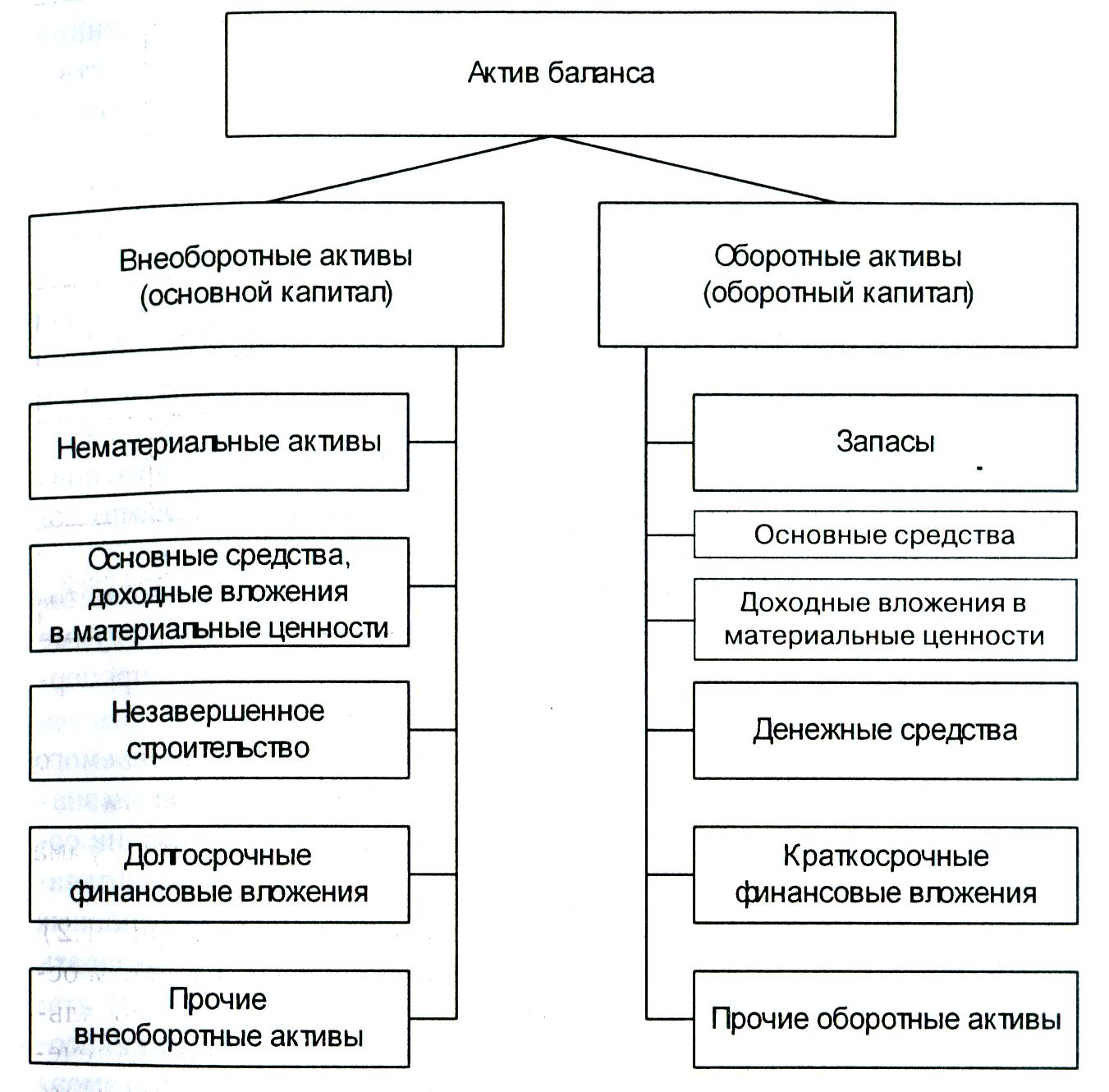

К внеоборотным активам относятся: стоимость основных средств .нематериальных активов, капитальные вложения и другие расходы в незавершенное строительство, долгосрочные финансовые вложения, доходные вложения в материальные ценности и прочие внеоборотные активы. Объединяет их длительный характер использования. В этом разделе также отражаются отложенные налоговые активы.

В состав оборотных активов включают: денежные средства, ценные бумаги и другие краткосрочные финансовые вложения, дебиторскую задолженность, запасы товарно-материальных ценностей и затраты. Эти средства находятся в постоянном цикле превращения, переходя из одной формы в другую в течение одного оборота, и поэтому называются оборотными или текущими активами. В этом разделе также отражается сумма налога на добавленную стоимость по приобретенным ценностям.

Рис. 1.1. Классификация хозяйственных средств

Состав актива баланса можно представить в виде схемы (рис. 1.2).

Важнейшим элементом производственного процесса являются основные средства, которые представляют собой совокупность материально-вещественных ценностей, действующих в неизменной форме в течение длительного времени (более 1 года) и утрачивающих свою стоимость по частям. К ним относятся основные средства, находящиеся в эксплуатации, на реконструкции, модернизации или в запасе.

В соответствии с Налоговым кодексом РФ (ст.275) под основными средствами в целях налогообложения понимается часть имущества со сроком полезного использования, превышающим 12 месяцев, используемого в качестве средств труда для производства и реализации товаров (выполнения работ, оказания услуг) или для управления организацией. В состав основных средств, в частности, входят здания и сооружения, оборудование, транспортные средства, инвентарь.

В балансе отражаются основные средства, которые находятся у организации в собственности, принадлежат на праве хозяйственного ведения или оперативного управления. Также учитывается имущество, полученное в лизинг (когда предмет договора лизинга учитывается на балансе у лизингополучателя).

Рис. 1.2. Состав актива баланса

Основные средства имеют разную стоимостную оценку: первоначальную (балансовую), восстановительную и остаточную.

Основные средства в момент вступления объекта в эксплуатацию принимаются к бухгалтерскому учету по первоначальной стоимости. Первоначальная стоимость основных средств может изменяться при переоценке, реконструкции, модернизации, в период технического переоснащения, частичной ликвидации, достройки. В этих случаях основные средства будут оцениваться по восстановительной стоимости.

Основные средства в процессе использования изнашиваются, постепенно (в течение нормативного срока службы) переносят свою первоначальную стоимость на затраты производства путем начисления износа (амортизации).

Первоначальная стоимость, уменьшенная на сумму начисленной амортизации, называется остаточной стоимостью основных средств.

Основные средства в активе баланса учитываются по остаточной стоимости (строка 120).

Некоторые основные средства не подлежат амортизации (земля, объекты природопользования и т.д.), учитываются в балансе по первоначальной (восстановительной) стоимости.

В бухгалтерском и налоговом учете основные средства стоимостью не более 20 000 руб. (без учета НДС) не амортизируются и списываются на затраты единовременно. В бухгалтерском учете их можно отразить в составе материалов, что позволит получить экономию по налогу на имущество. Такие изменения в ПБУ 6/01 «Учет основных средств» внес приказ Минфина России от 12 декабря 2005 г. № 147 н. (до этого лимит составлял 10 000 руб.)

В бухгалтерском учете амортизацию начисляют следующими методами: линейным; уменьшаемого остатка; списания стоимости по сумме чисел лет срока полезного использования; списания стоимости пропорционально объему выпущенной продукции (ПБУ 6/01).

В новых правилах учета при использовании способа уменьшаемого остатка можно применять ускоренную амортизацию с максимальным значением повышающего коэффициента 3. Новый способ амортизации основных средств имеет определенные ограничения. Начислять амортизацию новым способом можно по группе однородных объектов основных средств или по всем объектам основных средств, то есть использовать метод для одного объекта не разрешается.

Метод ускоренной амортизации нельзя использовать для зданий, сооружений, передаточных устройств, входящих в восьмую - десятую амортизационные группы, то есть со сроком полезного использования свыше 20 лет. Данный метод применяют к основным средствам, которые приняты к бухгалтерскому учету после 1 января 2006 года.

Преимущество способа уменьшаемого остатка в том, что в первые годы эксплуатации основных средств будет самортизирована большая часть первоначальной стоимости, это повлияет на экономию величины налога на имущество.

Способ начисления амортизации отражается в учетной политике предприятия, его нельзя менять в течение всего срока службы основных средств.

В налоговом учете предусмотрено два способа начисления амортизации: линейный и нелинейный (п. 1 ст.259 НК РФ).

В особых случаях (в условиях агрессивной среды, повышенной сменности, финансового лизинга) в налоговом учете применяется ускоренный метод начисления амортизации. К основным средствам, которые работают в условиях агрессивной среды или повышенной сменности, используют коэффициент ускорения амортизации не более 2, к лизинговому имуществу - в размере не более 3 (п.7, 8 ст. 259 НК РФ).

Повышающий коэффициент амортизации по имуществу, полученному в лизинг, равный 3, не применяют, когда имущество относится к первой второй или третьей амортизационной группе, или амортизация по основным средствам начисляется нелинейным методом.

С 2008 года установлены налоговые льготы для инновационных компаний (ФЗ от 19 июля 2007 г.). В налоговом учете при исчислении налога на прибыль к норме амортизации основных средств, которые используются в научно-технической деятельности, можно применять ускоряющий коэффициент, но не более 3.

Отдельные виды автотранспорта (автомобили с первоначальной стоимостью более 600 000 руб., пассажирские микроавтобусы стоимостью свыше 800 000 руб.) имеют понижающий коэффициент амортизации — 0,5.

В бухгалтерском и налоговом учете возможно применение разных методов начисления амортизации. В этом случае возникают различия в амортизационных отчислениях. Например, в бухгалтерском учете — линейный способ, в налоговом — нелинейный метод, или в бухгалтерском учете — линейный способ, в налоговом учете — по некоторым основным средствам применяется коэффициент ускорения.

В налоговом учете часть стоимости основных средств можно списать с помощью амортизационной премии (п. 1.1 с. 259, п. З ст. 272 НК РФ), то есть 10 процентов первоначальной стоимости имущества можно списать единовременно, включая в расходы в первый месяц начисления амортизации после ввода основных средств в эксплуатацию.

Амортизационная премия считается косвенным расходом. Это правило распространяется на суммы, истраченные на достройку, дооборудование, реконструкцию, модернизацию, техническое перевооружение основных средств. Применять амортизационную премию можно не по всему имуществу, а по выбранным группам (письмо Минфина России от 10 апреля 2007 г. № 03-03-05/83). Решение об этом следует закрепить в учетной налоговой политике. Данная льгота не применяется к имуществу, которое получено безвозмездно, в виде вклада в уставный капитал, либо куплено для сдачи в лизинг с правом выкупа или для перепродажи.

В бухгалтерском учете амортизационная премия не предусмотрена, основные средства списываются в общем порядке (ПБУ 6/01 «Учет основных средств»), что приводит к расхождениям с налоговым учетом.

В бухгалтерском учете остаточную стоимость основных средств можно ежегодно переоценивать в соответствии с действующими рыночными ценами (п. 15 ПБУ 6/01).

Уценка основных средств проводится в случае снижения рыночной цены объектов. В результате уценки основных средств бухгалтерская стоимость их уменьшается и, как следствие, снижаются платежи по налогу на имущество.

Дооценка основных средств проводится с целью увеличения собственного (добавочного) капитала, что может привлечь дополнительных собственников или инвесторов. Необходимость дооценки основных средств может возникнуть, если сумма чистых активов меньше суммы уставного капитала, так как в этом случае акционерное общество обязано либо уменьшить уставный капитал, либо ликвидироваться в соответствии с действующим законодательством. После дооценки основных средств сумма налога на имущество увеличится.

В бухгалтерской учетной политике указывают, по каким группам основных средств и каким методом будут проводиться переоценки, их периодичность. В налоговом учете подобных правил нет. Результаты бухгалтерской переоценки при расчете налога на прибыль не учитываются и на суммы амортизации не влияют (п. 1 ст. 257 НК. РФ).

Таким образом, при использовании линейного метода начисления амортизации основных средств сумма амортизации в бухгалтерском и в налоговом учете будет отличаться на величину переоценки.

В стоимость амортизированного имущества можно включать любые налоги и сборы, кроме налога на добавленную стоимость и акцизов, которые принимаются к вычету.

В соответствии с Инструкцией по бюджетному учету (приказ Минфина России от 26 августа 2004 г. № 70н) предусмотрена следующая система начисления амортизации в бюджетных организациях. На объекты стоимостью до 10 000 руб. включительно амортизация не начисляется, расходы списываются сразу после ввода основных средств в эксплуатацию. На имущество стоимостью от 10 000 руб. до 20 000 руб. включительно амортизацию начисляют в размере 100 % балансовой стоимости при вводе объекта в эксплуатацию. Объекты стоимостью свыше 20 000 руб. амортизируют в течение срока полезного использования. При этом амортизацию начисляют ежемесячно по 1/12 годовой суммы, то есть линейным методом.

К работам по достройке, дооборудованию, модернизации относятся работы, вызванные изменением технологического или служебного назначения оборудования, здания, сооружения или иного объекта амортизируемых основных средств.

К реконструкции относится переустройство существующих объектов основных средств, связанное с совершенствованием производства и повышением его технико-экономических показателей, в целях увеличения производственных мощностей, улучшения качества, изменения номенклатуры продукции

К техническому перевооружению относится комплекс мероприятий по повышению технико-экономических показателей амортизируемого имущества на основе внедрения передовой техники и технологии, механизации и автоматизации производства, модернизации и замены морально устаревшего и физически изношенного оборудования новым, более производительным.

Важно отличать модернизацию основных средств от ремонта. Если в результате замены отдельных деталей основные средства начинают выполнять более сложные задачи или функции, то это считается модернизацией. Соответственно, средства, потраченные на нее, увеличивают первоначальную стоимость техники. Если в результате замены деталей улучшились характеристики основных средств, но используют их для тех же функций, то замена комплектующих - ремонт. В этом случае истраченные суммы списывают на расходы отчетного периода.

Нематериальные активы — это объекты интеллектуальной собственности, на которые у предприятия есть исключительные права.

К нематериальным активам относится имущество предприятия, которое не имеет материально-вещественной структуры, его можно отделить от других активов (или идентифицировать), предназначено для использования в производственных или управленческих целях (свыше 12 месяцев) и способно приносить экономическую выгоду (ПБУ 14/2007).

Нематериальные активы могут быть внесены учредителями (собственниками) предприятия в счет их вкладов в уставный капитал, получены безвозмездно, приобретены в процессе деятельности.

В состав нематериальных активов входят имущественные права: права пользования земельными участками и другими природными ресурсами, а также исключительные права на объекты интеллектуальной собственности. К нематериальным активам, в частности, относится исключительное право:

обладателя патента на изобретение, промышленный образец, полезную модель.

автора и иного правообладателя на использование программы для компьютера, базы данных;

на товарный знак, знак обслуживания, фирменное наименование;

владение ноу-хау, секретной формулой или процессом, информацией в отношении коммерческого, промышленного или научного опыта.

Компьютерные программы и технологии, права на которые предоставлены по простой лицензии (считаются неисключительными) учитываются на забалансовом счете как нематериальные активы, полученные в пользование.

В составе нематериальных активов можно учитывать сложные объекты, которые включают несколько результатов интеллектуальной деятельности (мультимедийные продукты, единые технологии, интернет-сайты, компьютерные программы). Причем сложные объекты интеллектуальной собственности могут представлять сочетание исключительных и неисключительных прав.

В составе нематериальных активов отражают расходы по научно-исследовательским, опытно-конструкторским и технологическим работам (НИОКР), если эти работы дали положительные результаты, подлежат правовой охране и запатентованы в установленном порядке (приказ Минфина России от 7 мая 2003 г. № 38 н).

Если результаты НИОКР не подлежат правовой охране или исключительные права на результаты этих работ не зарегистрированы, они не являются нематериальными активами; отражаются в статье баланса «Прочие внеоборотные активы».

Если раньше в составе нематериальных активов учитывались организационные расходы (затраты, связанные с регистрацией нового предприятия), то с 2008 года они к нематериальным активам не относятся.

Стоимость деловой репутации при покупке предприятия или имущественного комплекса является нематериальным активом.

В бухгалтерском учете стоимость деловой репутации определяют, вычитая из покупной цены организации величину ее активов и прибавляя сумму ее обязательств. При положительной деловой репутации покупная цена организации превышает сумму чистых активов (разницу между активами и обязательствами). Первоначальную стоимость деловой репутации амортизируют линейным способом в течение 20 лет (ноне более срока деятельности организации).

В налоговом учете превышение покупной цены предприятия над стоимостью чистых активов представляет собой надбавку к цене, которую покупатель оплачивает в ожидании будущих экономических выгод. Это является расходом компании-покупателя. Надбавка к цене списывается на расходы равномерно в течение пяти лет, начиная с месяца, следующего за месяцем государственной регистрации права собственности покупателя на предприятие. В результате возникают временные разницы между бухгалтерским и налоговым учетом.

При отрицательной деловой репутации покупная цена предприятия ниже суммы чистых активов, полученная разница в налоговом учете считается скидкой. Скидка может быть обусловлена разными причинами: репутацией на рынке, отсутствием стабильных покупателей, деловых связей опыта управления, уровня квалификации персонала, навыков маркетинга и сбыта и т.п.

Отрицательную деловую репутацию в бухгалтерском учете и скидку в налоговом учете учитывают в составе прочих доходов покупателя единовременно в том месяце, когда произошла государственная регистрация перехода права собственности на предприятие как на имущественный комплекс. Сумма дохода относится на финансовые результаты организации.

Если предприятие приобретают в порядке приватизации на аукционе или по конкурсу, то стоимость деловой репутации (надбавка, скидка) определяется как разница между покупной ценой и оценочной (начальной) стоимостью предприятия как имущественного комплекса.

Если приобретается часть имущественного комплекса, она также учитывается в составе нематериальных активов в стоимости деловой репутации.

Если ранее расходы по приобретению лицензий на осуществление определенных видов деятельности (выданные на срок более 12 месяцев) учитывались в составе нематериальных активов, то в настоящее время они отражаются в составе расходов будущих периодов с равномерным списанием на текущие затраты в течение срока действия лицензии.

В балансе нематериальные активы (строка 110) приводятся по остаточной стоимости (за вычетом начисленной амортизации).

При списании стоимости объекта нематериальных активов необходимо установить срок его службы и выбрать метод начисления амортизации.

Определяя срок полезного использования нематериальных активов, принимают во внимание следующие критерии:

срок действия прав на результат интеллектуальной деятельности;

срок, в течение которого предприятие планирует получать от него доход;

количество продукции (объема работ и т.п.), которое ожидается получить с помощью данного актива;

период контроля над нематериальными активами.

Исходя из последнего критерия, срок службы нематериальных активов нужно ежегодно пересматривать.

Существуют такие нематериальные активы (товарные знаки), определить срок службы которых не представляется возможным (в бухгалтерском учете раньше их стоимость списывали в течение 20 лет). С 2008 года, если срок полезного использования на нематериальные активы установить невозможно, амортизацию по ним не начисляют (ПБУ 14/2007).

В налоговой учетной политике расходы на нематериальные активы, которые сложно отнести к какому-то конкретному периоду, следует учесть единовременно в периоде приобретения (п.1 ст.272 Налогового кодекса РФ).

В бухгалтерском учете можно использоваться один из трех методов начисления амортизации: линейный, способ списания стоимости пропорционально объему продукции, способ уменьшаемого остатка.

По новым правилам бухгалтерского учета необходимо обосновать выбор метода начисления амортизации, исходя из «расчета ожидаемых поступлений будущих экономических выгод». Если такой расчет провести невозможно, то начислять амортизацию можно только линейным способом (ПБУ 14/2007).

В налоговом учете применяют два способа списания: линейный и нелинейный (п.1 ст.259НКРФ). Если в бухгалтерском и налоговом учете использовать разные способы, в некоторых периодах бухгалтерские амортизационные отчисления будут превышать налоговые. Например, если в налоговом учете применяется линейный метод, в бухгалтерском - метод списания пропорционально объему продукции.

Если нематериальные активы не используются из-за морального износа, стоимость их можно списать на расходы (ПБУ 14/2007).

Доходы и расходы, связанные с выбытием нематериальных активов, относят на финансовый результат в составе прочих доходов и расходов. Если компания законсервировала свою деятельность, амортизация нематериальных активов не прекращается.

В новых правилах учета при изменении рыночной текущей стоимости нематериальные активы могут переоцениваться.

С 2008 года установлены налоговые льготы для инновационных компаний (ФЗ от 19 июля 2007 г.). Не будут облагаться НДС исключительные права на изобретения, полезные модели, промышленные образцы, компьютерные программы, базы данных, топологии интегральных микросхем, ноу-хау, а также права на использование этих продуктов по лицензионным договорам.

Не начисляют НДС с НИОКР, связанных с созданием или усовершенствованием продукции и технологий. При условии, что ведется разработка конструкций инженерного объекта или технической системы, новых технологий, а также создаются и испытываются не предназначенные для продажи опытные образцы.

При начислении налога на прибыль расходы на формирование Росфонда технологического развития и иных отраслевых фондов финансирования НИОКР можно будет учитывать в размере, не превышающем 1,5% от выручки.

По статье «Незавершенное строительство» (строка 130) отражаются затраты на строительство зданий и сооружений, включая объекты незаконченного капитального строительства, суммы авансов, выданных подрядчику в связи с осуществлением капитальных вложений.

Учитываются расходы на покупку основных средств, которые не введены в эксплуатацию, стоимость технологического, энергетического и производственного оборудования, требующего монтажа, и предназначенного для установки в строящихся (реконструируемых) объектах. Показываются затраты на приобретение оборудования по мере поступления его на склад или в другое место хранения и расходы на покупку нематериальных активов, не принятых на учет, а также расходы на выполнение научно-исследовательских и опытно-конструкторских работ.

«Доходные вложения в материальные ценности» (строка 135) представляют собой стоимость имущества, которое собираются сдавать в аренду, лизинг или прокат. В бухгалтерском балансе эти активы учитываются по остаточной стоимости (за вычетом начисленной амортизации).

Доходные вложения в материальные ценности учитывают при расчете налога на имущество (письмо Минфина России от 14 февраля 2006 г. №03-06-01-04/36).

В подразделе «Долгосрочные финансовые вложения» (строка 140) показываются долгосрочные (на срок свыше одного года) инвестиции предприятия в доходные активы (акции, облигации, финансовые векселя и другие ценные бумаги), вклады в уставные (складочные) капиталы других организаций, средства, вложенные в совместную деятельность, а также банковские депозиты и предоставленные другим организациям займы. Отражается дебиторская задолженность, которая была получена по уступке права требования.

Стоимость депозитов и займов показывается в балансе с учетом причитающихся процентов, а облигаций и акций - за минусом созданного резерва под обесценение ценных бумаг (если создание такого резерва предусмотрено учетной политикой организации).

Не являются финансовыми вложениями товарные векселя, собственные акции, выкупленные акционерным обществом у акционеров для перепродажи или аннулирования. Стоимость таких акций показывают в балансе по строке 411.

Не считается финансовыми вложениями недвижимость или другое имущество, предназначенное для сдачи в аренду. К финансовым вложениям не относятся долгосрочные беспроцентные займы, выданные работникам предприятия, и не приносящие доходов. В балансе их учитывают в составе дебиторской задолженности (строка 230).

Следует иметь ввиду, что долгосрочные финансовые вложения в отчетном году могут стать краткосрочными и учитываться в составе оборотных активов (строка 250) «Краткосрочные финансовые вложения».

«Отложенные налоговые активы» — статья бухгалтерского баланса (строка 145), введенная в соответствии с Положением по бухгалтерскому учету «Учет расчетов по налогу на прибыль» (ПБУ 18/02, приказ Минфина России от 19 ноября 2002 г. № 114н).

Отложенные налоговые активы возникают, если сумма налоговой прибыли больше, чем прибыль поданным бухгалтерского учета.

Величину отложенных налоговых активов получают, умножив вычитаемые временные разницы на ставку налога на прибыль.

Вычитаемые временные разницы образуются при условии, если расходы в бухгалтерском учете признаются раньше, а доходы позже, чем в налоговом, например, когда:

сумма амортизации, начисленная по правилам бухгалтерского учета (по сумме чисел лет срока полезного использования) превысила сумму амортизации, рассчитанную по правилам налогового учета (линейным методом);

коммерческие и управленческие расходы в бухгалтерском и налоговом учете списываются по - разному;

убыток переносится на будущее, что уменьшит налогооблагаемые доходы в последующих отчетных периодах;

при использовании кассового метода в бухгалтерском учете в затраты включается стоимость материалов, которые еще не оплачены (если организация при кассовом методе отпустила товар в производство, а деньги за него еще не заплатила);

переплата по налогу на прибыль предприятию не возвращается и засчитывается в счет будущих платежей.

Следует иметь ввиду, если организация переплатила в бюджет излишнюю сумму налога на прибыль и зачла ее в счет будущих платежей, такая разница уже является отложенным налоговым активом и умножать ее на ставку налога на прибыль не нужно.

По отложенным налоговым активам и отложенным налоговым обязательствам отражают сальдированную сумму: положительную разницу в активе (строка 145), отрицательную разницу в пассиве (строка 515).

По статье "Прочие внеоборотные активы" (строка 150) указываются данные о средствах и вложениях, не нашедших своего отражения в предыдущих статьях баланса. Как правило, отражают расходы на НИОКР, результаты которых не подлежат правовой охране.

Во втором разделе «Оборотные активы» показываются данные об оборотных средствах предприятия, находящихся в материально-производственных запасах, денежных средствах, ценных бумагах, расчетах с дебиторами.

По группе статей «Запасы» (210) отражаются стоимость принадлежащих предприятию материально-производственных запасов, затраты в незавершенном производстве (издержках обращения), расходы будущих периодов.

К материально-производственным запасам относятся запасы сырья, основных и вспомогательных материалов, топлива, смазочных материалов, покупных полуфабрикатов, комплектующих изделий, конструкций и деталей, запасных частей, тары и тарных материалов; также в состав запасов входят остатки готовой продукции, товаров, отгруженных или приобретенных для перепродажи, других материальных ценностей.

Учет материально-производственных запасов должен осуществляться на основе Положения по бухгалтерскому учету (ПБУ 5/01), утвержденного Приказом Минфина России от 9 июня 2001 г. № 44н, и Методических указаний, утвержденных Приказом Минфина России от 28 декабря 2001 г. № 119н (в редакции от 26 марта 2007 г. № 26н).

Согласно принятым нормативным актам, все запасы при их приобретении учитываются по фактической себестоимости.

Фактическая себестоимость материально-производственных запасов определяется в зависимости от способа их поступления в организацию: приобретены за плату, изготовлены самой организацией, поступили в качестве вклада в уставный капитал, получены безвозмездно, по договору мены и иным способом.

Фактической себестоимостью запасов, приобретенных за плату, признается сумма фактических затрат организации на приобретение за исключением налога на добавленную стоимость и иных возмещаемых налогов.

Фактическая себестоимость запасов, полученных организацией по договору дарения или безвозмездно, а также остающихся от выбытия основных средств и другого имущества, определяется исходя из их текущей рыночной стоимости на дату принятия к бухгалтерскому учету.

Фактическая себестоимость запасов, внесенных в счет вклада в уставный (складочный) капитал организации, определяется исходя из их денежной оценки, согласованной учредителями (участниками) организации, если иное не предусмотрено законодательством Российской Федерации.

Организация, осуществляющая розничную торговлю, может проводить оценку приобретенных товаров по продажным ценам. В этом случае разница между продажными и покупными ценами учитывается на счете «Торговая наценка».

Фактическая себестоимость запасов при их изготовлении самой организацией определяется исходя из фактических затрат, связанных с производством данных запасов.

Фактическая себестоимость материалов, приобретенных за плату, включает стоимость материалов по договорным ценам, транспортно-заготовительные расходы, расходы по доведению материалов до состояния, в котором они пригодны к использованию в предусмотренных в организации целях.

При отпуске материалов в производство и ином выбытии их оценка производится одним из следующих способов:

а) по себестоимости каждой единицы;

б) по средней себестоимости;

в) по способу ФИФО (по себестоимости первых по времени приобретения материалов);

г) по способу ЛИФО (по себестоимости последних по времени приобретения материалов).

С 1 января 2008 года в бухгалтерской учетной политике способ ЛИФО не применяется; при списании материалов рекомендуются использовать методы: ФИФО, по себестоимости каждой единицы, по средней себестоимости (приказ Минфина России от 26 марта 2007 г. № 26н). В налоговом учете по-прежнему применяются все перечисленные методы списания материалов.

Готовая продукция учитывается по фактическим затратам, связанным с ее изготовлением.

Разрешается в аналитическом бухгалтерском учете и местах хранения готовой продукции применять учетные цены. В качестве учетных цен могут применяться:

а) фактическая производственная себестоимость;

б) нормативная себестоимость;

в) договорные цены;

г) другие виды цен.

Материально-производственные запасы, на которые в течение отчетного года рыночная цена снизилась или они морально устарели, либо полностью или частично потеряли свои первоначальные качества, отражаются в бухгалтерском балансе на конец отчетного года по текущей рыночной стоимости с учетом физического состояния запасов.

Снижение стоимости материально-производственных запасов отражается в бухгалтерском учете в виде начисления резерва по счету «Прочие доходы и расходы».

Начисленный резерв списывается на увеличение финансовых результатов по мере отпуска относящихся к нему запасов.

Малоценные и быстроизнашивающиеся предметы, как категория бухгалтерского учета не выделяются, но отражаются в зависимости от учета объектов в составе основных средств или материалов. Стоимость спецодежды и прочих специальных принадлежностей при сроке эксплуатации менее 12 месяцев учитывают в составе прочих материальных запасов и списывают при выдаче работникам. Если срок службы спецодежды более 12 месяцев, ее включают в состав основных средств и списывают путем начисления амортизации. Порядок списания спецодежды зависит также от ее стоимости. Если стоимость спецодежды до 20 000 руб. включительно, то ее относят к основным средствам (материалам), которые списывают сразу на расходы при вводе в эксплуатацию. Если стоимость спецодежды более 20 000 руб., то относят к основным средствам, на которые начисляется амортизация.

В составе незавершенного производства учитываются: продукция, не прошедшая всех стадий обработки, предусмотренных технологическим процессом; изделия неукомплектованные, не прошедшие испытания и техническую приемку; незаконченные работы по ремонту основных средств; принятые заказчиком выполненные этапы по незавершенным работам.

Незавершенное производство в массовом и серийном производстве отражается в бухгалтерском балансе по фактической или нормативной (плановой) производственной себестоимости; по прямым статьям затрат, по стоимости сырья, материалов, полуфабрикатов. При единичном производстве продукция незавершенного производства отражается в балансе по фактически произведенным затратам.

В составе расходов будущих периодов учитываются затраты, произведенные организацией в отчетном периоде, но относящиеся к следующим отчетным периодам. К таким расходам могут относиться расходы, связанные с горно-подготовительными работами; подготовительными к производству работами в связи с их сезонным характером, освоением новых производств, установок и агрегатов; рекультивацией земель и осуществлением иных природоохранных мероприятий; неравномерно производимым в течение года ремонтом основных средств (когда не создан соответствующий резерв или фонд), а также стоимость лицензий на право осуществления определенного вида деятельности.

Списывать расходы будущих периодов нужно в течение срока действия договора, лицензии или сертификата. Если такой срок документом не установлен, то списание производится в полном объеме в том отчетном периоде, в котором они были совершены.

Запасы и затраты, не нашедшие отражения в предыдущих статьях, показываются в составе «Прочие запасы и затраты» (строка 217).

По статье «Налог на добавленную стоимость по приобретенным ценностям» (строка 220) учитывается сумма «входного» НДС, которая еще не принята к вычету из бюджета. Отражается сумма налога на добавленную стоимость, указанная поставщиками в счетах — фактурах и товаросопроводительных документах при приобретении основных средств, нематериальных активов, материально-производственных запасов и других ценностей.

Дебиторская задолженность — это требования предприятия по отношению к другим предприятиям, организациям и клиентам на получение денег, поставку товаров и услуг.

Дебиторская задолженность в зависимости от сроков ожидаемых платежей представлена в балансе двумя группами статей: долгосрочная и краткосрочная. К первой группе относится дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты (строка 230). Ко второй группе — дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты (строка 240).

Дебиторская задолженность включает расчеты с покупателями и заказчиками за поставленные им товары, оказанные услуги, выполненные работы, по выданным авансам, которые организация перечислила в счет предстоящих поставок товаров (работ, услуг), векселям к получению, задолженность дочерних и зависимых обществ, а также учредителей по взносам (вкладам) в уставный капитал организации, расчеты с прочими дебиторами.

В типовой форме бухгалтерского баланса предусмотрено отражение задолженности покупателей и заказчиков, остальные виды расчетов показывать не обязательно.

Перед составлением годовой бухгалтерской отчетности устанавливают наличие сумм дебиторской задолженности с истекшим сроком исковой давности, но нереальных для взыскания долгов.

Если в соответствии с требованиями ст. 196 части первой Гражданского кодекса РФ общий срок исковой давности составляет три года, то сумма дебиторской задолженности относится на финансовые результаты деятельности организации и учитывается в составе прочих расходов.

Если к дебиторской задолженности применимы положения Указа Президента РФ от 20 декабря 1994 г. № 2204 «Об обеспечении правопорядка при осуществлении платежей по обязательствам за поставку товаров (выполнение работ или оказание услуг)», то срок исковой давности по обязательствам устанавливается в три месяца. В этом случае суммы неистребованной задолженности подлежат списанию на финансовые результаты деятельности организации (включаются в состав прочих расходов) по истечении четырех месяцев со дня получения должником товаров, выполнения работ или оказания услуг. При этом сумма списанной задолженности не уменьшает финансовый результат, учитываемый при налогообложении прибыли.

Дебиторская задолженность признается сомнительной, если не погашена в сроки, установленные договором, и не обеспечена соответствующими гарантиями.

Резерв по сомнительным долгам создается в конце отчетного года. Величина резерва определяется по каждому сомнительному долгу в зависимости от финансового состояния (платежеспособности) должника и оценки вероятности погашения долга.

Создание резервов по сомнительным долгам допускается только в том случае, если организация ведет учет выручки от реализации для целей налогообложения по отгрузке.

В балансе сумму дебиторской задолженности показывают за минусом созданного резерва по сомнительным долгам.

Сумма резерва относится на финансовые результаты деятельности и включается в состав прочих расходов.

Если до конца отчетного года резерв в какой-либо части не будет использован, то неизрасходованные суммы присоединяются к финансовым результатам.

Списывать дебиторскую задолженность, как безнадежные долги, нужно с учетом налога на добавленную стоимость. Сумма списанной дебиторской задолженности уменьшает прибыль до налогообложения. Поэтому списать задолженность фирме выгоднее в том периоде, когда у нее есть прибыль, сумма которой больше размера задолженности. В этом случае, списав долг, фирма заплатит налог на добавленную стоимость, но сэкономит на налоге на прибыль.

По статье "Краткосрочные финансовые вложения" (строка 250) показываются краткосрочные инвестиции (на срок не более одного года) в зависимые общества, в ценные бумаги других организаций, государственные ценные бумаги и т.п., а также предоставленные другим организациям краткосрочные займы, прочие краткосрочные финансовые вложения. Из перечня финансовых вложений исключены собственные акции, выкупленные у акционеров, беспроцентные займы.

Покупка государственных или частных бумаг осуществляется в интересах выгодного помещения временно свободных денежных средств в ликвидные активы, приносящие доход предприятию в виде дивиденда или процента. Эти вложения в случае необходимости могут быть легко реализованы на рынке ценных бумаг и превращены в наличные деньги.

В группе статей «Денежные средства» (строка 260) показывается остаток денежных средств в кассе, на расчетных, валютных и других счетах, открытых в кредитных организациях.

В новой форме бухгалтерского баланса средства, учитываемые организацией в установленном порядке на счетах 50, 51,52, 55,57, отражаются общей суммой.

По статье «Прочие денежные средства» (строка 264) показываются суммы, учитываемые организацией в установленном порядке на счетах 55 «Специальные счета в банках», 57 «Переводы в пути».

К специальным счетам в банках относятся депозитные счета, по которым учитывается движение средств, вложенных организацией в банковские вклады, а также счета, по которым отражается движение денежных средств в аккредитивах, чековых книжках и иных платежных документах (кроме векселей). В составе прочих денежных средств денежные документы, находящиеся в кассе предприятия, к которым относятся почтовые марки, марки государственной пошлины, оплаченные авиабилеты и т. д.

Ведется особый учет хранящихся в кредитной организации средств целевого финансирования, в частности, поступивших бюджетных средств на финансирование капитальных вложений, а также средств, находящихся в пути. К переводам в пути относятся денежные средства, внесенные в банк или сданные в почтовое отделение для зачисления на расчетный счет предприятия, но еще не зачисленные по назначению.

По статье «Прочие оборотные активы» (строка 270) показываются суммы, не нашедшие отражения по другим статьям раздела II «Оборотные активы» бухгалтерского баланса.

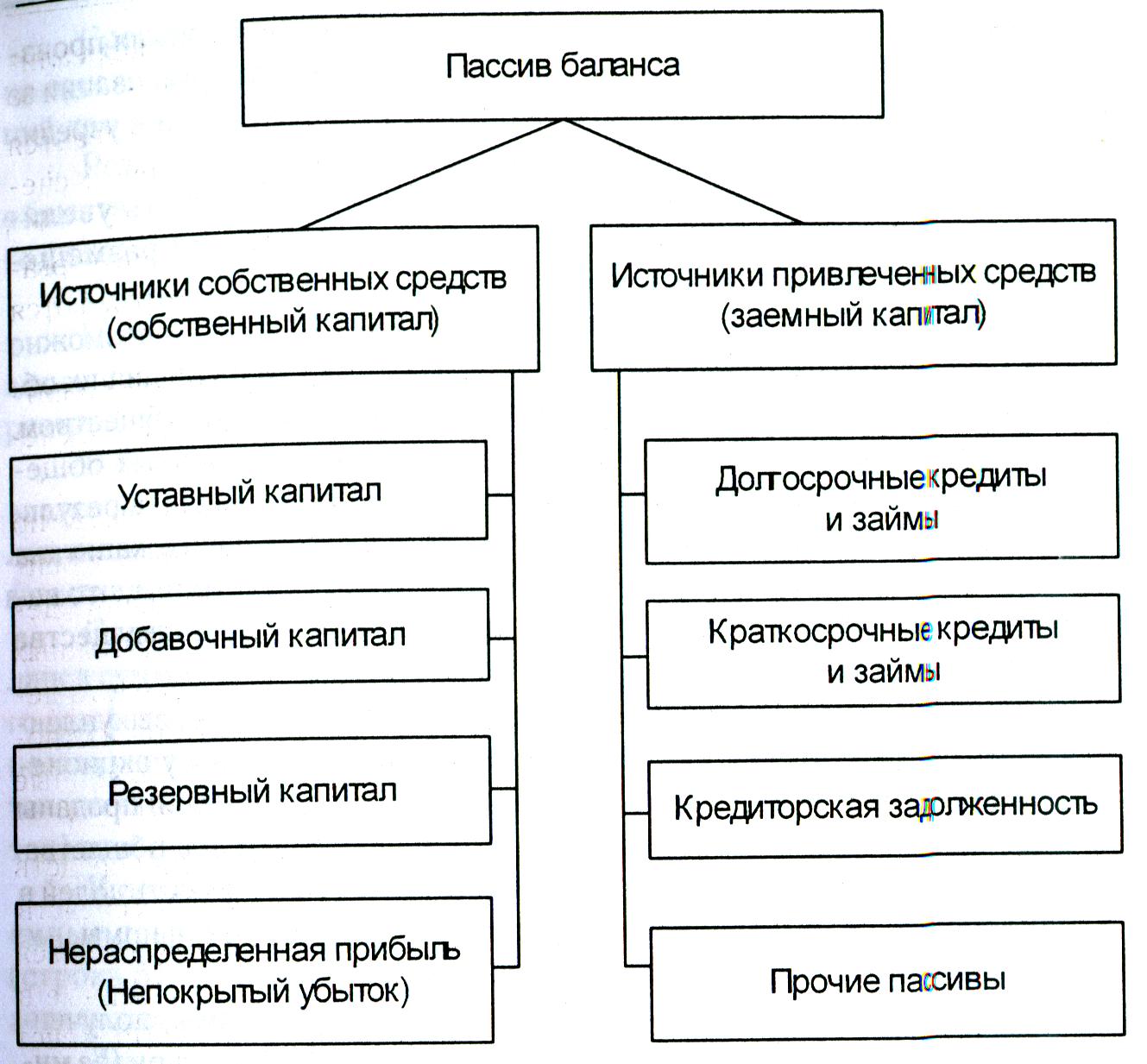

В пассиве баланса находят свое отражение источники средств предприятия. Они подразделяются на источники собственных средств («Капитал и резервы»), долгосрочные кредиты и займы («Долгосрочные обязательства») и краткосрочные кредиты, займы, расчеты и прочие пассивы («Краткосрочные обязательства»).

К источникам собственных средств относят: уставный капитал, собственные акции, выкупленные у акционеров, добавочный капитал, резервный капитал, нераспределенную прибыль отчетного года и прошлых лет. Сумма источников собственных средств может быть уменьшена на сумму непокрытого убытка.

В состав привлеченных (заемных) средств включают долгосрочные и краткосрочные кредиты и займы, кредиторскую задолженность. Состав пассива баланса можно представить в виде схемы (рис. 1.3).

Рис. 1.3. Состав пассива баланса

Показатели собственных средств предприятия отражаются в разделе «Капитал и резервы».

В статье «Уставный капитал» (строка 410) показывается уставный (складочный) капитал предприятия, образованный за счет вкладов его учредителей (участников) в соответствии с учредительным» документами, а по государственным и муниципальным унитарным предприятиям — величина уставного фонда. Уставный капитал акционерного общества составляется из номинальной стоимости акций общества, приобретенных акционерами. Так, размер уставного капитала открытого акционерного общества должен быть не меньше 100 000 руб., закрытого акционерного общества — не меньше 10000 руб. На момент регистрации общества нужно оплатить не менее половины уставного капитала.

Уменьшение и увеличение уставного (складочного) капитала производится по результатам рассмотрения итогов деятельности организации за предыдущий годи после внесения соответствующих изменений в учредительные документы организации.

Уставный капитал акционерного общества может быть увеличен путем увеличения номинальной стоимости акций или размещения дополнительных акций.

Уменьшение уставного капитала акционерного общества возможно путем уменьшения номинальной стоимости акций или сокращения их общего количества, в том числе путем приобретения части акций обществом.

В соответствии с Федеральным законом «Об акционерных обществах», общество не вправе уменьшать уставный капитал, если в результате этого его размер станет меньше минимального уставного капитала общества, определяемого на дату регистрации. Это связано с тем, что величина уставного капитала определяет минимальный размер имущества общества, гарантирующего интересы его кредиторов.

Акционерные общества показывают собственные акции, выкупленные у акционеров (строка 411). Акции, которые выкуплены у акционеров, уменьшают уставный капитал, если до конца года не были проданы другим инвесторам или размещены среди оставшихся членов общества. Общества с ограниченной ответственностью отражают стоимость долей в уставном капитале, выкупленных у участников (учредителей) фирмы.

Добавочный капитал (строка 420) включает в себя:

эмиссионный доход акционерного общества — суммы, полученные сверх номинальной стоимости размещенных акций обществом (за минусом издержек по их продаже);

прирост (снижение) стоимости внеоборотных активов, выявляемый по результатам переоценки;

целевые средства, полученные некоммерческой организацией на финансирование капитальных расходов;

курсовые разницы в случае, когда задолженность по взносам в уставный капитал выражена в иностранной валюте.

Резервные фонды, учитываемые по статье «Резервный капитал» (строка 430), создаются за счет собственных средств — чистой прибыли и образуются в соответствии с законодательством Российской Федерации, учредительными документами или учетной политикой организации.

Так, в соответствии с Федеральным законом «Об акционерных обществах», размер резервного фонда акционерного общества должен составлять не менее 5% от его уставного капитала. Он формируется путем обязательных ежегодных отчислений в размере не менее 5% от чистой прибыли до достижения размера, установленного уставом общества.

Средства резервного фонда могут направляться на покрытие убытка организации за отчетный год, для погашения облигаций и выкупа акций при отсутствии иных средств акционерного общества.

Резервный фонд могут формировать и другие общества, например, общество с ограниченной ответственностью. Причем, величину резервного фонда и порядок его создания общество определяет самостоятельно.

Сумма резервного капитала расшифровывается по строкам 431 и 432.

По строке 431 показывают остатки резервного фонда, который создан в соответствии с законодательством России. Для тех, кто формирует резервный фонд по собственной инициативе, предназначена строка 432.

В бухгалтерском балансе в разделе «Капитал и резервы» показывается как сумма нераспределенной прибыли отчетного года и прошлых лет, так и сумма непокрытого убытка (строка 470). При этом сумма убытка вычитается из общего итога по данному разделу (строка 490).

Следует обратить внимание, что в новой форме бухгалтерского баланса сумму нераспределенной прибыли (непокрытого убытка) отчетного года и прошлых лет показывают одной строкой. Однако предприятие с целью учета финансового результата за отчетный год может самостоятельно ввести дополнительную строку «Нераспределенная прибыль (убыток) отчетного года».

К долгосрочным обязательствам относятся кредиты банков и заемные средства, полученные предприятием на срок более одного года (строка 510, в том числе 511, 512), а также прочие долгосрочные обязательства (строка 520).

Долгосрочные кредиты банков используются в капитальные вложения на техническое перевооружение, механизацию, модернизацию производства, внедрение новой техники, выкуп имущества, строительство зданий, затраты под прирост нормативов оборотных средств и т. п.

Долгосрочные займы отражают сумму привлеченных средств от других предприятий (кроме банков), в том числе по выпущенным предприятием долгосрочным облигациям и выданным долгосрочным векселям.

Задолженность предприятия по кредитам и займам указывается с учетом начисленных процентов (ПБУ 15/01, приказ Минфина России от 2 августа 2001г. № 60н).

Как и в случае с финансовыми вложениями, займы и кредиты, выданные на срок больше года, могут в отчетном периоде стать краткосрочными. Это произойдет, когда срок погашения ссудной задолженности станет меньше 12 месяцев.

В составе долгосрочных пассивов предусмотрена статья «Отложенные налоговые обязательства» (строка 515). В этой статье отражается сумма налога на прибыль, которая будет начислена и уплачена поданным налогового учета в будущих периодах. Она возникает, когда расходы в бухгалтерском учете признаются позже, а доходы раньше, чем в налоговом учете.

Как и отложенные налоговые активы, налоговые обязательства определяют, умножая сумму временных разниц на ставку налога на прибыль (П.15ПБУ 18/02).

Налогооблагаемые временные разницы образуются в случае, когда:

сумма амортизации, начисленная по правилам налогового учета, за отчетный период превысила сумму амортизации, рассчитанную по правилам бухгалтерского учета;

проценты по выданным займам начисляются ежемесячно, а должник погашает их единовременно. В данном случае разница возникает, если организация применяет кассовый метод;

проценты по кредитам и суммовые разницы в налоговом учете включаются в состав внереализационных расходов, а в бухгалтерском учете — в стоимость основных средств или материалов;

в бухгалтерском учете отражают затраты в составе расходов будущих периодов, а в налоговом - списывают сразу.

В соответствии с письмом Минфина России от 24 ноября 2003 г. № 16-00-14/354 налогооблагаемая разница возникает у фирмы и в том случае, если у нее есть недоплата по налогу на прибыль. При этом полученную разницу на ставку налога на прибыль не умножают, так как она уже является отложенным налоговым обязательством.

Прочие долгосрочные обязательства отражаются по строке 520.

К краткосрочным пассивам относятся кредиты и займы, полученные от банков и других организаций на срок не более 12 месяцев (строка 610) и кредиторская задолженность (строка 620).

Задолженность по краткосрочным кредитам и займам приводится с учетом начисленных процентов, подлежащих уплате в отчетном периоде. Кроме того, показывают долги организации, которые в прошлом периоде считались долгосрочными, а в этом году должны быть погашены.

В составе кредиторской задолженности отражается задолженность перед поставщиками и подрядчиками за поставленные товары, оказанные услуги, выполненные работы (строка 621). Показывается задолженность по заработной плате, т.е. начисленные, но еще не выплаченные суммы оплаты труда (строка 622). Отражается сумма задолженности организации перед государственными внебюджетными фондами по единому социальному налогу (строка 623), а также обязательному пенсионному страхованию и страхованию от несчастных случаев и профессиональных заболеваний (включая штрафы, пени в эти фонды). Учитывается задолженность перед бюджетом по налогам, сборам, штрафным санкциям (строка 624). Представляется прочая кредиторская задолженность организации, в частности, полученные от покупателей авансы, суммы страховых взносов, долги перед подотчетными лицами и т.п. (строка 625).

По статье «Задолженность перед участниками (учредителями) по выплате доходов» (строка 630) приводят задолженность организации перед ее учредителями по выплате доходов; отражают расчеты с работниками по выплате доходов по акциям и долям. Акционерные общества показывают задолженность по дивидендам, которые были начислены, но не выплачены.

По статье «Доходы будущих периодов» (строка 640) показываются средства, полученные в отчетном периоде, но относящиеся к будущим отчетным периодам. К ним относятся: полученные вперед арендная или квартирная плата, плата за коммунальные услуги, выручка за грузовые перевозки, абонементная плата за пользование средствами связи. Также отражаются предстоящие поступления задолженности по недостачам, выявленным за прошлые годы в отчетном периоде, стоимость безвозмездно полученного имущества, плата за передачу во временное пользование своих исключительных прав на компьютерную программу, товарный знак (по договору коммерческой концессии или франчайзинга) и иные суммы, учитываемые в соответствии с правилами бухгалтерского учета. При наступлении периодов, к которым относятся полученные ранее доходы, их списывают на прочие доходы предприятия.

Коммерческие учреждения отражают в этой статье целевые бюджетные поступления. Для некоммерческих организаций полученные целевые средства являются вступительными членскими взносами, поэтому их показывают в разделе Ш « Капитал и резервы» бухгалтерского баланса. Следует иметь ввиду, что получение денег в качестве предварительной оплаты, доходом будущих периодов не является.

Для равномерного распределения расходов фирма может создавать резервы. Такое решение должно быть закреплено в учетной политике. Начисление и использование резерва отражается по статье "Резервы предстоящих расходов" (строка 650). Показываются остатки средств, зарезервированных организацией в целях равномерного включения в себестоимость продукции (работ, услуг) расходов, осуществленных в текущем отчетном периоде, но относящихся к будущим отчетным периодам. В частности, могут быть отражены суммы предстоящей оплаты отпусков работникам организации, на выплату ежегодного вознаграждения за выслугу лет или вознаграждений по итогам работы за год. Также зарезервированы средства для проведения ремонта основных средств, на гарантийный ремонт и гарантийное обслуживание, отражены предстоящие затраты на осуществление природоохранных мероприятий.

Следует иметь ввиду, что в налоговом учете перечень расходов, под которые можно создать резерв, регламентирован следующими видами:

резерв по сомнительным долгам,

резервы на гарантийный ремонт,

выплату отпускных, вознаграждений за выслугу лет,

выплату на ремонт основных средств.

В бухгалтерском учете перечень расходов, под которые можно создать резерв, значительно шире. Следовательно, зарезервированные суммы могут быть больше.

По статье «Прочие краткосрочные обязательства» (строка 660) показываются суммы краткосрочных пассивов, не нашедших отражения по другим статьям данного раздела.

В бухгалтерском балансе приводится справка о наличии ценностей, учитываемых на забалансовых счетах.

По строке 910 отражают стоимость арендованных основных средств, включая те, которые получены по договору лизинга (строка 911). С помощью раздельного учета показывают стоимость лизингового имущества, которое впоследствии станет собственностью арендатора, и имущества, которое подлежит возврату арендодателю.

По строке 920 — стоимость товарно-материальных ценностей, принятых на ответственное хранение, а по строке 930 — стоимость товаров, принятых на комиссию.

По строке 940 приводят сумму задолженности неплатежеспособных дебиторов, списанную в убыток. Дебиторская задолженность списывается с баланса, когда должник признан банкротом, или прошло три года с момента ее возникновения.

По строке 950 отражают суммы гарантий, которые получила организация, а по строке 960 — суммы тех гарантий, которая выдала организация. По строке 970 показывается сумма износа, начисленная по объектам жилищного фонда, по строке 980 — суммы износа, которые начислены по объектам внешнего благоустройства, лесного и дорожного хозяйства.

По строке 990 показывают нематериальные активы, полученные в пользование (например, по лицензионным договорам).

Финансовые результаты за отчетный и предыдущий периоды отражаются нарастающим итогом в форме № 2 бухгалтерской отчетности «Отчет о прибылях и убытках».

Отчет содержит следующие разделы:

1. Доходы и расходы по обычным видам деятельности;

2. Прочие доходы и расходы;

3. Прибыль (убыток) до налогообложения;

4. Чистая прибыль (убыток) отчетного периода.

В первом разделе Отчета о прибылях и убытках отражаются:

выручка (нетто) от продажи продукции, товаров, работ, услуг;

себестоимость проданных товаров, продукции, работ, услуг;

валовая прибыль (убыток);

коммерческие расходы;

управленческие расходы;

прибыль (убыток) от продаж.

По строке 010 отражается выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг, то есть учитываются доходы, полученные от обычных видов деятельности организации.

При расчете выручки нужно учесть суммовые разницы. Эти разницы возникают, когда товары, цена которых выражена в условных единицах, отгружают раньше, чем поступает оплата за них. Если в договоре с покупателем предусмотрены различные скидки или наценки, то их также учитывают при определении выручки.

Не являются доходами:

суммы НДС, акцизов, экспортных пошлин, учитываемые в составе выручки;

авансы, полученные в счет оплаты продукции (работ, услуг);

суммы залога или задатка;

суммы, поступившие в погашение кредита или займа;

суммы, полученные посредником от покупателей за товары, принадлежащие комитенту (принципалу или доверителю).

В типовой форме бухгалтерской отчетности показывают общую сумму выручки.

Если организация занимается несколькими видами деятельности, то доходы от этих видов деятельности можно показывать раздельно, добавив строки 011, 012 и т. д. Детализирут только существенные доходы (несущественные суммы можно объединять). Уровень существенности организация определяет на свое усмотрение и закрепляет в своей учетной политике, не меняя ее в течение года. К существенным доходам относят те, размер которых составляет за отчетный период не менее 5 процентов от общего дохода.

По строке 020 указываются расходы по обычным видам деятельности. Это расходы, связанные с изготовлением продукции, приобретением и продажей товаров, затраты на выполнение работ и оказание услуг.

При определении себестоимости проданных продукции, работ, услуг следует руководствоваться требованиями Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99 от 6 мая 1999 г. № ЗЗн, а также отраслевыми инструкциями по вопросам планирования, учета и калькулирования себестоимости продукции (работ, услуг).

В бухгалтерском учете счет 20 «Основное производство» используется для учета затрат:

по выпуску промышленной и сельскохозяйственной продукции;

по выполнению строительно-монтажных, геолого-разведочных и проектно-изыскательских работ;

по оказанию услуг организаций транспорта и связи;

по выполнению научно-исследовательских и конструкторских работ;

по содержанию и ремонту автомобильных дорог и т. п.

По дебету счета 20 «Основное производство» отражаются прямые расходы, связанные непосредственно с выпуском продукции, выполнением работ и оказанием услуг, а также расходы вспомогательных производств, косвенные расходы, связанные с управлением и обслуживанием основного производства, потери от брака.

Не считаются расходами фирмы и в Отчете не отражаются:

суммы, перечисленные в порядке предоплаты материальных ценностей, работ или услуг;

суммы, выданные в качестве задатка;

суммы, перечисленные в погашение кредита или займа, ранее полученного фирмой;

затраты по приобретению внеоборотных активов;

суммы от продажи товаров, перечисленные посредником в пользу комитента (доверителя, принципала).

Торговые фирмы могут учитывать товары двумя способами: по фактической себестоимости или по продажным ценам. Вторым способом могут учитывать товары только организации розничной торговли. При этом в себестоимость включается стоимость проданных товаров за вычетом торговой наценки по ним (13 ПБУ 5/01).

В типовой форме бухгалтерского баланса себестоимость проданных товаров (продукции, работ, услуг), также как и выручку от продажи товаров, показывают общей суммой. Однако, если предприятие ведет отдельный учет доходов и расходов по основным видам деятельности, то приводится расшифровка расходов по каждому виду деятельности (строки 021, 022, 023 и т.д.).

Значимые расходы, также как и выручку, отражают в отдельных строках на основе предварительной оценки уровня существенности.

По строке 029 указывается величина валовой прибыли (или убытка) организации. Она равна разнице между выручкой от продаж и себестоимостью проданных товаров.

По строке 030 отражаются коммерческие расходы, связанные со сбытом продукции. К коммерческим расходам можно отнести: расходы на рекламу продукции (работ, услуг); транспортировку товаров до места назначения; вознаграждения, уплаченные посредническим организациям; расходы по погрузо-разгрузочным работам, содержанию помещений для хранения продукции и другие расходы, связанные со сбытом продукции. Предприятия торговли по этой строке отражают издержки обращения (расходы на выплату заработной платы административно-управленческому персоналу, продавцам, по аренде офисных помещений и складов, на оплату услуг охраны, представительские расходы и т.д.).

Согласно п.9 ПБУ 10/99 организация может списывать коммерческие расходы двумя способами:

распределяя между реализованной и нереализованной продукцией;

включая всю сумму расходов в себестоимость продукции, реализованной в отчетном периоде.

В первом случае строку 030 не заполняют и учитывают расходы в составе себестоимости (строка 020).

Выбранный организацией способ списания коммерческих расходов должен быть отражен в учетной политике.

В составе управленческих расходов (строка 040) отражаются общехозяйственные расходы, не связанные непосредственно с производственным процессом. К таким расходам относятся:

расходы на оплату труда управленческого персонала, единый социальный налог с этих выплат, командировки;

амортизационные отчисления и расходы на ремонт основных средств общехозяйственного назначения;

арендная плата за помещения общехозяйственного назначения;

расходы по оплате информационных, аудиторских, консультационных и подобных услуг и другие аналогичные по назначению управленческие расходы.

Согласно п.9 ПБУ 10/99 организация может списывать управленческие расходы (как и коммерческие расходы) двумя способами. В зависимости от принятой организацией учетной политики списание этих расходов может производиться в дебет счета 90 «Продажи» или в дебет счета 020 «Основное производство». Если выбран первый способ учета затрат, то сумма управленческих расходов указывается в строке 040, а если второй — то эта сумма учитывается по строке 020 формы № 2 вместе с другими расходами.

По строке 050 показывается финансовый результат (прибыль или убыток) от продажи продукции (товаров, работ, услуг). Он определяется как разница между выручкой от продажи (строка 010) и себестоимостью проданных товаров (строка 020), коммерческими (строка 030) и управленческими расходами (строка 040).

Во втором разделе отчета показывается сумма прочих доходов и расходов, проценты к уплате или получению, доходы от участия в других организациях.

По строке 060 «Проценты к получению» отражаются доходы в виде суммы процентов, которые организация должна получить по банковским вкладам, депозитам, облигациям, государственным ценным бумагам, за использование кредитной организацией денежных средств предприятия. Так, в соответствии с договором на расчетно-кассовое обслуживание коммерческий банк (за пользование денежными средствами) начисляет предприятию соответствующие проценты. Также учитывается сумма процентов, которые причитаются фирме по займам, которые она предоставила другим организациям. В бухгалтерском учете сумма процентов к получению отражается по кредиту счета 91 субсчет «Прочие доходы».

По строке 070 «Проценты к уплате» указываются расходы в виде суммы процентов, которые организация должна заплатить по полученным кредитам и займам, облигациям и акциям.

Проценты по заемным средствам, которые не направлены на покупку инвестиционных активов, можно списать единовременно.

По строке 080 приводятся доходы от участия в уставных капиталах других организаций (дивиденды по акциям и т.п.). В бухгалтерском учете эти доходы учитываются по кредиту счета 91 «Прочие доходы». Необходимо отметить, что эти доходы отражают в данной строке только те организации, которые их получают нерегулярно. Все остальные организации отражают его как доход от обычной деятельности (по строке 010 формы № 2).

Фирмы могут вести совместную деятельность, объединив свои вклады, по договору простого товарищества. При этом доход от совместной деятельности, полученный после распределения прибыли между собой, отражают в строке 080 Отчета.

В соответствии с приказом Минфина России от 18 сентября 2006 г. № 115н в бухгалтерском учете введены изменения в классификацию доходов и расходов. Операционные, внереализационные и чрезвычайные доходы объединили в группу «Прочих доходов».

По строке 090 указываются «Прочие доходы», которые не являются основными для организации:

доходы от продажи основных средств, нематериальных активов, материалов и иных активов организации, а также доходы от ликвидации основных средств;

доходы от сдачи имущества в аренду (при условии, если выручка от сдачи в аренду основных средств, нематериальных активов и другого имущества не является доходом от обычных видов деятельности).

В составе «Прочих доходов» отражаются доходы, которые раньше входили в состав внереализационных:

штрафы, пени, неустойки, полученные предприятием от партнеров, за нарушение ими условий договоров;

стоимость активов, полученных безвозмездно, в том числе по договору дарения;

поступления в возмещение причиненных организации убытков;

прибыль прошлых лет, выявленная в отчетном году;

суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности или которые невозможно взыскать;

положительные курсовые разницы, образовавшиеся при переоценке имущества и обязательств, стоимость которых выражена в иностранной валюте.

К прочим доходам относятся чрезвычайные доходы, которые получила фирма в отчетном году.

В составе «Прочих расходов» (строка 100) указывают сумму прежних операционных, внереализационных, чрезвычайных расходов, предусмотренных перечнем ПБУ 10/99.

К прочим расходам, в частности, относятся затраты:

по сдаче имущества в аренду;

отсписания основных средств, нематериальных активов, материалов, прочего имущества фирмы;

по оплате услуг банка;

штрафы, пени, неустойки, которые фирма должна заплатить, за нарушение условий договоров;

убытки прошлых лет, выявленные в отчетном году;

убытки, возмещаемые другим фирмам;

отрицательные курсовые разницы, образовавшиеся из-за пересчета валюты.

Также учитываются суммы дебиторской задолженности, по которой истек срок исковой давности или должник признан банкротом. Причем безнадежные долги списываются с учетом НДС.

В составе прочих расходов отражают начисленные к уплате в бюджет суммы налога на имущество, которые в соответствии с налоговым законодательством уплачиваются за счет финансовых результатов.

Показывают отчисления в оценочные резервы: резерв по сомнительным долгам, резерв под снижение стоимости материальных ценностей, резерв под обесценение вложений в ценные бумаги.

С введением изменений в ПБУ 8/01 (приказ Минфина России от 20 Декабря 2007 г. № 144н) сумма резерва, созданного в качестве обеспечения будущих возможных расходов, может дисконтироваться. Это происходит в том случае, если предполагается существенное снижение покупательной способности рубля.

Указываются суммы уценки производственных запасов, готовой продукции и товаров; расходы на благотворительную деятельность; расходы на осуществление спортивных мероприятий, отдыха, развлечений, мероприятий культурно-просветительского характера и иных аналогичных мероприятий.

В Отчете не предусмотрены строки, в которых можно было бы отразить штрафы и пени по налоговым платежам. В связи с этим такие суммы учитывают в составе прочих расходов, где также отражаются чрезвычайные расходы.

В третьем разделе Отчета показывают прибыль (убыток) до налогообложения, отложенные налоговые активы и отложенные налоговые обязательства, текущий налог на прибыль.

По строке 140 показывается финансовый результат деятельности организации за отчетный период («бухгалтерская» прибыль или «бухгалтерский» убыток). Он определяется как сумма прибыли (убытка) от продаж (строка 050), процентов к получению (строка 060), доходов от участия в других организациях (строка 080), прочих доходов (строка 090). Затем из полученной суммы вычитаются проценты к уплате (строка 070), прочие расходы (строка 100).

«Отложенные налоговые активы» (строка 141) и «Отложенные налоговые обязательства» (строка 142)устанавливают в соответствии с ПБУ 18/02 «Учет расчетов по налогу на прибыль».

Если расходы в бухгалтерском учете признаются раньше, а доходы позже, чем в налоговом, возникают вычитаемые временные разницы. Например, если сумма амортизации в бухгалтерском учете оказалась больше, чем в налоговом. Вычитаемую временную разницу умножают на ставку налога на прибыль, получают величину отложенного налогового актива.

Если разница между дебетовым и кредитовым оборотами по счету 09 положительна, то результат прибавляют к прибыли до налогообложения (уменьшают убыток). Если разница (сумма начисленных активов за минусом погашенных и списанных) отрицательна, то показатель строки 141 нужно вычесть из прибыли (прибавить к убытку).

«Отложенные налоговые обязательства» (строка 142) - разница между начисленными и погашенными обязательствами.

Если расходы в бухгалтерском учете признаются позже, а доходы раньше, чем в налоговом, в учете появляются налогооблагаемые временные разницы, которые умножают на ставку налога на прибыль, получают величину отложенного налогового обязательства.

Если начисленные обязательства (кредит счета 77) окажутся больше погашенных (дебет счета 77), то разницу вычитают из прибыли до налогообложения. Если дебетовый оборот по счету 77 превысит кредитовый, разницу прибавляют к прибыли.

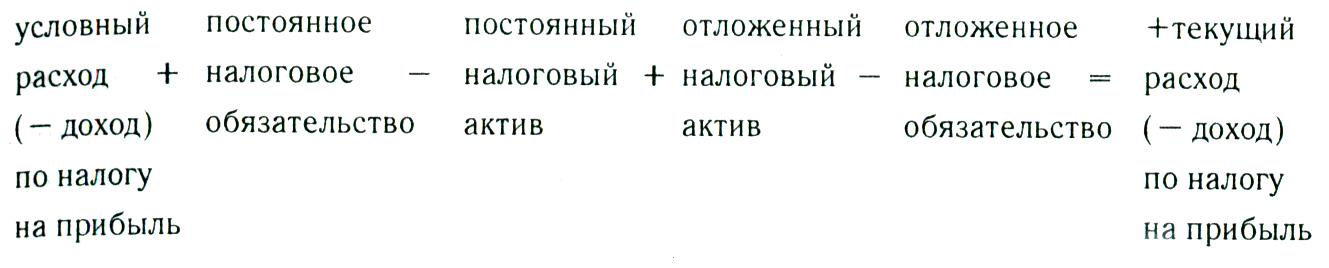

По строке 150 указывается сумма текущего налога на прибыль, которая устанавливается по следующей формуле (ПБУ 18/02, пункт 21):

Полученный результат должен совпадать с налогом на прибыль, который отражен в декларации по этому налогу.

Условный расход (доход) — это «бухгалтерская» прибыль (или убыток) из строки 140 Отчета, умноженная на ставку налога на прибыль. Причем, условный доход, то есть налог с «бухгалтерского» убытка начисляют в бухгалтерском учете только в том случае, если в налоговом учете организация получила прибыль.

Постоянные налоговые обязательства устанавливают путем умножения постоянных разниц на ставку налога на прибыль.

Постоянные разницы образуются, когда расходы, учитываемые в бухгалтерском учете, не включаются в затраты при расчете налога на прибыль или учитываются в пределах нормативов, тогда как в бухгалтерском учете списываются полностью. К ним, например, относятся: представительские расходы, расходы на подготовку и переподготовку кадров, рекламные расходы, затраты на страхование.

Постоянные налоговые активы возникают также из-за постоянных разниц. Например, если «налоговые» расходы не принимаются для целей бухгалтерского учета, или доход не признается в налоговом учете, но учитывается в бухгалтерском. В отличие от постоянных налоговых обязательств постоянные налоговые активы в отчетном периоде уменьшают начисленный налог на прибыль.

В последнем разделе Отчета отражается чистая прибыль (убыток) отчетного периода (строка 190). Для расчета этого показателя из прибыли до налогообложения (строка 140) вычитают текущий налог на прибыль (строка 150), откорректированный на сумму отложенных налоговых обязательств и активов (строки 141, 142).

В Отчете приводятся справочные данные о постоянных налоговых активах и обязательствах (строка 200), базовая прибыль (убыток) на акцию и разводненная прибыль (убыток) на акцию.

Базовой прибылью считается прибыль, оставшаяся в распоряжении акционерного общества после выплаты всех обязательных платежей в бюджет и дивидендов по привилегированным акциям.

Базовая прибыль (убыток) на акцию представляет собой часть прибыли отчетного года, которая причитается акционерам — владельцам обыкновенных акций. Данный показатель рассчитывают делением базовой прибыли (убытка) отчетного периода на средневзвешенное количество обыкновенных акций, находившихся в обращении. Эту строку, как и разводненную прибыль (убыток) на акцию, заполняют только акционерные общества.

Разводненная прибыль (убыток) на акцию — показатель, значение которого отражает возможное снижение уровня базовой прибыли на акцию в следующем отчетном периоде.

В расшифровке отдельных прибылей и убытков указывают наиболее значимые виды доходов и расходов. В частности, отражают штрафы, пени, неустойки, начисленные за нарушение хозяйственных договоров; приводят сумму прибыли (убытка) прошлых лет, выявленную в отчетном году. Также указывают сумму возмещенных убытков, курсовые разницы, отчисления в оценочные резервы, дебиторскую и кредиторскую задолженности, по которым истек срок исковой давности.

В форме № 3 бухгалтерской отчетности »Отчет об изменениях капитала» отражаются данные о движении собственного капитала за предыдущий и отчетный период, включая изменения уставного (складочного) капитала организации, уставного фонда унитарного предприятия, добавочного капитала, резервного капитала, нераспределенной прибыли (убытка).

В Отчете показывают изменения в учетной политике и результаты от переоценки объектов основных средств и от пересчета иностранных валют. Также указывается сумма чистой прибыли (непокрытого убытка), дивиденды, отчисления в резервный фонд. Причем, при направлении нераспределенной прибыли в резервный фонд общая величина собственного капитала организации не меняется.

В Отчете отражают причины изменения уставного капитала: увеличение величины капитала за счет дополнительного выпуска акций, увеличения номинальной стоимости акций, реорганизации юридического лица. Приводят причины уменьшения величины уставного капитала: уменьшения номинала акций, количества акций; указывается отрицательная разница между кредитовым и дебетовым оборотом по счету 80, вызванная реорганизацией юридического лица.

В Отчете показывают резервы, образованные в соответствии с законодательством или учредительными документами, и оценочные резервы.

К оценочным резервам относят резервы по сомнительным долгам, резервы предстоящих расходов, резервы под обеспечение вложений в ценные бумаги.

В справке к Отчету об изменениях капитала организации отражают данные о стоимости чистых активов. Если размер чистых активов акционерного общества окажется меньше минимального уставного капитала, то такое общество обязано принять решение о ликвидации.

В форме № 4 бухгалтерской отчетности »Отчет о движении денежных средств» отражаются сведения о поступлении и направлении денежных средств в разрезе текущей, инвестиционной и финансовой деятельности, учитываемых на счетах бухгалтерского учета 50, 51, 52 и 55.

В форме № 5 бухгалтерской отчетности — приложение к бухгалтерскому балансу — приводят данные о наличии и движении в течение отчетного периода некоторых активов, расходов и обязательств. В частности, в форме показывают состав и движение амортизируемого имущества (основных средств, нематериальных активов), в том числе начисленную сумму износа; состав дебиторской и кредиторской задолженности, включая данные о просроченной задолженности; расходы по обычным видам деятельности (по элементам затрат), финансовые вложения в ценные бумаги, предоставленные займы, депозитные вклады и т.п.

В отчетной форме также отражаются расходы на НИОКР и освоение природных ресурсов, которые не дали положительных результатов.

В пояснительной записке к годовой бухгалтерской отчетности излагаются основные факторы, повлиявшие в отчетном году на итоговые результаты деятельности предприятия, с оценкой его финансового состояния.

Пояснительная записка составляется в соответствии с ПБУ 18/02 с описанием расхождений между бухгалтерским и налоговым учетом.

Как известно, в налоговом учете нормируются представительские расходы, затраты на рекламу, проценты по кредитам и займам, добровольные страховые взносы. Нормативы зависят от величины выручки, заработной платы или ставки рефинансирования Центрального банка РФ. Например, норматив представительских расходов составляет 4 % от расходов на оплату труда (п.2 ст. 264 Налогового кодекса РФ).

В бухгалтерском учете расходы не нормируются. Разница между бухгалтерским и налоговым учетом ведет к образованию отложенных налоговых активов. К таким результатам приводят расхождения из-за использования амортизационной премии в налоговом учете, или разных методов начисления амортизации в налоговом и бухгалтерском учете, при списании страховых премий.

С 2008 г. в бухгалтерском учете курсовые разницы по авансам, полученным в рублях и иностранной валюте, не начисляются. На это указывают изменения в ПБУ 3/2006 (приказ Минфина России от 25 декабря 2007 г. № 147н). Пересчитывать авансы из иностранной валюты в рубли теперь надо только один раз — в момент их выплаты или получения. В налоговом учете по-прежнему надо определять курсовые разницы по авансам в иностранной валюте. Поэтому отличия между бухгалтерским и налоговым учетом неизбежны, что отразится в наличии постоянных разниц.

В аудиторском заключении составляется мнение о степени достоверности бухгалтерской отчетности экономического субъекта.

С введением в действие 25 главы Налогового кодекса Российской Федерации следует обратить внимание на особый учет доходов и расходов при исчислении налога на прибыль. В соответствии со статьей 247 НК РФ прибылью для российских организаций признается полученный доход, уменьшенный на величину произведенных расходов.

К доходам относятся:

• доходы от реализации товаров (работ, услуг) и имущественных нрав;

• внереализационные доходы.

Доходом от реализации для целей налогообложения признаются выручка от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных, выручка от реализации имущества (включая ценные бумаги) и имущественных прав.

Внереализационными доходами налогоплательщика признаются доходы:

от долевого участия в других организациях;

от операций купли — продажи иностранной валюты;

от сдачи имущества в аренду;

в виде процентов, полученных по договорам займа, кредита, банковского счета и вклада, а также по ценным бумагам и другим долговым обязательствам;

в виде безвозмездно полученного имущества;

в виде положительной курсовой разницы;

в виде дохода прошлых лет, выявленного в отчетном (налоговом) периоде и т.п.