Лизинг—предост-е обор-я в польз-е за плату, по сути финансовая аренда, когда на определенный срок нам предост оборудовании-е «под ключ» и в теч лизингового периода мы делаем лизинговые платежи. Т.о. в теч лизингового периода оборудоване принадлежит лизинговой компании.. В Лиз платежи вкл: АО, ст-ть им-ва, % за кр для покупки имущ, страх-е, доп услуги, пртбыль лизинговой компании.

В законе РФ есть упоминание о лизинге и льготах, но на практике их нет кроме как машины, оборудование, стоит-во газопроводов. Схема: проектоустроитель осуществляет страховые платежи в страховую компанию и лизинговые платеди в лиз компанию. В св очередь лиз компания оплачиавает лизинговое имущества поставщику лизингового имущества.

СРП—особ-ти: в РФ принята 10 лет назад, в наст вр запрещена.

Право закл-ть предост-ся под пр-т разр-ки по конкурсу (аукциону);

Льгот сх налогообл-я—вкл только роялти (НДПИ) и НнаП;

2 уч-ка—гос-во (гос НК) и инв-р. Инв-р все опалчивает, все строит и начинает эксплут. А гос-во не вклад денег, а только предост недра как собственник.

Затр инв-ра компенс-ся с началом добычи;

Предмет договора—доля компенсац пр-ции и доля гос-ва в прибыльной пр-ции.

По этой схеме выручка от продажи продукции делится на: 5-% компенсационная пр-ция, которая идет к инвестору и компенисирует его затраты и 50 % прибыльной пр-ции, кот идет к гос-ву и частично к инвестору тоже (но с этой прибьыли взимается налог роялти, за право разраб м/ждения, он дифференцируем, 1г – 6% и далее до 16%).

Т.о. склад 2 ден дисконтированных потока: 1) полностью положительный у гос-ва и «) сначала отриц и потом положит у инвестора.

Методы и экономические критерии оценки эффективности инвестиционных проектов.

Для оценки сравнительной эффективности инвестиционных проектов используют следующие показатели: чистый доход (ЧД), чистый дисконтированный доход (ЧДД), индекс доходности (ИД); внутреннюю норму доходности (ВНД), срок окупаемости.

1. ЧДД по проекту определяется как сумма величин, полученных дисконтированием разности между всеми годовыми притоками и оттоками реальных денег.

ЧДД = ∑ [BPt / (1 + E)t] - ∑ [ (Kt + Иt + Нt ) / (1+Е)t]

Т – срок жизни проекта

Норма дисконта должна быть равна фактической ставке % по долгосрочным кредитам.

ЧДД – это эквивалент (дисконтированная величина) того сверх дохода, который получим при реализации этого инвестиционного проекта, то есть массы дохода, превышающую минимальную приемлемую для инвестора его часть.

ЧДД представляет собой экономию денежных средств, которую имеет инвестор в момент начала реализации проекта, если он готов его финансировать при условии превышения минимально приемлемой для него эффективности использования капитала, отраженной выбранной нормой дисконта.

Если ЧДД> 0, то прибыльность инвестиций больше, чем ставка дисконта.

Если ЧДД = 0, то прибыль инвестиций равна ставке дисконта.

Если ЧДД < 0, то проект неэффективен.

Для признания проекта эффективным, с точки зрения инвестора, ЧДД проекта должен быть положителен (так как получаем больше, чем заложили в норме дисконта). И при сравнении альтернативных проектов, предпочтение отдается проекту с большим значением ЧДД, при выполнении условий его положительности.

2. ВНР соответствует максимально допустимой ставке по кредитам для полного финансирования проекта, при которой доход предприятия будет равен 0.

∑ [BPt – З] / (1+r)t = 0

r = ВНР

ВНР показывает какой процент мы получим на каждый вложенный доллар.

ВНР – ставка дисконта, которая уравнивает приведенные выгоды с приведенными затратами.

Проект эффективен, если ВНР > Е.

Большинство инвесторов смотрят на ВНР как на указатель того, каков будет их доход на капитал, и принимают решения об инвестициях в зависимости от уровня ВНР.

Если инвестор в перспективе нуждается в денежных средствах для реализации других высокорентабельных проектов, то он может отдать предпочтение проекту с более высоким значением IRR, если такая перспектива отсутствует, предпочтительнее с его точки зрения будет выглядеть проект с более высоким значением NPV.

3. Коэффициент выгод и затрат представляющий собой отношение суммы дисконтированных выгод к сумме дисконтированных затрат в виде формулы, представленной, как

КВ/З = ∑ [BPt / (1 + E)t] / ∑ [ З / (1+Е)t]

Для эффективных проектов коэффициент должен быть больше 1.

4. срок окупаемости – срок возврата затрат.

Его величина говорит о том, за какой период времени проект позволяет возместить инвестиционные затраты (в этом случае говорят о сроке возмещения затрат или простом сроке окупаемости) и позволит получить минимально приемлемый уровень прибыли (в этом случае говорят о дисконтированном сроке окупаемости).

Момент окупаемости – тот наиболее ранний момент времени в расчетном периоде, после которого текущий чистый доход становится и в дальнейшем остается неотрицательным.

Отбор проектов по критерию срока окупаемости означает, что одобряются проекты с самым коротким сроком окупаемости.

5. индекс доходности представляющий собой отношение суммы дисконтированных эффектов, которые определяются как выгоды минус эксплуатационные затраты, к сумме дисконтированных капитальных вложений:

Ид = ∑ (Врt – Иt – Нt) *(1 + Е) – t / ∑ Кt * (1 + Е) – t

Капитальные затраты – это затраты, связанные с приобретением оборудования.

Индекс доходности тесно связан с ЧТС. Если ИД > 1, то ЧДД – положительное. Если ИД < 1, то ЧДД – отрицательное.

Формирование бюджета капитальных вложений.

Инвестирование в создание и воспроизводство основных фондов осуществляется в

форме капитальных вложений. Капитальные вложения представляют собой важнейшую

часть инвестиций, их доля составляет около –80%.

Структура капитальных вложений.

Вид структуры. |

Выделяемые затраты. |

Технологическая. |

- затраты на СМР. - затраты на приобретение оборудования, инструмента, инвентаря. - прочие затраты. |

Экономическая. |

- вложения в производственный сектор экономики. - вложения в непроизводственную (социальную) сферу. |

Воспроизводственная. |

- вложения экстенсивного типа (на расширение, новое строительство). - вложения интенсивного типа (на реконструкцию, техническое перевооружение, модернизацию). - затраты на простое воспроизводство (реновация). - Затраты на расширенное воспроизводство. |

Отраслевая. |

- затраты на развитие отраслей экономики: в промышленность, сельское хозяйство, транспорт и т.д. |

Региональная. |

- затраты на развитие определенных территорий страны (краев, областей, городов). |

Большинство компаний обычно имеет дело не с отдельными проектами, а с портфелем возможных инвестиций. Отбор и реализация проектов из этого портфеля осуществляются в рамках составления бюджета капиталовложений. Каким же образом этот бюджет формируется на практике? На первый взгляд особых проблем здесь нет - теоретически можно включать в бюджет все проекты, удовлетворяющие критерию или совокупности критериев, принятых в данной компании.

На самом деле задача гораздо сложнее; в частности, при разработке бюджета необходимо учитывать ряд исходных предпосылок, в том числе следующего характера:

а) проекты могут быть как независимыми, так и альтернативными;

б) включение очередного проекта в бюджет капиталовложений предполагает нахождение источника его финансирования;

в) цена капитала, используемая для оценки проектов на предмет их включения в бюджет, не обязательно одинакова для всех проектов, в частности, она может меняться в зависимости от степени риска, ассоциируемого с тем или иным проектом;

г) с ростом объема предполагаемых капиталовложений цена капитала меняется в сторону увеличения, поэтому число проектов, принимаемых к финансированию, не может быть бесконечно большим;

д) существует ряд ограничений по ресурсному и временному параметрам, которые необходимо учитывать при разработке бюджета.

Некоторые из упомянутых предпосылок достаточно легко формулируются, однако учесть их в процессе бюджетирования порой весьма сложно. Например, это относится к учету влияния отношений комплиментарности и замещения, возможного досрочного прекращения того или иного проекта, пространственной и временной вариации риска и др. Поэтому нередко прибегают к определенному упрощению ситуации, например, к использованию единого коэффициента дисконтирования, в качестве которого чаще всего используют средневзвешенную цену капитала, отнесению проектов к одинаковому классу риска, игнорированию влияния различной продолжительности проектов и т.п.

На практике используют два основных подхода к формированию бюджета капиталовложений: первый основан на применении критерия IRR, второй - критерия NРV.

Логика первого подхода такова. Все доступные проекты упорядочиваются по убыванию IRR. Далее проводится их последовательный просмотр: очередной проект, IRR которого превосходит цену капитала, отбирается для реализации. Включение проекта в портфель с неизбежностью требует привлечения новых источников. Поскольку возможности компании по мобилизации собственных средств ограничены, наращивание портфеля приводит к необходимости привлечения внешних источников финансирования, т.е. к изменению структуры источников в сторону повышения доли заемного капитала. Возрастание финансового риска компании в свою очередь приводит к увеличению цены капитала. Таким образом, налицо две противоположные тенденции: по мере расширения портфеля инвестиций, планируемых к исполнению, IRR проектов убывает, а цена капитала возрастает. Очевидно, что если число проектов-кандидатов на включение в портфель велико, то наступит момент, когда IRR очередного проекта будет меньше цены капитала, т.е. его включение в портфель становится нецелесообразным.

Для наглядности можно воспользоваться графическим методом. Строятся два графика: инвестиционных возможностей и предельной цены капитала компании, с помощью которых и производится отбор проектов для реализации. График инвестиционных возможностей (IOS)представляет собой графическое изображение анализируемых проектов, расположенных в порядке снижения внутренней нормы прибыли, IRR. График предельной цены капитала (МСС) - это графическое изображение средневзвешенной цены капитала как функции объема привлекаемых финансовых ресурсов. Первый график является убывающим, второй - возрастающим (рис 7.2).

Второй подход к формированию бюджета капиталовложений основывается на критерии NPV. Если никаких ограничений нет, то в наиболее общем виде методика бюджетирования при этом включает следующие процедуры: устанавливается значение коэффициента дисконтирования либо общее для всех проектов, либо индивидуализированное по проектам в зависимости от источников финансирования; все независимые проекты с NPV > О включаются в портфель; из альтернативных проектов выбирается проект с максимальным NPV. Если имеются ограничения временного или ресурсного характера, методика усложняется, и возникает проблема оптимизации бюджета капиталовложений.

Ценные бумаги, из виды и оценка.

Ценная бумага – документ, установленной формы (имеет стандартный набор реквизитов) который предоставляет держателю следующие права:

Право на определенную денежную сумму

Право на определенное имущество

Право на совершение определенных действий

Права, вытекающие из ценной бумаги действительны при ее предъявлении

Основные свойства ценных бумаг

Ценные бумаги могут обращаться

Ценные бумаги приносить периодический или разовый доход

Способ существования ценной бумаги

Документарные ценные бумаги – ценная бумага существует в виде бланка со стандартным набором реквизитов

Бездокументарные ценные бумаги (книжные) – существуют в виде записи на лицевом счете. Лицевой счет в ходит в реестр держателей ценных бумаг, который ведется особым лицом – держателем реестра (регистратор).

На лицевом счете отображается следующая информация:

Имя владельца

Объем прав по отношению к ценной бумаге

Наименование ценной бумаги

Имя эмитента

Количество ценных бумаг на лицевом счете, их номера и серии

Объем прав которые вытекают из ценной бумаги

Способ выявления владельца ценной бумаги

Ценные бумаги на предъявителя (предъявительские)

Именные ценные бумаги

Ордерные – имя нового владельца отражает на передаточном акте – индоссаменте

Способ передачи

Предъявительская – через вручение

Именная – с помощью цессии – уступка права требования (оформляется только в письменной форме)

Ордерная – передается с помощью передаточной надписи

Экономическое содержание ценных бумаг

Заключается в том, что ценные бумаги используются как инструменты для осуществления экономических отношений по поводу тех или иных финансово-экономических процессов

Основные финансово-экономические процессы

Реализация товаров, работ и услуг – вексель

Кругооборот капитала вложенного в производство и реализацию товара или перепродажа

Передача капитальных трансфертов в денежной или имущественной форме – передача средств без купли-продажи

Формирование запасов ликвидных активов и резервного капитала в денежной форме

Формирование у банков платежных и резервных средств, как за счет собственных средств так и за счет долгов перед клиентами

Формирование и использование бюджетного фонда у государства

Формирование и использование денежных средств у населения

Внешнеэкономические связи

Основные виды ценных бумаг

Государственные ценные бумаги

Государственные облигации – долговые ценные бумаги свидетельствующие об отношении займа между государством (эмитент) и другими лицами (инвесторы кредиторы получатели):

ГКО – государственные краткосрочные облигации – продаются дешевле номинала

ОФЗ – облигации федерального займа – доход в виде купона

ОГСЗ – облигации государственного сберегательного займа

ГДО – государственные долгосрочные облигации

ОВВЗ – облигации внутреннего валютного займа – для резидентов

Золотой сертификат

Валютные боны – валютная облигация которая размещается за границей и предназначена для нерезидентов

Региональные и муниципальные облигации – выпускает федерации или муниципальное образование под контролем и гарантией минфина

Муниципальный жилищный сертификат -

Государственные векселя – долговые ценные бумаги, которые используются для ведения расчетов с помощью индоссамента

КО – казначейские обязательства – для расчетов между предприятиями которые работали по государственной программе

КНО – казначейские налоговые освобождения

Государственные вторичные ценные бумаги – которые дают право на ведение операции с ценными бумагами

Приватизационный чек (ваучер) – дает право на получении акциий приватизируемых государственных предприятий путем обмена по свободному курсу

Корпоративные ценные бумаги

Корпоративные ценные бумаги предназначенные для мобилизации денежного капитала (финансовые ценные бумаги) – привлечение денежных средств для вложения

Акции – долевые ценные бумаги удостоверяющие о вкладе владельца в уставный капитал эмитента, подтверждающее его долю в любых активах эмитента и дающие следующие права:

Право голова по всем вопросам или ограниченному кругу вопросов

Право на получение дохода в виде дивиденда

Право на выкуп в случае ликвидации акционерного общества

Разновидности акций

Привилегированные

Обыкновенные

Особенности привилегированных акций:

Доля в уставном капитале не свыше 25%

Дает право голоса по ограниченному кругу вопросов (ликвидация, реорганизация, дробление акций, консолидация акций, изменение прав акционеров)

Дают право на дивиденд размеры которого гарантированы, объявляются на предстоящий год, а фонд дивидендов образуется до формирования фонда дивидендов по обыкновенным акциям

Дают преимущественное право на выкуп в случае ликвидации акционерного общества

Особенности обыкновенных акций

Доля в уставном капитале не менее 70%

Дают право голоса по всем вопросам

Дают право на дивиденд размер которого не гарантирован, а фонд дивидендов формируется после образования фонда дивидендов по привилегированным

Дают право на выкуп в случае ликвидации акционерного общества после выкупа привилегированных акций

Облигации – долговая ценная бумага удостоверяющая об отношении займа между эмитентом (должник) и инвестором (кредитор, получатель)

Виды облигаций по наличию процента и способу его учета

Купонная облигация – облигация у которой процент не входит в номинальную стоимость, учитывается отдельно в виде отрывного купона и называется - купонный доход

Разновидности:

Купонные облигации с постоянным купоном

Купонные облигации с повышающимся купоном

Купонные облигации с понижающимся купоном

Бескупонная (дисконтная) – облигация у которой процент существует в виде разницы между номинальной и покупной стоимостью – доход называет дисконтом который входит в номинальную стоимость облигации – выплачивает 1 раз в момент погашения

Выигрышная облигация – облигация у которой доход в виде выигрыша в расчете на облигации с определенным номером и серией

Беспроигрышная облигация – доход в виде выигрыша по всем выпущенным облигациям

Беспроцентные товарные облигации – дает право на приобретение указанных товаров (длительного пользования)

Корпоративный жилищный сертификат – беспроцентный,

Облигации с амортизацией долга – процент начисляется на непогашенную часть долга

Банковский сертификат – обязательства коммерческого банка в виде долговой ценной бумаги, которая передается клиенту на условиях размещения его средств на депозите (на срочном счете)

Депозитный сертификат юрлиц

Сберегательный сертификат для физлиц

Сберегательная книжка

Страховой полис – свидетельствующий о факте страхования

Опционы и фьючерсы – выпускаются эмитентом для формирования резерва за счет которого возмещается ущерб из-за колебания курсов

Классификация ценных бумаг

Упрощенная – предусмотрена законом о рынке ценных бумаг и законом о валютном регулировании и валютном контроле

Группировка ценных бумаг по характеру и миссии

Эмиссионные ценные бумаги – выпускаются крупными сериями, требуется регистрация выпуска, требуется посредничество при размещении

Неэмиссионные ценные бумаги – выпускаются в единичных экземплярах без регистрации и без участия посредников

Группировка ценных бумаг по валюте и характеру эмитента

Рублевые ценные бумаги выпускаемые резидентами

Внешние ценные бумаги выпускаеые

Развернутая –

По назначению

Денежные ценные бумаги для организации расчетов

Финансовые ценные бумаги для мобилизации денежных средств

Ценные бумаги предназначенные для прочих целей

С точки зрения инвестора

Имущественные ценные бумаги – права на активы независимо от их месторасположения

Долевые ценные бумаги – свидетельство о доле в любых активах эмитента

Долговые ценные бумаги ( как дебиторская задолженности)

С точки зрения эмитента

Долевые ценные бумаги – ценные бумаги выпуск которых связан с формирование уставного капитала

Долговые ценные бумаги – кредиторская задолженность

Группировка ценных бумаг с точки зрения сроков

Сроки погашения

Сроки получения доходов

Бессрочные ценные бумаги

Срочные ценные бумаги (кратко, долго)

По наличию дохода

Доходные

Бездоходные

По характеру эмитента

Государственные

Корпоративные

Иностранные

По наличию вторичного рынка

Ценные бумаги которые имеют вторичный рынок

Ценные бумаги которые не имеют вторичный рынок

По наличию обеспечения

Обеспеченные – имеющие закладную на имущество эмитентов

Не обеспеченные – пользуются спросом и доверием в силу высокого кредитного рейтинга эмитента

Сущность

Основные – в основе которых могут лежать права на деньги, капитал, имущество

Производные –

Форма существования

Документарные – бланк со стандартным набором реквизитов

Бездокументарные – существует в виде записи на лицевом счете входящем в состав реестра держателей ценных бумаг

Порядок владения

Предъявительские – не фиксируют имя владельца и обращение осуществляется путем передачи

Именные – регистрируются в реестре

Ордерные – именные но передаются путем нанесения на них передаточной надписи

Основные виды оценки ценных бумаг. Доход и доходность.

Виды оценки ценных бумаг

Номинальная стоимость – сумма отраженная на бланке ценной бумаги

Эмиссионная стоимость – цена первой продажи ценной бумаги на первичном рынке

Рыночная (курсовая) стоимость – цена перепродажи ценной бумаги на вторичном рынке

Выкупная стоимость – цена выкупа всех акций или выкупа облигаций – выкупная цена не совпадает с номиналом

Ликвидационная стоимость – стоимость активов ликвидируемой компании в текущих ценах в расчете на одну акцию или облигацию

Балансовая стоимость – цена ценной бумаги по которой она числится на балансе предприятия

Текущая стоимость – дисконтированная стоимость акций или облигаций

Доходы от ценных бумаг

Для акций:

Дивиденды

Курсовые разницы (разница между рыночной и номинальной стоимостью)

Эмиссионный доход – разница между эмиссионной стоимостью и номинальной стоимостью

Для купонных облигаций

Купонный доход

Разница между номинальной и покупной стоимостью

Доход от перепродажи – разница между покупной и продажной стоимостью

Неполученные проценты включенные в продажную стоимость в случае продажи облигации до наступления срока получения процентов

Бескупонные облигации

Дисконтный доход – разница между номинальной стоимостью и покупной стоимостью

Другие

Валютные и курсовые разницы – разница между рублевым эквивалентом на текущую дату и рублевым эквивалентом на предыдущую дату

Доход от переоценки бумаг у профессиональных участников рынка ценных бумаг

Финансовые инвестиции, их назначение и эффективность.

Финансовые инвестиции – это вложения в ценные бумаги с целью получения дохода. Эти вложения бывают как долгосрочные, так и краткосрочные.

Инвестиционные финансовые решения – это выбор финансовых активов для вложения финансовых ресурсов компании (предприятия) в создание финансовых портфелей.

Виды финансовых инвестиций разнообразны. Это могут быть вложения капитала в:

-фондовые ценные бумаги (акции, облигации, векселя, опционы и др.)

-доходные виды денежных инструментов (депозиты, сертификаты и другие)

-активы совместных предприятий.

Цели финансового инвестирования:

-получение инвестиционного дохода за счет текущей доходности и роста цен ценных бумаг

-диверсификация производства с целью снижения возможных рисков в операционной и инвестиционной деятельности

-увеличение масштаба и рейтинга компании

-захват конкурирующих компаний или компании других отраслей

-возможность влияния на деятельность конкурента за счет приобретения доли в активах

-участие в работе смежников и др.

Формирование оптимальных портфелей ценных бумаг. Модели и способы формирования.

Портфельное инвестирование – это системное инвестирование и состоит из ряда этапов, каждый из которых имеет собственный детально разработанный механизм управления. В нем выделяют четыре основных этапа:

-формирование стратегии финансового инвестирования

-формирование стартового портфеля

-выбор реального или оптимального портфеля

-управление реальным портфелем

В зависимости от цели финансового инвестирования выделяют:

-стратегических инвесторов, покупающих активы для длительного владения, расширения сферы деятельности, повышения ее эффективности

-спекулятивных инвесторов, купающих активы с целью перепродажи

Определение типа финансовых показателей

Важным моментом при формировании финансовой стратегии является определение типа финансового портфеля и отбор конкретных финансовых активов, включаемых в них.

Как показано на рис. 8.3, типы портфелей различаются по целям и ожиданиям от них.

Кратко рассмотрим характеристики отдельных типов портфелей.

Портфель дохода - это портфель, который строится в расчете на текущие дивиденды и проценты от их роста. Он ориентирован на ценные бумаги, обеспечивающие высокий и стабильный текущий доход. Объектом инвестирования в этом случае являются высоконадежные инструменты фондового рынка.

Портфель роста - это портфель, ориентированный на финансовые активы, растущие в цене. Цель таких портфелей - прирост стоимости капитала.

Акции российских нефтяных компаний до настоящего времени считались акциями роста. Их цены выросли в сотни раз. Акции и облигации ОАО нефтяного сектора хорошо известны на фондовом рынке и являются предметом инвестирования. При создании портфелей роста внимание инвестора могут привлекать молодые быстрорастущие компании.

Специализированный портфель - ориентирован на ценные бумаги определенных отраслей, бумаги смежников, бумаги конкурентов, они нацелены в основном на расширение присутствия в отрасли, регионе, на завоевание рынков сбыта продукции, на захват управления и подобные цели.

Портфель рискового (венчурного) капитала - ориентирован на молодые, агрессивные компании, работающие в области новых, прогрессивных технологий.

При создании диверсифицированного портфеля учитывается, что минимизация риска достигается путем включения бумаг других отраслей, не связанных между собой, чтобы избежать синхронности циклических колебаний их деловой активности.

По уровню принимаемых рисков различают портфели:

агрессивный;

умеренный;

консервативный.

По уровню ликвидности выделяют портфели:

высоколиквидный;

среднеликвидный;

низколиквидный.

Свое отношение к уровню принимаемых рисков и ликвидности инвестор должен определить при разработке финансовой стратегии

Оценив инвестиционную привлекательность финансовых активов, инвестор формирует стартовый портфель, на основе которого в дальнейшем создает реальный. Стартовый портфель включает многовариантный набор возможных активов, различающихся по доходности, риску, ликвидности и другим параметрам.

Созданию реального портфеля дохода или роста предшествует определение требований к нему по доходности и риску. В дальнейшем на основе многовариантных расчетов доходности и риска выбирается реальный (оптимальный) вариант.

Заключительный этап портфельного инвестирования проходит в несколько этапов:

-организация постоянного мониторинга доходности, риска и других составляющих портфеля, отдельных активов, а также финансового риска

-постоянный анализ и оперативная оценка уровня доходности, риска и ликвидности сформированных портфелей и их динамика

-своевременная реструктуризация портфелей в зависимости от изменения характеристик включающих активов и новых возможностей фондового рынка

-определение времени совершения активов по реструктуризации финансовых портфелей

-корректировка стратегии

1. Модель Г. МАрковица (DCF)

2. Модель У. Шарпа (CAPM)

3. Модель С. Росса (APM) – арбитражного ценообразования

4. Модель, основанная на теории ценообразования опционов

5. Модель, основанная на теории преференций (состояние неопределенности)

Впервые теория формирования оптимальных финансовых портфелей

была создана Г. Марковицем (1952 г.). Главными элементами в нем были доходность и риск.

Главная цель в формирования портфеля - это достижение оптимального сочетания между риском и доходностью. При этом считалось, что успех инвестирования зависит от правильного распределения средств по типам активов.

Объединение высокодоходных, но рисковых активов в финансовом портфеле приводит к снижению риска по сравнению с риском каждой индивидуальной ценной бумаги, что вызвано отсутствием функциональной связи между риском доходов по большинству активов

Теория, выдвинутая Г. Марковицем, свидетельствует, что:

для минимизации рисков рисковые активы следует объединять в портфели;

уровень риска каждого актива следует определять не изолированно, а с точки зрения его влияния на общий риск портфеля.

Важнейшим понятием в теории Г. Марковича является понятие «эффективного портфеля».

Эффективный портфель - это портфель, состоящий из активов либо:

с наивысшей доходностью для данной степени риска;

либо с наименьшим уровнем риска при приемлемой доходности (таких вариантов тоже может быть множество).

Оптимальный портфель будет находиться в точке пересечения кривых безразличия с эффективным множеством.

Вторая модель - это модель У. Шарпа, основанная на использовании р-коэффициента. Она известна как модель САРМ (Capital Asset Pricing Model) - модель оценки капитализированных активов.

Модель оценки капитализированных активов можно рассматривать как макроэкономическое обобщение теории Г. Марковича. Основным результатом САРМ явилось установление соотношения между доходностью и риском актива для равновесного рынка. При этом инвестор должен учитывать не «весь» риск, связанный с активом (риск по Марковичу), а только часть его, называемую недиверсифицируемым риском. Эта часть риска количественно представляется коэффициентом «бета». Остальная часть (так называемый несистематический или диверсифицируемый риск) устраняется выбором соответствующего (оптимального) портфеля. Характер связи между доходностью и риском имеет вид линейной зависимости, и тем самым обычное практическое правило «большая доходность - значит, большой риск» получает точное аналитическое представление. Предпосылки, на которых базируется модель САРМ, во многом совпадают с предположениями Г. Марковица:

инвесторы производят оценку портфелей, основываясь на ожидаемых доходностях и их стандартных отклонениях за период владения;

инвесторы никогда не бывают перенасыщенными;

инвесторы не желают рисковать;

активы бесконечно делимы, при желании инвестор может купить'часть акций;

накладные расходы и налоги не существуют;

информация доступна всем инвесторам;

инвесторы имеют одинаковые ожидания.

Перечень допущений показывает, что модель основана на идеальном случае.

Модель САРМ позволяет прогнозировать ожидаемую доходность финан- го актива, на основе которой можно рассчитать ее цену. Поэтому модель М часто называют моделью ценообразования финансовых активов. Эптимальный портфель по модели САРМ находится путем прогноза за- ых доходностей и риска. Модель САРМ подвергалась жесткой критике зум причинам:

с одной стороны, она однофакторна;

с другой стороны, эмпирически невозможно проверить - действительно ли рыночный портфель принадлежит эффективному множеству.

концепция арбитражного ценообразования (модель APM) исходит того, что доходность финансового актива складывается из двух частей: нормальный (ожидаемый) и неопределенной. Неопределенная (рискованная) доходность находится под влиянием большего числа факторов. В частности, на нее влияют: рыночная ситуация в стране, стабильность мировой экономики, инфляция, динамика процентных ставок, система налогов и другие.

Поэтому в модели АРМ предлагается определять ожидаемую доходность с учетом этих факторов:

К J = К, +(fi-fi)bij + ... + (/„ -fn)bJn+e ,

где К- фактическая доходность j-й ценной бумаги;

К. - ожидаемая доходность ;'-й ценной бумаги;

/.- фактическое значение г фактора;

f. - ожидаемое значение i фактора;

Ь.. - чувствительность актива^' к экономическому фактору;

е - влияние не включенных в модель факторов.

Достоинство модели - включение в расчет большого числа факторов, влияющих на доходность. Но она сложна и, как отмечается в литературе, достаточно теоретизирована. Вместе с тем она считается наиболее перспективной.

Модель Блэка-Шоулза (ОРМ)

Модель Блэка-Шоуза - это модель ценообразования опционов. Она основана на идее хеджирования путем построения безрискового портфеля, содержащего некоторую комбинацию опциона и безрискового актива. В этой модели используются колл опционы на акции, которые дают право приобрести их определенное количество. Покупая акции и одновременно продавая опционы на них, инвестор может конструировать безрисковую позицию, и которой прибыли по акциям будут точно компенсировать убытки по опционам и наоборот.

Другие предлагаемые модели пока не получили достаточного развития в силу сложности для использования и недостаточного развития фондового рынка в РФ.

Предпринимательские риски и их виды. Факторы, вызывающие риски и их классификация.

В учебных пособиях говорится, что важнейшей чертой предпринимательства является наличие риска, как на стадии создания собственного дела, так и в течение дальнейшего функционирования предприятия. Это означает, что действия участников предпринимательства в условиях сложившихся рыночных отношений, конкуренции, функционирования всей системы экономических законов не могут быть с полной определенностью рассчитаны и осуществлены. Многие решения в предпринимательской деятельности приходится принимать в условиях неопределенности, когда необходимо выбирать направление действий из нескольких возможных вариантов, осуществление которых сложно предсказать (рассчитать, как говорится, на все сто процентов).

Риск присущ любой сфере человеческой деятельности, что связано с множеством условий и факторов, влияющих на положительный исход принимаемых людьми решений.

Нельзя сказать, что в экономике России проблема риска нова. В 20-х годах в выступлениях хозяйственных руководителей того времени звучали суждения о том, что от разрешения вопроса о риске будут зависеть темпы развития экономики страны. Однако уже к середине 30-х годов категория «риск» была объявлена буржуазным понятием. С идеологической точки зрения риск никак не сочетался с провозглашенным плановым характером развития экономики. Административно-командная система стремилась к уничтожению реальной предприимчивости вместе с неизбежным ее условием — риском.

Риск составляет объективно неизбежный элемент принятия любого хозяйственного решения в силу того, что неопределенность — неизбежная характеристика условий хозяйствования. В экономической литературе часто не делается различий между понятиями «риск» и «неопределенность». Но их следует разграничивать. В действительности первое характеризует такую ситуацию, когда наступление неизвестных событий весьма вероятно и может быть оценено количественно, а второе — когда вероятность наступления таких событий оценить заранее невозможно. В реальной ситуации решение, принимаемое предпринимателем, почти всегда сопряжено с риском, который обусловлен наличием ряда факторов неопределенности, заранее непредвиденных.

Для

понимания природы предпринимательского

риска фундаментальное значение имеет

связь риска и прибыли. Адам Смит в

«Исследованиях о природе и причинах

богатства народов» отмечал, что достижение

даже обычной нормы прибыли всегда

связано с большим или меньшим риском.

Известно, что получение прибыли

предпринимателю не гарантировано,

вознаграждением за затраченные им

время, усилия и способности могут

оказаться как прибыль, так и убытки.

Однако, предприниматель проявляет

готовность идти на риск в условиях

неопределенности, поскольку наряду с

риском потерь существует возможность

дополнительных доходов. Можно выбрать

решения, содержащие меньше риска, но

при этом меньше будет и получаемая

прибыль. На рис.1 показана зависимость

риска и прибыли.

Из

графика видно, что нулевой риск

обеспечивает самый низкий доход (0; П1

), а при самом высоком риске Р = Р2.

прибыль имеет наиболее высокое значение

П = П3

(П3

> П2

> П1).

Из

графика видно, что нулевой риск

обеспечивает самый низкий доход (0; П1

), а при самом высоком риске Р = Р2.

прибыль имеет наиболее высокое значение

П = П3

(П3

> П2

> П1).

Следует заметить, что предприниматель вправе частично переложить риск на других субъектов экономики, но полностью избежать его он не может. Справедливо считается: кто не рискует, тот не выигрывает. Иными словами, для получения экономической прибыли предприниматель должен осознанно пойти на принятие рискового решения. Риск характеризуется как опасность возникновения непредвиденных потерь ожидаемой прибыли, дохода или имущества, денежных средств в связи со случайным изменением условий экономической деятельности, неблагоприятными обстоятельствами. Его величина измеряется частотой, вероятностью возникновения того или иного уровня потерь. Можно с уверенностью сказать: неопределенность и риск в предпринимательской деятельности играют очень важную роль, заключая в себе противоречие между планируемым и действительным, то есть источник развития предпринимательской деятельности. Предпринимательский риск имеет объективную основу из-за неопределенности внешней среды по отношению к предпринимательской фирме. Внешняя среда включает в себя объективные экономические, социальные и политические условия, в рамках которых фирма осуществляет свою деятельность и к динамике которых она вынуждена приспосабливаться. Неопределенность ситуации предопределяется тем, что она зависит от множества переменных, контрагентов и лиц, поведение которых не всегда можно предсказать с приемлемой точностью. Сказывается также и отсутствие четкости в определении целей, критериев и показателей их оценки (сдвиги в общественных потребностях и потребительском спросе, появление технических и технологических новшеств, изменение конъюнктуры рынка, непредсказуемые природные явления). Хозяйственные, финансовые и инвестиционные риски представляют собой обязательные атрибуты функционирования субъектов рыночной экономики. Само по себе наличие риска, сопровождающего деятельность того или иного предприятия, не является ни достоинством, ни недостатком. Наоборот, отсутствие риска, то есть опасности наступления непредсказуемых и нежелательных для субъекта последствий его действий, как правило, в конечном счете, вредит экономике, подрывает ее динамичность и эффективность. При определении риска не стоит путать понятия «расход», «убытки» и «потери». Любая предпринимательская деятельность неизбежно связана с расходами, тогда как убытки имеют место при неблагоприятном стечении обстоятельств, просчетах и представляют дополнительные расходы сверх намеченных. К убыткам следует относить и любые расходы, не приносящие эффекта, целесообразного результата. Сказанное выше характеризует категорию “риск” с качественной стороны, но создает основу для перевода понятия “предпринимательский риск” в количественное. Действительно, если риск - это опасность потери ресурсов или дохода, то существует его количественная мера, определяемая абсолютным или относительным уровнем потерь. Существует также вид экономических потерь, которые именуют «упущенными возможностями».

Факторы риска

Предпринимательский риск складывается под влиянием объективных (внешних) и субъективных (внутренних) факторов.

К наиболее важным внешним факторам относятся: инфляция (значительный и неравномерный рост цен как на сырье, материалы, топливо, энергоносители, комплектующие изделия, транспортные и другие услуги, так и на продукцию и услуги предприятия); изменение банковских процентных ставок и условий кредитования, налоговых ставок и таможенных пошлин; изменения в отношениях собственности и аренды, в трудовом законодательстве и др.

Не менее опасно для деятельности предприятия влияние внутренних факторов, которые связаны с ошибками и упущениями руководства и персонала. [1]

Каждый участник рыночных отношений изначально лишен заранее известных, однозначно заданных параметров, гарантий успеха: обеспеченной доли участия в рынке, доступности к производственным ресурсам по фиксированным ценам, устойчивости покупательной способности денежных единиц, неизменности норм и нормативов и других инструментов экономического управления. Большое количество людей обращает внимание только на объективную сторону предпринимательского риска. Действительно, риск связан с реальными процессами в экономике. Объективность риска связана с наличием факторов, существование которых, в конечном счете, не зависит от действия предпринимателей. Тем не менее, некоторыми учеными рассматривается субъективная сторона риска. Смысл этой идеи заключается в зависимости восприятия риска каждым конкретным человеком, с его характером, складом ума, психологическими особенностями, уровнем знаний в области его деятельности. Для одного предпринимателя данная величина риска является приемлемой, тогда как для другого — неприемлемой. ОСНОВНЫЕ ВИДЫ ПРЕДПРИНИМАТЕЛЬСКОГО РИСКА. Существуют определенные виды рисков, действию которых подвержены все без исключения предпринимательские организации. Наряду с общими есть специфические виды риска, характерные для определенных видов деятельности. Так, банковские риски отличаются от рисков в страховой деятельности, а последние в свою очередь от рисков в производственном предпринимательстве и т.д. Видовое разнообразие рисков очень велико. Экономическое и политическое развитие современного мира порождает новые виды риска, которые довольно трудно определить, оценить количественно. Существует множество подходов к классификации риска. В настоящее время принято делить все риски на две большие группы: внешние и внутренние. Внешние риски.

Источником возникновения является внешняя среда по отношению к предпринимательской фирме. Предприниматель не может оказывать на них влияние, он может только предвидеть и учитывать их в своей деятельности. К ним относятся:

природно-естественные (риск стихийных бедствий и экологические риски); общеэкономические (риск изменения экономической ситуации, риск неблагоприятной конъюнктуры рынка, риск усиления конкуренции и отраслевой риск); политические (риск национализации и экспроприации, риск трансферта, риск разрыва контракта, риск военных действий и гражданских беспорядков); финансовые риски, связанные с покупательной способностью денег (инфляционные и дефляционные риски, валютные риски, риски ликвидности, риск изменения общерыночной ставки процента). Внутренние риски

Источником является сама предпринимательская фирма. Эти риски возникают в случае неэффективного менеджмента, ошибочной маркетинговой политики, а также в результате внутрифирменных злоупотреблений. К ним относятся:

производственные (риски снижения производительности труда, потерь рабочего времени, перерасхода или отсутствия необходимых материалов); технические (риски при внедрении новых технологий или инновационные риски, риски потерь при отрицательных результатах НИОКР, риски потерь в результате сбоев и поломки оборудования);

коммерческие (риски, связанные с реализацией товара на рынке, транспортные риски, риск, связанный с приемкой товара покупателем, риск, связанный с платежеспособностью покупателя);

инвестиционные (риск упущенной выгоды, процентный риск, кредитный риск, биржевые риски, селективный риск, риск банкротства).

В современных условиях хозяйствования выделяют два типа предпринимательского риска по уровню принятия решений: макроэкономический (глобальный) риск и риск на уровне отдельных фирм (локальный).

С точки зрения длительности во времени предпринимательские риски можно разделить на кратковременные и постоянные.

По степени правомерности предпринимательского риска могут быть выделены: оправданный (правомерный) и неоправданный (неправомерный) риски. Все предпринимательские риски можно также разделить на две группы в соответствии с возможностью страхования: страхуемые и нестрахуемые.

Выделяют и такие виды рисков как:

- риски чистые и спекулятивные

- динамические и статические

- абсолютные и относительные

Кроме всего прочего, нужно учитывать риск инфляционный (вызванный непредвиденным ростом издержек производства вследствие инфляционного процесса), риск несбалансированной ликвидности (опасность потерь в случае неспособности банковского учреждения покрыть свои обязательства по пассивам банка требованиями по активам), риск ценовой (риск изменения цены долгового обязательства вследствие роста или падения текущего уровня процентных ставок). Одним из важнейших видов рисков предпринимательской деятельности фирмы в условиях рыночной экономики является кредитный риск. Кредитный риск связан с возможностью невыполнения предпринимательской фирмой своих финансовых обязательств перед инвестором в результате использования для финансирования деятельности фирмы внешнего займа. Он возникает в процессе делового общения предприятия с его кредиторами: банком и другими финансовыми учреждениями; контрагентами: поставщиками и посредниками; а также с акционерами. Зарубежные экономисты выделяют имущественный, моральный и деловой кредитные риски. Деловой риск, как правило, связывается со способностями предпринимателя производить прибыль за определенный период времени. Под моральным риском подразумевается та часть риска, которая имеет отношение к займу денег и зависит от моральных качеств заемщика. Имущественный риск определяется тем, достаточно ли собственных активов заемщика для покрытия объема кредита.

Риски инвестиционных проектов и методы их оценки.

Риск – вероятностная категория, связанный с повлением убытков или уменьшением доходности проекта.

Существует 2 группы рисков:

Характерные для всех проектов, не связанные отраслевой принадлежностью.

Связанные с отраслью.

Общие риски:

- политические риски

- технические риски (отказ работы оборудования)

- социальные (забастовки)

- экономические (налоги, цены, пошлины)

- экологические

В н\г промышленности:

- возможность снижения проектных запасов нефти и газа

- риск не открытия месторождения

- риск открытия нерентабельного месторождения

- удаленность объекта разработки от человека

- пожароопасность объекта

Методы, с помощью которых определяются риски:

Качественный

Количественный

Метод экспертных оценок

Метод чувствительности (он записан в методических рекомендациях по оценке эффективности проекта)

Метод сценариев

Метод аналогов

Метод «дерева решений»

Метод Монте-Карло

Недостатки (2): оценивается влияние на проект только одного параметра. (3): отражен в (6), поэтому специалисты считают наиболее правильным метод оценки риска «Монте-Карло».

Риски возникают потому, что:

Отдача от проекта распределена во времени (для нефтегазовых проектов период реализации проектов исчисляется десятками лет)

Значение каждой переменной, влияющей на величину критериев эффективности, имеют определенный разброс.

Сбор дополнительной информации, как правило, сопряжен с дополнительными расходами.

Риски надо учитывать, чтобы уменьшить вероятность принятия «неудачного» малоэффективного решения.

Для уменьшения вероятности принятия неудачного решения, как минимум, необходимо:

а) знать классификацию проверка проектного решения

б) определить к какой сфере экономики относится проектное решение (нормативной или позитивной экономике).

в) уметь принимать решения (решать проблему поэтапно)

Все эти позиции раскрыты в теме 1.

Лица, принимающие решение об инвестициях, могут быть:

- расположены к риску

- не расположены к риску

- безразличны к риску

Практика показывает, что большинство не склонны к риску, что подтверждается их стремлением застраховаться от рисковых ситуаций (либо не участвовать с проектах, либо др.).

Взаимосвязь между ожидаемым доходом и риском

д

оход

оход

А

0 1. 2. риск

0-1 – показатели банков, 2. – показатели нефтегазовых проектов.

Чем выше риск проекта, тем больше доход он должен обещать инвестору.

А – риск, близкий к 0 и с минимальным доходом. В странах с развитой экономикой – это проект вложения в государственные бумаги.

(Государственный банк США выпускает ценные бумаги с годовым доходом 3.5-4%)

Различают общие виды рисков, которые могут проявиться в проектах, реализоваться в любой отрасли промышленности, включая нефтяную и газовую, и специфические виды рисков, характерные для проектов конкретной отрасли.

Общие виды рисков.

5 основных видов проектных рисков:

1. Политический – угроза из вне (военные действия), степень вмешательства государства в экономику, угроза беспорядков, отношение органов власти на местах к политике государства, введение правительством запретов на экспорт или импорт и т.д.

Модели рынка по усилению степени влияния государства в экономику:

Либертарианская (от франц. либерти – свободный) – государство должно выполнять единственную функцию – охрану прав собственности (наименьшая степень влияния государства на экономику.

Монетаристская – согласны с либертарианцами, но эмиссию денег осуществляет только государственный банк

Кейнсианская – согласна с предыдущими, но рынок не позволяет обеспечить полную занятость трудоспособного населения. Государство за счет своих средств (бюджета) должно создать рабочие места в период спада производства.

Школа промышленной стратегии – допускает самое большое вмешательство государства (Германия, Франция) в экономику; управление государством, экономикой помощью гибкой налоговой системы (управление «невидимой рукой»).

2. Социальный – уровень безработицы, возможность забастовок, отношение трудящихся к действиям администрации предприятия и т.д.

Часто 1. и 2. объединяют в один социально-политический риск (его оценкой занимается Бюро станового риска и дает эту информацию за деньги).

Экспертам предлагается расставить приоритеты в баллах по пунктам.

Пример:

Пункт |

Баллы (Б) |

Вес (вероятность) (В) |

Угроза войны |

7,5 |

0,05 |

… |

… |

… |

Итог |

… |

1 |

Баллы ставят эксперты, вес дает Бюро. Далее ищутся математическое аттическое ожидание риска:

![]()

3. Экономический.

5 подвидов:

а) производственный – уменьшение объемов производства( по сравнению с предусмотренным в проектах), увеличение издержек производства

б) коммерческий – уменьшение объема продаж, увеличение цен на потребление в проекте ресурсы (материалы, электроэнергия), увеличение стоимости транспорта (перевозок), неплатежеспособность покупателей, нежелание оплачивать товар и т.д.

в) финансовый (кредитный) – отношение заемных средств к собственным, возможность неуплаты заемщиком долга по ссудам и т.д. (в т.ч. банковский).

г) рыночный – комбинирование курсов валют, % ставок по кредитам

д) инвестиционный – возможность обесценивания инвестиционного портфеля ценных бумаг

4. Экологический – стихийные бедствия (наводнения, землетрясения), пожары, аварии.

5. Юридический (правовой) – неблагоприятное для проекта изменение законодательства (увеличение налогов, оттоков, уменьшение эффективности проекта)

Риски специфические для нефтегазовой промышленности:

риск неоткрытая месторождения (поисковая стадия – коэффициент успешности = 0.2)

риск открытия месторождения, не имеющего коммерческой ценности – нерентабельного месторождения (ЧДД<0)

риск, связанный с неточным определением геолого-промысловых характеристик объекта (месторождение, залежь) разработки: 3 главных параметра – геологические запасы, коэффициент нефтегазоизвлечения, извлекаемые запасы.

В 9% случаев запасы (на стадии разработки) меньше, чем при разведочном бурении => несем потери.

риск, связанный с завершением проекта.

Руб

Р ис.5

ис.5

+

Т

–

После завершения работ (добычи) нужно восстановить земли => вопрос – накопим ли мы сумму КВ на ликвидацию последствий.

5) риск, связанный с особенностями рынка нефти, нефтепродуктов, газа: главная черта рынка – волонтильность (небольшой период цена может существенно снизиться и лидер здесь нефть, затем нефтепродукты, газ.

6) риск, связанный участниками проекта ( главное чтобы не попал в проект недобросовестный партнер, который может сорвать проект).

7) риск возникновения форс-мажорных ситуаций (нефть и газ очень опасные вещества для всего живого, катастрофы, тонут танкеры, горят ПХГ).

Основные способы снижения проектных рисков:

5 способов:

I. Диверсификация – распределение усилий между видами деятельности, непосредственно не связанные между собой

II. Распределение риска между участниками проекта. (Ответственность за риск принимает на себя тот участник проекта, который этот риск может лучше рассчитывать и контролировать).

СИФ – стоимость, страховка, фрахт (пока нефть не погружена в танкер - ответственен один, затем другой, и т.д.).

III. Страхование – привлечение еще одного участника проекта – страховой компании (может быть застраховано незавершенное строительство, груз в пути, строительное оборудование подрядчика и т.д.).

В мире наибольшие капиталы принадлежат страховой компании и пенсионным фондам, у которых банки их занимают и выдают кредиты

IV. Приобретение дополнительной информации или проведение эксперимента. (эта информация позволяет уменьшить неопределенность).

Приобретение информации или проведение эксперимента целесообразно, если затраты (на приобретение информации или проведение эксперимента) меньше минимума среднего риска.

![]() -

математическое ожидание, R

- риск, Р – вероятность.

-

математическое ожидание, R

- риск, Р – вероятность.

Если равно, то надо думать.

V. Резервирование средств на покрытие непредвиденных расходов – в бюджет проекта отдельной строкой фиксируется величина этого резерва либо в абсолютном (стоимостном) выражении, либо в % от величины КВ.

Возможны 2 вида оценок проектных рисков:

Качественная оценка. Заключается в определении факторов, этапов и работ, при которых он возникает, т.е. определение потенциальных областей или идентификация риска. Эта оценка производится исходя из прошлого опыта руководителей проекта, либо исходя из экспертных оценок

1 этап – риск отсутствует

2 этап – риск высокий

3 этап – и т.д. Риск определяют эксперты.

Количественная оценка производится с применением различных методов.

Метод экспертных оценок

Метод использования аналогов

Статистические методы

Группы аналитических методов

Метод экспертных оценок. Метод Делфи – заключается в опросе экспертов с помощью специально подготовленных анкет. В качестве эксперта может выступать отдельные специалисты, их группы (кафедра), организации. После получения ответов экспертов по специальным программам определяется окончательный результат экспертизы.

Метод использования аналогов. Исследуются риски, возникающие при реализации аналогичных проектов в прошлом с целью учета потенциальных рисков при реализации нового проекта.

Статистические методы. Близки к предыдущему, но другой механизм. Для применения этого метода необходимо иметь информацию о рисках прошлых аналогичных проектов.

Выделяют 5 областей риска, расположенных по уровню возрастания (увеличения потерь):

1 область – безрисковая

2 область – минимального риска

3 область – повышенного риска

4 область – критического риска

5 область – недопустимого риска (срыв проекта – самая опасная область)

Возможно и иное выделение областей.

Необходимая информация (иначе его нельзя использовать):

Риски, возникающие при реализации аналогии проектов и из распределение по областям.

Всего случаев потерь |

В т.ч. по областям риска |

|||

2 |

3 |

4 |

5 |

|

100/100% |

7/7% |

18/18% |

30/30% |

45/45% |

7 – случаев

7% - % от итога

Строится квадрат 100 на 100%

Р ис.6

ис.6

Нижняя сторона квадрата делится на 4 равных области.

Проводится диагональ.

Затем в каждой области рисунка кумулятивным итогом откладывается частота потерь (%) попавших в ту или иную область.

Ожидаемый уровень риска нового проекта (если руководство проекта ничего не предпринимает для его снижения) составит:

![]() Чем

большую площадь занимает фигура АВMLK,

тем выше риск проекта.

Чем

большую площадь занимает фигура АВMLK,

тем выше риск проекта.

Задачу можно упростить, приняв эту фигуру за треугольник: проводим полу-диагональ (∆АОВ).

=>

2 проект более рискованный, т.к. большинство случаев потерь попало в 4 и 5 области.

Построить кривую риска с 0 и 100% риском

4 проект менее рискованный, чем 3 проект.

Группы аналитических методов.

а) Метод вычисления и анализа критериев.

Сами значения критериев кроме одного не говорят об уровне риска проекта – Ток.

Этим методом риск можно определить путем сравнения:

ЧДД – ничего не говорит об уровне риска, но мы предполагаем, что проект с наибольшим риском генерирует больший ЧДД.

ВНР

∆ = ВНР – Е

|

А |

Б |

ВНР |

0,25 |

0,32 |

Е |

0,15 |

0,10 |

∆ |

0,1 |

0,22 |

Проект Б менее рискованный, более устойчивый, т.к. больше запас прочности.

Ток. Важным ориентиром для инвестора является минимальная средняя за период и постоянная цена единицы продукции проекта.

![]()

Qn – объем продаж продукта

![]() -

минимальная средняя неизменная за

период цена

-

минимальная средняя неизменная за

период цена

|

А |

Б |

Цпр |

300 |

800 |

|

120 |

450 |

∆ = Цпр - |

180 |

350 |

350 – это значит что в проекте Б надо пройти больше до ЧДД = 0, чем в проекте А. Следовательно, проект Б менее рискованный, а проект А более рискованный.

б) Построение диаграммы и в дополнение к ней графика достижения точки безубыточности.

Анализ чувствительности.

Ч

ДД

ДД

цена

объем

ЭЗ

КВ

%

80 100 120

Недостаток – только прямые линии.

по углу наклона к оси Х можно определить риск: чем больше угол, тем рискованнее фактор

с помощью графика можно определить критические изменения значения параметра обращающее ЧДД в 0 (при неизменных прочих параметрах).

м лн.руб. Выручка

лн.руб. Выручка

общие

издержки (условно-переменные)

общие

издержки (условно-переменные)

зона убыточности

условно-постоянно

А объем производства

линия общих издержек и условно-переменных совпадают, т.к. строим не с «0», а с условно-постоянных.

А – объем, обеспечения прибыльности.

Этот же объем можно вычислить:

![]()

Основные недостатки чувствительности:

Не учитывается связь между переменными.

Не определен возможный диапазон изменения значений переменных параметров.

Не определены вероятности нахождения значений переменных параметров в возможных диапазонах.

в) Метод использования аппарата математической статистики

=> Математическое ожидание:

-для дискретной величины:

![]()

непрерывной величины:

![]()

f(х) – функция плотности вероятности

=> Разброс (изменчивость).

- Дисперсия

для дискретной величины:

![]()

для непрерывной величины:

![]()

Единица измерения дисперсии получилась в квадрате (например, Т2, млн.руб.2)

И чтобы освободиться от квадрата, извлекаем корень, т.е.

- среднеквадратичное (нормальное) отклонение:

![]()

Чем больше дисперсия по сравниваемым проектам м соответственно больше среднеквадратичное отклонение, тем выше риск проекта

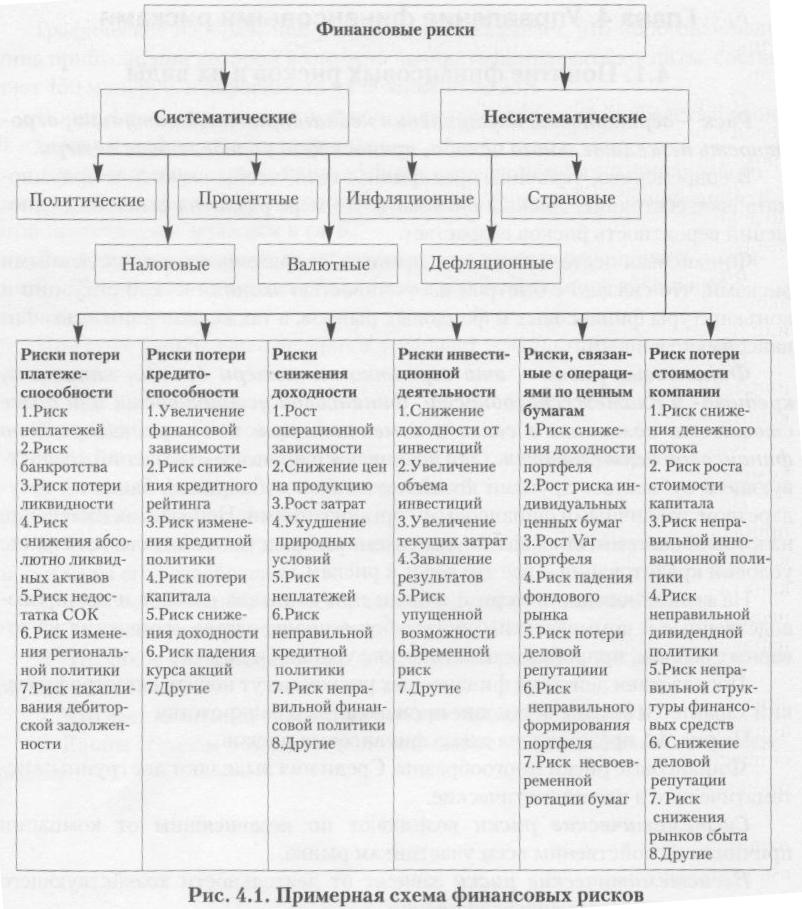

Финансовые риски: понятие, виды и методы их оценки.

Риск – вероятность наступления неблагоприятной ситуации вероятность нежелательного исхода приносящего определенные потери

Финансовые риски – вероятность потери дохода капитала кредито и платежеспособности финансовой устойчивости или даже стоимости компании в связи с изменчивостью и неопределенностью финансовой деятельности

О ни

возникают в процессе отношений

хозяйствующего субъекта с другими

субъектами банками государство,

различными финансовыми организациями.

Неплатежи, изменение налоговой системы,

повышение доли заемных средств в

капитале, изменение условий кредитования

– все это ведет к рискам

ни

возникают в процессе отношений

хозяйствующего субъекта с другими

субъектами банками государство,

различными финансовыми организациями.

Неплатежи, изменение налоговой системы,

повышение доли заемных средств в

капитале, изменение условий кредитования

– все это ведет к рискам

Систематические – возникают по независящим от компании причинам и свойственны всем участникам рынка

Политические – связаны с политической ситуацией в стране и деятельностью государства в зависимости от этой ситуации

Страновые – риски, вызванные изменением рейтинга страны, состоянием экономики страны, изменением экономического курса развития страны и др

Налоговые – вызывается изменением системы налогообложения – увеличением ставок налога, отменой налоговых льгот, изменением условий и сроков выплаты налогов и тп

Процентные – возникает под влиянием изменения конъюнктуры финансового рынка или государственного регулирования. Это изменение процентных ставок на рынке облигаций, по сертификатам и другим ценным бумагам

Инфляционные – влияет на покупательную способность денег из за инфляции и дефляции. Он может вызвать обесценение реальной стоимости капитала, а также ожидаемых доходов и прибыли

Валютный – присущ финансовым операциям по ВЭД. Возникает в связи с изменением курса валют или изменением условий по экспортно-импортным операциям

Несистематические – зависят от деятельности хозяйствующего субъекта и поддаются диверсификации:

Риски снижения кредитоспособности – возникают в связи с изменением структуры или ее несовершенством. Большая доля заемных средств приводит к высокому уровню финансового левериджа, а следовательно к значительному финансовому риску при изменениях условий заимствования или снижении величины собственных средств. Может возникнуть при изменении кредитного рейтинга компаний, что вызывает удорожание кредитных ресурсов

Риски связанные с потерей доходности – потеря доходности может произойти в резултьтате потреь товарных рынков, падения цен на продукцию, роста текущих и капитальных затрат, ухудшения природных условий а также неправильно сформированной кредитной и финансовой политик

Инвестиционные риски – связаны с возможностью возникновения потерь в связи с неточностью определения эффективности инвестиций, их удорожанием, сбоями в ведении работ, изменения на РЦБ. Три группы:

Риск реального инвестирования

Портфельный риск

Риско инновационного инвестирования

Риски по операциям с ценными бумагами – связаны как с неправльной работой по формированию финансовых портфелей и управлению ими так и с возможным падением фондовых индексов снижением доходности и ростом рисков по индивидуальным активам входящим в финансовые портфели

Риск потери стоимости компании – основан на всех предыдущих рисках так как они могут уменьшать денежные потоки которые изменят стоимость компании снизят деловую репутацию

Статистические методы - основаны на обработке информации о результатах и исходе подобного события. Величина и степень риска измеряются расчетом средних величин исхода и их колеблемостью.

Для этого рассчитывается:

размах колебаний;

дисперсия;

среднеквадратическое отклонение;

коэффициент вариации.

Расчетно-аналитические методы - позволяют оценить меру риска при различных изменениях исходных условий. Они основаны на изучении факторов, влияющих на конечный результат, и определении меры их влияния.

Имитационные модели позволяют учитывать одновременное влияние многих факторов, находящихся как в прямой (функциональной), так и регрессивной зависимости.

Они бывают двух видов:

построение сценариев с разными оценками производства;

математическое моделирование (метод Монте-Карло).

В зависимости от цели сценарии могут быть различными, но чаще всего используется разработка сценариев с оценкой:

пессимистической;

оптимистической;

реалистической.

Пессимистический сценарий исходит из худших вариантов работы, оптимистический основан на учете наилучших вариантов исхода, реалистический (базовый) строится на средних показателях изменения уровня определяющих факторов.

В каждом сценарии должны быть определены:

набор значений исходных переменных;

значение результирующего показателя;

вероятность наступления э того события.

Анализ сценариев позволяет определить возможную величину потерь или выгод при изменении условий деятельности.

Метод Монте-Карло заключается в построении экономико-математических моделей с целью учета различных факторов. В модель входят не абсолютные значения переменных параметров, а их математическое ожидание. В зарубежной практике для количественной оценки меры риска с учетом большего числа факторов используется «дерево решений»

«Дерево решений» - это графическое изображение факторов и альтернатив решений с указанием выигрышей (потерь) от них и вероятности исхода.

Каждая ветвь показывает возможность возникновения риска под влиянием того или иного фактора, т.е. она показывает возможное направление изменения конечного результа та, представленного в точке А.

Следовательно, наибольшая вероятность рисков связана с изменением цен на оплату процессинга, снижением величины давальческого сырья и старением основных средств (ростом ремонтного фонда).

«Дерево решений» - это графическое изображение факторов и альтернатив решений с указанием выигрышей (потерь) от них и вероятности исхода.

Каждая ветвь показывает возможность возникновения риска под влиянием того или иного фактора, т.е. она показывает возможное направление изменения конечного результа та, представленного в точке А.

Следовательно, наибольшая вероятность рисков связана с изменением цен на оплату процессинга, снижением величины давальческого сырья и старением основных средств (ростом ремонтного фонда).

Предсказать вероятность исхода возможно на основе анализа пошагового развития, прогнозов возможного развития (в том числе и на основе построения сценариев развития), а также используя мнения экспертов.

Для расчета конкретного ущерба необходимы расчетно-аналитические методы.

Предсказывать возникновение рисков можно и на основе изучения динамики некоторых показателей.

Например, систематический рост доли заемных средств приводит к снижению или потере кредитоспособности, и компания (предприятие) попадает в «финансовую ловушку».

Рост просроченной кредиторской задолженности В конечном итоге может привести к судебным разбирательствам и переделу собственности

Хроническая нехватка оборотных средств, и особенно собственного оборотного капитала (СОК), вызовет потерю платежеспособности и, как следствиие, снижение или даже остановку производства.

Информацией для оценки рисков могут быть:

статистические данные об изменении анализирующих показателей и факторов, их определяющих;

прогнозы изменения факторов и показателей;

построение сценариев поведения объекта при разных условиях работы;

экспертные оценки;

аналоговые оценки.

Для грамотной опенки возможных рисков имеют значение наличие и достаточность информации. Поэтому в компаниях имеются специализированные подразделения, занимающиеся отслеживанием информации о факторах риска и её обработкой. Результаты этой работы используются для предотвращения возможных рисков.

По источникам возникновения различают риски:

собственно хозяйственные;

связанные с личностью человека;

обусловленные природными факторами.

Причины возникновения рисков многообразны. Они могут быть как внешними, так и внутренними.

Внешние причины связаны в основном с изменением законодательства, налогообложения, ставок кредитования, непредвиденными изменениями в экономике страны, на международных рынках и др.

Внутренние причины делятся на:

•объективные, вызванные изменениями в процессе производства, появлением новых технологий, недостатком информации и т.д.

• субъективные, связанные с некомпетентностью работников и ошибками.

Перечень возможных причин приводятся ниже на схеме

Внешние |

Внутренние |

||

Прямого действии |

Косвенного действия |

Объективные |

Субъективные |

Нестабильность, противоречивость законодательства Непредвиденные действия государственных органов Нестабильность экономической политики Непредвиденные изменения конъюнктуры внутреннего и внешнего рынков Непредвиденные действия конкурентов Непредвиденные изменения во взаимоотношениях с хозяйственными партнерами

|

Нестабильность политических условий Непредвиденные изменения экономической обстановки в стране Непредвиденные изменения в международной обстановке Стихийные силы природы и климата

|

Непредвиденные изменения в процессе производства Разработка, внедрение новых технологий, новых способов организации производства Неопределенность будущего развития Непредвиденные изменения во внутрихозяйственных отношениях Недостаток информации для принятия решений Разобщенность во времени затрат и результатов

|

Низкое качество управленческих решений Малокомпетент ная работа управленческих служб Ошибки при принятии решений Ошибки при реализации решений |

Система управления предпринимательскими и финансовыми рисками.

Управление финансовыми рисками представляет собой систему мероприятий по выявлению, оценке, профилактике и разработке путей снижения рисков

Внутреннее страхование финансовых рисков призвано снизить негативные последствия. Оно может осуществляться путем:

обеспечения компенсации потерь с помощью установления различных штрафных санкций эта мера предусматривает включение в условия контрактов штрафов, пени при нарушении условий контракта;

установления специальных компенсационных премий, учитывающих рисковашюсть вложений например расчет выплат по обыкновенным акциям с учетом риска;

резервирования части финансовых средств: на предприятии формируются резервы обязательств (для обеспечения будущих выплат по долгам); стоимостные резервы (по неоплаченным долгам, на замену основных средств и т.н.); резервы прибылей (накопление средств на предстоящие расходы, связанные с развитием производства, непредвиденными расходами и др.).

Управление рисками в компании осуществляет специальное подразделение — Группа управления рисками (Risk Management Group — RMG). RMG призвана производить продукт, потребляемый всеми подразделениями ИК, относящимися как к фронт-офису, так и выполняющими поддерживающие функции.

Задачей RMG является предоставление руководству компании рекомендательной информации на каждом этапе принятия бизнес-решений. На нее возлагается как общая методологическая работа по разработке принципов и методов оценки рисков, так и практическая работа по установлению лимитов рисков и контролю за их соблюдением, анализу рыночных позиций, клиентской базы, контрагентов компании и т. п.

Способы снижение предпринимательских и финансовых рисков.

Минимизация финансовых рисков используется в том случае, если нельзя избежать их полностью. К средствам минимизации относятся:

получение от контрагентов гарантий оплаты товаров и услуг при предоставлении им коммерческого или товарного кредита (поручительство, гарантии, страхование и др.);

сокращение в контрактах перечня форс-мажорных обстоятельств, что позволит избежать безнадежной дебиторской задолженности;

использование опционных сделок.

Устранение риска |

|

Уменьшение риска |

|

Овладение рисками |

|

Внешнее страхование

Внешнее страхование осуществляется, как правило, специальными страховыми компаниями, для которых оно является основным видом деятельности.

Страхование, в общем виде, - это отношение по защите имущества и интересов хозяйствующего субъекта при наступлении определенных негативных событий.

Оно бывает обязательным и добровольным.

Обязательное страхование - это обязательное страхование активов предприятия в связи с возможной порчей имущества, а также снижением уровня финансовой устойчивости из-за уменьшения доли собственных средств. Активы страхуются в обязательном порядке в пределах их балансовой стоимости.

Добровольное страхование достаточно многообразно и предусматривает:

дополнительное страхование активов по рыночной стоимости;

страхование нематериальных активов:

страхование инвестиций;

страхование прибыли по текущей деятельности;

страхование финансовых гарантий;

депозитное страхование;

страхование ценных бумаг и др.

Хеджирование - это метод страхования ценового финансового риска по сделкам на бирже путем проведения противоположенных операций с текущими и фьючерсными контрактами.

Опцион - документ, удостоверяющий право на покупку или продажу товара по фиксированной цене. Он может рассматриваться как способ внешнего страхования от инфляционных рисков.

Понятие и содержание оборотных активов и оборотного капитала. Факторы, влияющие на величину оборотных активов.

Оборотные активы – мобильные активы компании и предприятия, к которым относятся наличные денежные средства и их эквиваленты (краткоср фин вложения) и средства, которые в пределах одного операционного цикла или одного года могут быть превращены в денежные. Состав ОбА.: денежные средства; авансы выданные; краткосрочные финансовые вложения; авансированные затраты; производственные запасы; дебиторская задолженность; НДС к возмещению.

Оборотный капитал - финансовые ресурсы, с помощью которых профинансированы оборотные активы. Такими источниками могут быть: собственные средства, векселя полученные, кредиты банков (в основном краткосрочные), займы (в основном краткосрочные), коммерческие бумаги, начисленные затраты, кредиторская задолженность. То есть оборотный капитал - это инвестиции компании в текущие (краткосрочные) активы.

Виды ОбК: 1) Общий (валовый) ОбК – величина Об А по балансу. 2) СОК - показывает какая часть ОбА профинансирована собственными средствами. Определяется 2 способами: СОК=ТА-ТО или СОК=СС+ДК-ВА. 3) Чистый рабочий капитал – оборотный капитал, который связан с операционной деятельностью, с необходимостью обеспечения финансами операционного цикла - определяется по разности чистых оборотных активов и чистых оборотных пассивов. То есть: (запасы+авансы выданные+ДЗ+авансированныезатраты)-(КЗ+авансы полученные + начисленные затраты).

ОбА занимают достаточно большую долю в активах компаний. По нефтяным компаниям она может колебаться в пределах 17-47%. Величина и структура ОбА должна соответствовать потребностям компании. Она должна быть минимальной, но достаточно успешной для бесперебойной работы, а их структура обеспечивать ликвидность, платежеспособность и фин устойчивость.

Факторы, влияющие на величину ОбА:

Размер и структура предприятия (чем больше мощность п-я и сложнее его произв структура, тем больше кол-во оборотных средств требуется); Отраслевая принадлежность (в капиталоемких отраслях как ТЭК доля ОбА ниже, чем на предприятиях розничной торговли, в материалоемких доля ОбА высока за счет необходимости создания большого кол-ва запасов); Длительность операционного и финансового цикла (ОЦ (от начала производства до получения денег) зависит от длительности обращения запасов, незавершенного производства и ДЗ. ФЦ–часть опер цикла, показывающий какое кол-во дней предприятие должно иметь денежную наличность в виде собств средств или краткоср кредитов и займов. ФЦ= ОЦ-длит обращения КЗ. Чем длиннее финн цикл тем боле фин средств необходимо. Каждое п-е стремится сократить длительность финн цикла, так как это ведет к росту прибыли, уменьшению внешних источников финансирования); Темпы роста производства (при росте V производства увеличиваются все элементы ОбА); Способ формирования запасов и др элементов Об.ср-в. (различают 3 вида стратегии формирования ОбА: Осторожную (допускается высокий уровень ОбСр), Ограничительная (уровень ОбСр сводится к минимуму – за счет этого увеличиваются показатели оборачиваемости, снижается потребность в оборотном капитале, но есть риск потери ликв-ти и платежесп-ти), Умеренная (среднее между приведенными выше); Формирование кредитной политики (чем длиннее время отсрочки платежей, тем больше величина ДЗ); Политика финансирования ОбСр (оптимизация источников финн-я); Состояние конъюнктуры на рынке ГП и потребляемых матер ресурсов (при росте рынка растет ДЗ, так как конкуренция заставляет завоевывать все больше покупателей, привлекая их ком кредитом); Состояние экономики страны( темы инфляции, сроки платежей и неплатежей). В условиях инфляции предприятие стремится наращивать запасы)

Способы и пути сокращения потребности в оборотном капитале.

Способы повышения эффективности использования ОбС (активов и капитала) можно подразделить на 4 категории: 1. способствующие сокращению потребности в ОбА и ОбК; 2. способствующие росту объема продаж при неизменной величине ОбС; 3. способствующие ускорению оборота; 4. влияющие на рост объема продаж, и на ускорение оборота.

К росту объема продаж ведут следующие факторы: предоставление льготного кредитования по ДЗ; использование скидок; использование факторинга.

Способы, способствующие сокращению потребности в ОбА и ОбК: разработка научнообоснованных норм расхода МПЗ, сроков их хранения, затрат на содержание запасов; использование оптимизационных моделей по формированию запасов и ДС; разработка оптимальной кредитной политики; создание оптимальных схем финансирования ОбС; контроль и анализ за соотношением ОбА и ОбК; бюджетирование притока и оттока ДС; сокращение операционного и финансового циклов.

Пути ускорения оборота: оптимизация кредитной политики; оптимизация ДС как актива; синхронизация потоков и оттоков на основе разработки бюджетов и графиков поступления и расхода ДС (поступление ДС от погашения ДЗ и выплаты по КЗ происходят неравномерно даже при нормальной работе АО); изменение форм расчета с дебиторами (введение расчетов с использованием аккредитивов, лимитирование величины возможного долга, ужесточение системы штрафов, расширение системы предоплаты, требование специальных гарантий в виде залога имущества, факторинг – продажа ДЗ специальной факторинговой компании или банку); использование вексельной формы расчета; сокращение сроков поступления платежей; своевременная реструктуризация ДЗ (использование взаимозачетных схем, реализация продукции через торговые дома, использование схем погашения активами, использование процедур банкротства); контроль и анализ за состоянием ОбА и ОбК.