3.2. Завдання для самостійного розв'язання

Узагальнення тем: «Податок на прибуток підприємств», «Податок на додану вартість»

Задача 1

Необхідно знайти суму ПДВ (за кожен місяць) і податку на прибуток (за квартал) до сплати чи до відшкодування з бюджету, якщо відомо, що підприємство займається усіма видами діяльності. Усі господарчі суб'єкти є платниками податку на додану вартість.

Варіант 1

Вихідні дані

У другому кварталі підприємством здійснено такі господарські операції:

1. Відповідно до договору (загальна сума за договором 26 000 грн, включаючи ПДВ), що передбачає оплату взаємними постачаннями:

- у квітні оприбуткувано товар на суму 1600 грн;

- у травні підприємством відвантажено меблі. Сума за накладною склала 11500 грн з ПДВ. Отримано ДСП. Сума за накладною склала 2200 грн з ПДВ;

- у червні оприбутковано ТМЦ — 8000 грн.

2. У виконання договору закупівлі-продажу, що передбачає оплату коштами, підприємством придбано металопрокат (контрактна вартість 15 000 грн, у тому числі ПДВ). Операції здійснено в такому порядку:

- у травні здійснено часткову оплату з розрахункового рахунку підприємства в розмірі 10000 грн з ПДВ;

- у червні оприбутковано металопрокат в кількості 10 т за ціною 1500 грн/т з ПДВ).

3. Відповідно до договору (загальна сума за договором 56000 грн, в тому числі ПДВ), що передбачає оплату взаємними постачаннями:

- у квітні підприємством відвантажено меблі на суму, включаючи ПДВ, 24 000 грн;

- у травні оприбуткувано канцтовари на суму 3000 грн;

- у червні підприємством придбано металопрокат. Сума за накладною — 13 200 грн з ПДВ. Відвантажено

комп'ютери. Сума згідно з накладною — 21 000 грн з

пдв.

4. Здійснено оплату професійної підготовки сина директора за профілем підприємства в українському закладі освіти —

8000 грн.

5. Здійснено передплату спеціалізованих періодичних видань за 3 квартал — 530 грн.

6. Витрати на проведення передпродажних та рекламних заходів щодо товарів, що продаються підприємством, склали 500 грн з ПДВ.

7. Нараховано заробітну плату 9800 грн.

8. Здійснено обов'язкові відрахування від нарахованої заробітної плати (суму розрахувати).

9. Емісійний дохід склав 58 000 грн.

10.Реалізовано цінні папери — 43000 грн. 11. Балансова вартість товарів і запасів на початок звітного періоду складала 13 590 грн, на кінець звітного періоду —

23 041 грн.

Додаткові дані. Оподаткований прибуток минулого року —

14 000 грн.

Варіант 2

Вихідні дані

У першому кварталі кварталі підприємством здійснено

такі господарські операції:

1. Відповідно до договору (загальна сума за договором 72 000 грн, в тому числі ПДВ), що передбачає оплату взаємними постачаннями:

- у січні підприємством виконано будівельні роботи. Сторонами підписано акт приймання робіт на суму 58 000

грн з ПДВ;

- у лютому на оприбутковано верстат свердлильний, загальна сума за накладною — 3600 грн;

- у березні підприємством оприбутковано товарну продукцію на суму 24 000 грн. Реалізовано шлакоблок, загальна сума за накладною — 14 000 грн.

2. За виконанням договору закупівлі-продажу, що передбачає оплату коштами, підприємство придбало будинок цеху (контрактна вартість 306 000 грн з ПДВ). Операції здійснено в такому порядку: 1

- у січні здійснено часткову оплату з поточного рахунку підприємства в розмірі 135 000 грн з ПДВ;

- у лютому оприбутковано будинок цеху (суму визначити);

- у березні перераховано заборгованість з поточного рахунку підприємства (суму визначити).

3. Відповідно до договору (загальна сума за договором 52 000 грн, в тому числі ПДВ), що передбачає оплату взаємними постачаннями:

- у лютому підприємством оприбутковано шифер на суму 32 000 грн;

- у березні підприємством виконано ремонтні роботи, сума згідно з актом приймання робіт склала 52 000 грн з ПДВ.

4. Перераховано постачальнику оплату за основні засоби виробничого призначення — 10 000 грн з ПДВ.

5. Нараховано комунальний податок за 1 квартал — 102 грн.

6. Виявлено доходи, не враховані в обчисленні валового доходу кварталу, який передує звітному — 5800 грн.

7. Сплачено за торговий патент — 500 грн.

8. На поточний рахунок отримано штраф від покупця за невиконання укладеного договору — 1280 грн.

9. Нараховано заробітну плату:

- робітникам, які працюють у штаті підприємства — 5000 грн;

- робітникам, які працюють згідно з договорами цивільно-правового характеру — 14 000 грн.

10. Здійснено обов'язкові відрахування від нарахованої заробітної плати ( суму розрахувати).

11. Балансова вартість товарів і запасів на початок звітного періоду складала 34 560 грн, на кінець звітного періоду — 24 658 грн.

Додаткові дані. Оподаткований прибуток минулого року — 21 000 грн.

Варіант З

Вихідні дані

У четвертому кварталі підприємством здійснено такі господарські операції:

1. Відповідно до договору (загальна сума за договором 22 000 грн, в тому числі ПДВ), що передбачає оплату взаємними постачаннями:

- у жовтні підприємством відвантажено метизи в кількості 190 уп. за ціною 29 грн/уп. з ПДВ);

- у листопаді підприємством оприбутковано фарбу, загальна сума згідно з накладною 13 000 грн;

- у грудні відвантажено канцтовари, загальна сума за накладною — 8400 грн. Відвантажено комплектуючі, загальна сума за накладною — 17 000 грн.

2. Відповідно до договору, що передбачає оплату коштами, підприємством реалізовано продукцію спецпризначення для інвалідів (контрактна вартість 93 000 грн). Операції здійснено в такому порядку:

- у жовтні отримано оплату на поточний рахунок підприємства в сумі 63 000 грн;

-у листопаді реалізовано продукцію спецпризначення для інвалідів, сума за накладною — 72 000 грн;

- у грудні на поточний рахунок підприємства отримано кошти в сумі 22 000 грн; реалізовано продукцію спецпризначення для інвалідів, сума за накладною — 21000 грн.

3. Відповідно до договору (загальна сума за договором 15000 грн, в тому числі ПДВ), що передбачає оплату взаємними постачаннями:

- у жовтні підприємством виконано ремонтні роботи. Сторонами підписаний акт приймання робіт на суму 8000 грн з ПДВ;

- у листопаді підприємством оприбутковано шифер у кількості 100 аркушів за ціною 90 грн/арк., в тому числі ПДВ);

- у грудні підприємством реалізовано лінолеум, загальна сума за накладною- 4000 грн.

4. У листопаді реалізовано шкільні зошити, підручники та навчальні посібники вітчизняного виробництва, сума згідно рахунку — 52 000 грн з ПДВ.

5. З поточного рахунку за проведення аудиту згідно з чинним законодавством — 1200 грн.

6. У грудні передплачено періодичні видання для інформаційного забезпечення господарської діяльності — 600 грн.

7. Нараховано земельний податок за грудень — 300 грн.

8. Реалізовано ціні папери — 3000 грн.

9. Нараховано заробітну плату 10 000 грн.

10. Здійснено обов'язкові відрахування від нарахованої заробітної плати (суму розрахувати).

11. Балансова вартість товарів і запасів на початок звітного періоду — 64141 грн, на кінець звітного періоду — 97 455 грн.

Додаткові дані. Оподаткований прибуток минулого року складає 51200 грн.

Варіант 4

Вихідні дані

У четвертому кварталі підприємством здійснено такі господарські операції.

1. За виконанням договору закупівлі-продажу, що передбачає оплату коштами, підприємством придбано труби (контрактна вартість 56 000 грн, в тому числі ПДВ). Операції здійснено в такому порядку:

- у жовтні здійснено оплату з поточного рахунку підприємства в розмірі 56 000 грн з ПДВ.

- у листопаді оприбутковано труби — 20 000 грн.

2. Відповідно до договору (загальна сума за договором 29 000 грн, в тому числі ПДВ), що передбачає оплату взаємними постачаннями:

- у жовтні підприємством відвантажено цеглу на суму, згідно з накладною, 1400 грн з ПДВ;

- у листопаді підприємством виконано ремонт дороги на суму, згідно з актом приймання робіт, 20 000 грн, в тому числі ПДВ; оприбутковано товарну продукцію на суму 4000 грн;

~ У грудні підприємством оприбутковано товарну продукцію на суму 19 000 грн.

3. Відповідно до договору (загальна сума за договором 80000 грн, в тому числі ПДВ), що передбачає оплату взаємними постачаннями:

- у листопаді підприємством оприбутковано запасні частини на суму 33000 грн;

~~ У грудні підприємством відвантажено товари народного споживання на суму, згідно з накладною, 50000 грн з ПДВ.

4. За 4 квартал нараховано амортизацію основних засобів у розмірі 1560 грн.

5. Отримано кошти, що надійшли у вигляді міжнародної технічної допомоги, яка надається іншими державами відповідно до міжнародних угод — 50 000 грн.

6. В жовтні здійснено витрати на організацію презентації, придбання і розповсюдження подарунків — 8000 грн з ПДВ.

7. Нараховано заробітну плату 9800 грн.

8. Здійснено обов'язкові відрахування від нарахованої заробітної плати (суму розрахувати).

9. Нараховано податок на землю за 4 квартал:

- жовтень — 150 грн;

- листопад — 150 грн;

- грудень — 150 грн.

10. У грудні здійснено передплату періодичних видань друкованих засобів масової інформації вітчизняного виробництва — 800 грн з ПДВ.

11. Балансова вартість товарів і запасів на початок звітного періоду — 5394 грн, на кінець звітного періоду — 3762 грн.

Додаткові дані. Оподаткований прибуток минулого року скдає 23500 грн.

Варіант 5

Вихідні дані

У четвертому кварталі підприємством здійснено такі господарські операції:

1. Відповідно до договору (загальна сума за договором 30000 грн, в тому числі ПДВ), що передбачає оплату взаємними постачаннями:

- у січні підприємством отримано основні засоби (комп'ютери) на суму, в тому числі ПДВ, 20 000 грн;

- у лютому на підприємством оприбутковано сировину на суму 5000 грн;

- у березні підприємством відвантажено ТМЦ, загальна сума за накладною склала 29 000 грн з ПДВ.

2. За виконанням договору закупівлі-продажу, що передбачає оплату коштами, підприємством придбано меблі для подальшого перепродажу (контрактна вартість 92 000 грн, в тому числі ПДВ). Операції здійснено в такому порядку:

- у січні здійснено часткову оплата з поточного рахунку підприємства в розмірі 23 000 грн з ПДВ; оприбутковано меблі на суму 15 000 грн;.

- у лютому оприбутковано меблі на суму 41 000 грн;

- у березні з поточного рахунку підприємства погашено заборгованість перед постачальником.

3. Відповідно до договору (загальна сума за договором 18 000 грн, в тому числі ПДВ), що передбачає оплату коштами, підприємством виконано послуги з монтажу устаткування. Операції здійснено в такому порядку:

- у січні підприємством виконано послуги з монтажу устаткування. Рахунок виставлено на суму 9800 грн з ПДВ;

- у лютому отримано оплату на поточний рахунок — 12000 грн з ПДВ;

- у березні підприємством виконано монтаж устаткування. Рахунок виставлео на суму 8200 грн з ПДВ.

4. За 1 квартал нараховано амортизацію основних засобів у розмірі 1200 грн.

5. Витрати на відрядження за березень склали:

- добові — 180 грн;

- рахунок готелю — 250 грн з ПДВ.

6. Нараховано заробітну плату персоналу:

- січень — 1000 грн;

- лютий — 980 грн;

- березень — 1020 грн.

7. Здійснено обов'язкові відрахування від нарахованої заробітної плати (суму розрахувати).

8. Придбано ліцензію на суму 650 грн.

9. Отримано безповоротну фінансову допомогу — 5200 грн.

10. Суми витрат, не віднесених до складу валових витрат минулих звітних податкових періодів — 1050 грн.

11. Балансова вартість запасів на початок звітного періоду — 5762 грн, на кінець звітного періоду — 9762 грн.

Узагальнення тем: «Податок на прибуток підприємств», «Податок на додану вартість», «Податок з реклами»

Задача 1

Необхідно визначити суму податку з реклами, яку належить сплатити кожному з суб'єктів господарської діяльності. Відобразити господарські операції в податковому обліку з податку на прибуток та податку на додану вартість кожного з учасників угоди.

Вихідні дані

Рекламодавець за угодою №1 перераховує рекламному агентству за рекламу в газеті та на телебаченні 2400 грн, у тому числі рекламні послуги — 2000 грн, ПДВ — 400 грн, податок з реклами — 10 грн ( 0,5% від 2000 грн).

У свою чергу, рекламне агенство з цієї суми перераховує:

- газеті — 600 грн, у тому числі послуги — 500 грн, ПДВ — 100 грн, податок з реклами — 2,50 грн;

- телебаченню — 1800 грн, у тому числі послуги — 1500 грн, ПДВ — 300 грн, податок с реклами — 7,50 грн.

ВІДПОВІДІ НА ЗАВДАННЯ ДЛЯ САМОСТІЙНОГО РОЗВ'ЯЗАННЯ

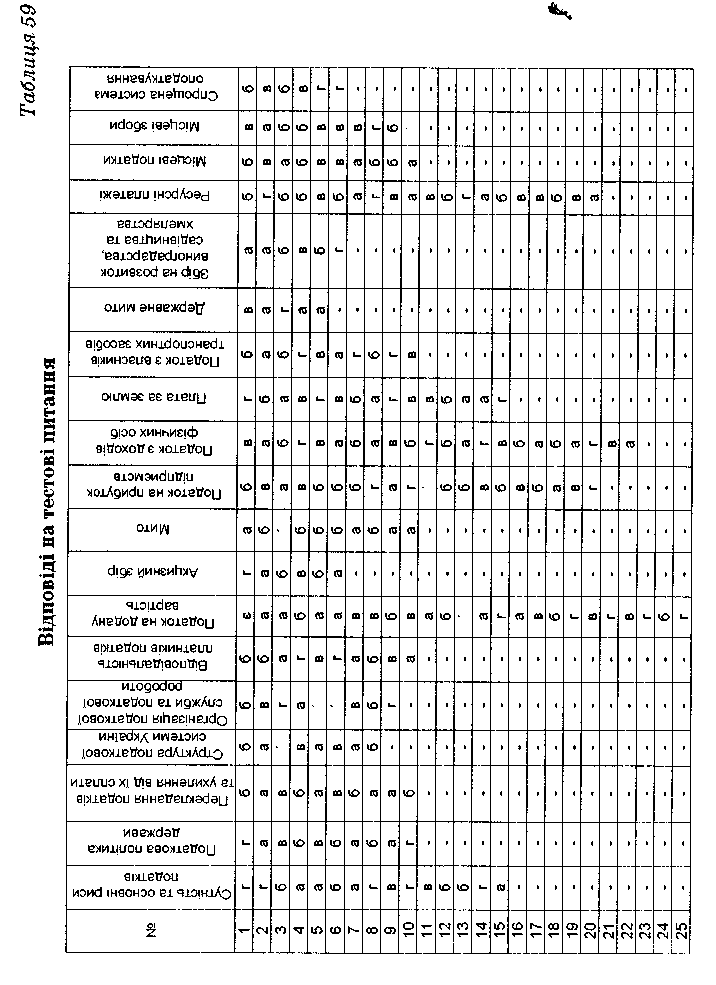

Відповіді на тестові запитання наведено в таблиці 59.

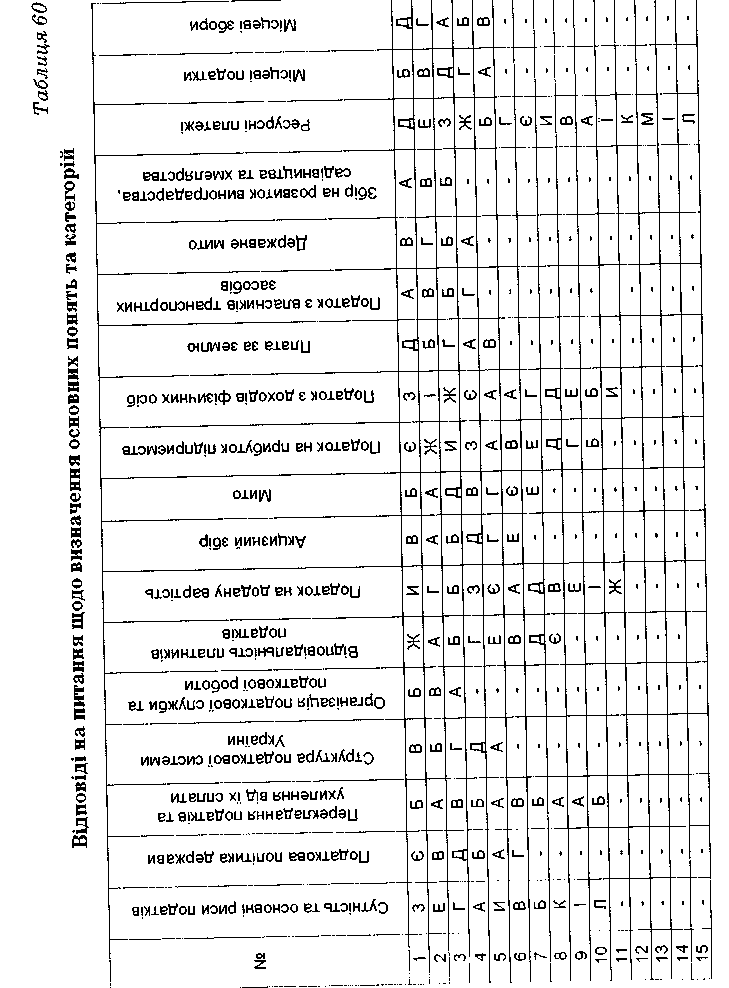

Відповіді на питання щодо визначення основних понять та категорій наведено в таблиці 60.

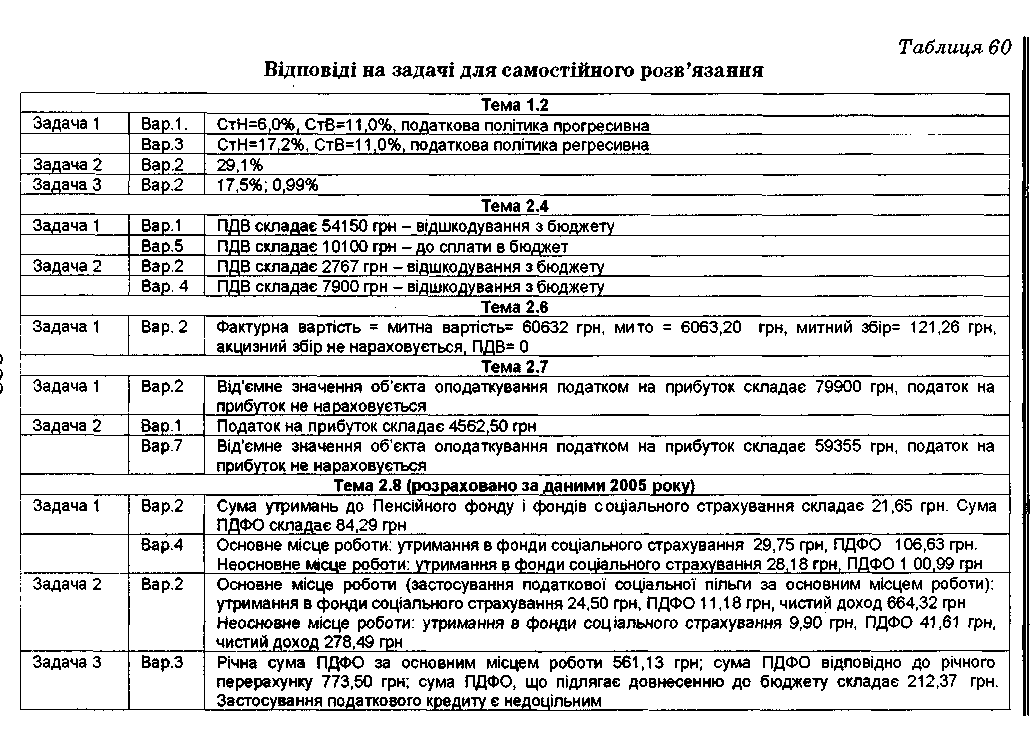

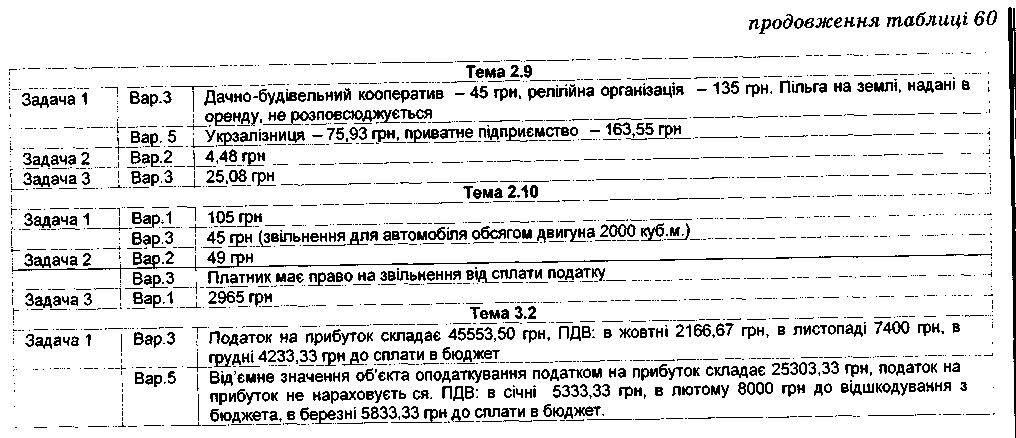

Відповіді на задачі для самостійного розв'язання представлено в таблиці 60.

ПЕРЕЛІК ЗАКОНОДАВЧОЇ БАЗИ, ВИКОРИСТАНОЇ ТА РЕКОМЕНДОВАНОЇ ЛІТЕРАТУРИ

1. Конституція України. Прийнята на п'ятій сесії Верховної Ради України 28 червня 1996 р. зі змінами та доповненнями.

2. Закон України «Про державну податкову службу в Україні» від 04.12.1990 р. №509-ХП зі змінами та доповненнями.

3. Закон України «Про загальнообов'язкове державне соціальне страхування у зв'язку з тимчасовою втратою працездатності та витратами, зумовленими народженням та похованням» від 17 січня 2002 року №2980-111 зі змінами та доповненнями.

4. Закон України «Про збір на обов'язкове державне пенсійне страхування» від 26.06.1997 р. №400/97-ВР зі змінами та доповненнями.

5. Закон України «Про оподаткування прибутку підприємств» від 22.05.97 р. №283/97-ВР зі змінами та доповненнями.

6. Закон України «Про плату за землю» від 19.09.96 р. №378/96-ВР зі змінами та доповненнями.

7. Закон України «Про податок з власників транспортних засобів та інших самохідних машин і механізмів» від 11.12.1991 р. №1963-ХП.

8. Закон України «Про податок з доходів фізичних осіб» від 22 травня 2004 р. М889-ІУ зі змінами та доповненнями.

9. Закон України «Про податок на додану вартість» від 3.04.1997 р. М168/97-ВР зі змінами та доповненнями.

10. Закон України «Про порядок сплати зобов'язань платників податків перед бюджетами та державними цільовими фондами» від 21.12.2000 р. №2181-111 зі змінами та доповненнями.

11. Закон України «Про рекламу» від 03.07.1996 р. №270/96-ВР.

12. Закон України «Про систему оподаткування» від 25.06.1991 р. зі змінами та доповненнями.

13. Закон України «Про фіксований сільськогосподарський податок» від 17.12.1998 р. №320-ХІУ.

14. Декрет Кабінету Міністрів України «Про акцизний збір» від 26 грудня 1992 р. №18-92 зі змінами та доповненнями.

15. Декрет КМУ «Про місцеві податки і збори» від 20.05.1993 р. №56-93 зі змінами та доповненнями.

16. Указ Президента України «Про впорядкування механізму сплати ринкового збору» від 28 червня 1999 р. №761/99 зі змінами та доповненнями

17. Указ Президента України «Про спрощену систему оподаткування, обліку та звітності суб'єктів малого підприємництва» від 3.07.1998 р. №«727.

18. Інструкція зі статистики чисельності працівників, зайнятих у народному господарстві України від 7.08.1995 р. за №°287/823 із змінами та доповненнями.

19. Амоша А. И., Вишневский В. П., Коновалюк В. И. Об уровне налогов в Украине// Економіка промисловості. — 2003. — №4. — С. 20-31.

20. Бланкарт ПІ. Державні фінанси в умовах демократії: Вступ до фінансової науки/ Пер. з нім. С. І. Терещенка та О.О. Терещенка; передмова та наук, редагування В.М. Федосова. — К.: Либідь, 2000. — 654 с.

21. Брьізгалин А..А., Берник В..Р., Головкин А..Н., Брьізга-лин В. В., Баженов О. И. Методьі налоговой оптимиза-ции. Изд. 2-е, перераб. и доп. — М.: Аналитика — Пресе, 2000. — 144 с.

22. Буряковский В.В. и др. Налоги: Учебное пособие.-Дне-пропетровск: Пороги, 1998. — 642 с.

23. Василик О.Д. Державні фінанси України. — К: Вища школа, 1997. — 383 с.

24. Василик О. Д. Теорія фінансів: Підручник. — К.: НІОС, 2001.— 416 с.

25. Вишневский В. П., Веткин А.С. Уход от уплатьі налогов: теория и практика: Монография/ НАН Украиньї, И9П. — Донецк, 2003. — 228 с.

26. ВишневскийВ. П., СтешенкоС. Г. Оценка влияния налогов на хозяйственную деятельность промьішленньїх предприя-тий с помощью методов зкономико-математического моде-лирования. — Донецк: И9П НАН Украиньї, 1998. — 108 с.

27. Воронкова О.М. Податкове регулювання економічних процесів// Фінанси України. — №6. — 2003. — С. 40-46.

28. Гридчина В. М., Вдовиченко Н. И., Калина А. В. Налого-вая система Украиньї: Учебное пособие. — 2-е изд., стереотип. — К.: МАУП, 2001. — 128 с.

29. Данілов О. Д., Фліссак Н. П. Податкова система та шляхи її реформування: Навч. посібник. — К.: Парламентське вид-во, 2001. — 216 с.

30. Куцин М. А. та ін. Сучасна теорія та практика оподаткування. — X.: Прапор, 2001. — 512 с.

31. Лунина И. Налоговая политика Украиньї в контексте со-здания условий для акономического роста // Зкономика Украиньї. — №9. — (458) сентябрь. — 2000. — С. 40-49

32. Евстигнеев Е. Н. Основи налогообложения й налогового права: Учеб. пособие. — М.: Инфра-М, 1999. — 120 с.

33. Егорова Е. Н. Исследование налоговьіх систем стран За-падной Европьі, Польши и России. Препринт. — М.: ЦЗМИ РАН, 1994. — 111с.

34. Завгородний В. П. Налоги и налоговьій контроль в Укра-ине. — К.: А.С.К., 2001. — 639 с.

35. Заревчацька Т. В. Реформа оподаткування доходів громадян — проблеми та перспективи // Вісник Хмельницького національного університету (Вісник університету Поділля). — 2005. — №6, т.З (75). — С. 178-181.

36. Іванов Ю. В. Альтернативні системи оподаткування. Монографія. — Харків: ХДЕУ, Торнадо, 2003. — 517 с.

37. Иванова Н. Г., Вайс Е.А., Кацюба И. А., Петухова Р.А. Налоги и налогообложение. Схемьі и таблицьі. — СПб: Питер, 2001. — 304с.

38. Ковальчук Р. Ф., Рева Т. М. Налоговьій менеджмент про-мьішленного предприятия. — Днепропетровск: Институт технологии, 2000. — 122 с.

39. Козьірин А. Н. Налоговое право зарубежньїх стран. Во-просьі теории и практики. — М., 1993. — 324 с.

40. Крисоватий А. І. Оподаткування і ринок: умови та можливості поєднання. — Тернопіль: Видавництво Карпюка, 2000. — 246 с.

41. Крисоватий А. І., Десятнюк О. М. Податкова система: Навчальний посібник. — Тернопіль: Карт-бланш, 2004. — 331 с.

42. Кучерявенко Н.П. Налоговое право: Учебник. 2-е изд., перераб. и доп. — Харьков: Консум, 1998. — 448 с.

43. Литвиненко Є.О. Податкове стимулювання розвитку промислового виробництва// Фінанси України. — №4. — 2004. — С. 69-75.

44. Мельник Д. Ю. Налоговьій менеджмент. — )&.: Финансьі и статистика, 1999. — 352 с.

45. Мельник П. В. Розвиток податкової системи в перехідній економіці. — Ірпінь, Академія державної податкової служби України, 2001. — 362с.

46. Милявська Е. П., Сердюк О. М. Податкова система: Навчальний посібник для студентів вищих навчальних закладів. — К: Видавничій дім «Слово», 2005. — 336 с.

47. Налоги: Учебное пособие/ Под ред. Д.Г. Черника. — 4-е изд. Перераб. и доп. — М.: Финансьі и статистика, 1998. — 542 с.

48. Основи налогового права: Учебно-методическое пособие / Под ред. С.Г. Пепеляева. — М.: Инвестфонд, 1995. — 496 с.

49. Основьі акономической теории: Учебник/ В.С. Мочер-ньій, В.К. Симоненко, В.В. Секретарюк, А.А. Устенко/ Под общ. ред. С.В. Мочерного. — К.: Знання, КОО, 2000. — 607 с.

50. Пушкарева В. М. История финансовой мьісли и политики налогов: Учебное пособие. — М.: ИНФРА-М, 1996. — 192 с.

51. Сердюк О.М. Схеми податкових зловживань, що застосовуються в Україні// Збірник наукових праць Черкасько-

го державного технологічного університету. Серія: Економічні науки. Випуск 9, 2003. — С. 150-153.

52. Смит А. Исследование о природе и причинах багатства народов. — М.: Наука, 1993. — 572 с.

53. Сомоев Р. Г. Общая теория налогов и налогообложения: Учебное пособие. — М.: Издательство ПРИОР, 2000. — 176 с.

54. Соколовська А. М. Податкова система України: теорія та практика становлення. — К.: НДФІ, 2001, — 372 с.

55. Стігліц Дж. Е. Економіка державного сектора: Пер. з англ. А. Олійник, Р. Сільський. — К.: Основи, 1998. — 854 с.

56. Суторміна В. М., Федосов В. М., Андрущенко В. Л. Держава — податки — бізнес. — К.: Либідь, 1992. — 328 с.

57. Сутьірин С. Д., Пагорлецкий А. И. Налоги и налоговое планирование в мировой зкономике: Учебное пособие. — СПб.: изд-во «Полиус», 1998. — 577 с.

58. Федосов В. М. Налоги в зкономике современного капита-лизма(напримереФРГ). — К.: Вища школа, 1997. — 192 с.

59. Федосова Г. Понятие налоговой оптимизации // Финан-совая консультація. — 2004. — №3. — С. 26-28.

60. Фоменко Е. А. НДС: начисление, возмещение, методика проверки. Методическое пособие. — Одесса: ОКФА, 1998.— 232 с.

61. Харрод Р., Хансен 3. Классики кейнсианства. — М.: Зко-номика, 1997. — Т.2. — 31 с.

62. Черник Д. Г. Налоги в рьіночной зкономике. — М.: Фи-нансьі, ЮНИТИ, 1997. — 383 с.

63. Чугаєв А., Кондукова Е. Галузеві аспекти проведення податкового аудиту// Розвиток методології і методики податкового аудиту: Матеріали міжнародної науково-практичної конференції. — Ірпінь: Національна академія ДПС України, 2004. — С. 88-99.

64. Зкономика предприятия: Учебник/ Под ред. проф. Н.А. Софронова. — М.: Юрист, 2002. — 608 с.

65. Зкономика: Учебник. 3-є узд., перераб. и доп./ Под ред. д-ра зкон. наук проф. А.С. Булатова. — М.іЮрисгь, 2000. — 896 с.

66. Юткина Т. Ф. Налоги и налогообложение: Учебник. — М: ИНФРА-М, 1999. — 429с.

67. Юткина Т. Ф. Налоговедение: от реформи к реформе. Мо-нография. — М.: Инфра-М, 1999. — 293 с.