2.13.2. Приклади розв'язання задач

Задача 1

Необхідно розрахувати суму збору за спеціальне використання водних ресурсів за звітний період та розподілити належну до сплати суму між державним та місцевим бюджетами.

Вихідні дані промислове підприємство, розташоване в басейні річки Сіверський Донець (Харківська область), в своїй діяльності використовує водні ресурси загальнодержавного призначення із змішаного джерела. Установлений ліміт забору води становить 1000 куб. м. Згідно з даними первинного обліку води за показниками вимірювальних приладів до змішаного джерела водопостачання забрано з початку року 1300 куб.м. води, з яких 949 куб.м. — поверхневі води, 351 куб.м. — підземні води. В тому числі використано водних ресурсів зі змішаного джерела на санітарно-гігієнічні потреби — 200 куб.м. Усього нарахована і сплачено збору за спеціальне використання водних ресурсів за попередні звітні періоди 150,0 грн. Розрахувати суму збору за спеціальне використання водних ресурсів за звітний період.

Розв'язання

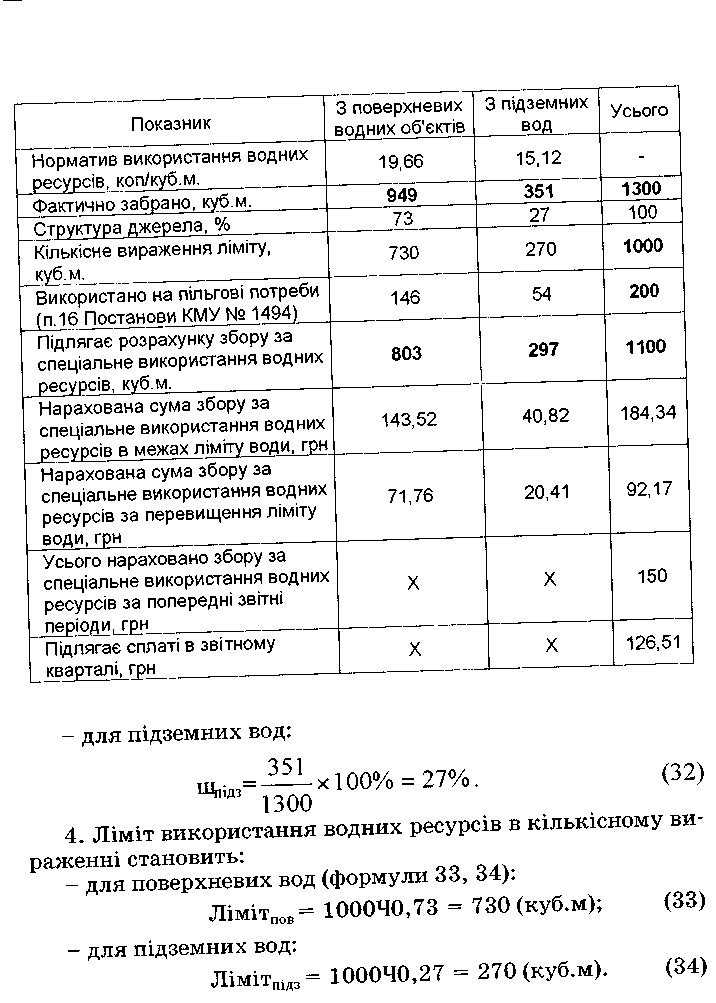

Етапи розрахунку збору за спеціальне використання водних ресурсів доцільно навести в таблиці 50.

1. Визначаємо нормативи плати за воду для наведеного змішаного джерела:

для поверхневих вод (р. Сіверський Донець) норматив збору за спеціальне використання водних ресурсів становить 19,66 коп. за куб.м;

для підземних вод (Харківська область) норматив збору за спеціальне використання водних ресурсів становить 15,12 коп. за куб.м.

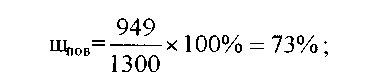

Згідно з даними первинного обліку води за показниками вимірювальних приладів до змішаного джерела водопостачання забрано з початку року 1300 куб.м. води, з яких 949 куб.м. — поверхневі води, 351 куб.м. — підземні води.

Структура джерела (формули 31, 32):

д

ля

поверхневих вод:

ля

поверхневих вод:

Таблиця 50 Розрахунок збору за спеціальне використання водних ресурсів для промислового підприємства, яке забирає воду зі змішаного джерела

5. Використано на пільгові (санітарно-гігієнічні) потреби — 200 куб.м. води зі змішаного джерела. Структура використаного обсягу води становить (формули 35, 36):

- для поверхневих вод:

Пільгпов = 20040,73 = 146 (куб.м); (35)

- для підземних вод:

Пільгпідз=200Ч0,27 = 54 (куб.м.). (36)

6. Підлягає розрахунку збору за спеціальне використання водних ресурсів 1300-200=1000 куб.м. водних ресурсів (формули 37, 38), в тому числі:

- для поверхневих вод:

Розрпов = 949 - 146 = 803 (куб.м); (37)

- для підземних вод:

Розрпідз = 351 - 54 = 297 (куб.м). (38)

7. Розрахунок суми збору за спеціальне використання водних ресурсів в межах ліміту.

Перевищення ліміту використання водних ресурсів має місце як для поверхневих (підлягає розрахунку 803 куб.м., ліміт використання 730 куб.м.), так і для підземних водних об'єктів (підлягає розрахунку 297 куб.м., ліміт використання 270 куб.м).

Сума збору за спеціальне використання водних ресурсів в межах ліміту становить (формули 39, 40):

- для поверхневих вод:

Збірпов=730х19,66/100=143,52 (грн); (39)

- для підземних вод:

Збірпідз=270х 15,12/100= (грн). (40)

8. Розрахунок суми збору за спеціальне використання водних ресурсів за перевищення ліміту води (формули 41, 42):

- для поверхневих вод:

Збірпов'=(803-730)ґґ5=71,76 (грн); (41)

Збірпов"=(803-730)х (19,66/100)х5=71,76 (грн); (41)

- для підземних вод:

Збірпідз"=(297-270)х(15,12/100)х5=20,41 (грн). (42)

9. Усього нарахована і сплачено збору за спеціальне використання водних ресурсів за попередні звітні періоди 150,0 грн.

10. Розрахунок суми збору, що підлягає сплаті в звітному

кварталі.

Всього нараховано збору за спеціальне використання водних ресурсів з початку року:

143,52 + 40,82 + 71,76 + 20,41 = 276,51 грн.

Усього нараховано збору за спеціальне використання водних ресурсів за попередні звітні періоди 150,0 грн.

Підлягає сплаті в звітному кварталі: 276,51 - 150,0 = = 126,51 грн, у тому числі до Державного бюджету 80% — 101,21 грн, до місцевого бюджету 20 відс. — 25,30 грн.

Висновок: сума збору за спеціальне використання водних ресурсів, що підлягає сплаті до бюджету у звітному кварталі, складає 126,51 грн, в тому числі 101,21 грн — до Державного бюджету, 25,30 грн — до місцевого бюджету.

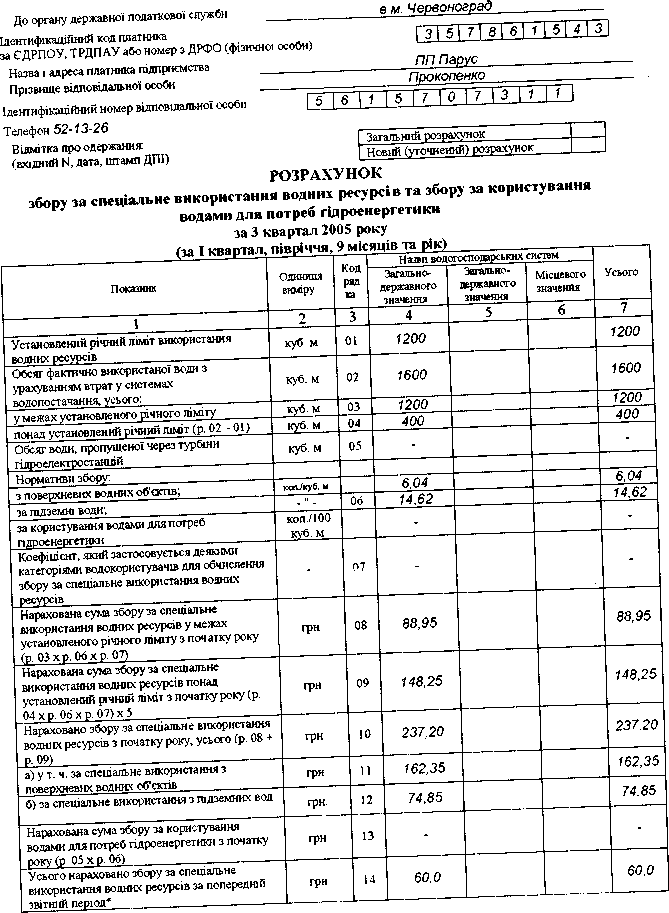

Задача 2

Необхідно розрахувати суму збору за спеціальне використання водних ресурсів за звітний період, розподілити належну до сплати суму між державним та місцевим бюджетами. Заповнити розрахунок збору за спеціальне використання водних ресурсів та збору за користування водами для потреб гідроенергетики.

Вихідні дані

Промислове підприємство, розташоване в басейні річки Західний Буг (Львівська область), в своїй діяльності використовує водні ресурси загальнодержавного призначення із змішаного джерела. Установлений ліміт забору води становить 1200 куб.м. Згідно з даними первинного обліку води за показниками вимірювальних приладів до змішаного джерела водопостачання забрано з початку року 1600 куб.м. води, з яких 1344 куб.м. — поверхневі води, 256 куб.м — підземні води. Усього нараховано і сплачено збору за спеціальне використання водних ресурсів за попередні звітні періоди 60,0 грн.

Розв'язання

Розв'язання задачі наведено в таблиці 51.

Таблиця 51

Розрахунок збору за спеціальне використання водних ресурсів для промислового підприємства, яке забирає воду зі змішаного джерела

Показник |

3 поверхневих водних об'єктів |

3 підземних вод |

Усього |

1. Норматив використання водних ресурсів, коп/куб.м. |

6,04 |

14,62 |

- |

2. Фактично забрано, куб.м. |

1344 |

256 |

1600 |

3. Структура джерела, % |

84 |

16 |

100 |

4. Кількісне вираження ліміту, куб.м. |

1008 |

192 |

1200 |

5. Підлягає розрахунку збору за спеціальне використання водних ресурсів, куб.м. |

1344 |

256 |

1600 |

6. Нарахована сума збору за спеціальне використання водних ресурсів в межах ліміту, грн |

60,88 |

28,07 |

88,95 |

7. Нарахована сума збору за спеціальне використання водних ресурсів за перевищення ліміту, грн |

101,47 |

46,78 |

148,25 |

8. Усього нараховано збору за спеціальне використання водних ресурсів за попередні звітні періоди, грн |

X |

X |

60,0 |

9. Підлягає сплаті в звітному кварталі, грн |

X |

X |

177,2 |

Розрахунок проводимо згідно з формулами 31-42. 1. Нормативи плати за воду для наведеного змішаного джерела:

- для поверхневих вод (р. Західний Буг) норматив збору за спеціальне використання водних ресурсів становить 6,04 коп. за куб.м;

- для підземних вод (Львівська область) норматив збору за спеціальне використання водних ресурсів становить 14,62 коп. за куб.м;

2. Згідно з даними первинного обліку води за показниками вимірювальних приладів до змішаного джерела водопостачання забрано з початку року 1600 куб.м. води, з яких 1344 куб.м. — поверхневі води, 256 куб.м. — підземні води.

3. Структура джерела:

- для поверхневих вод: Щпов=(1344/1600)х100%= 84%;

- для підземних вод: Щпідз=256/1600х100%=16%

4. Ліміт використання водних ресурсів у кількісному співвідношенні становить:

- для поверхневих вод:

Лімітпов= 120040,84 = 1008 (куб.м);

- для підземних вод:

Лімітпідз= 12040,16 = 192 (куб.м).

5. Використання водних ресурсів на пільгові потреби не

відбувалось.

6. Підлягає розрахунку збору за спеціальне використання

водних ресурсів:

- для поверхневих вод:

Розрпов= 1344 (куб.м);

- для підземних вод:

Розрпідз= 256 (куб.м).

7. Розрахунок суми збору за спеціальне використання водних ресурсів у межах ліміту.

Перевищення ліміту використання водних ресурсів має місце як для поверхневих (підлягає розрахунку 1344 куб.м., ліміт використання 1008 куб.м.), так і для підземних водних об'єктів (підлягає розрахунку 256 куб.м., ліміт використання 192 куб.м.).

Сума збору за спеціальне використання водних ресурсів в

межах ліміту становить:

- для поверхневих вод:

ЗбірІІОВ=1008х 6,04/100=60,88 (грн);

- для підземних вод:

Збірпідз= 192x14,62/100=28,07 (грн). 100

8. Розрахунок суми збору за спеціальне використання водних ресурсів за перевищення ліміту води:

- для поверхневих вод:

Збірпов=(1344-1008)х6,04/100х5=101,47 (грн);

- для підземних вод:

Збірпідз=(256-192)х 14,62/100х5=46,78 (грн).

9. Усього нараховано і сплачено збору за спеціальне використання водних ресурсів за попередні звітні періоди 60,0 грн.

10. Розрахунок суми збору, що підлягає сплаті в звітному кварталі.

Всього нараховано збору за спеціальне використання водних ресурсів з початку року:60,88+28,07+101,47+46,78= 237,21 грн

Усього нараховано збору за спеціальне використання водних ресурсів за попередні звітні періоди 60,0 грн.

Підлягає сплаті в звітному кварталі: 237,2 - 60,0 = 177,2 грн, у тому числі до Державного бюджету 80% — 141,76 гр., до місцевого бюджету 20% — 35,44 грн.

Висновок: сума збору за спеціальне використання водних ресурсів, що підлягає сплаті до бюджету у звітному кварталі, складає 177,2 грн, у тому числі 141,76 грн — до Державного бюджету, 35,44 грн — до місцевого бюджету.

Нараховано в звітному кварталі збору за спеціальне використання водних ресурсів, усього (р. 10 - р. 14): |

грн. |

16 |

177,2 |

|

|

177,2 |

а) у т. ч. до Державного бюджету |

грн |

17 |

141,76 |

|

|

141 76 |

б) у т. ч. до місцевого бюджету |

грн. |

18 |

35,44 |

|

|

35,44 |

Нараховано в звітному періоді за користування водами для потреб гідроенергетики (р. 13 - р. 15) |

грн |

19 |

|

|

|

|

Усього нараховано збору за спеціальне використання водних ресурсів за даними раніше поданого розрахунку, що уточнюється (р. 16 розрахунку, що уточнюється)"'* |

грн |

20 |

|

|

|

|

Усього нараховано збору за користування водами для потреб гідроенергетики за даними раніше поданого розрахунку, що уточнюється (р. 19 розрахунку, що уточнюється)** |

грн |

21 |

|

|

|

|

Сума збору за спеціальне використання водних ресурсів (недоплата), яка збільшує податкове зобов'язання у зв'язку з виправленням помилки (р. 16- р. 20)""* |

грн. |

22 |

|

|

|

|

Сума збору за користування водами для потреб гідроенергетики (недоплата), яка збільшує податкове зобов'язання у зв'язку з виправленням помітки (р. 19-р.21)"* |

грн |

23 |

|

|

|

|

Сума збору за спеціальне використання водних ресурсів, яка зменшує податкові зобов'язання у зв'язку з виправленням помилки (р. 20 - р. 16)** |

грн |

24 |

|

|

|

|

Сума збору за користування водами для потреб гідроенергетики, яка зменшує податкові зобов'язання у зв'язку з виправленням помилки (р. 21 • р. 19)** |

грн |

25 |

|

|

|

|

Сума штрафу в розмірі 10 % від суми недоплати зі збору за спеціальне використання водних ресурсів (нараховується платником самостійно відповідно до пункту 17.2 статті 17 Закону України від 21.122000 N 2181 -III "Про порядок погашення зобов'язань платників податків перед бюджетами та державними цільовими фондами") (р. 22 х 10 %)** |

грн |

26 |

|

|

|

|

Сума штрафу в розмірі 10 % від суми недоплати зі збору за користування водами для потреб гідроенергетики (нараховується платником самостійно відповідно до пункту 17.2 статті 17 Закону України від 21.12.2000 N 2181 -III "Про порядок погашення зобов'язань платників податків перед бюджетами та державними цільовими фондами") (р. 23 х 10 |

гри |

27 |

|

|

|

- |

Зміст помилки:** |

X |

28 X X |

X |

X |

||

Примітка. Для водних ре сурав місцевого значення 100 відсотків збору за спеціальне використання водних ресурсів сиг

місцевого бюджету.

Використання води ї водного об'єкта місцевого значення обов'язково відображається в окремій колонці

Збір за користування водами дл я потреб гідроенергетики 100 відсоіків сплачується до Державного бюджету.

* Ряд 14,15 у І кварталі не заповнюється,

** Рядки 20-28 заповнюються у разі подання нового (уточненого) розрахунку збору, що містить виправлені показники.

М.П.

Керівник підприємства

(підпис)

Головний бухгалтер

(підпис)

"" жовтня_______ ___2005 р.

Задача З

Необхідно розрахувати суму збору за спеціальне використання водних ресурсів та збору за користування водами для потреб гідроенергетики за звітний період та розподілити належну до сплати суму між державним та місцевим бюджетами.

Вихідні дані

Електростанція розташована в басейні річки Прут. За звітний період обсяг води, пропущений через турбіни, становить 18,20 млн. куб. м. Крім цього, електростанція має дозвіл на спеціальне використання поверхневих водних ресурсів місцевого значення. Установлений ліміт — 350 куб. м. За звітний період фактично використано водних ресурсів місцевого значення 380 куб. м.

Нараховано збору за користування водами для потреб гідроенергетики за попередні звітні періоди — 1500,1 грн. Усього нараховано збору за спеціальне використання водних ресурсів за попередні звітні періоди 15 грн.

Розв'язання

1. Розрахунок суми збору за спеціальне використання

водних ресурсів

Норматив збору за спеціальне використання водних ресурсів з поверхневих водних об'єктів для басейну річки Прут складає 4,54 коп. за куб.метр.

Перевищення встановленого лі міту використання водних

ресурсів становить:

380 - 350 = 30 куб.м.

Нарахована сума збору за спеціальне використання водних ресурсів у межах встановленого ліміту за звітний період становить (згідно з формулами 39, 41):

Збірпов=350х4,54/100 =15,89 (грн).

Нарахована сума збору за спеціальне використання водних ресурсів за перевищення ліміту води за звітний період становить:

Збірпов=(380-350)х(4,54/100)х5=6,81 (ГрН).

Усього нараховано збору за спеціальне використання водних ресурсів з початку року:

15,89 + 6,81 = 22,70 (грн).

Підлягає сплаті збору за спеціальне використання водних ресурсів 100% до місцевого бюджету в звітному кварталі: 22,70 - 15,00 = 7,70 (грн).

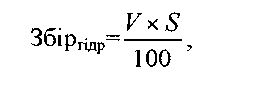

2. Розрахунок суми збору за користування водами для потреб гідроенергетики

Відповідно до Постанови КМУ «Про затвердження нормативів збору за спеціальне водокористування» від 18 травня 1999 р. №836 норматив збору за спеціальне водокористування в частині використання води для потреб гідроенергетики для усіх річок складає 0,98 коп. за 100 куб.метрів води, пропущеної через турбіни електростанцій (крім гідроакуму-лятивних електростанцій, які функціонують у комплексі з гідроелектростанціями).

Сума збору за користування водами для потреб гідроенергетики за звітний період становить (формула 43):

де V — обсяг води, пропущений через турбіни, куб.м;

8 — ставка збору за користування водами для потреб гідроенергетики.

Відповідно до формули 43 сума збору за користування водами для потреб гідроенергетики складає:

У звітному кварталі підлягає сплаті до Державного бюджету 100% збору за користування водами для потреб гідроенергетики: 1783,6 - 1500,1 = 283,5 грн.

Висовок: сума збору за спеціальне використання водних ресурсів, що підлягає сплаті до місцевого бюджету у звітному кварталі, складає 7,7 грн. Сума збору за користування водами для потреб гідроенергетики, що підлягає сплаті до Державного бюджету, складає 1783,6 грн.

Задача 4

Необхідно розрахувати суму збору за спеціальне використання водних ресурсів та збору за спеціальне водокористування в частині використання поверхневих вод для потреб водного транспорту.

Вихідні дані

У Миколаївській області розташоване підприємство водного транспорту, яке експлуатує вантажні самохідні і несамохідні та пасажирські судна. Крім цього, підприємство отримало дозвіл на спеціальне водокористування підземних вод з установленим лімітом 1800 куб. м. За даними обліку з початку року власник експлуатував вантажні самохідні і несамохідні судна 132 000 тоннаж-діб та пасажирські — 18500 місце-діб. На власні виробничі потреби використано 1950 куб.м води з підземного джерела.

Нараховано збору за спеціальне водокористування в частині використання поверхневих вод для потреб водного транспорту за попередні звітні періоди 1489 грн. Усього нараховано збору за спеціальне використання водних ресурсів за попередні звітні періоди 300 грн.

Розв'язання

1. Розрахунок суми збору за спеціальне використання водних ресурсів.

Норматив збору за спеціальне водокористування в частині використання підземних вод для Миколаївської області складає 21,16 коп. за куб.м.

Перевищення встановленого ліміту використання водних ресурсів становить:

1950 -1800 = 150 (куб.м).

![]()

Нарахована сума збору за спеціальне використання водних ресурсів за перевищення ліміту води за звітний період становить:

![]()

Усього нараховано збору за спеціальне використання водних ресурсів з початку року:

380,88 + 158,7 = 539,58 (грн).

Підлягає сплаті за результатами звітного періоду: 539,58 -300 = 239,58 грн, у тому числі до Державного бюджету 80% — 191,66 грн., до місцевого бюджету 20% — 47,92 грн.

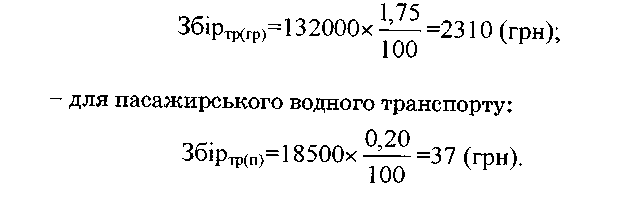

2. Розрахунок суми збору за спеціальне водокористування в частині використання поверхневих вод для потреб водного транспорту.

Відповідно до Постанови КМУ « Про затвердження нормативів збору за спеціальне водокористування» від 18 травня 1999 р. №836 норматив збору за спеціальне водокористування в частині використання поверхневих вод для потреб водного транспорту (крім стоянкового, службово-допоміжного і буксирного флотів) складає: для вантажного самохідного і несамохідного флоту, що експлуатується — 1,75 коп. за 1 тоннаж-добу експлуатації, для пасажирського флоту, що експлуатується — 0,20 коп. за 1 місце-добу експлуатації (для усіх річок, крім Дунаю).

Сума збору за спеціальне водокористування в частині використання поверхневих вод для потреб водного транспорту за звітний період становить:

- для вантажного водного транспорту (формула 44):

Загальна сума збору за спеціальне водокористування в частині використання поверхневих вод для потреб водного транспорту за звітний період становить: 2310 + 37 = 2347 грн. Підлягає сплаті до Державного бюджету 100% збору за спеціальне водокористування в частині використання поверхневих вод для потреб водного транспорту у сумі: 2347 -1489 = 858 (відп).

Висновок: сума збору за спеціальне використання водних ресурсів, що підлягає сплаті до бюджету у звітному кварталі, складає 239,58 грн, в тому числі 191,66 грн — до Державного бюджету, 47,92 грн — до місцевого бюджету. Сума збору за спеціальне водокористування в частині використання поверхневих вод для потреб водного транспорту, що підлягає сплаті до Державного бюджету, складає 858 грн.

Задача 5

Необхідно розрахувати суму збору за користування надрами для видобування корисних копалин.

Варіант 1

Вихідні дані

Гірничовидобувне підприємство веде розробку родовища залізної руди для збагачення. Обсяг погашених у надрах балансових запасів з початку року (за І і II квартали) склав 700 000 т. Базовий норматив плати за одиницю погашених у надрах запасів залізної руди для збагачення 0,32 грн/т. Понижувальний коефіцієнт, який застосовується до нормативу плати, 0,2. Нараховано за попередній період (І квартал) 20 000 грн.

Розв'язання