Тема 2.10. Податок з власників транспортних засобів

НЕОБХІДНО ЗНАТИ: порядок нарахування податку з власників транспортних засобів в Україні, платників та ставки податку, пільги податку з власників транспортних засобів, порядок сплати податку

НЕОБХІДНО ВМІТИ: розраховувати суму податку для наземних транспортних засобів зрізним типом двигуна та для водних транспортних засобів

КЛЮЧОВІ ТЕРМІНИ ТА ПОНЯТТЯ: транспортні засоби, самохідні машини та механізми, обсяг двигуна, потужність двигуна.

2.10.1. Теоретичні положення

Податок з власників транспортних засобів і інших самохідних машин і механізмів є загальнодержавним платежем і стягується в Україні згідно з Законом України «Про внесення змін до закону України «Про податок з власників транспортних засобів та інших самохідних машин і механізмів»» від 18 лютого 1997 р. №75/97-ВР (зі змінами та доповненнями). Кошти від стягнення цього податку є джерелом фінансування будівництва, реконструкції, ремонту та утримання автомобільних шляхів загального користування.

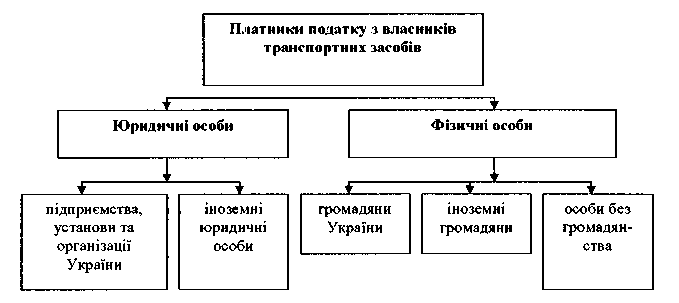

Відповідно до Закону платниками податку з власників транспортних засобів та інших самохідних машин і механізмів є суб'єкти, які мають зареєстровані в Україні згідно з чинним законодавством власні транспортні засоби, що є об'єктами оподаткування (рис. 6).

Об'єктами оподаткування є:

трактори (колісні), код за Гармонізованою системою опису та кодування товарів (далі — код) — 8701, крім тих, що на гусеничному ходу, код 8701 ЗО;

автомобілі, призначені для перевезення не менше 10 осіб, включаючи водія, — код 8702;

Рис.6. Платники податку з власників транспортних засобів

автомобілі легкові — код 8703;

автомобілі вантажні — код 8704;

автомобілі спеціального призначення, крім тих, що використовуються для перевезення пасажирів і вантажів, — код 8705 (крім автомобілів спеціального призначення швидкої допомоги та пожежних);

мотоцикли (включаючи мопеди) та велосипеди з установленим двигуном — код 8711, крім тих, що мають об'єм циліндра двигуна до 50 куб.см, — код 8711 10;

яхти та судна парусні з допоміжним двигуном або без нього (крім спортивних), — код 8903 91;

човни моторні і катери, крім човнів з підвісним двигуном (крім спортивних) — код 8903 92;

інші човни (крім спортивних) — код 8903 99. Транспортні засоби, що не є об'єктами оподаткування:

трактори на гусеничному ходу — код 8701 ЗО;

мотоцикли (включаючи мопеди) та велосипеди з установленим двигуном з об'ємом циліндра двигуна до 50 куб.см — код 8711 10;

автомобілі спеціального призначення швидкої допомоги та пожежні — код 8705;

транспортні засоби вантажні, самохідні, що використовуються на заводах, складах, у портах та аеропортах для перевезення вантажів на короткі відстані, — код 8709;

машини і механізми для сільськогосподарських робіт — коди:8432;8433;

яхти, судна парусні і човни спортивні — коди: 8903 91; 8903 92; 8903 99.

Ставка податку є диференційованою:

для наземних транспортних засобів річна ставка податку встановлена на кожні 100 куб. м обсягу циліндрів їх двигуна, або на кожний 1 кВт потужності двигуна для автомобілів з електродвигуном;

для засобів водного транспорту річна ставка податку встановлена на кожні 100 см довжини їх корпуса.

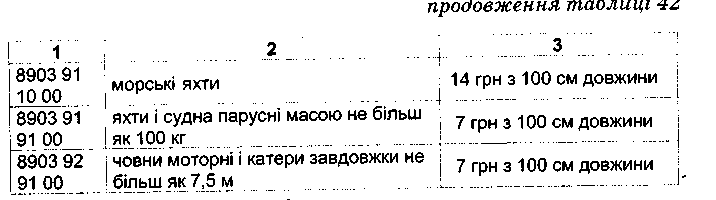

В таблиці 42 наведені деякі ставки податку.

Таблиця

42 Виписка

з переліку ставок податку з власників

транспортних засобів та інших самохідних

машин і механізмів

Код |

Опис об'єктів оподаткування |

Ставка податку на рік (з 100 куб. см об'єму циліндрів двигуна, з 1 кВт потужності дв игуна або 100 см довжини) |

і 1 8701 |

2 трактори колісні |

3 |

2,5 грн. з 100 куб. см |

||

8702 8703 |

(крім гусеничних - код 87.01.30) |

|

автомобіл і для перевезення не менш як 10 осіб, включаючи водія |

5 грн з 100 куб. см і |

|

автомобілі легкові (крім автомобілів з |

|

|

|

електродвигуном - код 87.03.90100) з об'ємом циліндрів двигуна: |

0,5 грн з 1 кВт |

|

до 1000 куб. см |

3 грн з 100 куб. см |

|

від 1001 куб. см до 1500 куб. см |

4 грн з 100 куб. см |

|

від 1501 куб. см до 1800 куб. см |

5 грн з 100 куб. см 10 грн з 100 куб. см І |

|

від 1801 куб. см до 2500 куб. см |

|

|

від 2501 куб. см до 3500 куб. см |

20 грн з 100 куб. см |

|

від 3501 куб. см і більше , |

40 грн з 100 куб, см | 0,5 грн з 1 кВт |

8703 90 10 00 |

транспортні засоби, оснащені електродвигунами |

|

8704 |

автомобілі вантажні з об'ємом циліндрів двигуна: |

|

|

до 8200 см3 від 8201 см до 15000 см3 від 15001 см І більше

|

15 грн з 100 см 3 20 грн з 100 см3 25 грн з 100 см3 |

|

Відсплати податку звільняються:

о

соби,

що є постраждалими від Чорнобильської

катастрофи 1 і 2 категорій, учасники

Великої вітчизняної війни, а також

інваліди незалежно від групи інвалідності

(у тому числі діти-інваліди за поданням

органів соціального захисту) — щодо

одного легкового автомобіля (мотоколяски)

з об'ємом циліндрів двигуна до 2500 куб.см

або одного мотоцикла з об'ємом циліндрів

двигуна до 650 куб.см чи одного човна

моторного або катера (крім спортивного)

з довжиною корпусу до 7,5 м — щодо одного

автомобіля з ручним керуванням;

соби,

що є постраждалими від Чорнобильської

катастрофи 1 і 2 категорій, учасники

Великої вітчизняної війни, а також

інваліди незалежно від групи інвалідності

(у тому числі діти-інваліди за поданням

органів соціального захисту) — щодо

одного легкового автомобіля (мотоколяски)

з об'ємом циліндрів двигуна до 2500 куб.см

або одного мотоцикла з об'ємом циліндрів

двигуна до 650 куб.см чи одного човна

моторного або катера (крім спортивного)

з довжиною корпусу до 7,5 м — щодо одного

автомобіля з ручним керуванням;особи, що є постраждалими від Чорнобильської катастрофи 3 і 4 категорій — щодо одного легкового автомобіля з об'ємом циліндрів двигуна до 2200 куб.см (ГАЗ-24 до 2500 куб.см) до їх відселення та протягом трьох років після переселення із зони гарантованого добровільного відселення та зони посиленого радіоекологічного контролю;

- на 50% — сільськогосподарські підприємства-товаро- виробники за трактори колісні, автобуси та спеціальні автомобілі для перевезення людей з кількістю місць не менше десяти.

Податок з власників транспортних засобів та інших самохідних машин і механізмів обчислюється юридичними особами на підставі звітних даних про кількість транспортних засобів та інших самохідних машин і механізмів за станом на 1 січня поточного року. Обчислення податку з власників наземних транспортних засобів провадиться виходячи з об'єму циліндрів або потужності двигуна кожного виду і марки транспортних засобів, а податок з власників водних транспортних засобів, виходячи з довжини транспортного засобу. Податок сплачується у валюті України і розраховується за валютним (обмінним) курсом Національного банку України на перший день кварталу, в якому здійснюється сплата податку, і залишається незмінним протягом кварталу (табл. 43).

Таблиця 43 Терміни сплати податку

Платники податку

|

Строки сплати податку |

Фізичні особи

|

Перед: - реєстрацією; - перереєстрацією транспортних і засобів; - технічним оглядом транспортних Щорічно або один раз за два роки, але не пізніше першого півріччя року, в якому провадиться технічний і огляд |

Юридичні особи |

Щоквартально рівними частинами до 15 числа місяця, що настає за звітним кварталом. |

Якщо транспортні засоби придбано у другому півріччі, то податок сплачується в половинному розмірі встановленої суми. За транспортні засоби, зняті фізичними особами протягом року з реєстрації (перереєстровані), здійснюється перерахунок податку у разі його сплати за періоди, які не настали. Розмір податку перераховується перед зняттям їх з реєстрації (перереєстрацією), починаючи з наступного за тим, в якому транспортний засіб знято з реєстрації (перереєстровано).

За придбані протягом року юридичними особами транспортні засоби податок сплачується перед їх реєстрацією за строками сплати (кварталами), які не настали, починаючи з кварталу, в якому проведено реєстрацію транспортного засобу. Розрахунок суми податку за такі транспортні засоби в 10-денний термін після їх реєстрації подається до відповідного податкового органу.

У разі приховування (заниження) об'єктів оподаткування з юридичних осіб у дохід відповідного бюджету податковими органами стягуються вся сума прихованого (заниженого) податку і штраф у двократному розмірі тієї ж суми. Сума при-хованого (заниженого) податку і штраф вносяться до відповідного бюджету за рахунок прибутку (доходу), що залишається в розпорядженні підприємств.

За відсутність обліку об'єктів оподаткування або ведення* цього обліку з порушенням встановленого порядку, а також за неподання, несвоєчасне подання податковим органам розрахунків та інших документів, необхідних для нарахування і сплати податку, юридичні особи сплачують до відповідного бюджету додатково 50% належних сум податку.

Посадові особи, винні у приховуванні (неврахуванні) об'єктів оподаткування, а також у відсутності бухгалтерського обліку чи веденні його з порушенням встановленого порядку, у неподанні, несвоєчасному поданні або поданні не за встановленою формою розрахунків чи інших документів, пов'язаних з обчисленням і сплатою податку, притягаються до відповідальності відповідно до чинного законодавства

2.10.2. Приклади розв'язання задач

Задача 1

Необхідно розрахувати річну суму податку з власників транспортних засобів для наземного транспортного засобу

Вихідні дані об'єктом оподаткування являється автомобіль легковий (код 87 03) з об'мом двигуна 1600 куб. м.

Розв'язання

Ставка податку з власників транспортних засобів для наземного транспорту встановлюється з розрахунку на кожні 100 куб.см об'ємом двигуна. Тому розрахунок проведемо за формулою

ПТ= V/100xSmn

ПТ=1600/100х5 = 80 грн.

Висновок: річна сума податку з власників транспортних засобів складає 80 грн.

Задача 2

Необхідно розрахувати річну суму податку з власників транспортних засобів для водного транспортного засобу.

Вихідні дані

Об'єктом оподаткування є човен моторний з довжиною корпуса 8 м.

Розв'язання

Ставка податку з власників транспортних засобів для водного транспорту встановлюється з розрахунку на кожні 100 см довжини корпуса. Розрахунок проведемо за формулою 27:

де ПТ — податок з власників транспортних засобів;

L — довжина корпуса човна;

SТП — ставка податку з власників транспортних засобів, яка для даної довжини складає 7 грн зі 100 см довжини (табл. 42).

ТП= 800/100х7=56гр

Висновок: річна сума податку з власників транспортних засобів складає 56 грн.

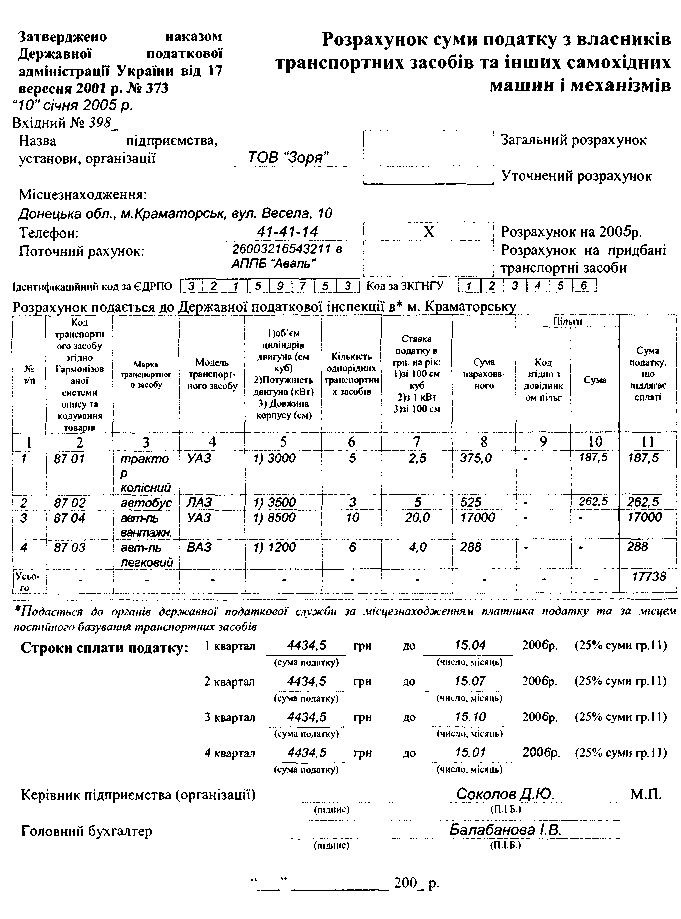

Задача З

Необхідно розрахувати річну суму податку з власників транспортних засобів, скласти розрахунок суми податку з власників транспортних засобів та інших самохідних машин і механізмів.

Вихідні дані

Сільськогосподарське підприємство — виробник ТОВ «Зоря» протягом поточного року має такі зареєстровані транспортні засоби:

- трактори колісні (код 87 01) з об'ємом циліндрів двигуна 3000 куб. см — 5 шт;

- автобуси для перевезення 14 людей (код 87 02) з об'ємом циліндрів двигуна 3500 куб. см — 3 шт;

- автомобілі вантажні (код 87 04) з об'ємом циліндрів двигуна 8500 куб. см — 10 шт;

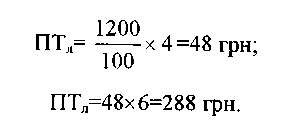

- автомобілі легкові (код 87 03) з об'ємом циліндрів двигуна 1200 куб. см — б шт.

Розв'язання

1. Річна сума податку складає (формула 28):

ПТ = ПТтр + ПТавт + ПТВ + ПТЛ, (28)

де ПТ — загальна сума податку з власників транспортних засобів;

ПТтр — податок з власників транспортних засобів за трактори;

ПТавт — податок з власників транспортних засобів за автобуси;

ПТВ — податок з власників транспортних засобів за вантажні автомобілі;

ПТЛ — податок з власників транспортних засобів за легкові автомобілі.

2. Ставка податку для тракторів колісних складає 2,5 грн зі 100 куб.см. Сільськогосподарське підприємство — виробник за трактори колісні сплачує 50% податку. Розрахунок податку проводимо згідно з формулою 26:

ПТтр= 3000/100х2.5х0.5=37,50 грн;

ПТтр=37,50х5=187,50 грн.

3. Ставка податку на автобуси для перевезення людей з кількістю місць не менше десяти складає 5 грн зі 100 куб. см. Сільськогосподарське підприємство — виробник за названий вид транспорту сплачує 50% податку:

ПТавт =3500/100х5х0.5=87,5 грн;

ПТавг=87,5х 3=262,5 грн.

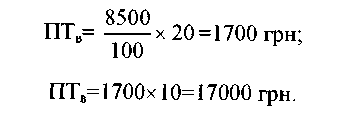

4. Ставка податку для автомобілів вантажних з об'ємом циліндрів двигуна від 8201 куб. см до 15000 куб. см складає 20 грн зі 100 куб. см. Сільськогосподарське підприємство не користується пільгою для названого виду автомобільного транспорту:

Ставка податку для автомобілів легкових з об'ємом циліндрів двигуна від 1001 куб. см до 1500 куб.см складає 4 грн зі 100 куб. см. Сільськогосподарське підприємство не користується пільгою для названого виду автомобільного транспорту:

Загальна сума податку, розрахована за формулою 28, складає:

ПТ = 187,50 + 262,5 + 17000 + 288 = 17738 (грн).

Висновок: загальна сума податку з власників транспортних засобів, нарахована за результатами звітного періоду, становить 17 738 грн.