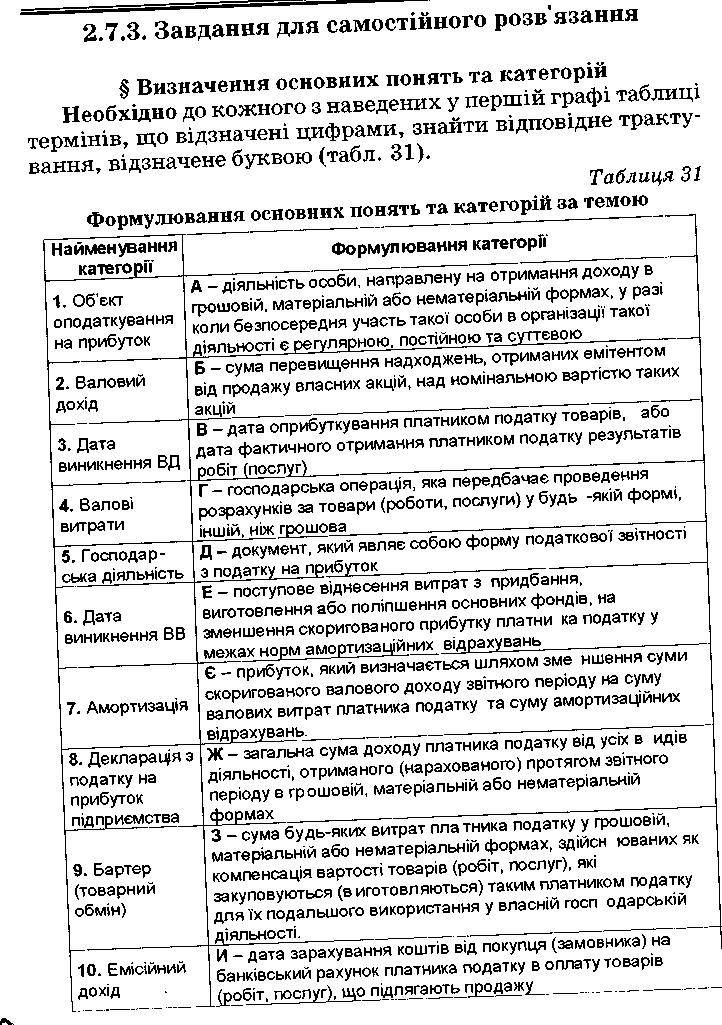

2.7.2. Приклади розв'язання задач

Задача 1

Необхідно визначити розмір валових витрат, які нараховані платником податку — покупцем комплектуючих виробів за результатами виконання договору купівлі-продажу.

Вихідні дані

Відповідно до Договору купівлі-продажу №196 від 12.11.05 підприємство «Шанс» придбає комплектуючі вироби у підприємства — продавця «Фортуна». Операції виконано в такому порядку:

14.11 — перерахування оплати постачальнику на загальну суму 3000 грн

02.12 — оприбуткування комплектуючих виробів. Загальна сума за накладною — 3000 грн.

Розв'язання

У процесі придбання комплектуючих виробів у підприємства-покупця «Шанс» виникають валові витрати з податку на прибуток підприємств.

14.11.05 — відбулась перша подія (перерахування оплати за майбутні поставки), яка є підставою для нарахування валових витрат. Оскільки у склад валових витрат не враховується ПДВ, сплачений у складі ціни придбання, то для відображення валових витрат необхідно виділити ПДВ із загальної суми попередньої оплати.

Для розрахунку розміру валових витрат слід пам'ятати, що сума передоплати складається з власно вартості придбання та з суми ПДВ, що нарахована на таку вартість за ставкою 20%. Тому сума передоплати являє собою 120% вартості придбання без урахування ПДВ (100% реалізаційної вартості + 20% ПДВ).

Валові витрати = 3000 х 100%/120% = 3000 х 5/6= 2500 грн.

02.12 — валові

витрати не виникають, оскільки покупцем отримано комплектуючі вироби саме на ту суму, яка була перерахована постачальнику, тобто процес купівлі-продажу завершено (відбулась друга подія процесу придбання — оприбуткування комплектуючих, вартість яких оплачена раніше)

Висновок: розмір валових витрат за результатами виконання договору складає 2500 грн.

Задача 2

Необхідно визначити суму податку на прибуток, що підлягає сплаті до бюджету за результатами звітного кварталу.

Вихідні дані

Протягом звітного кварталу підприємством здійснено таку операції.

1. Доходи від реалізації товарів, послуг та робіт склали 360 000 грн з урахуванням ПДВ.

2. Сума штрафів, неустойки та пені, отриманих за рішенням сторін договору, 2200 грн.

3. Сума коштів у частині зайво сплаченого податку — 400 грн.

4. Оприбутковано сировину для виготовлення товарної продукції на 18 000 грн без урахування ПДВ

5. Отримано токарний верстат — 400 000 грн

6. Нараховано заробітну плату працівникам підприємства — 28 000 грн

7. Здійснено відрахування від фонду оплати праці працівників підприємства — 11 200 грн

8. Нараховано комунальний податок 1200 грн.

9. Балансова вартість запасів на початок звітного періоду становить 2500 грн, на кінець звітного періоду — 6900 грн.

10. Амортизаційні відрахування звітного періоду — 1500 грн.

Розв'язання

Розв'язання задачі доцільно навести у табличному вигляді (табл. 29).

Таблиця 29 Визначити суму податку на прибуток, що підлягає сплаті до бюджету за результатами звітного кварталу

Зміст операції |

Валовий ДОХОД (ВД), грн |

Валові витрати (ВВ), грн |

||

1 |

2 |

3 |

||

Доходи від реалізації товарів, послуг та робіт склали 360000 грн з урахуванням ПДВ ВД = =360000 х °-360000 Ч -300000 грн 120% 6 Оскільки вартість товарів надана з урахуванням ПДВ, то слід пам'ятати, що така сума складає 120% реалізаційної вартості товарів без урахування ПДВ (100% реалізаційної вартості + 20% ПДВ) |

300 000 |

|

||

Сума штрафів, неустойки та пені, отриманих за рішенням сторін договору, -2200 грн ВД=2200 грн, оскільки суми отрим аних штрафів враховуються до складу валового доходу. Вказана сума ПДВ не містить, оскільки виплата штрафів не є оподаткування ПДВ. |

2200 |

|

||

Сума коштів у частині зайво сплаченого податку -400 грн Валовий доход не виникає, оскільки суми зайво сплачених подат ків не враховуються до складу валового доходу |

- |

|

||

1 |

2 |

3 |

||

Оприбутковано сировину для виготовлення товарної продукції на 180 000 грн без урахування пдв В процесі придбання у платника виникають валові витрати. ВВ = 18000 грн, вартість сировини надана без урахування ПДВ. |

|

180 000 |

||

Отримано токарний верста т - 400 000 грн Витрати з придбання основних фондів не враховуються до складу валових витрат |

|

- |

||

Нараховано заробітну плату працівникам підприємства - 28 000 грн ВВ= 28 000 грн, витрати з нарахування заробітної плати включаються до складу валових витрат. Сума надана без ПДВ, оскільки нарахування заробітної плати не являється об'єктом оподаткування ПДВ. |

|

28 000 |

||

Здійснено відрахування від фонду оплати праці працівників підприємства - 11 200 грн ВВ= 11200 грн, відрахування від фонду оплати праці включаються до складу валових витрат. Сума надана без ПДВ, оскільки відрахування від заробітної плати не є об'єктом оподаткування ПДВ. |

|

11 200 |

||

Нараховано комунальний податок 1200грн ВВ=1200 грн, місцеві податки зараховуються до складу валових витрат |

|

1200 |

||

Балансова вартість запасів на початок звітного періоду становить 2500 грн, на кінець звітного періоду - 6900 грн Приріст балансової вартості запасів складає: 6900-2500=4400 грн. ВД=4400 грн, сума прирос ту балансової вартості товарів і запасів включається до складу валового доходу |

4400 |

|

||

Амортизаційні відрахування звітного періоду -1500 грн. Амортизаційні відрахування не входять до складу валових витрат |

1500 |

|||

Разом |

306 600 | 220 400 |

|||

Розраховуємо об'єкт оподаткування на прибуток та розмір податку на прибуток звітного періоду за формулами 18 та 19. ОП = 306600 - 220400 - 1500 = 84700 (грн);

ПНП = 84700x0,25 = 21175 (грн) — підлягає сплаті в бюджет за результатами звітного кварталу.

Висновок: сума податку на прибуток, що підлягає сплаті до С'юджету за результатами звітного кварталу, складає 21 175 грн.

Задача З

Необхідно визначити величину податку на прибуток, що підлягає сплаті в державний бюджет за результатами звітного кварталу, якщо підприємство реалізує різні види продукції.

Вихідні дані

Протягом звітного кварталу здійснено такі операції (табл. 30).

Таблиця 30 Визначення об'єкта оподаткування звітного періоду

Зміст операції |

Валовий доход (ВД), грн |

Валові витрати (ВВ), грн |

1 |

2 |

3 |

1. Відповідно до договору купівлі -продажу, що передбачає оплату коштами, підприємство реалізувало готову продукцію (контрактна вартість 46000 грн, в тому числі ПДВ). Операції здійснено в такому порядку пату тна вартість рядку |

||

- у січні відвантажено готову продукцію покупцю. Сума згідно з накладною склала 48000 грн ВД=48000 х 5/6 =40 000 грн |

40 000 |

|

- лютому на поточний рахунок підприємства зараховано часткову оплату за готову продукцію в розм ірі 28 000 грн ВД не виникає, оскільки відбувається відвантаження продукції в урахування оплати, що була отримана в січні. Залишок заборгованості перед покупцем складає 48000-28000=20000 грн |

- |

|

- у березні на поточний рахунок підприємства нараховано доплату за готову продукцію в сумі 26 000 грн ВД=(26000-20000) х 5/6 =6000 х 5/6 =5000 грн |

5000 |

|

§ Тестові питання

Необхідно знайти єдину правильну відповідь.

1. Платниками податку на прибуток підприємств є:

а) фізичні особи, які здійснюють підприємницьку діяльність з метою отримання доходу як на території України, так і за 'її межами;

б) суб'єкти господарської діяльності, бюджетні, громадські та інші підприємства, установи та організації, які здійснюють діяльність, спрямовану на отримання прибутку як на території України, так і за її межами;

в) особа, обсяг оподатковуваних операцій з продажу товарів якої за останні 12 календарних місяців перевищує 300 000 грн;

г) фізичні чи юридичні особи, які являються платниками єдиного податку;

ґ) правильної відповіді немає.

2. Об'єктом оподаткування податком на прибуток є:

а) сума балансового прибутку платника податку;

б) сума скоригованого балансового прибутку з урахуванням приросту-убутку товарно-матеріальних цінностей;

в) прибуток, який визначається шляхом зменшення суми скоригованого валового доходу звітного періоду на суму валових витрат та амортизаційних відрахувань;

г) прибуток, який визначається шляхом розрахунку різниці між валовим доходом та валовими витратами звітного періоду;

ґ) правильної відповіді немає.

3. До складу валового доходу включають:

а) загальні доходи від продажу товарів (робіт, послуг), а також доходи від продажу цінних паперів (крім операцій з їх первинного випуску та операцій з їх кінцевого погашення);

б) суму отриманої міжнародної технічної допомоги;

в) суми податку на додану вартість, нарахованого на вартість продажу товарів;

г) суми коштів у частині надмірно сплачених податків, зборів (обов'язкових платежів), що повертаються платнику податку з бюджетів;

ґ) правильної відповіді немає.

4. До складу валового доходу вклюають.

а) кошти або майно, що надходять увигляді міжнародної технічної допомоги, яка надається іншими державами відповідно до міжнародних угод;

б) суму убутку балансової вартості ТОварів (запасів)-

в) доходи, не враховані в обчисленні валового доходу

періодів, що передують звітному та виявлені у зв1Тному періоді; *

г) кошти або майно, що надаються у вигляді безповоротної допомоги громадським організаціям інвалідів підприємствам і організаціям;

ґ) правильної відповіді немає.

5. До складу валового доходу не включають

а) доходи, не враховані в обчисленні валового доходу періодів, що передують звітному, ті виявлені у звітномуперіоді

б) доходи від спільної діяльності та у вигляді дивідендів отриманих від нерезидентів, процентів, роялті, володіння борговими вимогами, а також від здійснення операцій лізингу;

в) суми безповоротної фінансової допомоги отриманої платником податку в звітному періоді

г) суми штрафів, неустойки чи пені, фактично одержаних за рішенням сторін договору або за рішенням суду

ґ) правильної відповіді немає.

6. До складу валового доходу не включають

а) доходи від здійснення банківськиї, страхових та інших операцій з надання фінансових послуг

б) суми одержаного платником податку емісійного доходу

в) доходи від торгівлі валютними цінностями, цінними паперами ;

г) суму приросту балансової вартості товарів і запасів на складах, в незавершеному виробництві, та у залишках готової продукції;

ґ) правильної відповіді немає.

7. До складу валових витрат включають.

а) суму амортизаційних відрахувань нарахованих платником податку протягом звітного періоду;

б) суми будь-яких витрат, сплачену протягом звітного періоду у зв'язку з підготовкою, організацією, веденням виробництва, продажем продукції (робіт, послуг) і охороною праці;

в) придбання та будівництво основних фондів;

г) витрати на сплату штрафів, неустойки чи пені за рішенням сторін договору або за рішенням відповідних державних органів, суду;

ґ) правильної відповіді немає.

8. До складу валових витрат включають:

а) витрати на сплату вартості торгових патентів;

б) витрати на виплату дивідендів;

в) витрати, не підтверджені відповідними розрахунковими, платіжними та іншими документами;

г) витрати на організацію прийомів, презентацій з рекламними цілями в сумі, що не перевищує двох відсотків від оподаткованого прибутку платника подат' ку за попередній звітний (податковий) рік;

ґ) правильної відповіді немає.

9. До складу валових витрат не включають:

а) витрати, пов'язані з професійною підготовкою директо ра підприємства в українському закладі освіти з профілем підприємства у межах 2% фонду оплат праці минулого року;

б) суму нарахованого податку з власників транспортни засобів;

в) суму убутку балансової вартості товарів (запасів);

г) витрати на відрядження фізичних осіб, що перебуваю" у трудових відносинах з платником податку;

д) вірної відповіді немає.

10. Витрати на ремонт, реконструкцію, модернізацію т інші поліпшення основних фондів включаються до скл валових витрат у розмірі:

а) у повному обсязі;

б) не більше 10% оподатковуваного прибутку попередив го звітного року;

в) не більше 2% фонду оплати праці звітного період (кварталу);

г) не більше 10% балансової вартості 1 та 2-4 груп осно них фондів на початок звітного періоду;

ґ) правильної відповіді немає;

11. Добровільні перерахування для цільового використання з метою охорони культурної спадщини установам науки, непі ти включаються до вкладу валових витрат:

а) у сумі, що перевищує 1% оподатковуваного прибутку минулого податкового періоду;

б) у сумі, що перевищує 2% оподатковуваного прибутку минулого податкового періоду;

в) У сумі, що не перевищує 10% оподатковуваного прибутку минулого податкового періоду;

г) у сумі, що перевищує 10% оподатковуваного прибутку минулого податкового періоду;

і') правильні відповіді б), в);

д) правильної відповіді немає.

12. Перерахування попередньої оплати за товари, вартість яких включається до складу валових витрат, на суму 30 тис. грн відображаються в податковому обліку за умови Наявності податкової накладної таким чином:

а) валові витрати — 30 тис. грн, податковий кредит — 5 тис. грн;

б) валові витрати — 25 тис. грн, податковий кредит — 5 тис. грн;

в) валові витрати — 30 тис. грн, податковий кредит — 6 тис. грн;

г) валові витрати — 25 тис. грн., податковий кредит — 6 тис. грн; і') правильної відповіді немає.

13. Отримання попередньої оплати за товари, що реалізую-я платником податку на суму 30 тис. грн, відображається

Податковому обліку таким чином:

а) валовий дохід — 30 тис. грн, податкове зобов'язання —

5 тис. грн;

б) валовий дохід — 25 тис. грн, податкове зобов'язання —

5 тис. грн;

в) валовий дохід — 30 тис. грн, податкове зобов'язання —

6 тис. грн;

г) валовий дохід — 25 тис. грн, податкове зобов'язання —

6 тис. грн;

ґ) правильної відповіді немає.

14. Оприбуткування верстату токарного, загальною вартістю 240 000 грн, згідно з договором купівлі-продажу відбиваться в податковому обліку таким чином:

а) валові витрати — 200 000 грн, податковий кредит — 40 000 грн;

б) валові витрати — 200 000 грн, податковий кредит не виникає;

в) валові витрати не виникають, податковий кредит — 40 000 грн;

г) валові витрати — 240 000 грн, податкові зобов'язання 40 000 грн;

ґ) правильної відповіді немає.

15. Балансова вартість запасів і товарів на початок звітного періоду складає 9000 грн, на кінець звітного періоду — 11 000 грн в податковому обліку відображається:

а) валовий дохід зменшується на 2000 грн;

б) валовий дохід збільшується на 2000 грн;

в) валові витрати зменшуються на 2000 грн;

г) валові витрати збільшуються на 2000 грн;

ґ) правильної відповіді немає.