§ Контрольні питання

1. Обґрунтуйте переваги та недоліки ПДВ.

2. Охарактеризуйте особливості державної реєстрації платників ПДВ.

3. Назвіть види операцій, за якими ПДВ не стягується.

4. У чому полягає відмінність операцій звільнених від оподаткування від операцій, що не є об'єктом оподаткування ПДВ?

5. Які ставки ПДВ існують в Україні згідно з діючим законодавством?

6. Назвіть операції з яких ПДВ обчислюється за нульовою ставкою.

7. У чому полягає відмінність операцій, звільнених від оподаткування ПДВ від операцій, що є об'єктом оподаткування за нульовою ставкою?

8. Визначте об'єкт оподаткування ПДВ за операціями фінансової та оперативної оренди.

9. Визначте поняття «податкове зобов'язання», «податковий кредит з ПДВ».

10. Як розрахувати суму ПДВ до сплати в бюджет або до відшкодування з бюджету ?

11. Поясніть вплив обсягу операцій, оподатковуваних ПДВ за попередній календарний рік на тривалість податкового (звітного) періоду.

Тема 2.5. Акцизний збір

НЕОБХІДНО ЗНАТИ: сутність акцизного збору, його платників та об'єкти оподаткування, види ставок, порядок розрахунку, декларування та сплати.

НЕОБХІДНО ВМІТИ: розраховувати акцизний збір для різних видів підакцизних товарів за відповідними ставками.

КЛЮЧОВІ ТЕРМІНИ ТА ПОНЯТТЯ: акцизний збір, платники акцизного збору, підакцизні товари.

2.5.1. Теоретичні положення

Акцизний збір є непрямим податком, тобто входить в ціну товарів, і сплачується наприкінці фактично покупцем, а не виробником продукції. Його відносять до категорії специфічних (індивідуальних) акцизів, які, на відміну від ПДВ (універсального акцизу), встановлюються за диференційни-ми ставками на окремі види товарів.

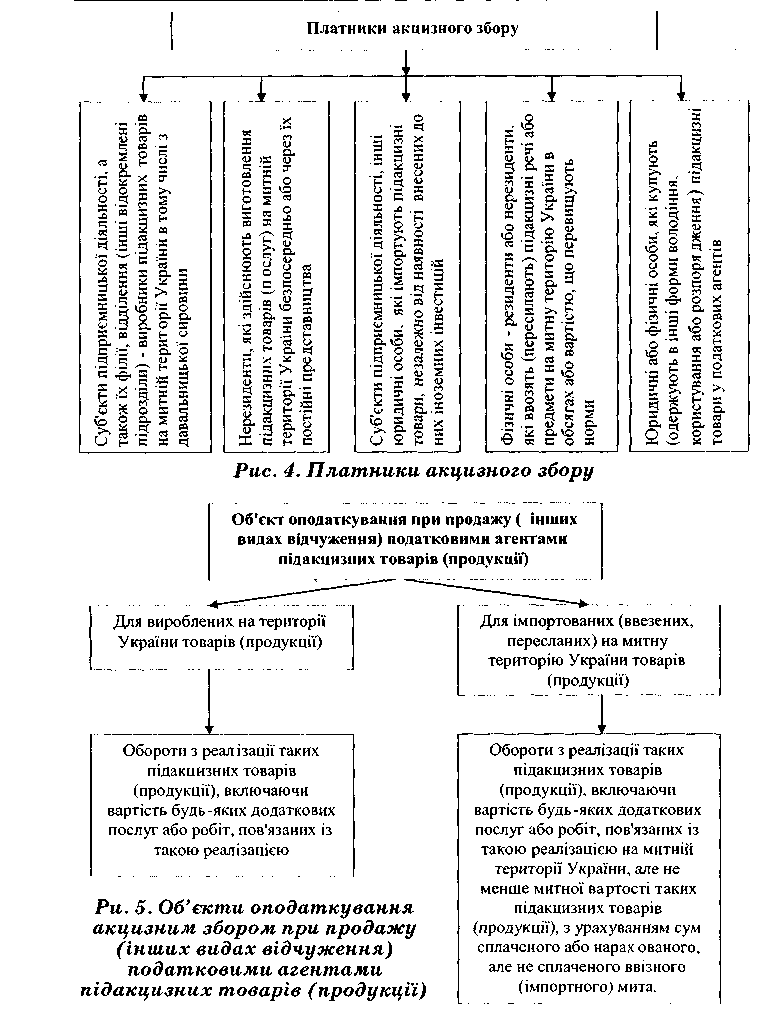

Платниками акцизного збору є всі суб'єкти підприємницької діяльності, що виготовляють чи імпортують підакцизні товари, а саме (рис. 4).

Об'єкти оподаткування, що задіяні під час продвжу (інших видах відчуження) податковими агентами підакцизних товарів (продукції), зображені на рисунку 5.

До об'єктів обкладання акцизним збором не відносяться:

- підакцизні товари, що експортуються за межі митної території України за іноземну валюту;

- підакцизні товари, що розміщаються в магазинах безмитної торгівлі;

- зразки підакцизних товарів, тимчасово ввезені на митну територію України з метою показу чи демонстрації на час проведення виставок, конкурсів, семінарів, ярмарків під зобов'язання організатора виставки про зворотний вивіз таких зразків і що залишаються власністю іноземних юридичних осіб [14].

Акцизний збір обчислюється за наступними ставками:

а) за ставками у відсотках до обороту з продажу:

для товарів, що реалізуються за вільними цінами, виходячи з їхньої вартості за цими цінами, без урахування акцизного збору, без податку на додану вартість;

для імпортованих товарів, виходячи з митної (закупівельної) вартості, збільшеної на суму ввізного мита, без урахування податку на додану вартість та акцизного збору;

б) у твердих сумах з одиниці реалізованого товару (продукції) .

Для платників збору застосовуються такі пільги:

акцизний збір не справляється при реалізації підакцизних товарів (продукції) на експорт за іноземну валюту;

не підлягає оподаткуванню оборот з реалізації легкових автомобілів спеціального призначення для інвалідів, оплата вартості яких провадиться органами соціального забезпечення, а також легкових автомобілів спеціального призначення (швидка медична допомога, міліція тощо) за переліком, що визначається Кабінетом Міністрів України;

при вивезенні з митної території України підакцизної продукції, набутої інвестором у власність на умовах угоди про розподіл продукції, акцизний збір не справляється;

звільняється від сплати акцизного збору імпорт призначених для власного використання розвідувальними органами України техніки, устаткування, майна і матеріалів (у тому числі засобів озброєння, спеціальних технічних та інших засобів, вогнепальної зброї та боєприпасів до неї), оплата вартості яких здійснюється зазначеними органами;

- інші згідно з ДКМУ «Про акцизний збір». Механізм розрахунку суми акцизного збору:

1) якщо ставка встановлена в грошовому еквіваленті до фізичної одиниці виміру товарів:

а) при застосуванні ставки акцизного збору в гривнях за формулою 9:

АЗ = АхК, (9)

де АЗ — сума акцизного збору; А — ставка акцизного збору;

К — кількість товарів, визначена у фізичних одиницях виміру;

б) при застосуванні ставки акцизного збору в евро за формулою 10:

АЗ = АхКхЄ, (10)

де Є — курс гривні відповідно до евро за станом на перший день поточного кварталу. 2) якщо ставка встановлена у відсотках: спочатку визначається оборот шляхом підрахунку суми оборотів за встановленими виробником або імпортером максимальними роздрібними цінами без врахування ПДВ та акцизного збору окремо за кожним видом товару (продукції) — формула 11:

А3>0,22х (МРЦ-ПДВ-АЗ) (11),

де МРЦ — максимальна роздрібна ціна; ПДВ — податок на додану вартість.