Бюджет и бюджетирование в финансовом планировании.

Планирование финансовой работы и последующий контроль исполнения плановых заданий невозможны без формирования бюджета как основного инструмента гибкого управления, обеспечивающего высшее руководство точной, полной и своевременной информацией о реализации мероприятий по достижению целей развития хозяйствующего субъекта. Применительно к отдельному экономическому субъекту «бюджет» рассматривается как метод учета, позволяющий сравнивать фактические результаты с плановыми показателями, а также как эффективный инструмент для принятия решений, с помощью которого топ – менеджеры предприятия обеспечивают наиболее рациональное использование имущества собственников.

По определению Института дипломированных управляющих бухгалтеров по управленческому учету (США), бюджет - это «количественный план в денежном выражении, подготовленный и принятый до определенного периода, обычно показывающий планируемую величину дохода, которая должна быть достигнута, и (или) расходы, которые должны быть понижены в течение этого периода, и капитал, который необходимо привлечь для достижения данной цели».

Термин «бюджет» в последние годы занял прочное место в работах российских экономистов. Так, Е.С. Стоянова рассматривает бюджет предприятия как «...количественное воплощение плана, характеризующее доходы и расходы на определенный период, и капитал, который необходимо привлечь для достижения заданных планом целей...», что практически совпадает с мнением практикующих американских бухгалтеров.

Российские экономисты постоянно подчеркивают, что бюджет как инструмент управления экономикой предприятия позволяет научиться не только управлять финансами, но и регулировать отношения как внутри хозяйствующего субъекта, так и с внешней средой.

Для современного предприятия бюджетирование - это система согласованного управления отдельными его подразделениями на основе систематической обработки экономической информации в условиях динамично изменяющегося бизнеса. При этом основная задача бюджетирования заключается в повышении эффективности работы хозяйствующего субъекта на основании целевой ориентации и координации всех событий, охватывающих изменение хозяйственных средств предприятия и их источников, выявления рисков и снижения их уровня, а также повышения гибкости в функционировании экономического субъекта.

Бюджетирование – это разработка бюджетов в соответствии с целями оперативного планирования. Финансовые бюджеты являются составной частью общего бюджета, который представляет собой систему взаимосвязанных операционных и финансовых бюджетов. В нашей стране под бюджетированием часто понимают так называемое казначейское бюджетирование, т.е. регламент управления денежными средствами, используемыми в операционной деятельности организации. В мировой практике бюджетирование — это элемент менеджмента, ориентированный на управление организацией (в денежных показателях), представляющий собой методологию планирования, учета и контроля денежных средств и финансовых результатов. Таким образом, казначейская функция является вторичной по отношению к бюджетированию.

Наиболее значимыми управленческими задачами, решаемыми с помощью бюджетирования, являются:

· планирование операций, обеспечивающих достижение целей организации;

· координирование различных бизнесов (как видов хозяйственной деятельности) и структурных подразделений, согласование интересов отдельных работников и групп в целом по организации;

· оперативное отслеживание отклонений фактических результатов деятельности организации и ее структурных подразделений от поставленных целей, выявление и анализ причин этих отклонений, своевременное и аргументированное принятие решений о проведении регулирующих мероприятий;

· эффективный контроль за расходованием финансовых и материальных ресурсов, обеспечение плановой дисциплины;

· оценка выполнения плана центрами финансовой ответственности и их руководителей;

· стимулирование менеджеров центров финансовой ответственности к достижению целей своих структурных подразделений.

Б№ 17 В1. Коэффициенты, определяющие платежеспособность предприятия.

Платежеспособность — возможность предприятия расплачиваться по своим обязательствам. Для определения платежеспособности проводят ан-з ликвидности (используют баланс). Активы по степени их ликвидности ( по возможности обращения в денежные средства): Наиболее ликвидные А ден.средства и краткосрочные финансовые вложения в цен. бумаги. Быстрореализуемые А — депозиты и дебиторская задолженность. Медленнореализуемые А - готовая продукция, запасы сырья, материалов и полуфабрикатов. Труднореализуемые А - земля, здания, оборудование. Пассивы баланса по степени срочности их погашения: П1 — наиболее срочные обязательства (кредиторская задолженность); П2 — краткосрочные пассивы (краткосрочные кредиты и займы); П3 — долгосрочные кредиты и займы, арендные обязательства и др.; П4 — постоянные пассивы (собственные средства, за исключением арендных обязательств и задолженности перед учредителями). Ликвидность баланса — это степень покрытия обязательств активами предприятия. Баланс считается абсолютно ликвидным, если:

А1 >= П1, (наиболее ликвидные А = наиболее срочным обязательствам или перекрывают);

А2 >= П2, (быстрореализуемые А = краткосрочным П или перекрывают их);

А3 >= П3, (медленнореализуемые А = долгосрочным П или перекрывают их);

А4 >= П4, (постоянные П = труднореализуемым А или перекрывают их).

Одновременное соблюдение первых трех правил – обязательное достижение четвертого. Когда постоянные П перекрывают труднореализуемые А, соблюдается важное условие платежеспособности — наличие у предприятия собственных ОбС, обеспечивающих бесперебойный воспроизводственный процесс. Определение платежеспособности согласно действующему законодат-ву (3 коэффициента):

Коэффициент

текущей ликвидности (коэффициент

покрытия) (д.б. >=2)

характеризует общую обеспеченность

предприятия оборотными средствами для

ведения хоз. деятельности и своевременного

погашения его срочных обязательств.

КТЛ = как отношение фактической стоимости

находящихся у предприятия оборотных

средств в виде производственных запасов,

готовой продукции, денежных средств,

дебиторской задолженности и прочих

оборотных активов к наиболее срочным

обязательствам предприятия в виде

краткосрочных кредитов банков,

краткосрочных займов и кредиторской

задолженности:

![]() где

ОбА - оборотные активы, принимаемые в

расчет при оценке структуры баланса -

это итог второго раздела баланса формы

№ 1 (строка 290) за вычетом строки 230

(дебиторская задолженность, платежи по

которой ожидаются более чем через 12

месяцев после отчетной даты). КДО -

краткосрочные долговые обязательства

- это итог четвертого раздела баланса

(строка 690) за вычетом строк 640 (доходы

будущих периодов) и 650 (резервы предстоящих

расходов и платежей)

где

ОбА - оборотные активы, принимаемые в

расчет при оценке структуры баланса -

это итог второго раздела баланса формы

№ 1 (строка 290) за вычетом строки 230

(дебиторская задолженность, платежи по

которой ожидаются более чем через 12

месяцев после отчетной даты). КДО -

краткосрочные долговые обязательства

- это итог четвертого раздела баланса

(строка 690) за вычетом строк 640 (доходы

будущих периодов) и 650 (резервы предстоящих

расходов и платежей)

Коэффициент

обеспеченности предприятия собственными

средствами (д.б.>=0,1)характеризует

наличие собственных ОбС у предприятия,

необходимых для обеспечения его

финансовой устойчивости. К -

отношение разности между объемами

источников собственных средств и

физической стоимостью основных средств

и прочих внеоборотных активов к

фактической стоимости находящихся в

наличии у предприятия оборотных средств

в виде производственных запасов,

незавершенного производства, готовой

продукции, денежных средств, дебиторской

задолженности и прочих оборотных

активов. Формула расчета коэффициента

обеспеченности собственными средствами

следующая:

![]() где

СКО - сумма источников собственного

капитала (разность между итогом четвертого

раздела баланса (строка 490) и итогом

первого раздела баланса (строка 190)).

где

СКО - сумма источников собственного

капитала (разность между итогом четвертого

раздела баланса (строка 490) и итогом

первого раздела баланса (строка 190)).

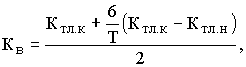

Коэффициент

восстановления (утраты) платежеспособности

(д.б. >=1) -отношение расчетного

Ктл к его установленному значению.

Формула расчета следующая:

Т

- отчетный период, мес., 2 - нормативное

значение Ктл, 6 - нормативный период

восстановления платежеспособности в

месяцах. (Коэффициент утраты

платежеспособности – аналогично, только

период - 3 мес.)

Т

- отчетный период, мес., 2 - нормативное

значение Ктл, 6 - нормативный период

восстановления платежеспособности в

месяцах. (Коэффициент утраты

платежеспособности – аналогично, только

период - 3 мес.)

Б.17 В2. Поставщики и потребители инвестиционного капитала.

В любой экономике имеет место неравномерное распределение денежных ресурсов между участниками экономических отношений: одни имеют временно свободные денежные средства, т.е. сбережения, другие нуждаются в дополнительном финансировании. Это характерно для всех основных категорий участников экономических отношений, включая:

• государство (в лице правительства страны) и местные органы управления;

• хозяйства (субъекты хозяйствования);

• население (отдельные граждане);

• внешнеэкономический сектор (правительства, субъекты хозяйствования и граждане иностранных государств).

Сбережения - разность между суммой текущих доходов и суммой текущих расходов некоторого субъекта. Субъект может использовать свои сбережения или их часть для инвестиций, т.е. выступать в качестве инвестора. Инвестиции - вложения денежных средств в некоторые активы в текущий момент времени с целью получения еще большей их суммы в будущем.

Различают реальные и финансовые инвестиции. Реальные И - И в материальные, активы (землю, здания, оборудование), чаще – в развивающихся экономиках. Финансовые И - И в финансовые активы (акции, облигации и др. ценные бумаги), чаще – в развитых. Вложенные в ценные бумаги средства могут использоваться эмитентами (заемщиками), выпустившими данные ценные бумаги, как инвестиционный капитал для реальных инвестиций, связанных с осуществлением инвестиционных проектов, например, на строительство новых и реконструкцию, расширение и техническое перевооружение действующих предприятий (производственные инвестиции), на жилищное, коммунальное и культурно-бытовое строительство (непроизводственные инвестиции). Т.о., инвесторы (кредиторы) выступают на финансовом рынке в качестве поставщиков инвестиционного капитала, а эмитенты (заемщики) - в качестве его потребителей. Инвесторы предоставляют свои сбережения нуждающимся в дополнительном финансировании заемщикам. Они расстаются со своими сбережениями сегодня в надежде получить еще большую их сумму в будущем. Сбережения при этом являются источником инвестиций.

Источники сбережений - сбережения населения (личные) составляют ту часть дохода граждан, которая не идет на уплату налогов и на текущее потребление товаров и услуг. Население в целом имеет совокупный излишек денежных средств и, следовательно, выступает как чистый инвестор. Сбережения хозяйств принимают форму нераспределенной прибыли и амортизационных отчислений. Однако финансовые потребности хозяйств, как правило, превышают их сбережения. Поэтому на рынке хозяйства обычно выступают как конечные заемщики, использующие привлеченные средства для реальных инвестиций. В то же время хозяйства часто осуществляют краткосрочные вложения временно свободных денежных средств в надежные финансовые активы (например, государственные краткосрочные ценные бумаги) с целью сохранения капитала и получения дохода в течение короткого периода времени. Сбережения государства определяются разностью между величиной денежных поступлений в соответствующий бюджет (доходами бюджета) и расходами бюджета за определенный срок. В мировой практике большинство бюджетов - профицитные, поэтому, как правило, государство выступает на финансовом рынке как чистый заемщик, т.е. как потребитель капитала, хотя отдельные отрасли, государственные предприятия и внебюджетные государственные фонды могут иметь сбережения. Местные органы управления, так же как и государство, для финансирования текущего дефицита своих бюджетов вынуждены прибегать к внешним источникам, выступая при этом в роли заемщиков.

Б № 18 1. Управление внеоборотными активами предприятия.

Внеоборотные активы состоят из: нематериальных активов, таких как право пользования недвижимостью; патенты, лицензии, авторские права и другие объекты; основные средства, включающие здания, транспортные средства, вычислительная техника, оборудование и др. объекты со сроком использования свыше одного года; незаконченное строительство, то есть расходы самой организации при строительстве складов, гаражей, зданий и других объектов; долгосрочные финансовые вложения, то есть инвестиции, ценные бумаги со сроком погашения свыше 12 месяцев (*нематериальные активы и основные средства отражаются в балансе по остаточной стоимости, т.е. по стоимости за вычетом амортизации).

Сформированные на первоначальном этапе деятельности предприятия ВбА требуют постоянного управления ими. С учетом особенностей цикла стоимостного кругооборота ВбА строится процесс управления этими видами долгосрочных активов предприятия. Цель фин. менеджмента в этой области— обеспечить своевременное обновление и повышение эффективности использования операционных ВбА. ( *операционные ВбА – активы, обеспечивающие операционную деятельность).Управления операционными ВбА предприятия формируется по следующим основным этапам: 1. Анализ операционных ВбА предприятия в предшествующем периоде: проводится в целях изучения динамики общего их объема и состава, степени их годности, интенсивности обновления и эффективности использования. Рассматривается динамика общего объема операционных ВбА предприятия — темпы их роста в сопоставлении с темпами роста объема производства и реализации продукции, объема операционных оборотных активов, обшей суммы внеоборотных активов. 2. Изучается состав операционных внеоборотных активов предприятия и динамика их структуры: рассматривается соотношение ОснС и нематериальных активов, используемых в операционном процессе предприятия; в составе ОснС анализируется удельный вес движимых и недвижимых их видов; в составе нематериальных активов рассматриваются отдельные их виды. 3. Оценивается состояние используемых предприятием ВбА по степени их изношенности (амортизации). В процессе такой оценки используются следующие основные показатели: - Коэффициент износа основных средств. - Коэффициент годности основных средств. - Коэффициент амортизации нематериальных активов. - Коэффициент годности нематериальных активов. - Сводный коэффициент годности операционных ВбА, используемых предприятием. 4. Определяется период оборота используемых предприятием операционных ВбА. 5. Изучается интенсивность обновления операционных ВбА в предшествующем периоде. В процессе изучения используются следующие основные показатели. - Коэффициент выбытия операционных ВбА (характеризует долю выбывших операционных ВбА в общей их сумме). - Коэффициент ввода в действие новых операционных ВбА (характеризует долю вновь введенных операционных ВбА в общей их сумме). - Коэффициент обновления операционных ВбА (характеризует прирост новых операционных ВбА в общей их сумме). Указанные показатели рассчитываются в процессе анализа не только по операционным ВбА в целом, но и в разрезе их видов - основных средств и нематериальных активов. 6. Оценивается уровень эффективности использования операционных ВбА в отчетном периоде.