24. Критерии оценки несостоятельности организации в соответствии с фудн

Основной целью проведения предварительного анализа финансового состояния предприятия является обоснование решения о признании структуры баланса неудовлетворительной, а предприятия - неплатежеспособным в соответствии с системой критериев для определения неудовлетворительной структуры баланса неплатежеспособных предприятий, утвержденной постановлением Правительства Российской Федерации от 20 мая 1994 года N 498 "О некоторых мерах по реализации законодательства о несостоятельности (банкротстве) предприятий". Источники информации: форма N 1 "Баланс предприятия"; форма N 2 "Отчет о финансовых результатах и их использовании"; справка к форме N 2 "Справка к отчету о финансовых результатах и их спользовании".

Определение неудовлетворительной структуры баланса предприятия

1. Анализ и оценка структуры баланса предприятия проводятся на основе показателей:

- коэффициента текущей ликвидности;

- коэффициента обеспеченности собственными средствами.

2. Основанием для признания структуры баланса предприятия неудовлетворительной, а предприятия - неплатежеспособным является выполнение одного из следующих условий:

- коэффициент текущей ликвидности на конец отчетного периода имеет значение менее 2;

- коэффициент обеспеченности собственными средствами на конец отчетного периода имеет значение менее 0.1.

3. Коэффициент текущей ликвидности характеризует общую обеспеченность предприятия оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств предприятия.

При наличии оснований для признания структуры баланса предприятия неудовлетворительной, но в случае выявления реальной возможности у предприятия восстановить свою платежеспособность в установленные сроки принимается решение об отложении признания структуры баланса неудовлетворительной, а предприятия - неплатежеспособным на срок до 6 месяцев.

После принятия решения о признании структуры баланса неудовлетворительной, у предприятия запрашивается дополнительная информация и проводится углубленный анализ его финансово-хозяйственной деятельности в целях выбора варианта проведения реорганизационных процедур для восстановления его платежеспособности или ликвидационных мероприятий.

25. Модели оценки банкротства предприятия (Альтмана, Бивера и др.)

I. Двухфакторная модель Альтмана – это одна из самых простых и наглядных методик прогнозирования вероятности банкротства, при использовании которой необходимо рассчитать влияние только двух показателей это: коэффициент текущей ликвидности и удельный вес заёмных средств в пассивах. Формула модели Альтмана принимает вид:

Z = -0,3877 – 1,0736 * Ктл + 0,579 * (ЗК/П) где Ктл – коэффициент текущей ликвидности; ЗК – заемный капитал; П – пассивы.

При значении Z > 0 ситуация в анализируемой компании критична, вероятность наступления банкротства высока.

Известный финансовый аналитик Уильям Бивер предложил свою систему показателей для оценки финансового состояния предприятия с целью определения вероятности банкротства –пятифакторную модель, содержащую следующие индикаторы:

рентабельность активов;

удельный вес заёмных средств в пассивах;

коэффициент текущей ликвидности;

доля чистого оборотного капитала в активах;

коэффициент Бивера (отношение суммы чистой прибыли и амортизации к заёмным средствам).

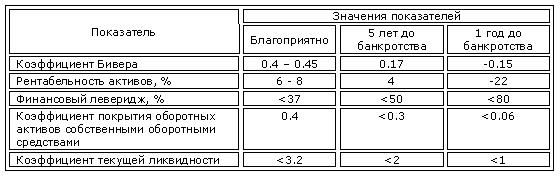

Система показателей У. Бивера для диагностики банкротства

Весовые коэффициенты для индикаторов в модели У. Бивера не предусмотрены и итоговый коэффициент вероятности банкротства не рассчитывается. Полученные значения данных показателей сравниваются с их нормативными значениями для трёх состояний фирмы, рассчитанными У. Бивером для благополучных компаний, для компаний, обанкротившихся в течение года, и для фирм, ставших банкротами в течение пяти лет.

Модель У. Бивера диагностики банкротства