Формула полной вероятности. Формула Бейса

Формула полной вероятности позволяет вычислить вероятность интересующего события через условные вероятности этого события в предположении неких гипотез, а также вероятностей этих гипотез.

Формулировка

Пусть дано

вероятностное

пространство

,

и полная группа попарно несовместных

событий

![]() ,

таких что

,

таких что

![]()

![]()

![]()

![]() .

Пусть

.

Пусть

![]() —

интересующее нас событие. Тогда

—

интересующее нас событие. Тогда

Замечание Формула полной вероятности также имеет следующую интерпретацию. Пусть N — случайная величина, имеющая распределение

![]() .

Тогда

.

Тогда

![]() ,

т.е. априорная вероятность события

равна среднему

его апостериорной вероятности.

,

т.е. априорная вероятность события

равна среднему

его апостериорной вероятности.

Формула Бейса

Пусть имеется полная группа попарнонесовместных гипотез Н1,Н2…Нn с известными вероятностями появления. В результате проведения опыта появилось некоторое события А, требуется переоценить вероятности гипотез при условии, что событие А произошло

Последовательности испытаний. Формула Бернулли.

Локальная и интегральная теоремы Лапласа.

Последовательности испытаний

Пусть проводится

конечное число

![]() последовательных

испытаний, в каждом из которых некоторое

событие

последовательных

испытаний, в каждом из которых некоторое

событие

![]() может

либо наступить (такую ситуацию назовём

успехом)

либо не наступить (такую ситуацию

назовём неудачей),

причём эти испытания удовлетворяют

следующим условиям:

может

либо наступить (такую ситуацию назовём

успехом)

либо не наступить (такую ситуацию

назовём неудачей),

причём эти испытания удовлетворяют

следующим условиям:

· каждое испытание случайно относительно события , т. е. до проведения испытания нельзя сказать, появится или нет;

·

испытания

проводятся в одинаковых, с вероятностной

точки зрения, условиях,

т. е. вероятность успеха в каждом

отдельно взятом испытании равна

![]() и

не меняется от испытания к испытанию;

и

не меняется от испытания к испытанию;

·

испытания

независимы,

т. е. события

![]() ,

где

,

где

![]() состоит

в успехе на

состоит

в успехе на

![]() -м

испытании (

-м

испытании (![]() ),

независимы в совокупности.

),

независимы в совокупности.

Такая последовательность испытаний называются схемой Бернулли или биномиальной схемой, а сами испытания - испытаниями Бернулли.

Формула

Бернули

![]()

формула Бернули применяется в тех случаях, когда число опытов невелико, а вероятности появления достаточно велики.

26

Если число испытаний

n

стремится к 0, а вероятность появления

события А в каждом из опытов р стремится

к 0, то для определения вероятности

появления события А ровно m

раз применяют

формулу Пуассона

a=n*p

a=n*p

Если число опытов достаточно велико но не бесконечно, а вероятность появления события А в каждом опыте не стремится к 0, применяют локальную и интегральную теоремы Лапласа

Локальная теорема Лапласа. Вероятность того, что в n независимых испытаниях в каждом из которых вероятность появления события А равно р причем 1>р>0, то это событие наступает ровно m раз приблизительно равна

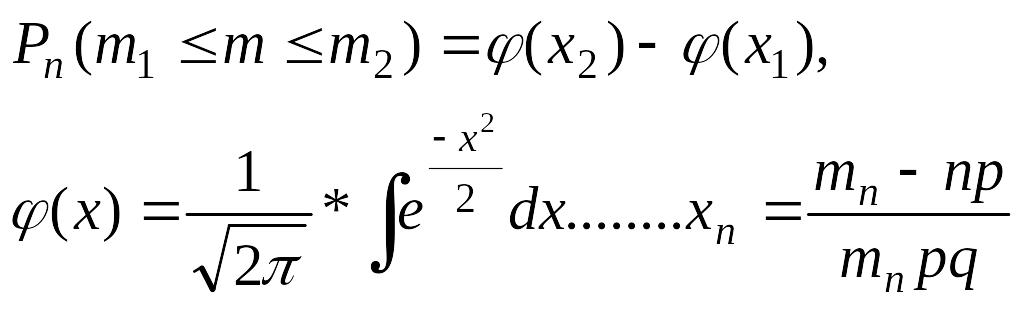

Интегральная теорема Лапласа. Вероятность того, что в n независимых испытаниях в каждом из которых вероятность появления события А равно р, причем 1>р>0, то событие А наступит не менее m1 раз и не более m2 раза приблизительно равно